余额宝对国有大型商业银行存款业务的影响

2015-08-05 00:55:37马丹青杨佩茹耿成轩卫星吉

中国经贸导刊 2015年20期

关键词:余额宝

马丹青 杨佩茹 耿成轩 卫星吉

摘要:理财产品“余额宝”具有高收益率和支付宝广大的顾客来源,使其得到了迅猛发展。本文主要研究余额宝对全国大型商业银行存款业务的影响,分析余额宝的7日年化收益率与商业银行存款结构的关系,探究出余额宝主要影响银行存款业务的具体部分并分析其原因。

关键词:余额宝 个人存款 单位存款 存款结构

近年来,随着互联网金融行业的不断高速发展,新型金融理财产品逐渐进入人们的生活中,其发展更是势如破竹,受到社会各方的关注。其中,2013年6月由阿里巴巴的第三方支付平台“支付宝”推出的名为“余额宝”的余额增值服务最吸引大众的眼球。对于传统商业银行来说,互联网金融或将改变传统商业银行的业态,类似于余额宝类的金融理财产品吸走了商业银行的部分存款,这无疑会给我国商业银行造成了一定的冲击。因此,本文着重研究余额宝对国有大型商业银行存款业务的影响并分析其原因。

一、余额宝的现状

余额宝是由阿里巴巴的第三方支付平台支付宝创新推出的一种理财服务模式。通过余额宝,用户可以把支付宝账户内的资金转到余额宝,然后支付宝公司就可以利用这些资金自动购买“天弘增利宝货币”的货币基金。用户留存在支付宝的资金不仅能得到购买相应货币基金的收益,而且余额宝账户的资金支持用户随时进行网上购物和消费支付,且都无需缴纳任何手续费。通过余额宝,基金公司可以募集到大量资金,所获得的投资收益远高于传统的散户投资,为了吸引用户,余额宝的七日年化收益率高于同时期商业银行的活期存款利率。

据统计,目前支付宝的客户中,有近60%是80后客户,他们积累的资金较少,但是希望其小额资金能够稳健升值,因此对余额宝更加青睐。虽然余额宝的实质是货币基金,存在一定的风险,但是大多数用户对支付宝平台有着强烈的信任感和认同感,他们已经将余额宝看成是高息的活期存款。自2013年6月5日出现以来,短短25天时间内,余额宝的有效基金户数为 251.56 万户,资金规模达到 66.01亿。截至 2013 年 12 月 31 日,短短半年内,余额宝用户数就增长至为4303 万户,用户平均持有额为 4307 元,累计发放收益为 17.9 亿元。庞大的资金流入余额宝无疑给商业银行的存款造成了一定的冲击。

二、 余额宝对国有大型商业银行存款业务的影响

我国国有大型商业银行的各项存款分为单位存款、个人存款、临时性存款和其他存款。其中,单位存款指的是各级财政金库和机关、企业、事业单位、社会团体、部队等机构,将货币资金存入银行所形成的存款,包括单位的活期存款、定期存款、通知存款和保证金存款等。个人存款由储蓄存款、保证性存款和结构性存款构成。

(一)对国有大型商业银行个人存款业务部分的影响

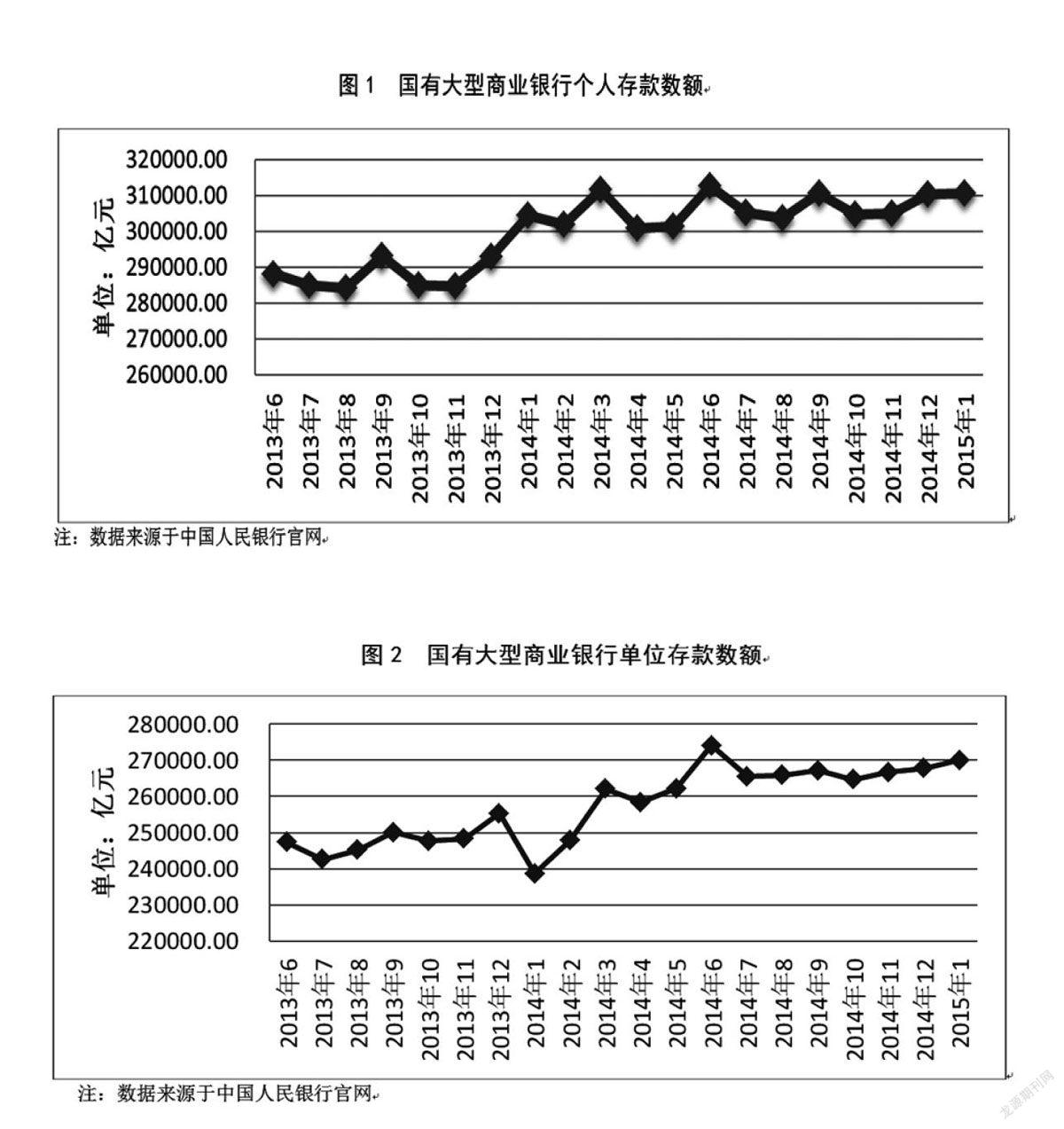

余额宝刚上市时期,其高利率迅速吸引群众的眼球,但随着时间的推移和余额宝利率的降低以及银行采取多样的措施提高自己的竞争力,商业银行的个人存款业务受到的影响并不大。分析2013年6月至2013年11月期间国有大型商业银行个人存款的变化折线图(图1)可以看出,余额宝刚上市时,个人存款下降且存款数额不高,但进入2014年,随着余额宝的7日年化收益率的稳步下降,个人存款数额较2013年有大幅度的升高,且在2014年1月,余额宝的七日年化收益率达到最高点时,国有大型银行的个人存款反而呈现大幅上升,2014年全年,个人存款数额呈现有规律的上下浮动。

(二)对国有大型商业银行单位存款业务部分的影响

对单位用户而言,余额宝的7日年化收益率高于同时期传统的商业银行的活期存款利率,若单位把资金转入余额宝,可以获得更高的收益,增加单位的收入。所以,余额宝的高收益率必然会吸引部分单位用户,进而对商业银行的存款业务产生一定的影响。

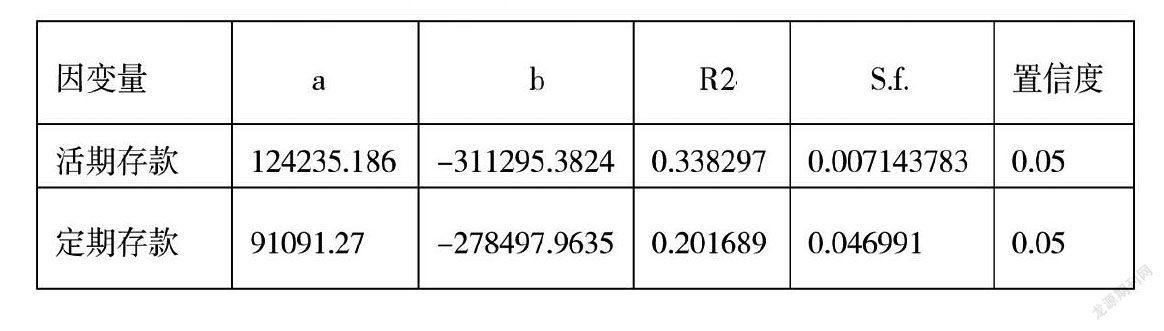

2013年7月,余额宝的7日年化收益率达到4.90%,同月,单位存款减少4813.31亿元。2013年7月至12月期间,余额宝的7日年化收益率整体呈现上升趋势,而由图2可以看出,单位存款数额有较大波动。2014年1月,余额宝的7日年化收益率迎来6.57%,为次20个月内最高7日年化收益率,与此同时,银行的单位存款数额大幅下降至238654.10 亿元,为2013年7月至2015年1月期间最低单位存款数额。2014年全年,余额宝的7日年化收益率整体稳步下降,而单位存款呈现逐步增长的态势。由此得出初步结论,余额宝的高收益率给银行的单位存款部分造成了较大的影响。

单位存款包括活期存款、定期存款、通知存款和保证金存款等。分别分析这四者的变化情况,可以看出2014年1月,余额宝的7日年化收益率高达6.57%,国有大型商业银行活期存款数额大幅下降,活期存款数额仅为98722.7992亿,与上月相比,减少14299.798亿,下降12.65%,且为2013—2014两年间的最低活期存款数额。2104年全年,单位存款下的活期存款整体呈上升态势,且活期存款数额的变化情况基本与单位存款相同。由此可以得出,余额宝主要对商业银行单位存款部分中的活期存款产生了冲击。

(三)余额宝对国有大型商业银行单位存款结构的一元线性回归分析

1、模型的建立

根据散点图可得,单位存款中定期存款的数额,活期存款的数额和余额宝的7日年化收益率具有线性分布的特征,可以采用线性回归分析法。所以,本文以2013年6月至2015年1月余额宝的平均每月7日年化收益率为自变量,以全国性大型银行单位存款中活期存款和合定期存款分别为因变量,分别建立一元线性回归模型,分析余额宝的七日年化收益率对全国性大型商业银行单位存款结构的影响,并分析其原因。

2、模型设计

一元线性回归模型定义如下:Y=a+b*x,其中X为自变量,Y 为因变量,a和b分别为常数,a,b 称为回归模型的待定参数,其中 b 又称为回归系数。当b>0时,称X与Y正相关,当b<0时,称X与Y负相关。

3、显著性检验

相关系数,是一元线性回归方程中用来衡量两个变量之间线性相关关系强弱程度的重要指标,相关系数通常 R表示(R2称为可决系数),其取值范围为-1≤R ≤1,相关系数为正值表明两变量之间正相关,相关系数为负值表明两变量之间负相关。相关系数R的绝对值表明线性相关程度的高低,一般来说,相关系数越大说明了两个变量之间的线性关系越强:R=0,表明x和y完全不相关;|R|=1表明因变量是自变量的线性函数,两者之间呈函数关系。|R|﹤1时,称两者普通相关,一般情况下,当|R|﹥0.7即R2﹥0.49时,说明自变量的变动对总变差的影响占一半以上,称为高度相关;当|R|﹤0.3即R2<0.09时时,称为低度线性相关;当0.3≤|R|﹤0.7时,成为中度线性相关。

4、回归分析

利用excel软件,可以得到表1中数据:

回归方程为Y=124235.186—311295.3824*X。如表1所示,当自变量为活期存款时,S.f=0.00714<0.05,因此在置信度的显著性水平上,检验通过,说明活期存款与余额宝的七日年化收益率存在线性关系,且R2=0.3383,为中度线性相关。当自变量为单位的定期存款时,S.f=0.046991近似等于0.05,说明单位的定期存款与余额宝的七日年化收益率之间线性关系很弱。

三、余额宝对银行存款结构产生影响的原因分析

(一)对银行个人存款业务部分产生的影响分析

由前文分析可知,余额宝产生初期,对国有大型商业银行的个人存款业务产生了一定的影响,但进入2014年后,余额宝对个人存款的吸引力越来越弱。究其原因,我们可以发现,随着互联网金融的快速发展,银行为了应对余额宝类互联网理财产品带来的冲击,也相继推出类似于余额宝的理财产品,这些银行的创新理财产品的7日年化收益率与余额宝接近,例如,兴业银行推出的“现金宝”、招商银行的“招银进宝”、民生银行的“民生钱生钱”等。银行的此类理财产品与余额宝之间形成了良性竞争,让用户有了更多的选择。

此外,余额宝受众群体有限,据调查显示,支付宝客户以青少年为主,80后客户占六成以上,而占重大比例的80后客户的资金有限,积累的资产较少,渴望其小额的资金能够稳健升值,因此对余额宝更加青睐,以80后为主体的个人存款的部分流失并对国有大型商业银行产生的影响微乎其微。

(二)对银行单位存款业务部分的结构性分析

余额宝的产生对商业银行的单位存款产生了一定的影响。根据图1、图2和线性回归的结果(b<0)可知,总体来说,随着余额宝的七日年化收益率的提高,单位存款的数额会有一定的下降,同时下降主要体现在单位存款活期存款下的单位活期存款。

分析其原因,首先,与零散的个人存款相比较,单个单位存款的数额较集中且金额较大,余额宝的高收益率吸引了单位的存款,企业等机构将现金转入余额宝可以获得更高的收益。其次,余额宝总资金可以随时转出,转出的金额可以实时到达支付宝账户,然后用户可以在支付宝立即进行消费支付,省去赎回基金的时间,实现了 T+0 赎回的创新,单日/单笔/单月最高金额100万元,对于实时转出金额不享受当天的收益。就流动性而言,余额宝的流动性如同活期存款,高于理财产品。

四、结论

余额宝的规模虽然增长迅速,但其客户定位主要是面向支付宝的用户,而这些客户的数量有限且拥有的资金不多,所以,从余额宝上市以来,银行活期存款数额整体仍呈上升趋势,部分月份虽有下降,但下降幅度整体较小,但是余额宝的产生还是吸引了部分单位存款,但影响较小;同时,随着互联网金融的快速发展,我国的理财市场上涌现了许多类似余额宝理财服务的金融产品,如“现金宝”、“活期宝”、“新浪微银行”等等,分流了余额宝的客户;最后,由于余额宝自身不具备结算系统,所有资金的结算都要经过银行处理,如果未来余额宝揽存的规模严重威胁到银行的利益,并构成与银行直接的竞争关系,银行必定会采取相应措施反制余额宝。因此,余额宝的未来发展并不明朗,其资金增长必将会出现瓶塞的状况。

但是,商业银行不能因此小觑支付宝拥有的近8亿的用户规模,且随着互联网金融的不断发展,其他各类金融理财产品不断丰富起来,有可能会分流更多银行客户,对银行造成更为严重的影响。

参考文献:

[1]莫易娴,曾祥菁.互联网金融对银行理财产品的冲击与对策——以余额宝为例[J]. 金融市场,2014(6)

[2]邱勋.余额宝对商业银行的影响和启示[J].新金融,2013(9)

[3]黄明皓,张明.余额宝对传统金融的冲击[J].中国金融,2014(8)

[4]王天宇.浅析“余额宝”对我国金融行业的影响[J].中国商贸,2014(1)

[5]Jian Su,Guangming Deng.A-

pplication of Intervention Analysis Model in Yu Ebao Yield Prediction[J]. Modern Economy,2014(5)

[6]郑月蔚.商业银行如何应对余额宝带来的冲击 [J].时代金融,2014(5)

[7]杨柳明.余额宝对银行业的影响分析[J]. 商场现代化,2014,14:138—139

〔本文受广义虚拟经济研究专项资助课题“广义虚拟经济视角下互联网金融商业模式及其风险防范研究”(项目编号GX2014—1018Y)、中央高校基本科研业务费专项资金资助(项目编号:ZP2014091)研究成果〕

(马丹青,1995年生,南京航空航天大学经济与管理学院。耿成轩,1965年生,南京航空航天大学经济与管理学院教授。研究方向:公司理财等。杨佩茹,1993年生,南京航空航天大学经济与管理学院。卫星吉,江苏省金陵中学)

猜你喜欢

现代营销·学苑版(2016年9期)2016-12-08 01:32:09

时代金融(2016年30期)2016-12-05 19:12:42

时代金融(2016年30期)2016-12-05 19:08:51

东方教育(2016年17期)2016-11-23 10:51:17

商场现代化(2016年26期)2016-11-21 23:56:40

清华管理评论(2016年8期)2016-11-05 15:45:29

商场现代化(2016年22期)2016-10-18 21:08:27

商场现代化(2016年22期)2016-10-18 19:20:27

环球时报(2014-03-22)2014-03-22 06:55:13