企业慈善捐赠下利益输送行为的实证研究

2015-07-30 03:06徐莉萍等

软科学 2015年7期

徐莉萍等

摘要:基于上市公司2009~2013年的慈善捐赠数据,以企业设立慈善基金会、企业高层管理者在慈善基金会任职以及国有控股企业三种关联形式为自变量,验证其对企业慈善捐赠额的影响,以判断企业是否存在利益输送。研究发现,企业的慈善捐赠出于税收优惠、声誉效应以及战略竞争优势效应的目的在弱化,而更多的是出于利益输送的目的。

关键词:慈善捐赠;利益输送;盈余管理;慈善基金会

中文分类号:F234.3 文献识别码:A 文章编号:1001-8409(2004)00-0000-00

The Empirical Research on Profits Transfer Behaviors during charity donation of corporation

-Evidence from empirical data of listed companies during 2009 to 2013

XU Li-ping, ZHAO Guan-nan, DAI Wei

(School of Business Administration, Hunan university Changsha 410082)

Abstract: Based on the data of charity donation between 2009 and 2013, this paper certifies the influence on charitable donations exerted by three correlation forms which are initially proposed by this paper as independent variables---the establishment of charity foundations belonging to corporations, the inauguration of listed companies' senior managers in charity foundations and the share holding of state-owned legal person. It help to decide whether profits transfer behaviors exist in corporations. Also, this paper finds the charity donation of corporations is not for tax incentives, reputation charity and strategic charity but for profits transfer.

Key Words: charity donation; profits transfer behaviors; earning management; charity foundation

1引言及文献回顾

号称“第三次分配”的慈善捐赠是现代公民社会企业承担社会责任的最高境界。根据民政部发布的《社会服务发展统计公报》显示,我国慈善基金会的数量逐年增加。其中,非公募基金会的增长速度远远高于公募基金会。2013年全国共有基金会3549个,比上年增长520个。其中,非公募基金会占87.91%;公募基金会占12.09%[ ]。现行企业特别是上市公司,热衷于成立慈善基金会是为获得税收上的优惠,是为提高企业声誉,还是为形成企业战略竞争的优势,还是出于转移企业资金目的的虚假捐赠?这值得我们检验与验证。企业受利益驱动,会利用与基金会之间的关联关系捐赠,进行隐蔽的企业利益输送,这本质上是一种虚假捐赠。如果这种行为得不到足够的重视与改善,那么随着社会捐赠额与慈善基金会的增加,因终极控制者行使慈善基金会控制权进行隐蔽的利益输送,将会使慈善捐赠行为偏离社会责任目标。因此,企业慈善捐赠下的利益输送行为,特别是,通过盈余管理来增加慈善捐赠的利益输送行为,应该得到社会的谴责与制度的约束。如,蒙牛乳业2005年将股权捐赠给老牛专项慈善基金会,并违规以基金会名义取得抵押贷款供蒙牛乳业所用。可以说,这种利益输送的虚假捐赠行为有违慈善的初衷。

随着西方市场经济环境日渐成熟,企业社会责任研究的理论基础大致经历了由制度规范、社会契约到经济理性的变迁。20世纪60年代,Schwartz利用经济学原理,在将慈善捐赠视为一种特殊商品的基础上,理论推出税收优惠对慈善捐赠具有积极作用[ ]。制度规范理论认为镶嵌于社会(制度)环境之中的企业会通过一定的策略来适应制度环境[ ]。因此,在当时的环境下,企业的慈善捐赠可以依靠税收优惠政策获得合理的避税空间。20世纪70年代,随着美国一系列大公司违背道德丑闻曝光,公民开始反对只讲竞争不顾道德的市场经济状况,在此基础上发展起来的社会契约理论将企业视为社会的道德代理人。企业慈善捐赠在为企业带来税收优惠的同时,还具有提高企业声誉[ ]的作用,声誉可以看作是企业的名誉资本[ ]。慈善捐赠是企业成为一名好的企业公民的途径和方式[ ]。20世纪90年代以后,波特等人将战略理论融入到企业慈善捐赠的研究中,并在此基础上提出了经济理性理论。该理论在迎合社会伦理呼声的基础上考虑了企业的经济目标[ ],认为企业声誉的提升具有增加公司的销售收入、提升交易规模和战略主动性、招募和留住优秀人才和促进公司资本市场价格的作用[ ]。20世纪末的企业慈善捐赠行为存在以广告效应为动机[ ]以获得企业战略竞争优势为商业目标[ ]。

国内外现有的研究成果经历了以制度规范、社会契约理论指导,到以经济理性理论为指导的过程,理性捐赠的目标是为了获得税收优惠、声誉效应以及战略竞争优势效应。研究影响企业理性捐赠行为的各种因素,为激励企业理性捐赠行为提供了依据。这些研究,在过去的市场经济环境下,对激励企业捐赠,增加社会捐赠额起到了一定的作用。但是,目前我国慈善捐赠税收优惠政策存在着捐赠激励不足的问题,主要表现为所得税限额扣除导致激励不足、限制条件过多弱化了激励功能以及免税手续过于繁琐引发激励失效[ ],这会导致我国企业的慈善捐赠对税收不太敏感。同时,以社会契约理论为基础的企业声誉效应强调利他主义动机,利他主义是对企业慈善支出的非战略解释。利他主义的慈善捐赠能够为企业赢得更高的声誉评价,相反,利己的慈善行为则降低企业的声誉[ ]。而以经济理性理论为基础的战略慈善,在利他主义基础上更强调企业利己主义动机。可以说,利己主义动机的慈善在削弱企业声誉资本的基础上会导致企业竞争优势的减退。与此同时,随着市场经济环境的变迁,慈善事业的发展,企业虚假慈善捐赠的负面新闻越来越多,捐赠动机偏离了理性轨道,以利益输送为目标的非理性慈善捐赠动机正孕育而生。

重新审视慈善捐赠动机的理论基础,需要从企业慈善捐赠非理性角度出发,研究企业虚假慈善捐赠下的利益输送行为。利益输送是Johnson等(JLLS)在2000年提出的概念,利益输送是指组织的控制者从组织转移资金到自己手中的各种合法或非法的行为。需要指出,慈善基金会也是组织的一员,在金字塔结构中的组织均存在关联性,集团组织彼此之间的交易可以合法而又隐蔽的进行“利益输送”[ ]。利益输送的手段分为关联交易、盈余管理和股利分配政策制定等等。在金字塔结构中,与慈善基金会存在关联的企业将资金用于慈善捐赠,这种捐赠不但没有转移企业终极控制权,而且还会给企业带来现金机会收益。可以说,目前中国大多数企业热衷于慈善捐赠更多是为实现转移企业资金进行利益输送的目的。因此,我们需要检验中国在当前的市场经济环境下,税收优惠、声誉效应以及战略竞争优势效应三种理性捐赠激励动机是否缺失,同时,为判断企业是否存在利益输送,需要检验企业与慈善基金会的关联形式对捐赠额的影响程度。这项研究能够为建立有效的企业慈善捐赠制度约束提供支撑。加强对企业捐赠下利益输送行为的制度约束,规范终极控制权限中与慈善捐赠相关的权限内容,才能让社会公民相信企业的慈善捐赠是真真切切的用于社会公共福利事业,才能持续的提高社会公民的捐赠热情。

2研究假设

以制度规范理论为基础的理性捐赠行为主要强调税收优惠政策对企业慈善捐赠金额的影响。已有针对税收优惠政策与企业捐赠额之间关系的文献指出,政府给予的税收优惠政策越多,企业捐赠这种特殊的商品价格就会相应的下降,人们用于慈善捐赠的可支配余额就会越多,企业所得税税率与慈善捐赠额之间存在着显著正相关关系[ ],因此,继续支持在中国现行市场经济环境下,降低企业慈善所得税价格有助于提高企业慈善捐赠水平,以验证捐赠在现行市场经济环境下的税收效应。据此,我们提出对慈善捐赠额的假设:

H1:企业所得税税率越高,企业慈善捐赠额越多。

以社会契约理论为基础的理性捐赠行为看重的是企业的声誉效应。同时,以经济理性理论为基础的理性捐赠行为也同样强调企业的声誉效应,以及由声誉所带来的企业战略竞争优势。根据已有文献可知,企业可以通过捐赠来提高自己的声誉,从而起到广告的效应[ ][ ]。虽然所有企业都可以通过慈善捐赠获得声誉效应,但是声誉效应对于产品不同的企业是有差异的。直接与消费者接触的企业相对于其他企业更具有动机通过多捐赠获得声誉的提升[ ],因此,继续支持在中国现行市场经济环境下,仍然存在捐赠的声誉效应。据此,我们提出对慈善捐赠额的假设:

H2:相对产品非直接接触消费者的企业,产品直接接触消费者的企业慈善捐赠额更多。

以终极控制权理论为基础的非理性捐赠行为主要研究企业是否存在通过慈善捐赠转移企业资金的动机。与慈善基金会存在关联的企业即使采用慈善捐赠方式转移企业资金,但仍享有对现金流的终极控制权,这意味着作为控制方或终极控制方的关联企业有潜在侵占慈善基金会资产的动机。在终极控制权理论的影响下,美国已经对企业和慈善基金会直接的关联特征进行了法律的界定。与慈善基金会有关联的企业在美国的国内税法法典中被定义为不适格的人,也有美国学者称之为内部人[ ]。美国红十字会对公共慈善组织和私有基金会的不适格人的定义是不同的。公共慈善组织的不适格的人是指在超额交易 发生前的5年内对公共慈善组织之事务构成实际影响的人;私有基金会的不适格的人是指对基金会的交易行为构成实质性影响的人,与公共慈善组织相比实质影响并不限定于5年之内。法规中之所以对关联方的定义给一定标准,是因为符合法规定义的拥有终极控制权的关联企业会更易通过企业慈善捐赠行为进行利益输送。

企业会计准则中关联方定义是指一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上同受一方控制、共同控制或重大影响。国有企业和慈善基金会同受政府控制、共同控制或重大影响属关联方范畴。同时,相对于非国有企业来说,国有法人控股企业中慈善捐赠的政企纽带效应更明显[ ]。国有法人控股企业的政治关联可以为企业带来诸多好处,如经营时能取得比竞争对手更松的监管[ ]。政治关联企业控股股东的利益输送程度要高于非政治关联企业[ ]。因此,在金字塔结构中,具有终极控制权的国有性质的关联企业会更易通过企业慈善捐赠行为进行利益输送。作为基金会现金流的终极控制方的关联企业,会通过慈善捐赠后基金会现金流回流的方式进行利益输送,以牟取整体绩效的提高。据此,我们提出假设:

H3:相比非关联企业,关联企业的慈善捐赠额更多。

企业如果有利益输送行为的动机,便有盈余管理的动力。盈余管理是企业管理当局为了误导其他会计信息使用者对企业经营业绩的理解或影响那些基于会计数据的契约的结果,在编报财务报告和“构造”交易事项以改变财务报告时作出判断和会计选择的过程[ ]。盈余管理方式包括应计项目盈余管理和实际活动盈余管理。应计项目盈余管理仅是调整了盈余在不同会计期间的反映和分布,并不改变盈余总量和现金流量;实际活动盈余管理是企业控制者通过构造经济业务交易事项或者调整业务交易的发生时间,调节盈余的行为[ ]。鉴于应计项目盈余管理受到日益加剧的外部监管压力[ ]等因素限制,企业控制者往往会采用在组织集团内部构造企业经济业务的方式调节企业利润[ ]。出于融资战略的目的,企业控制者将慈善捐赠看作是表外的储备金,并通过自由决定捐赠的时间和金额来改变利润表中的盈余,从而实现企业财务报告的盈余管理目标[ ]。因此,相比非关联企业,关联企业捐赠额对企业盈余的增减变动更加敏感,关联企业存在通过慈善捐赠进行盈余管理的动机。据此,我们提出假设:

H4:关联企业盈余对捐赠额的影响较非关联企业的影响大。

3样本数据及模型构建

3.1样本数据

本文选取汶川地震后2009~2013年间所有的沪深上市公司作为研究样本。对样本做了如下处理:(1)剔除B股公司与中小板公司;(2)剔除没有慈善捐赠行为的上市公司以及分不清其捐赠行为是否属于慈善捐赠范畴的上市公司;(3)剔除利润总额为负、企业所得税税率为零及由于历年纳税调整事项使得所得税税率为负值的上市公司;(4)剔除2009~2013年间没有连续捐赠的上市公司;(5)由于金融行业的特殊性,故本文遵循研究惯例,从样本数据中剔除金融行业公司;(6)剔除重要数据缺失和异常值样本。最终所使用的研究样本为920家。研究数据主要来自于国泰安数据库和新浪网(上市公司年度财务报告)。

3.2研究模型及变量定义

参考山立威(2008)和徐莉萍(2011)等为确定企业捐赠额影响因素建立的模型,在结合我们研究假设的基础上,建立本文的模型:

(1)

其中,因变量LnDonate表示企业捐赠额的对数(万元),解释变量包括4个:Industry虚拟变量,产品直接与消费者接触值为1,否则为0;Taxrate表示企业所得税税率; Roe代表企业盈余的获利指标,用企业期末净资产利润率表示;Tenure虚拟变量,企业与慈善组织之间存在关联性为1,否则为0,控制变量包括4个:LnSize表示企业期末总资产对数(万元);Deb表示企业期末资产负债率;LnProfit表示企业期末净利润对数(万元);First表示企业第一大股东持股比率。

需要指出的是,本文判断企业与慈善基金会之间存在关联性的标准有以下三种:企业设立慈善基金会、企业高层管理者在慈善基金会任职和持股比例在50%以上的国有控股企业。在判断产品是否直接与消费者接触,以证监会公布的行业代码为准[17]。

4实证检验与分析

4.1描述性统计

表1将研究样本按照上市公司与慈善基金会之间是否存在关联性进行分类描述。可以看出,与慈善基金会存在关联性上市公司捐赠额对数的均值明显比不存在关联性的均值要大;存在关联性上市公司净资产利润率的均值相比非关联上市公司的均值要大。

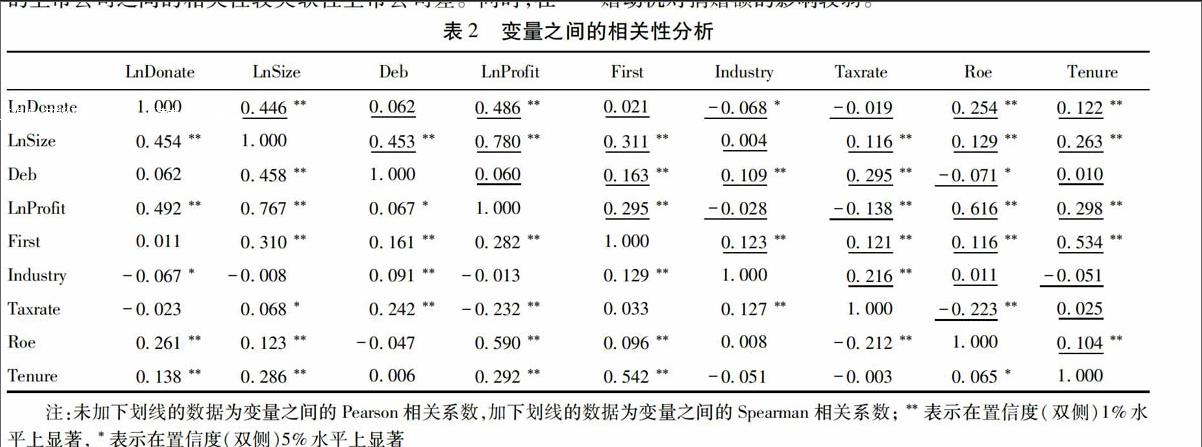

从表2中我们可以得出,在Pearson和Spearman检验中,捐赠额对数与关联性上市公司之间在1%的置信度水平下显著正相关。这说明上市公司和慈善基金会之间三种关联形式的存在,会对捐赠额产生显著的影响。在Pearson和Spearman检验中,捐赠额对数与产品直接接触消费者上市公司之间在5%的置信度水平下显著负相关。这说明上市公司捐赠额与产品直接接触消费者上市公司之间的相关性较关联性上市公司差。同时,在Pearson和Spearman检验中,捐赠额与企业所得税税率之间相关性较差,呈不显著相关。这些表明,与非理性捐赠动机相比,理性捐赠动机对捐赠额的影响较弱。

4.2实证检验

本文通过对2009~2013年的研究样本数据采用多元回归的方式验证假设。根据表3可知,在控制了公司规模、偿债能力、净利润和第一大股东持股比率的影响之后,上市公司的所得税税率对捐赠额的影响不显著,上市公司产品直接与消费者接触对捐赠额的影响也不显著,上市公司与基金会之间存在关联形式对捐赠额的影响在5%的置信度水平下显著正相关。这说明上市公司所得税税率和上市公司产品直接与消费者接触对慈善捐赠额的影响较弱,假设1和2都没有得到验证。相反,当上市公司与基金会之间存在关联形式,上市公司会增加对基金会的慈善捐赠额,假设3通过了检验。这充分的证明了在中国现行经济环境下,企业的慈善捐赠出于税收优惠、声誉效应以及战略竞争优势效应的目的正在弱化,而更多是为了实现转移企业资金进行利益输送的目的。

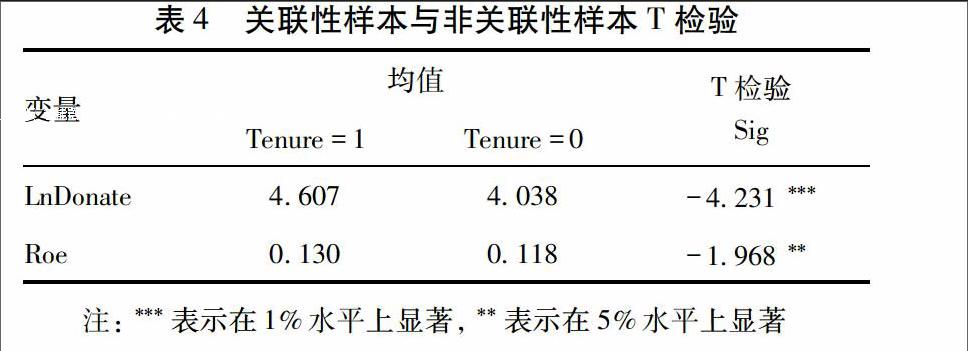

根据表3可知,上市公司的净资产利润率与捐赠额之间显著正相关。本文采用两样本T检验方法,进一步检验关联上市公司是否更多的依赖盈余管理方式以实现利益输送的目的。从表4可以看出,在5%的置信度水平下,非关联性样本的净资产利润率明显低于关联性样本。因此,与不存在关联形式的上市公司相比,存在关联形式上市公司净资产利润率对捐赠额的影响要大,假设4通过了检验。显然,在利益输送的情况下,与基金会关联的上市公司更多是通过慈善捐赠的方式进行合法或非法盈余管理。

4.3稳健性检验

为检验我们的主要结果是可靠的,本文采用了两种处理方式。第一种,为排除研究变量中异常值的影响,本文对连续性研究变量按1%进行了winsorize缩尾处理。第二种,将企业盈余的获利指标自变量净资产利润率替换为总资产利润率进行稳健性检验[17]。在此我们将稳健性检验结果列示于表3中,通过稳健性检验我们得出的相关结论和主要模型研究结论总体上没有显著的差异。至此我们可以认为我们的研究结果具有稳健性。

5研究结论及建议

研究发现,首先,在中国目前的市场经济环境下,企业的慈善捐赠动机已经逐渐偏离了理性,表现为理性捐赠动机的税收优惠、声誉效应以及战略竞争优势效应对企业慈善捐赠的激励作用在逐渐下降。其次,相比非关联企业,关联企业的慈善捐赠额更多。在不丧失现金流控制权的基础上,可以为企业的利益输送行为提供隐蔽空间,企业慈善捐赠呈现出非理性动机。再次,企业净资产利润率越高,企业慈善捐赠额越多,捐赠额的增加会使企业非理性慈善捐赠下的利益输送金额增多。通过对关联企业与非关联企业的样本进一步的T检验可得,关联企业的净资产利润率对捐赠额的影响要大。在企业慈善捐赠下关联企业较非关联企业更易通过盈余管理方式进行利益的输送。

总而言之,我们的研究结果表明,目前我国企业慈善捐赠的动机更多是出于隐蔽利益输送的目的,并且关联企业存在通过盈余操纵来提高慈善捐赠额的动机。本文关于非理性慈善动机中利益输送行为的研究,是对现有理性慈善捐赠动机研究成果的一个补充。这项研究能够帮助政府发现现行慈善捐赠制度中的问题,有助于政府关注并约束企业和慈善基金会之间的利益输送行为,从而为政府准确认定关联方、完善企业捐赠制度与慈善基金管理制度提供支持。首先,扩大关联方认定范围。中国《企业会计准则第36号--关联方披露》中对关联方的定义仅局限于企业之间,我们需要将企业与慈善基金会之间的关联方认定纳入会计准则中,从而加大对关联企业慈善捐赠行为的监督和治理。其次,规范企业捐赠制度。现行财务报告中企业营业外支出科目仅列示捐赠额合计数,为防范企业利益输送行为,我们需要规定在财务报表附注中重点披露企业对慈善基金会的每笔捐赠支出金额以及捐赠方式等信息,并加强对关联企业、关联行为信息披露的管理。再次,完善慈善基金会管理制度。为避免捐赠现金流回流企业现象,我们需要慈善基金会披露捐赠收入与支出的明细信息,并重点披露慈善基金会对关联方企业的支出明细信息。

猜你喜欢

商业会计(2016年16期)2016-11-15

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

财税月刊(2016年5期)2016-08-03

商(2016年21期)2016-07-06

现代经济信息(2016年4期)2016-06-20