低碳供应链视角下企业销售物流成本研究

2015-06-06 11:49刘国莲

财务与金融 2015年4期

刘国莲

低碳供应链视角下企业销售物流成本研究

刘国莲

本文从低碳供应链的视角出发,探求企业销售物流成本管理的方法。本文首先对企业销售物流成本产生流程进行分析,在清晰销售物流流程的基础上,以建立企业销售物流成本数学模型,并在数学模型基础上,采用系统动力学方法建立仿真模拟,最后根据仿真模拟结果加以分析,对低碳供应链视角下企业销售物流成本管理措施提出了相关建议。

低碳供应链 销售物流 成本管理

一、引 言

进入二十一世纪以来,全球气候问题日趋严重,低碳革命在全球范围内逐步兴起,人类社会经济发展也走入了低碳新纪元,即以“低能耗、低污染”为前提的社会经济发展新时代。物流产业作为社会经济的重要组成部分,也必须走低碳化发展之路,大力发展现代绿色物流和低碳物流。

2009年,国家提出了十大重点产业调整和振兴规划,作为国民经济的重要组成部分的物流业名列其中。它在促进产业结构调整、转变经济发展方式和增强国民经济竞争力等方面都发挥着重要的作用。

在十一届全国人大常委会第十三次会议上,发改委提交的一份报告里有关2010年的八项重点工作中,有两项直接涉及低碳经济,另两项间接相关,低碳经济甚至成为了2010两会的一号提案,提案建议把实现经济转型,发展低碳经济提升到国家的战略层面。

2009年,哥本哈根联合国气候变化大会召开,世界各国纷纷提出环保、绿色、低碳的概念,我国更是承诺到2020年单位国内生产总值(GDP)二氧化碳排放比2005年下降40%~45%。如何适应低碳时代的要求,低碳物流是物流业实现可持续发展的必由之路。

低碳经济要求我们在日常生活生产中尽量减少碳排放,而供应链和物流则是减少碳排放的关键环节,发展低碳物流已经成为必然,这必将使企业面临新的商业竞争环境。通过研究打造低碳物流和低碳供应链的管理策略和技术方法,研究国家在发展低碳物流与低碳供应链上的关键问题,这些问题的解决可以帮助企业从供应链战略和运作层面两方面识别减排的机会和环节,为企业寻找减少碳排放的技术路径和管理手段,为我国物流产业制定有效地激励政策和手段,促进企业在物流环节和供应链上共同合作减少碳排放。实现可持续发展的低碳要求,同时提升供应链各方的利润和供应链整体的运作效率。

目前世界上关于低碳经济下的供应链管理研究尚处于探索和起步阶段,据大量的文献检索了解,目前已知国外的相关研究仅有美国宾夕法尼亚大学沃顿商学院的Cachon教授在2009年10月11-14日召开的运筹与管理年会上发表的一篇会议论文。国外学者对供应链管理的研究中,虽然直接进行低碳供应链研究的不多,但是他们在对供应链管理的研究中强调减少二氧化碳排放量的管理战略意识与手段在供应链管理中的集成是其共同点。环境管理与供应链管理是低碳供应链管理区别于一般供应链管理的主要特征。物流与供应链管理自20世纪90年代以来备受关注。Christopher对供应链下了定义,称其为“一个由许多组织经上下游连接而成的网络,这些组织参与了许多不同的流程与活动,其目的在于以产品或服务的形态产生价值”。Lambert、Cooper和Pagh认为,供应链管理要做到跨功能间的整合,其最大的困难在于“如何成功整合”。供应链管理不同于传统的垂直整合,垂直整合通常指上游供货商与下游客户的所有权归属于整合企业,供应链管理与之不同,主要强调供应链上下游成员企业之间通过合作,充分利用各成员企业的核心竞争力,发挥整个供应链的整体效能。在经济全球化,供应链上成员企业跨国合作的环境下,促使大量的供应链上核心企业主动作出有利于上下游企业间发展的合作策略,推进了供应链体系的形成。

当今社会,生产力飞速发展,社会产品极大丰富,企业间的竞争异常激烈,随着通过降低制造成本和扩大销售额来增加利润的第一利润源和第二利润源可挖掘的潜力进一步缩小,实业界和学术界逐步把视线转移到物流成本上来,物流成本成为了企业寻求利润的第三利润源泉。要充分利用这第三利润源泉的潜力,就务必对物流成本进行全面深入的分析,以求准确全面的掌握企业物流成本相关信息,以达到控制和降低物流成本的目的。但是,当前我国在企业物流成本控制方面仍存在诸多问题需要进一步研究,特别是随着低碳时代的到来,发展低碳物流已成为低碳经济的必然要求,在低碳供应链环境下企业销售物流成本如何有效控制成为一个函待解决的问题,下面本文将通过对企业销售物流成本产生流程进行分析开始展开研究。

二、企业销售物流成本产生流程分析

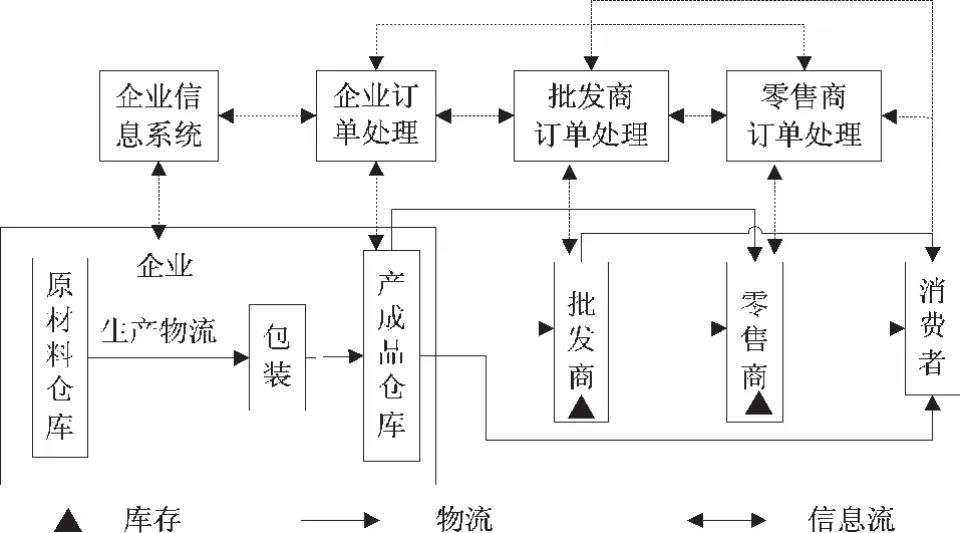

企业销售物流是企业在出售产成品过程中所产生的物流活动,也就是企业为达到自身的经营目标,伴随企业产品的市场销售,不断将产品所有权转给经销商或消费者的相关物流活动。销售物流是企业物流作业系统的末端环节,也是企业物流与供应链下游合作伙伴的一个衔接点。销售活动是企业通过一系列营销策略,出售产品,满足消费者的需求,实现产品的价值和使用价值的过程。在现代社会中,绝大多数产品市场已经变成了一个完全的买方市场,因此企业销售物流活动便具有了极强的服务性,往往以按时安全的送达客户并经过一系列的售后服务后才算终止。因此企业销售物流的时间和空间跨度很大,这就需要研究配送方式、包装水平、运输路线选择等物流问题,并采取诸如定时定批量、定时定线路和定量配送等特殊的物流配送方式达到目的。企业销售物流作业系统服务于企业销售系统,共同完成产成品的销售任务,其运作效果直接关系到企业的销售状况。

当产成品从企业生产线下线进入产成品仓库后,也就是企业生产物流的物流活动结束而企业销售物流的物流活动开始。企业销售物流基本过程如图1所示。

图1 销售物流产生流程图

三、企业销售物流成本控制模型构建

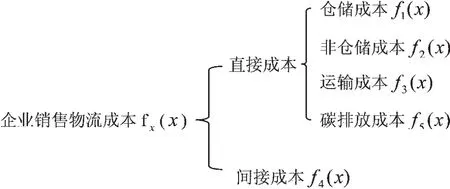

企业销售物流成本构成如图2所示,可从直接成本和间接成本两个方面来看,其中直接成本包括:仓储成本、非仓储成本、运输成本和碳排放成本。

图2 企业销售物流成本构成图

现代社会销售渠道有很多种,因为物流是为销售服务的,销售渠道的多样化必然引领了物流模式的多样化,目前我国社会还大量存在的一种产品销售渠道是产成品从生产工厂出来进入到代理商,再由代理商流入一级批发商,然后一级批发商流入各级批发商,最后进入终端零售商并到达客户手中。如图3所示。

图3 销售物流模式

1、基本假设

(1)假设产成品的销售成本与企业销售物流成本无关,不考虑产品销售过程中产生的产品广告等销售费用相关问题;

(2)假设企业销售环节中由销售产生的直接相关成本为直接成本,并将由销售环节产生的直接成本分为仓储成本、非仓储成本(主要销售渠道不同环节间的装卸、搬运成本)、运输成本(由生产工厂仓库到RDC、由RDC到代理商仓库、由代理商仓库到一级批发商仓库和各级批发商仓库之间的运输成本)和碳排放成本(主要指运输车辆碳排放和仓储活动中的能源消耗折合成的碳排放成本);

(3)假设企业销售物流中由销售环节中的间接相关成本为间接成本,包括:产成品积压资金机会成本、销售物流中的仓储成本机会成本、销售物流中的非仓储成本机会成本、销售物流中运输成本的机会成本和销售渠道中产成品资金积压机会成本。

2、模型建立

企业生产物流成本由直接成本:仓储成本f1(x)、非仓储成本f2(x)、运输成本f3(x)、碳排放成本f5(x)和间接成本f4(x)构成,因此有企业销售物流fx1(x):

将式(2)、式(3)、式(4)、式(5)和式(6)代入式(1)得式(7)

式(7)中,

f1(x)——仓储成本:包括盘点、入库、在库和出库成本。

f1(x1)——生产工厂仓库仓储成本;

f1(x2)——区域配送中心(RDC)仓储成本;

f1(x3)——代理商仓库仓储成本;

f1(x4)——一级批发商仓库仓储成本;

f1(x5)——二级批发商仓库仓储成本;

f1(xn)——N级批发商仓库仓储成本;

f1(xn+1)——终端销售商仓库仓储成本;

f2(x)——非仓储成本:包括装卸成本、搬运成本和流通加工成本。

f2(x1)——生产工厂仓库非仓储成本;

f2(x2)——区域配送中心(RDC)非仓储成本;

f2(x3)——代理商仓库非仓储成本;

f2(x4)——一级批发商仓库非仓储成本;

f2(x5)——二级批发商仓库非仓储成本;

f2(xn)——N级批发商仓库非仓储成本;

f2(xn+1)——终端销售商仓库非仓储成本;

f3(x)——运输成本:包括不同仓库间的运输成本。

f3(x1)——生产工厂到RDC运输成本;

f3(x2)——区域配送中心(RDC)到代理商仓库运输成本;

f3(x3)——代理商仓库到一级批发商运输成本;

f3(x4)——一级批发商仓库到二级批发商仓库运输成本;

f3(x5)——二级批发商仓库到三级批发商仓库运输成本;

f3(xn)——N级批发商仓库到终端销售商仓库运输成本;

f4(x)——间接成本:包括积压资金的机会成本,按同期社会折现率(或银行贷款利率)算。

f4(x1)——生产工厂仓库间接成本;

f4(x2)——区域配送中心(RDC)间接成本;

f4(x3)——代理商仓库间接成本;

f4(x4)——一级批发商仓库间接成本;

f4(x5)——二级批发商仓库间接成本;

f4(xn)——N级批发商仓库间接成本;

f4(xn+1)——终端销售商仓库间接成本;

f5(x)——碳排放成本:包括运输车辆碳排放成本、仓储活动能源消耗折合成的碳排放成本。

f5(x1)——生产工厂仓储活动碳排放成本和生产工厂到RDC仓库的运输碳排放成本;

f5(x2)——RDC仓储活动碳排放成本和RDC到代理商仓库的运输碳排放成本;

f5(x3)——代理商仓库仓储活动碳排放成本和代理商仓库到一级批发商仓库的运输碳排放成本;

f5(x4)——一级批发商仓库仓储活动碳排放成本和一级批发商仓库到二级批发商仓库的运输碳排放成本;

f5(x5)——二级批发商仓库仓储活动碳排放成本和二级批发商仓库到次级批发商仓库的运输碳排放成本;

f5(xn)——n-1级批发商仓库仓储活动碳排放成本和n-1级批发商仓库到n级批发商仓库的运输碳排放成本;

f5(xn+1)——终端销售商仓库仓储活动碳排放成本;

3、模型分析

根据企业销售物流成本模型(式1)来看,可以发现从模型表面来看企业销售物流成本由仓储成本f1(x)、非仓储成本f2(x)、运输成本f3(x)、碳排放成本f5(x)和间接成本f4(x)相加构成,可以发现企业销售物流成本构成与企业采购物流成本构成类似,仓储成本f1(x)、非仓储成本f2(x)、运输成本f3(x)、碳排放成本f5(x)和间接成本f4(x)看起来是相互独立,但实际上大多存在相关关系,因此在研究企业销售物流成本时必须综合考虑各物流成本构成元素间的相关关系,追求企业销售物流成本总成本的最小值。下面通过构建企业销售物流物流成本系统动力学模型(如图4)。

图4 企业销售物流成本模型图

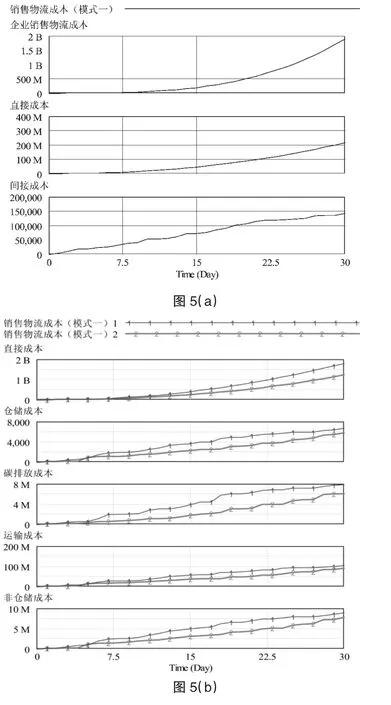

对企业销售物流成本系统动力学模型进行仿真模拟,基本仿真环境假设为“产成品品目数量为30、平均存储周期= RANDOM NORMAL(1,365,60, 5,2)、成品平均存储量=RANDOM NORMAL(1, 100,30,5,2)*100*2、货物单价=RANDOM UNIFORM(1,100,30)、运输距离=RANDOM UNIFORM(30,2000,500)”,仿真运行结果如图5(a)至5(e)所示(曲线1和曲线2分别为改变仿真参数产成品平均库存量和产成品平均存储周期后的仿真结果图,其中产成品平均存储量参数改为RANDOM NORMAL(1,100,60,5,2)*100*2,产成品平均存储周期参数改为RANDOM NORMAL(1,365,20, 5,2))。

图5 企业销售物流成本仿真结果图

从仿真结果图5中可以发现以下情况:

(1)图5(a)反映销售物流成本由直接成本和间接成本构成,三者随产成品品目的增加而增加,其中直接成本随产成品品目增加效果更明显;

(2)图5(b)反映在产成品平均存储周期不变的情况下,增加产成品平均库存量,会造成直接成本中的仓储成本、碳排放成本、运输成本和非仓储成本的增加,而且增加幅度明显;

(3)图5(c)反映在产成品平均存储周期、货物单价和产成品平均存储周期不变的情况下,随着产成品平均库存量的增加间接成本会明显增加;

(4)图5(d)反映在产成品平均库存量不变的情况下,随着产成品平均存储周期的增加仓储成本、运输成本、碳排放成本和非仓储成本会相应增加;

(5)图5(e)反映在产成品平均库存量、货物单价不变的情况下,随着产成品平均存储周期的增加间接成本会明显增加。

四、结 论

通过本文分析可知基于低碳供应链管理环境下,对企业销售物流成本影响最大的因素是销售渠道中的产成品库存总量。所以既要考虑降低销售渠道库存产品存储总量,又要考虑到当库存量下降到一定程度时会引起运输成本的单位产品分摊成本上升,以下四点可以降低企业销售物流总成本。第一,降低销售渠道的产品日常库存量;第二,加大对产品销售量的预测精准度;第三,加大产品的补货速度;第四,为了降低单位产成品运输成本的分摊过高,须把销售渠道中的产成品运输外包给第三方物流公司,通过拼车来降低单位产品运输费。要做到这四点,则需要供应链上的生产厂家与销售渠道上的各个企业对产品销售量进行联合预测、协同制定进货计划、生产厂家协同管理销售渠道上的产成品库存,并以此来降低企业销售的物流成本总量。

[1]柴永强.低碳物流 [EB/OL].http://baike.baidu.com/view/35 00423.htm.2010-01-28

[2]苏嵘,午柳,刘兵等.低碳物流、以绿色的名义.东方烟草报.2010-4-14

[3]佚名.锁定低碳经济.一号提案紧握经济脉动.中国广播网.2010-3-18

[4]陈谦.低碳经济缘何成为热点.中国环境报.2010-3-4

[5]Joe Miemezyk,Green Approaches to the Integrated Supply Chain[EB/OL].http://www.3daycar.com/mainframe/pub lications/library/greenappfull.pdf,2006/2006-03-01

[6]Christopher M.Logistics and Supply Chain Management:Strategies for Reducing Costs and Improving Services. London:Pitman/Financial Times,1992

[7]Lambert D.M.,Cooper M.C.,Pagh.J.D.Supply Chain Management:Implementation Issues and Research Opportunities.InternationalJournalofLogisticsManagement,1998,9(2)1-19

[8]Pittiglio Rabin Todd&Mcgrath:(PRTM)[EB/OL].http://www.prtm.com,2002-12-01/2008-10-20

Research on Cost of Sales-Logistics from the Perspective of Low Carbon Supply Chain

LIU Guo-lian

Hunan Industry Polytechnic,Changsha 410082

From the perspective of low-carbon supply chain point of view,this paper tries to explore the business sales-logistics cost management approach.Firstly,this paper analyzes the process of enterprise distribution logistics costs,then based on a clear sales and distribution processes,it aims to build a mathematical model of enterprise sales and distribution costs,and on the basis of the mathematical model,it uses system dynamics method to construct simulation,and finally, according simulation analysis,the paper put forward relevant proposals for the sales-logistics cost management from the perspective of low-carbon supply chain.

Carbon Supply Chain;Sales Logistics;Cost Management

F272

A

2012年湖南省社科基金:“湖南省装备制造业物流成本与产业发展、价格水平的研究”;项目编号:12YBB083

刘国莲,女,湖南工业职业技术学院副教授,研究方向:物流成本;湖南长沙,410012

猜你喜欢

冶金经济与管理(2022年4期)2022-09-17

当代水产(2022年2期)2022-04-26

建材发展导向(2021年15期)2021-11-05

经营者(2019年11期)2019-07-25

大众投资指南(2019年1期)2019-05-18

大众投资指南(2017年1期)2017-03-20

科技经济市场(2016年4期)2016-07-20

大众投资指南(2016年7期)2016-07-14

新民周刊(2015年37期)2015-09-10

青年文摘·上半月(1986年7期)1986-11-01