企业社会责任战略如何缓解融资约束

——实现路径与经验证据

2015-06-06 11:49粟立钟

财务与金融 2015年4期

粟立钟

企业社会责任战略如何缓解融资约束

——实现路径与经验证据

粟立钟

本文在文献回顾的基础之上结合企业实践,深入分析了企业社会责任战略与企业融资约束间的关系。文章提出承担社会责任可以改善企业相关利益者关系,社会责任信息披露可以降低了企业的信息不对称,通过这两条路径,企业社会责任战略降低了企业的融资约束,进而为企业创造价值。相关的理论分析得到了经验证据的支持,这为企业战略管理和融资实践提供了理论支持和经验参考。

企业社会责任战略 融资约束 实现路径

一、引 言

近期许多理论研究者和企业高管都非常关注企业社会责任(CSR)战略的制定与实施,自愿地将企业的经营活动与社会和环境的需求结合在一起。根据《联合国全球契约-埃森哲CEO可持续性调查(2010)报告》,来自全球的766名高层管理人员中,93%认为CSR是组织未来成功的“重要”或者“非常重要”的要素。尽管这一议题引起了实务界的高度关注,但与之相关的一个基本问题仍未得到有效解答:CSR可以创造企业价值吗?如果可以,如何创造?本文将就此给出一个分析框架,并对其进行实证检验。我们得出的基本结论是,企业积极承担社会责任可以缓解企业所面临的融资约束,使其更好地把握对其有价值的投资项目,进而为企业赢得商机。

本文将“融资约束”界定为由于市场摩擦而导致的企业不能为其希望实施的项目(即净现值大于0的项目)筹集资金。具体原因可能是因为信用约束导致企业无法取得商业信用融资,或者不符合上市或者再融资条件而无法获得股权融资,或者由于资产流动性的降低而无法获得银行的抵押贷款等。有研究发现融资约束在企业做出战略投资决策和调整企业资本结构的过程中发挥重要影响(Hennessy和Whited,2007),并且企业面临的融资约束通常也对上市公司股票价格的表现产生显著影响(Lamont等,2001)。

本文要证明的基本议题是企业积极地承担社会责任可以降低其面临的融资约束。这可归咎为以下两方面的原因。首先,积极地承担社会责任可以降低相关利益者的机会主义行为,使企业相关利益者之间的契约更加稳固,进而从总体上降低企业相关利益者之间的一系列契约成本。其次,积极承担社会责任的企业,通常也有积极性披露其社会责任报告,以便于向社会和市场传达他们更为关注社会和环境的良好形象,从而在竞争性的市场中与其他市场参与者尽可能区分开。社会责任报告的披露可以创造一个正反馈循环:①增加企业在社会和环境信息方面的透明度,这可以反作用于企业的治理结构,促进内部治理机制的完善;②关注社会和环境也可以促使企业更为积极地完善其内部控制体系,使企业的经营活动更加符合相关法律法规的要求,进而提高有关信息公告的可靠性。因此,容易获得的企业信息,加上相应较高的信息质量,将进一步降低企业与投资者之间的信息不对称,而信息不对称的降低又进一步缓解企业融资约束。也就是说,稳固的相关利益者关系和透明的企业社会责任报告降低了企业的代理成本,按照一般的逻辑可以推出,积极承担社会责任可以降低企业融资约束。

为了检验企业承担社会责任对企业融资约束的经济影响及具体实现机制,我们收集的从2008-2013期间,865家企业的相关数据。参考何贤杰等(2012)的做法度量企业承担社会责任的程度。核心的解释变量参考Kaplan和Zingales(1997)的方法,采用KZ指数来度量企业的融资约束,这一指标曾被大量文献使用(Lamont等,2001;Bakke和Whited,2010),获得了学术界的广泛认可。

本文的经验证据显示积极承担社会责任的企业降低了其所面临的融资约束。为提高本文研究结论的稳健性,我们首先采用了替代的被解释变量。如等权重加权KZ指数,SA指数(Hadlock和Pierce,2010)和WW指数(Whited和Wu,2006)作为KZ指数的替代变量度量企业融资约束。其次,本文还构建了直接度量相关利益者参与程度和企业社会责任披露的指标,并检验他们是否有助于缓解企业融资约束。经验证据显示,二者都显著地降低了企业面临的融资约束问题。再次,改变检验样本,我们发现对于存在严重融资约束问题的企业,承担企业社会责任可以更加有效地缓解融资约束问题,这很好地消除关于社会责任对于企业来说是“奢侈品消费”假说的影响。最后,我们还分别检验了社会责任的三个维度对融资约束的影响,研究发现社会维度、环境维度和公司治理的完善都可以降低企业的融资约束。

二、相关文献回顾

(一)企业社会责任

许多分析性研究和经验研究都探讨了企业承担社会责任与企业财务业绩间的关系。有代表性的两种观点:一是以新古典经济学作为理论基础的相关文献认为承担社会责任的并不必然会增加企业的成本,进而导致其相对于竞争对手而处于弱势地位(Jensen,2002)。二是以代理成本理论为基础的文献则认为将宝贵的企业资源投资于承担社会责任是管理层的自利行为,这并没有为企业股东创造价值(Brammer和Millington,2008)。关于企业社会责任与企业财务业绩(会计业绩和市场业绩)关系的经验研究存在较多不同的研究结论——既有正相关关系,也有负相关关系,还有U型关系和倒U型关系(Margolis等,2009)。按照张兆国等(2014)的观点,导致结论不一致主要有以下原因:忽略了偶然性因素的影响,度量误差,遗漏相关的非独立变量等。

在上述文献的基础之上,一些学者则认为承担社会责任可以为企业带来积极的影响。如使企业有机会接触有价值的资源,吸引和保留高素质的员工,使开展商品和服务的市场营销工作“事半功倍”,创造无法预见的商机,获得更加广泛和长期的社会认可。此外,承担社会责任还可以起到广告宣传的效果,增加市场对企业产品和服务的需求量,降低顾客对相关替代商品的价格敏感性,甚至为企业创造独特的无形资产(Sen和Bhattacharya,2001;Hull和Rothenberg,2008;)。另一些学者从利益相关者理论视角出发,认为承担社会责任可以降低可能的负面监管、立法和财政调控措施,吸引关心社会的消费者,并且更加容易从富有社会责任的投资者哪里获得融资(Hillman和Keim,2001;Kapstein,2001)。

近期的研究更多地关注资本市场在企业通过承担社会责任创造长期声誉过程中的中介作用。如Lee和Faff(2009)发现社会责任得分较高的企业,非系统性风险较低;而Goss(2009)则发现社会责任得分较低的企业更容易遭遇财务危机。还有一些有趣研究发现承担社会责任可以使企业股票获得更多卖方分析师的推荐(Ioannou和Serafeim,2013),而Goss和Roberts(2011)则发现社会责任得分最低的企业相对于最高的企业平均向银行多支付了7到18点的利息。他们也发现自愿披露企业社会责任的行为降低了企业的融资成本,吸引了更多的机构投资者和分析师关注;而El Ghoul等(2011)关于美国公司的经验研究则为承担社会责任可以降低企业的融资成本提供了经验支撑。

本文主要研究企业承担社会责任的行为是否可以有效减低企业的融资约束。与已有文献相比,本文关注了多种形式的融资约束,如股权融资障碍以及由于资产的流动性变低而产生的取得银行贷款障碍等。本文为企业承担社会责任如何降低企业融资约束的机制给出了更为清晰的解释。正如在下一部分将要论述的,融资约束将会影响到企业未来的战略决策,这使得本文的研究具有特殊的意义。

(二)企业融资约束

企业通过分析发现和实施有价值的投资项目(NPV大于0的项目)以获得长期发展并实现其战略目标。这些战略性的项目所需的资金是否可以获得很大程多上将受到企业非系统性风险的影响。企业的投资函数,是在给定企业的边际资本生产率、利息率和税率的条件下追求企业的价值最大化。在理想的情况下,企业的资本结构、企业持有的现金和证券以及外部资本市场的条件都不应该影响到企业的价值。而现有关于资本市场的研究文献发现,企业的现金流(内部的现金来源)是影响企业投资水平的重要因素。存在融资约束的企业在受到外部冲击时,其战略投资水平会显著下降,包括在经济衰退期间存货的投资水平和研发支出的水平,市场份额和劳务用工需求的下降幅度——这些因素都直接或间接地对企业的未来成长性形成重大影响(Campello等,2010;Chevalier,1995;Sharpe,1994)。

存在融资约束的企业可能被迫放弃有价值的投资项目,那么在其他情况不变的情况下,设法降低企业面临的融资约束将使企业可以把握更多的投资机会,进而保持战略的连续性以及战略与环境的动态适应性。Faulkender和Petersen(2012)的研究发现,2004美国创造就业机会法案的颁布(这意味着企业增加投资可以获得税收和政府补助等方面的资金支持,进而促进企业的投资)后,只有那些存在融资约束的企业,在该项法案公告后显著地提高了投资水平。

根据Levine(2005)的关于融资约束对行业竞争者和潜在进入者行为的影响的文献回顾,融资约束对小企业、新进入者和高风险企业的影响更加明显。而一个国家的金融系统越是能有效缓解这种融资约束,其经济增长速度就越快。鉴于不同企业的非系统性风险存在差异,而小企业由于规模较小,存在更高的非系统性风险,进而在获取资本的过程中面临着相对更大的困难。因而通常认为融资约束是导致小企业支付抵现金股利、高杠杆经营以及长期缓慢发展的重要原因。如Carpenter和Petersen(2002)的研究发现美国小企业的发展受制于其内部的现金流,而那些可以获得外部资金支持的小企业表现出更快的发展速度。Becchetti和Trovato(2002)使用印度企业作为研究样本,Desai等(2008)以次贷金融危机为背景的研究都得出了同样的结论。而Beck等(2005)基于全球企业的问卷调查结果也显示,企业的业绩水平会受到各种融资约束的影响,特别是中小企业受到的影响更为明显。总体来看,现有文献的研究结论认为,创造性地化解企业面临的融资约束问题,在微观层面对于企业的生存与发展,在中观层面对于行业规模的扩大,以及在宏观层面整合国家经济的增长都有重要的意义。

(三)企业社会责任与融资约束

新古典经济学假设资本的供给曲线是以调整后的风险利率为纵截距的水平直线,在此假设下,Hennessy和Whited(2007)提出在没有市场摩擦的环境下,企业的融资决策将与企业的价值相独立。而在现实的环境中,资本供给曲线是斜向上的,而且由于市场的信息不对称和企业的代理成本,随着企业资金需求的增加,资本成本率增加的速度也越快。也就是说,当企业的代理成本较高和投资所需的资金超过其内部资金时,为弥补相关的信息成本和代理成本,资本供给方将要求一个风险补偿,进而导致资金使用成本上升。极端的情况下,市场的信息成本和企业的代理成本越高,外部融资成本将随企业资金需求量增加而以更快的速度增加(即资金的需求量与资金的使用成本间,一阶导数大于0,且二阶导数也大于0)。

按照这一基本逻辑,采用和实施降低信息不对称和企业代理成本的措施,将可以使企业所面临的资本供给曲线相对平缓。因此,降低企业的融资约束,可以使企业更容易地获得实现其战略目标所需的资金。

我们认为企业积极承担社会责任通过两种机制降低企业的融资约束。首先,积极承担社会责任,可以改善企业利益相关者之间的关系,使企业的契约关系建立在更加长远和广泛的社会、环境和共同利益的基础之上,进而促进相互信任和共同合作。Jones(1995)提出:从道德层面解决承诺问题相对于其他的控制措施更为有效、且成本更低,道德层面的承诺可以更好地改善团队合作问题,进而降低相关的信息不对称和代理风险问题。通常认为信息不对称和代理风险所导致的成本包括5个部分:监督成本、绑定成本、搜索成本、鉴证成本以及剩余损失。通过改善企业利益相关者之间的关系,可以降低相关的成本,进而为企业带来相应的收益和可持续的竞争优势。企业与客户、商业伙伴和员工之间良好的关系,可以对外改善企业的产品形象,降低销售成本;对内提高生产效率,鼓励和促进研发创新。利益相关者之间关系的长期投入可以有效降低各种可能的机会主义行为,同时也意味着与关键相关利益者更有效地建立和维持契约关系,这种关系投资最终将获得市场的关注,进而从多方面为企业带来收益。

其次,现有文献还发现,实施积极社会责任战略的企业更倾向于通过公告《可持续性发展报告》的方式披露企业承担社会责任的信息(Dhaliwal等,2011),而且更愿意通过独立的第三方来保证相关的信息质量,进而提高相关信息的可靠性(Simnett等,2009)。因此,企业社会责任报告:①增加了企业与社会、企业与环境以及企业自身治理结构相关信息的透明度;②促使企业实施更加完善的内部控制制度,使其行为更加符合社会、环境和法律法规的要求。这一附加信息和原有的企业财务报告信息一起降低了企业的信息不对称,进而降低企业的融资约束。而内部控制机制的完善可以更好地规范企业管理层的行为,进而降低了企业的代理风险,改善企业在资本市场当中的形象。

总之,企业实施积极的社会责任战略可以降低企业的非系统性风险,并具体通过两种作用机制实现:①创造更加和谐的企业相关利益者关系,进而降低企业的相关契约成本;②通过内容丰富和可靠的企业社会责任报告信息披露降低企业的信息不对称。

三、数据和样本

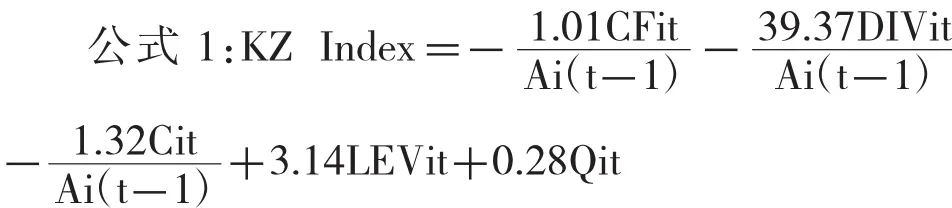

(一)被解释变量:融资约束(KZ指数)

本文通过计算每一样本(公司年)的KZ指数来度量企业面临的融资约束,这一指标在公司财务的文献中广泛使用(Bakke和Whited,2010)。按照Kaplan和Zingales(1997)的估计方法,首先将企业分成不同程度融资约束的企业组,然后采用秩逻辑回归方法将融资约束与企业的会计信息联系在一起。与现有文献的做法相一致,我们采用回归的系数来计算每一公司年的KZ指数,包括5个会计比率的线性组合:①现金净流量/年初总资产②市净率(Qit);③资产负债率(LEV-it);④现金股利/年初总资产;⑤货币资金/年初总资产KZ指数得分越高表示企业面临的融资约束越严重。

本文按照Baker等(2003)的方法计算KZ指数,具体计算过程如公式1所示:

按照Kaplan和Zingales(1997)的观点,KZ指数越大表明企业受的融资约束越严重。上述公式的基本逻辑是:企业的现金净流量越大、资产负债表中的货币资金越多表明企业可以通过内容融资来满足投资需要,进而受到的融资约束较低;企业支付大量的现金股利、采用低负债经营表明企业未来的成长性较低,进而所需的资金也较少,进而面临的融资约束较低;企业采取高负债经营时,要进一步获得债券融资的难度增加,进而在需要资金时,面临的融资约束更大。

为提高研究结论的稳健性,我们也构建了等权重的KZ指数,相应前文提到的5个会计比率依然作为计算基础,只是在计算KZ指数时赋予相同的权重,这与Kaplan和Zingales(1997)做法类似。然而这种处理方法在随后的公司财务研究中也受到了批评(Hadlock和Pierce,2010)。为弥补相关的缺陷,本文使用了另外两个指标:①Hadlock和Pierce(2010)所采用的SA指数;②Whited和Wu(2006)所使用的WW指数。

SA指数,具体计算过程如公式2所示:

SA数值越大,企业面临的融资约束越小。Size为企业净资产的自然对数,Age为企业成立年限的自然对数。

WW指数,具体计算过程如公式3所示:

CF表示单位总资产产生的现金净流量;DIVPOS为属性变量,支付现金股利为1,否则为0;TLTD为长期负债/总资产;LNTA为总资产的自然对数;SG为企业营业收入的增长率。

上述指标所使用的数据全部来自国泰安和万德数据库。我们对所有连续的变量进行了上下1%的缩尾处理。

(二)解释变量:企业社会责任指数

现有文献给出很多可供选择的企业社会责任的度量方法:问卷调查法(Aupperle,1991;Aupperle等,1985),声誉指数法(Bowman和Haire,1975;McGuire等,1988;Preston和O’Bannon,1997),内容分析法(Wolfe,1991),责任行为测量法(Wokutch和McKinney,1991)和案例研究法(Clarkson,1991)。

本文采用润灵环球社会责任评级数据库(Rankins CSR Ratings,以下简称“润灵环球”)所提供的社会责任评价数据作为企业社会责任的代理变量计算的基础。我国证监会2008年要求部分上市公司披露社会责任报告,有鉴于此,我们的研究样本区间选取2008-2013的2894份独立的社会责任报告为研究样本,剔除金融保险类企业及其他数据缺失样本,最终得到2788个公司年样本。“润灵环球”评级体系参照最新国际权威社会责任标准ISO26000体系,同时考虑到行业的差异性设立4个一级指标,一级指标下设置二级指标和三级指标,整个体系简称MCT评分结构:整体性(M)——主要内容包括战略、治理和利益相关方;内容性(C)——主要内容包括经济绩效、劳工与人权、环境、公平运营、社区参与及发展和消费者;技术性(T)——主要内容包括内容平衡、信息可比、报告创新、可信度与透明度、规范性和可获得及信息传递有效性;行业性(I)。

在“润灵环球”社会责任评价指数的基础之上,本文通过如下方法获得企业在环境责任、社会责任以及公司治理三个维度的分指数。①环境责任分指数。主要信息来自内容性体系中的环境评级信息:包括环境整体管理信息,预防污染信息,可持续资源实用信息,减缓及适应气候变化信息。②社会责任分指数。主要信息来自内容性体系中的公平运营(反贪污管理信息、在势力范围内推广社会责任信息),消费者(提供产品或服务的质量保障信息、保护消费者安全与健康信息、保护消费者数据集隐私信息),社区参与(公益捐赠信息、志愿服务信息、政治参与信息、创造就业信息、科技发展信息、社会投资信息),劳工与人权(雇佣与雇佣关系信息、员工职业成长信息、职业健康与安全信息、人权保障信息、工作条件与社会保障信息、社会对话与关爱信息、责任教育信息)。③公司治理分指数。使用整体性体系中的治理信息,包括公司基本信息,价值观、余额则与准则信息,社会责任管理机构信息,决策流程与结构信息,治理透明度信息,风险管理信息,商业道德治理信息,内部实践信息。

在上述3项分指数的基础之上,我们进一步整合得到企业每一年的社会责任指数。由于每一信息该赋予多少权重并没有明确的理论参考,我们借鉴Sharfman(1996)的做法,对三项信息赋予相同权重。因此本文所计算的企业社会责任指数是在环境责任分指数、社会责任分指数和公司治理分指数的基础之上,按照等权重加权得到。

为检验企业社会责任降低企业融资约束的两条实现路径。首先,相关利益者关系改善得分。为度量企业在改善相关利益者关系方面所做的努力,我们使用“润灵环球”指标体系中的整体性指标下的利益相关方信息,包括利益相关方界定与识别信息,利益相关方沟通信息和利益相关方意见信息。其次,责任信息披露质量得分。为度量信息披露质量,我们使用润灵环球指标体系中的技术性指标下的相关信息,包括内容平衡,信息可比,报告创新,可信度与透明度,规范性及信息传递的有效性。

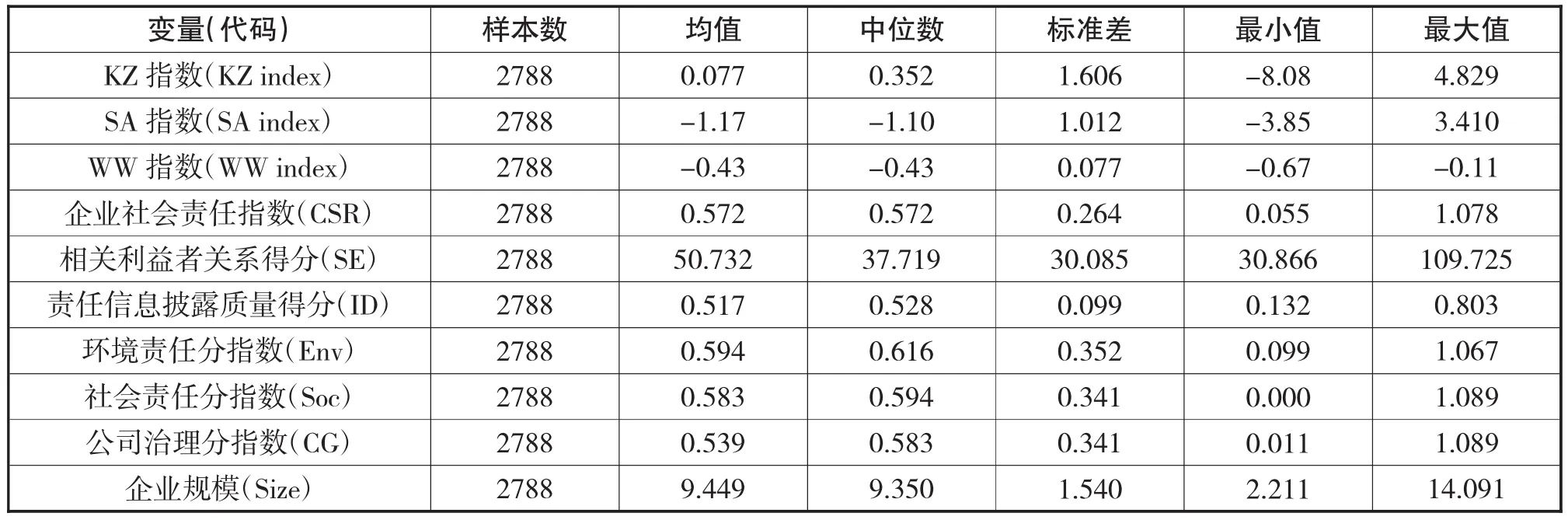

表1 主要变量的描述性统计分析

四、回归分析结果

(一)描述性统计

前页表1是总样本相关变量的描述性统计分析。

样本年度分布情况为2008年372个,2009年470,2010年483个,2011年 569个,2012年 653个,2013年724个。被解释变量KZ指数的均值为0.077,标准差为1.606,表明不同企业面临的融资约束存在一定差异。SA指数和WW指数的均值分别为-1.17和-1.10,标准差分别为1.012和0.077,可以得出和KZ指数基本相同的结论。样本总体社会责任指数(CSR)的均值为0.572,环境责任分指数均值(0.594),社会责任分指数均值(0.583)和公司治理分指数均值(0.539)来看,企业更倾向于在环境方面承担更多的责任。相关利益者关系得分均值为50.732,信息披露质量得分均值为0.517。这些变量间的相关系数矩阵如表2所示:

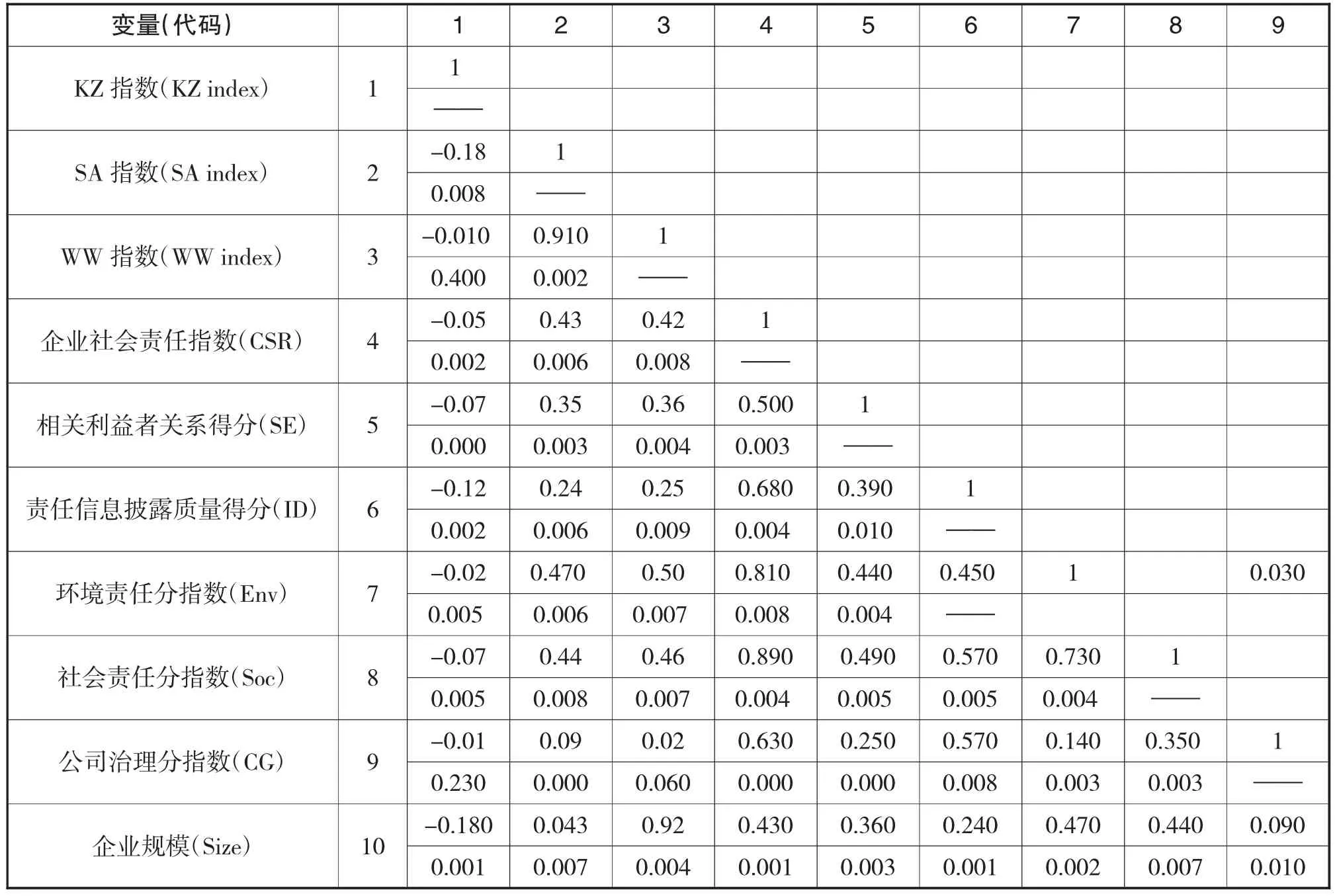

表2 主要变量间的相关系数矩阵

从相关系数矩阵来看,KZ指数与SA指数以及WW指数显著负相关,即KZ指数越大融资约束越大,而SA指数和WW指数越大则企业面临的融资约束越小。相关企业社会责任指数和分指数都与KZ指数正相关,而与SA指数和WW指数负相关,这意味着本文的推理是基本正确的,但仍有待于进一步的多元回归检验。

(二)初步回归分析结果

表3给出了融资约束与企业社会责任指数间的初步回归分析结果。考虑到大企业通常会承担更多的社会责任,并且更容易获得外部融资(Hadlock和Pierce,2010),我们在初步回归分析中控制了企业的规模,行业的差异以及年度的影响。初步分析结果中第1列,企业社会责任指数的回归系数在5%的水平上显著为负,表明积极承担社会责任的企业面临着较低的融资约束。按4分位数分组回归分析结果显示,CSR得分在上分位数(75%)以上的企业相对于CSR得分在下分位数(25%)以下的企业,平均融资约束要低0.41,这一数值已达到KZ指数标准差的28%。

表3 企业社会责任得分与融资约束初步回归分析结果

为检验本文的研究设计是否对于KZ指数计算过程中所选择的权重敏感,我们选择等权重KZ指数作为稳健性检验,在计算等权重KZ指数前,我们对他的计算基础指标进行了标准化处理。第2列的结果显示,结论无显著变化。第4列和第5列是采用SA指数和WW指数作为被解释变量的回归结果,这样操作的原因是因为近期公司财务的研究提出KZ指数的存在一些缺陷。由于变量企业规模在计算SA指数和WW指数的过程中已出现过,所以没有将其放入第4列和第5列的回归分析中。可以发现,无论采用那一融资约束的代理变量,研究结论均无明显变化。

(三)CSR与融资约束间的关系——不同融资约束水平下的分析

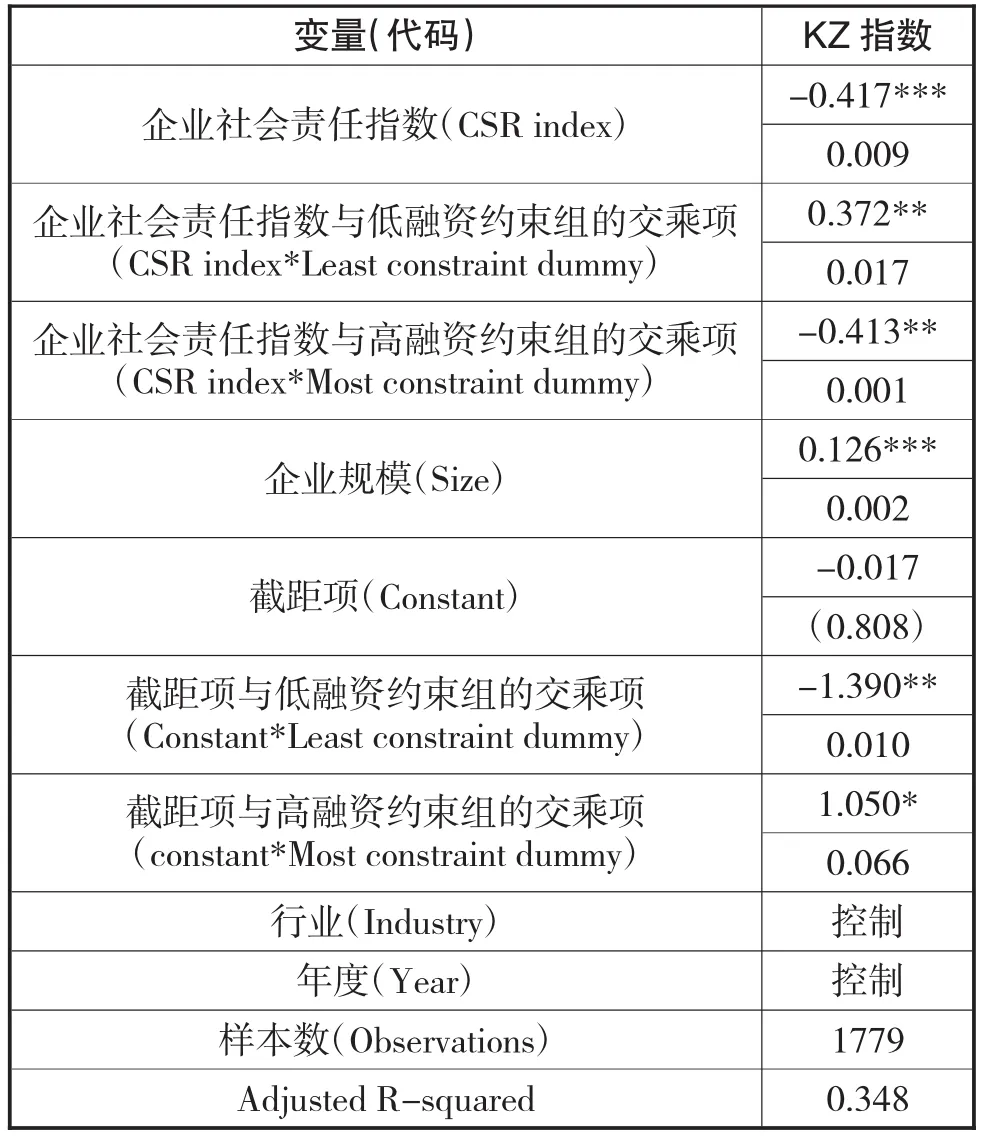

前文的论证可能受到内生性问题的影响。企业受到的融资约束越小,越可能将相关的资源投入到承担社会责任的活动中,进而其企业社会责任指数越大(Hong等,2011)。按照这一逻辑,积极承担社会责任,是企业获得成功以后的行为,即“社会责任投资”类似于“奢侈品消费”,只有在企业不再面临融资约束时才更可能积极地承担社会责任。如果这一逻辑是成立的,那么CSR将与前一部分回归中的误差项存在相关性,这种相关性会使得CSR的回归系数有偏,并且不再满足一致性要求。为此我们对样本总体进行了重新组合,以检验前述回归分析过程是否存刚才所推测的内生性问题。如果社会责任投资行为类似于“奢侈品消费”,一个合理的推测是面临融资约束较低的企业,CSR和融资约束间的关系会更显著。这是因为面临融资约束较低的企业,新取得资金投入CSR而不是其他方面投资的可能性更大。我们按照企业受到融资约束(KZ指数)的大小,将样本总体分为三个子样本(上组、中组、小组),然后将中组作为参照组,分别于与其他两组配对,配对的标准按照年度、行业和规模差异最小进行。在前述回归过程中,我们增加CSR得分与三个子样本属性变量的交乘项。表4披露了相关的回归分析结果。检验结果与“奢侈品消费”假说刚好相反,对于受到融资约束较低的组,交乘项的回归系数显著为正,这表明融资约束较低的情况下,企业的社会责任得分与融资约束间的关系较弱。而对于融资约束较严重的组,交乘项的回归系数显著为负,这表明融资约束较高的情况下,企业的社会责任得分与融资约束间的关系较强。本部分的检验表明,前一部分的回归分析结论,受到融资约束影响企业社会责任行为的内生性问题的影响较小。

表4 内生性检验(分组测试的结果)

关于内生性问题的探讨,本文的回归分析还可以借鉴Chatterji和Toffel(2010)的研究,他们的研究发现,当企业债券评级下降时,企业为改善自身的形象,重新获得资本市场的认可,企业在评级减低后,会更加积极的承担社会责任。这也表明企业承担社会责任的行为模式不符合“奢侈品消费假说”。

(四)社会责任信息质量得分和相关利益者关系得分

正如前文所述,企业承担社会责任通过两种路径降低企业融资约束。社会责任相关信息的披露提高了企业的信息透明度,进而降低了企业的融资成本——缓解融资约束;积极承担社会责任更加符合企业相关利益者的利益需求,进而降低企业有关的代理风险——缓解融资约束。本部分分别检验这两种路径是否显著。相关的经验证据披露在表5中,从结果来看,社会责任信息质量得分和相关利益者关系得分较高的企业,通常面临着较低的融资约束。考虑到积极改善相关利益者关系也会导致企业社会责任信息披露得分的提高——即两条路径并非完全独立,为此我们回归模型中同时考虑两个变量。

表5 承担社会责任降低企业融资约束的具体实现路径检验结果

第1列为只包含相关利益者关系得分的回归结果,相关利息者得分的检验系数在1%的水平上显著为负(-0.005)。这表明相关利益者关系越好,企业面临的融资约束越低。第2列为只包含社会责任信息质量得分的回归结果,社会责任信息质量得分的回归系数在1%的水平上显著为负(-4.264)。这表明企业社会责任信息披露越完善,企业面临的融资约束越低。第3列将企业相关利益者得分和社会责任信息质量得分同时考虑的回归结果。结果显示二者的符号都显著为负,这表明虽然两条路径存在相互影响,但都可以独立地降低企业的融资约束。总体上,企业相关利益者关系改善一个标准差单位,企业的KZ指数将变动0.1;社会责任信息质量改善一个标准差单位,企业的KZ指数将变动0.35。这表明社会责任信息质量对于缓解企业融资约束更为有效。

(五)企业社会责任分指数与企业融资约束

我们根据润林环球的社会责任指数进一步区分出三个分指数:环境责任分指数、社会责任分指数和公司治理分指数。为深入理解三个分指数对于缓解企业融资约束的差异,分别对其进行了实证分析。我们首先对每一分指数进行分别回归,然后在同时考虑三个指数,以控制可能的忽略非独立的相关变量造成的影响。表6第1列,第2列和第3列分别给出了三个分指数回归的结果。从结果来看,环境责任分指数的回归系数为-0.77,且在1%的水平上显著;社会责任分指数的回归系数为-0.727,且在1%的水平上显著;公司治理分指数的回归系数为-0. 397,且在1%的水平上显著。在第4列给出了同时考虑三个分指数的回归结果,可以发现环境责任、社会责任和公司治理分指数的回归系数依然显著为负。

表6 分指数回归分析的结果

五、结论探讨

本文分析了企业承担社会责任是否影响到企业在资本市场中获取资金的能力。虽然已有研究发现企业承担社会责任会会增加企业的运营成本(Navarro,1988),进而降低企业在资本市场中获取资金的能力。但本文的研究发现:企业积极承担社会责任可以降低其面临的融资约束。进一步的分析还发现,承担社会责任通过两种机制降低企业的融资约束。首先,积极承担社会责任可以更好地协调企业相关利益者关系(Choi和Wang,2009),进而有效地降低相关利益者的机会主义行为,最终使得关键契约人之间的契约成本得到有效控制(Jones,1995)。这意味着良好的相关利益者关系缓解了企业的代理风险,使得管理层更可能实施对企业长期有利的战略,进而促进相关利益者之间的相互信任与相互合作(Eccles等,2012)。而且,相关利益者关系的改善也意味着与客户和商业伙伴间更好的合作关系,这将增加企业的利润,并提高利润的可持续性。其次,积极承担社会责任的企业更可能公开披露企业社会责任报告(Dhaliwal等,2011),并随时间的延续逐渐提高相关信息的透明度和可靠性。高透明度降低了投资者与企业管理层之间的信息不对称,进而降低了投资者感知到的风险。现有文献认为与信息不对称和代理风险有关的市场摩擦是导致资金供给曲线倾斜的重要原因。本文的研究结果表明,企业可以通过积极承担社会责任来降低企业面临的融资约束,进而使其面对的资金供给曲线相对平缓。

本文的研究发现为关于企业社会责任投资如何为企业创造价值提供了经验参考。我们发现资本市场对积极承担社会责任的企业给予一定的肯定,从而使其在融资时处于相对有利的位置,在其他情况不变的情况下,这将使企业获得更多的资金,进而使得企业在把握战略性投资机会时处于优势位置,并在随后的市场竞争中,表现出相应的竞争优势和可持续发展潜力。

[1]Hennessy CA,Whited TM.How costly is external financing?Evidence from a structural estimation.Journal of Finance,2007.62(4)1705-1745

[2]Lamont O,Polk C,Saa-Requejo J.Financial constraints and stock returns.Review of Financial Studies,2001.14 (2)529-554

[3]何贤杰,肖土盛和陈信元.企业社会责任信息披露与公司融资约束.财经研究,2012(8)60-71

[4]Kaplan SN,Zingales L.Do investment-cash flow sensitivities provide useful measures of financing constraints? Quarterly Journal of Economics,1997 112:169-215

[5]Bakke TE,Whited TM.Which firms follow the market? An analysis of corporate investment decisions.Review of Financial Studies,2010 23(5)1941–1980

[6]Hadlock JH,Pierce JR.New evidence on measuring financial constraints:moving beyond the KZ index.Review of Financial Studies,2010 23(5)1909–1940

[7]Whited TM,Wu G.Financial constraints risk.Review of Financial Studies,2006 19:531–559

[8]Jensen MC.Value maximization,stakeholder theory,and the corporate objective function.Business Ethics Quarterly,2002.12(2)235-256

[9]Brammer S,Millington A.Does it pay to be different? An analysis of the relationship between corporate social and financial performance.Strategic Management Journal, 2008.29(12)1325–1343

[10]Margolis,Joshua D.and Elfenbein,Hillary Anger and Walsh,James P.,Does it Pay to Be Good...And Does it Matter?A Meta-Analysis of the Relationship between Corporate Social and Financial Performance(March 1, 2009). Available at SSRN: http://ssrn.com/abstract=1866371 or http://dx.doi.org/10.2139/ssrn.1866371

[11]张兆国,靳小翠和李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[J].会计研究,2013(8):32-39

[12]Sen S,Bhattacharya CB.Does doing good always lead to doing better?Consumer reactions to corporate social responsibility.Journal of Marketing Research,2001.38 (2)225–243

[13]Hull CE,Rothenberg A.Firm performance:the interactions of corporate social performance with innovation and industry differentiation.Strategic ManagementJournal, 2008.29(7)781-789

[14]Hillman AJ,Keim GD.Shareholder value,stakeholder management,and social issues:what’s the bottom line?. Strategic Management Journal,2001.22(2)125–139

[15]Kapstein EB.The corporate ethics crusade.Foreign Affairs,2001.80(5)105–119

[16]Lee D,Faff R.Corporate sustainability performance and idiosyncratic risk:a global perspective.Financial Review, 2009.44(2)213–237

[17]Goss A,Roberts GS.The impact of corporate social responsibility on the cost of bank loans.Journal of Banking and Finance,2011 35(7)1794–1810

[18]Dhaliwal D,Li OZ,Tsang AH,Yang YG.Voluntary non-financial disclosure and the cost of equity capital: the case of corporate social responsibility reporting.Ac-counting Review,2011.86(1)59–100

[19]El Ghoul S,Guedhami O,Kwok CCY,Mishra DR. Does corporate social responsibility affect the cost of capital?Journal of Banking and Finance,2011 35(9)2388-2406

[20]Campello M,Graham JR,Harvey CR.The real effects of financial constraints:evidence from a financial crisis. Journal of Financial Economics,2010.97(3)470–487

[21]Chevalier JA.Capitalstructure and product-market competition:empiricalevidence from the supermarket industry.American Economic Review,1995.85:415–435

[22]Sharpe SA.Financial market imperfection,firm leverage, and the cyclicality of employment.American Economic Review,1994.84:1060–1074

[23]Levine R.2005.Finance and growth:theory and evidence.In Handbook of Economic Growth (Vol.1a), Aghion P,Durlauf S(eds).Elsevier:Amsterdam,The Netherlands;865-934

[24]Carpenter RE,Petersen B.Is the growth of small firms constrained by internal finance?[J]Review of Economics and Statistics,2002.84(2):298–309

[25]Becchetti L,Trovato G.The determinants of growth of small-and medium-sized firms:the role of the availability of external finance.Small Business Economics, 2002.19(4291–306

[26]Desai MA,Foley CF,Forbes KJ.Financial constraints and growth:multinational and local firm responses to currency depreciations.Review ofFinancialStudies, 2008.21(6)2857–2888

[27]Beck T,Demirguc-Kunt A,Laeven L,Levine R.Financial and legal constraints to growth:does firm size matter?Journal of Finance,2005.60(1)137–177

[28]Jones TM.Instrumental stakeholder theory:a synthesis of ethics and economics.Academy of Management Review,1995.20:404-437

[29]Dhaliwal D,Li OZ,Tsang AH,Yang YG.Voluntary non-financial disclosure and the cost of equity capital: the case of corporate social responsibility reporting.Accounting Review,2011.86(1)59–100

[30]SimnettR,VanstraelenA,ChuaWF.Assuranceon sustainability reports:an international comparison.Accounting Review,2009.84(3)937–967

[31]Sharfman MP.The construct validity of the Kinder,Lydenberg,and Domini social performance ratings data. Journal of Business Ethics,1996.15(3)287–296

[32]Hong HG,Kubik JD,Scheinkman JA.Financial constraints on corporate goodness.Available at:http://ssrn. com/abstract=1734164,2011

[33]Chatterji AK,Toffel MW.How firms respond to being rated.Strategic Management Journal,2010.31(9).917 –945.

[34]Navarro P.Why do corporations give to charity?[J]. Journal of Business,1988.61(1)65–93

[35]Choi J,Wang H.Stakeholder relations and the persistence of corporate financial performance.Strategic Management Journal,2009.30(8)895–907

[36]Eccles R,Ioannou I,Serafeim G.The impact of corporate sustainability on organizational processes and performance.Working paper,Harvard Business School,Harvard University,Boston,MA.2012

[37]CHENG,B.,IOANNOU,I.&SERAFEIM,G.CORPORATE SOCIAL RESPONSIBILITY AND ACCESS TO FINANCE.Strategic Management Journal,2014(35)1-23

How Corporate Social Responsibility Strategy Eases the Financing Constraints——Realizing Path and Empirical Evidence

SU Li-zhong

International Business School,University of International Business and Economics,Beijing 100020

Collaborative Innovation Centre for State-owned Assets Administration,Beijing Technology and Business University,Beijing 100048

On the basis of literature review combined with the enterprise practice,this paper further analyzes the relationship between the strategy of corporate social responsibility and financing constraints.The article put forward the social responsibility can improve enterprise stakeholders relations,social responsibility information disclosure can reduce the information asymmetry, through these two paths,corporate social responsibility strategy reduced the enterprise financing constraints,and create value for the enterprise.Related empirical evidence supported the theory analysis,and this provides theory support and experience reference for the enterprise strategic management and financing practice.

Corporate Social Responsibility Strategy;Financing Constraints;Realizing Path

F830

A

本文得到国家社科基金重点项目“国有资本授权关系及实现模式研究”(14AJY005),国家社科基金重大项目“国家治理视角下国有资本经营预算制度研究”(14ZDA027)和北京工商大学国有资产管理协同创新中心项目(GZ20130801)的资助

粟立钟,男,四川仁寿人,对外经济贸易大学国际商学院工商管理专业博士后,北京市2011项目“北京工商大学国有资产管理协同创新中心”兼职研究人员;北京,100020

猜你喜欢

电力设备管理(2022年8期)2022-11-25

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

数学年刊A辑(中文版)(2020年1期)2020-05-19

创业邦(2018年8期)2018-08-28

三联生活周刊(2017年26期)2017-06-29

创业邦(2016年6期)2016-06-20

公民与法治(2016年8期)2016-05-17

人生十六七(2015年6期)2015-02-28

计算机辅助工程(2012年5期)2012-11-21