中小板制造业上市公司资本结构与公司绩效关系研究

2015-06-06 11:46肖俊斌许倩丽

财务与金融 2015年1期

肖俊斌 许倩丽

中小板制造业上市公司资本结构与公司绩效关系研究

肖俊斌 许倩丽

制造业是我国国民经济的基础产业,是增进国民经济发展的必备前提和基础保障,同时维系着国家和社会的正常运行。研究制造业上市公司的资本结构,从资本结构方面寻找影响制造业上市公司绩效的因素,进而不断完善和调整,对提高制造业上市公司的绩效有很大帮助。

中小板 制造业 上市公司 资本结构 绩效

一、引 言

随着我国经济的蓬勃发展,中小企业通过拓宽融资渠道,丰富资金来源,逐渐成为促进我国资本市场发展的中坚力量。同时,制造业作为我国国民经济的支柱产业,主导我国经济的增长,促使我国经济模式的转型,逐渐成为改革创新的关键领域。但是,中小板制造业上市公司仍然面临着融资困难和资本结构不合理等问题。因此,本文将以中小板制造业上市公司为研究对象,运用spss软件,通过多元回归分析,探究中小板制造业上市公司资本结构对公司绩效的影响,提出实际可行的建议,促进中小板制造业上市公司持续健康发展。

二、研究设计

(一)样本选取

本文的研究样本是中小板制造业上市公司,研究期间为2011年、2012年和2013年。样本公司的选取原则如下:

(1)选取2010年12月31日之前上市并且在2013 年12月31日存在上市数据的制造业上市公司;

(2)剔除ST、PT类上市公司;

(3)剔除了存在特殊事件和新上市的股份公司以确保样本公司的相对成熟;

(4)剔除了资料不完整的企业。

本文最终选取418家上市公司作为样本公司。本文数据来源于国泰安经济、巨潮资讯网,然后通过Excel2007办公软件和SPSS19.0统计分析软件对原始数据进行公式运算和整理,得出研究所需要的数据。

(二)变量设计

(1)被解释变量——公司绩效

本文在公司绩效指标的选择上,采用盈利能力、营运能力、偿债能力和发展能力等综合指标,其中风险水平反映在偿债能力和营运能力这两个指标中。本文从众多的指标中选取了如下13个指标来综合反映上市公司的公司绩效,如下:

盈利能力:资产报酬率、总资产净利润率、净资产收益率、营业毛利率、营业净利率

偿债能力:流动比率、速动比率、现金比率

营运能力:存货周转率、流动资产周转率、总资产周转率

发展能力:资本积累率、总资产增长率

(2)解释变量分别是资产负债率(DAR)、流动负债率(SDAR)和长期资本负债率(LDAR)。

(3)控制变量为公司规模,取对数表示(Ln-SIZE)。

(三)研究假设

H1:中小板上市公司资本结构应该存在一个合理的区间。在这一合理区间内有理论临界值,在临界

H2:我国制造业中小企业流动负债比率与公司绩效负相关。

H3:中小板制造业上市公司的长期资本负债率与绩效是呈正相关的关系。

(四)模型构建

模型一:F1=a1+b1DAR+d1LnSIZE+u

模型二:F2=a2+b2DAR+c2DAR2+d2LnSIZE+u

模型三:F3=a3+b3SDAR+u

模型四:F4=a4+b4LDAR+d4LnSIZE+u

其中,Fi(i=1,2,3,4)为公司的综合绩效,DAR,SDAR,LDAR,SIZE在表3都有所定义;ai(i=1,2,3,4)为常数项;bi,ci,di(i=1,2,3,4)为变量的回归系数;u表示随机误差项。

三、实证结果与分析

(一)描述性分析

(1)公司绩效的描述性统计分析

表1 公司绩效的描述性统计

由表1可见,盈利能力指标中可以看出:三年来中小板制造业上市公司的盈利能力指标呈下降趋势,但总体盈利能力强,绩效可观。偿债能力指标中可以看出:从静态上分析,流动比率、速动比率、现金比率均处于较高水平,有良好的偿债能力,发生财务危机的风险小,有能力发挥短期负债的优点来增加公司的价值。从动态上分析,无论是流动比率、速动比率还是现金比率,均呈下降趋势。营运能力指标中可以看出:整体来看三年来中小板制造业上市公司的营运能力指标变化不大,流动资产周转率和总资产周转率都较快,其营运能力较强。发展能力指标中可以看出:制造业中小企业总资产增长较快,发展能力较强。

(2)资本结构的描述性统计分析

表2 资本结构的描述统计

从表2可以看出,样本公司的资产负债率均值总体上偏低,资本结构的合理区间一般在在0.4—0.6之间,从静态上分析,中小板制造业上市公司的资本结构的均值均低于0.4,有待改善。从动态上来看,资产负债率呈逐年上升的趋势,说明制造业中小企业资本结构中债务融资比率逐年上升,更多的选择负债融资。中小板制造业上市公司平均流动负债率很高,都达到85%以上,说明中小板制造业上市公司的负债主要是以流动负债为主。中小板制造业上市公司长期负债占长期资本的比重非常小,三年都没有低于10%,说明中小板制造业上市公司的长期负债没有得到有效利用,负债结构有待调整。

(3)控制变量的描述性统计分析

表3 控制变量的描述统计

从表3可以看出,公司规模总体上是上升的趋势,增幅不是很大,发展能力比较强。三年的公司规模的标准差都比较小,说明,中小板制造业中小企业418家样本公司之间的规模差异不大。

(二)因子分析

(1)因子分析有效性的检验

为了检验所选的样本公司是否适合做因子分析,本文采用了KMO和Bartlett检验判断这两种方法来检验这13个财务指标之间的相关程度,具体输出结果如下:

表4 KMO和Bartlett的检验

由表4可以看出:样本公司的KMO的取值为0.716,Bartlett的球形度检验值为23778.839,显著性水平为0.000。由于KMO值大于0.7,并且Bartlett的球形度检验的显著性水平小于0.05,所以这13个财务指标之间的相关程度较高,适合做因子分析。

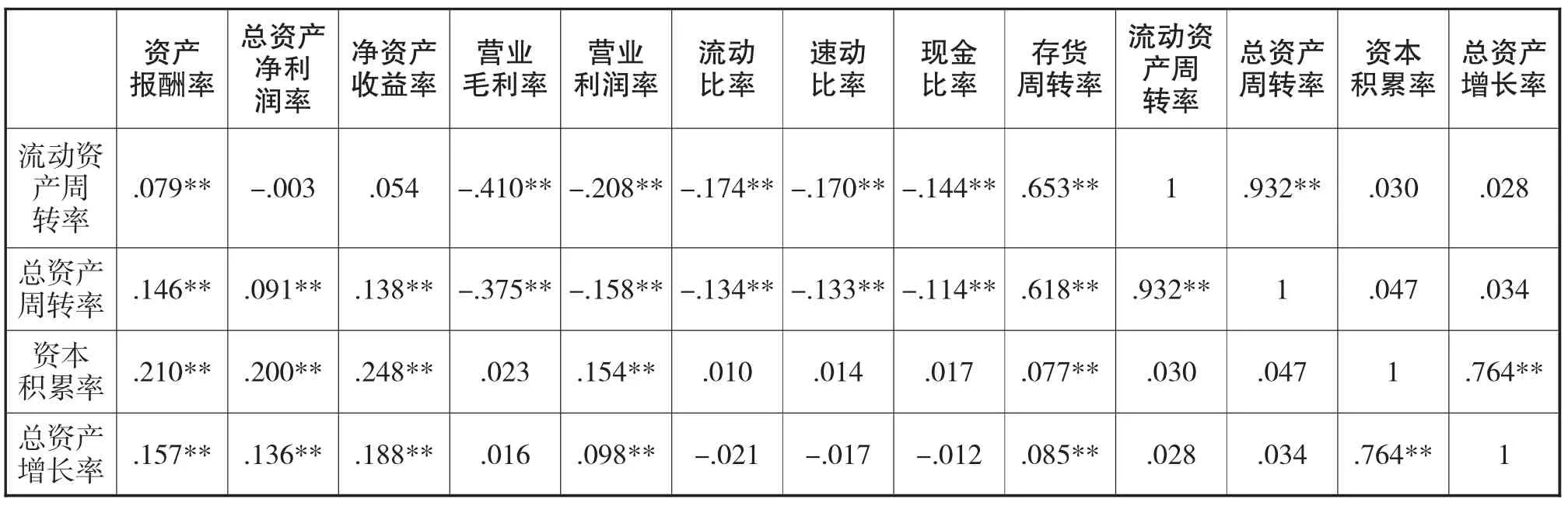

表5 相关系数矩阵

资产报酬率总资产净利润率净资产收益率营业毛利率营业利润率流动比率速动比率现金比率存货周转率流动资产周转率总资产周转率资本积累率总资产增长率流动资产周转率.079** -.003 .054 -.410**-.208**-.174**-.170**-.144** .653** 1 .932** .030.028总资产周转率 .146** .091** .138**-.375**-.158**-.134**-.133**-.114** .618** .932** 1 .047.034资本积累率.210**.200**.248**.023.154**.010.014 .017 .077** .030 .047 1.764**总资产增长率 .157**.136**.188**.016.098**-.021-.017 -.012 .085** .028 .034 .764**1

由表5可以看出:相关系数矩阵中13个财务指标之间的相关系数较大,说明这些财务指标之间有共同的因素,因此适合做因子分析。

(2)因子分析过程

表6 公因子方差

提取方法:主成份分析。

由表6可以看出:公因子方差表格反映了初始解计算出的变量共同度和根据因子分析提取出来的变量共同度。本样本中净资产收益率的共同度为0.877,也就是说净资产收益率方差的87.7%可以由所提取的公共因子进行解释,对于其他变量共同度的解释类似。从表中“提取”列可以看出,13个财务指标所提取的公共因子解释力都是很强的。

表7 解释的总方差

由表7可以看出:解释的总方差表主要以特征值大于1为提取依据,利用主成分分析法提取了四个公因子。“提取平方和载入”栏反映方差贡献率的值分别是32.301%,24.489%,18.445%,12.642%,累计值为87.878%。“旋转平方和载入”栏反映方差贡献率的值分别是 29.993%,23.049%,21.140%,13.695%,累计值为87.878%。

我们发现,旋转前后单个公因子的方差贡献率的值变化不大,方差贡献率的累计值是保持不变的。由于这四个公因子方差贡献率的累计值达到了87.878%,所以大部分的财务信息都包含在原财务指标里。我们可以选取四个主成分来替代原来的13个变量。

在上述步骤中得出的4个公因子并不具有实际含义,还需要对它们进行解释。也就是说,还需要对公因子进行命名。下面通过因子载荷矩阵来对公因子进行解释。为了使各因子的经济学含义更加直观,将对因子载荷矩阵进行方差最大的正交旋转。

表8 成份矩阵a

从上表8我们可以看到,各综合因子具体反映的对象为:

第一个主成分因子在资产报酬率、总资产净利率、净资产收益率、营业毛利率、营业利润率上有较大载荷,这三个指标都代表着企业的盈利能力,因此可以命名为盈利能力,第二个主成分因子在流动比率、速动比率、现金比率指标上有较大的载荷,这三个指标都代表着企业的偿债能力,因此可以命名为偿债能力,第三个主成分因子在存货周转率、流动资产周转率、总资产周转率指标上有较大载荷,这两个指标都代表着企业的营运能力,因此可以命名为营运能力,第四个主成分因子在资本积累率、总资产周转率指标上有较大载荷,这三个指标都代表着企业的营运能力,因此可以命名为发展能力。

(3)因子分析结果及公因子综合得分

从上述因子分析结果中可知,第1个公因子代表了企业的盈利能力,第2个公因子代表了企业的偿债能力,第3个公因子代表了企业的营运能力,第4个公因子代表了企业的发展能力。因子得分系数矩阵如表所示:

表9 成份得分系数矩阵

以因子得分模型为根据并结合因子得分系数矩阵得到的因子得分函数公式如下所示:

F1=0.255资产报酬率+0.257总资产净利润率+0.24净资产收益率+0.162营业毛利率+0.222营业利润率-0.018流动比率-0.018速动比率-0.022现金比率+0.010存货周转率+0.012流动资产周转率+0.031总资产周转率-0.033资本积累率-0.049总资产增长率

F2=-0.037资产报酬率-0.014总资产净利润率-0.037净资产收益率-0.004营业毛利率+0.029营业利润率+0.336流动比率+0.338速动比率+0.335现金比率+0.048存货周转率+0.017流动资产周转率+0.024总资产周转率+0.008资本积累率-0.000总资产增长率

F3=0.055资产报酬率+0.036总资产净利润率+0.052净资产收益率-0.168营业毛利率-0.049营业利润率+0.027流动比率+0.030速动比率+0.037现金比率+0.303存货周转率+0.348流动资产周转率+0.349总资产周转率-0.017资本积累率-0.024总资产增长率

F4=-0.022资产报酬率-0.031总资产净利润率+0.009净资产收益率-0.061营业毛利率-0.032营业利润率+0.001流动比率+0.003速动比率+0.007现金比率+0.010存货周转率-0.038流动资产周转率-0.040总资产周转率+0.532资本积累率+0.541总资产增长率

要对上述4个公因子反映的公司的绩效作出综合评价必须给这4个公因子赋予一定的权重。本文采用的权重是“旋转平方和载入”一栏反映方差贡献率,4个公因子旋转后对应的方差贡献率分别为:29.993%、23.049%、21.140%、13.695%,累积的方差贡献率为87.878%。因此公司绩效的综合得分F表达公式如下:

F=(0.29993F1+0.23049F2+0.21140F3+0.136 95F4)/0.87878

(三)相关性分析

相关性分析是研究变量间相关关系的一种数理统计分析方法,通常用相关系数的大小来衡量变量间的密切程度。

表10 相关性

由相关性分析可见,相关性最为明显的是2011年的指标数据。因此本文选取2011年的指标数据对构建的模型进行线性回归分析。本文使用的回归分析软件为SPSS19.0。

(四)回归分析

(1)模型一的回归结果分析

模型一:F1=a1+b1DAR+d1LnSIZE+u。本文采取进入(entry)法做线性回归性分析,F是公司绩效作为因变量,DAR是资产负债率作为自变量,㏑SIZE是总资产的对数作为控制变量。回归结果汇总如下表:

表11 Anovab

表12 系数a

在模型一的回归方程中:F值为27.508,Sig=0. 000<0.01,说明回归方程整体上显著性水平较高。资产负债率的t检验值为7.412,Sig=0.000<0.01,回归系数为1.169,说明资产负债率在该模型中应当作为解释变量,且与被解释变量呈正相关关系。总资产对数的t检验值为-2.946,sig=0.003<0.01,回归系数为-0.274,说明公司总资产对数在该模型中应当作为解释变量,且与被解释变量呈负相关关系。

(2)模型二的回归结果分析

模型二:F2=a2+b2DAR+c2DAR2+d2LnSIZE+u。其中,F是公司绩效作为因变量,DAR是资产负债率,DAR^2是资产负债率的平方,Ln SIZE是总资产的对数作为控制变量。回归结果如下表:

表13 Anovab

表14 系数a

在模型二的回归方程中F值为42.300,Sig=0. 000<0.01,说明回归方程整体上显著性水平较高。资产负债率的t检验值为9.940,Sig=0.000<0.01,回归系数为5.033,说明资产负债率适合作为该模型的解释变量,且与被解释变量呈正相关关系,与模型一的结果一致。资产负债率平方的t检验值为-7.974,Sig=0.000<0.01,回归系数为-5.515,说明资产负债率的平方适合作为该模型的解释变量,且与被解释变量呈显著性负相关关系。总资产对数t检验值为-2.572,Sig=0.010<0.01,回归系数为-0.223,说明总资产对数适合作为该模型的解释变量,且与被解释变量呈显著负相关关系。分析可知中小板制造业上市公司的公司绩效与资产负债率存在一个倒U型关系,DAR的系数为5.033,DAR平方的系数为-5. 515,可得出:资产负债率在理论上存在着一定的合理区间,资产负债率小于0.4563时,公司绩效随资产负债率的上升而上升,资产负债率大于0.4563时,公司绩效随资产负债率的上升而降低。资产负债率与公司绩效关系呈倒U型关系的拐点在0.4563,即资产负债率为0.4563时,公司绩效达到最大。

(3)模型三的回归结果分析

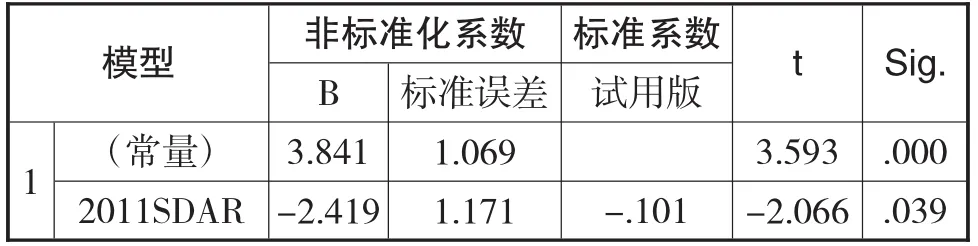

模型三:F3=a3+b3SDAR+u。其中,F是公司绩效作为因变量,SDAR是短期负债率作为自变量。回归结果汇总如下表:

表15 Anovab

表16 系数a

在模型三中的回归方程的F检验值为4.268,Sig=0.039<0.05,说明回归方程整体上显著性较高。流动负债比率t检验值为-2.066,Sig=0.039<0.05,回归系数为-2.419,说明流动负债率适合作为该模型的解释变量,且与被解释变量呈负相关关系。

(4)模型四的回归结果分析

模型四:F4=a4+b4LDAR+d4LnSIZE+u。其中,F是公司绩效为因变量,LDAR是长期负债率为自变量,Ln SIZE是总资产的对数作为控制变量。回归结果汇总如下表:

表17 Anovab

表18 系数a

在模型四中的回归方程的F检验值为4.094,Sig=0.017<0.05,说明回归方程整体上显著性水平较高。长期资本负债率的t检验值为2.850,Sig=0. 005<0.05,回归系数为1.045,说明长期资本负债率与公司绩效显著正相关关系。总资产的对数t检验值为0.178>0.05,说明公司总资产对数不应该出现在该模型中。

四、结论与建议

(一)研究结论

(1)我国中小板制造业上市公司资本结构总体偏低,资产负债率均值为35%左右。原因在于:一方面,企业为了规避负债经营带来的高风险,更倾向于股权融资;另一方面,银行等金融机构提供信贷时,更偏向于风险小、利润回报大的中大型企业,给中小企业放贷的积极性不高。因此从目前情况看,这些公司的负债比率己经处在很低的水平,负债经营的程度很弱。三年以来资产负债率的逐年提高,主要是因为:企业对债权融资的重视度逐渐提高,企业融资渠道逐渐变宽。通过模型一、模型二的回归分析可知中小企业板制造业上市公司业绩与公司资产负债率理论上存在倒U形关系,即中小企业板上市公司的资产负债率存在一个最优值,它对应着回归方程的拐点值。资产负债率小于拐点值时,增加公司资产负债率能够产生税盾效应和财务上的杠杆效应,使公司的绩效增加。当资产负债率超过拐点值时,资产负债率的增加会带来风险成本的增加,或使得负债资本成本大于公司的盈利水平,使得公司的最终绩效降低。这表明中小企业在资本结构优化时,应充分考虑资产负债率的双刃剑的角色,选择符合目前公司发展需要的资产负债率。

(2)实证结果表明公司绩效与流动负债比率呈负相关关系。结合前面描述性统计分析,流动负债水平普遍很高,长期负债水平普遍很低,说明中小板制造业上市公司的负债融资,主要依赖流动负债,这符合中小企业的特点。但是目前中小企业融资渠道非常有限,科研资金不足,因此中小企业负债融资的用途主要用于各种短期的企业日常经营即费用化,没有大量投入到长期科研开发中,也没有转换为利润,再加上沉重债务成本的作用下,导致制造业中小企业的流动负债与公司绩效呈负相关关系,长此以往,可能形成恶性循环的局面,中小企业的寿命也不会很长。

(3)长期负债比率与公司绩效呈正相关关系,即公司绩效随着长期负债比率的上升而上升。长期负债具有一定治理职能和控制职能,增加长期负债不仅小幅度增加债权成本,还大幅度降低了股权成本,从而降低了企业综合成本,与此同时增强了公司绩效。从样本企业的情况看,负债大部分是流动负债,长期负债大部分来源于银行,银行为了规避风险,提高贷款的门槛,给予长期贷款的主要是财务绩效好、长期偿债能力强的公司。从这个角度分析,公司绩效与长期负债比率成正相关关系也就不难理解。

(二)对策建议

(1)公司方面

第一,改善资本结构,合理调整流动负债与长期负债的比例。根据描述性统计分析可知,制造业中小企业的长期资产负债率也在逐年增长,流动负债比率逐年降低,说明制造业中小企业对长期负债融资有了较好的认识和实践。但长期负债比率还比较低,流动负债比率仍然处于较高水平,我国中小板制造业上市公司仍然太过依赖流动负债融资,企业应继续扩大长期负债融资比例,将资金更多的投入到长期科研当中,强化公司实力。

第二,增加负债融资,提高负债比率。从上述描述性统计分析和多元回归分析可知,资产负债率与公司绩效呈倒U型,而2011-2013年的资产负债率的均值均小于拐点,说明资产负债率仍然处于较低水平,中小板制造业上市公司对负债融资没有得到很好地利用,中小企业可通过加大发行债券力度,不仅均衡发行股票带来的风险,还可以因高违约风险强化管理者的责任感和使命感,提高工作积极性,进而提高公司绩效。

第三,加强自身建设,提高诚信意识,完善企业信用机制。提高负债水平不是公司单方行为,需要外界愿意投资更多优质的债务资本,企业提高公司的信誉,从银行取得信贷融资的机会更多。

(2)政府方面。

第一,大力发展债券市场,加快债券市场的改革,适度放宽对债券市场的限制,如发行额度、发行政策、资金的使用等,提高中小企业对债券募集资金的使用效益和灵活性。

第二,完善上市公司破产机制。由于中小企业的规模较小,风险较高,建立破产退出机制、偿债保障机制,完善与破产有关的法律制度,建立有效的担保市场,加强破产企业的监督,从而增强银行对中小企业的投资信心。

[1]赵夏,刘倩.中小企业板上市公司股权结构与公司绩效研究.现代经济:现代物业中旬刊.2009.8(5)84-86

[2]王晓华,戴蓬军.上市公司财务绩效与对策研究——基于辽宁省上市公司的数据.中国管理信息化.2009(9)34-35

[3]刘丽杰.我国科技型中小企业资本结构与公司绩效关系的实证研究.现代商贸工业.2010.22(11)15-16

[4] Morck R.,ShleiferA.,VishnyR.Managementownershipand corporate value.FinancialEconomics,1988(20)293-315

[5]肖作平,吴世农.我国上市公司资本结构影响因素实证研究.证券市场导报.2002(8)39-44

[6] Demirguc-Kunt Asli,Vojislav Maksimovic.Stockmarket development and financing choice of firms.World Bank Economic Review.1999(10)341-369

[7] Kroajczyk R.A.,A.Levy.Capitalstructure choice: macroeconomic conditions and financial constraints. Journal of Financial Economics.2003(68)75-109

[8]肖作平.股权结构、资本结构与公司价值的实证研究.证券市场导报.2003(1)71-76.

[9]洪锡熙,沈艺峰.我国上市公司资本结构影响因素的实证分析.厦门大学学报(哲学社会科学版).2000(3)114-20

[10]Baker M.,J.Wurgler.Market timing and capital structure.Journal of Finance.2002(62)1-32

[11]Jensen M.The modern industrial revolution,exit,and the failure of internal control systems.Journal of Finance. 1993(48)831-880

[12]林伟,邵少敏.现代资本结构理论.投资与证券.2004 (6)83-85

Research on the Relationship between Capital Structure and Corporate Performance of Manufacturing Listed Companies in SMSE

XIAO Jun-bin,XU Qian-li

Institute of Finance and Economics,Hunan University of Technology,Zhuzhou 412007

As the basic industry of national economic operation,the manufacturing industry is an essential condition and basic guarantee that maintain national social production and lives to go on normally.The research on capital structure of manufacturing listed company tries to find the factors affecting the Corporate Performance,and then keeps improvement and adjustment,and it will be great helpful to improve the corporate performance.

SMSE;Manufacturing Industry;Capital Structure;Performance

F276

A

肖俊斌,男,湖南衡阳人,湖南工业大学教授,研究方向:会计理论与方法、审计理论与方法

许倩丽,女,浙江金华人,湖南工业大学硕士研究生,研究方向:会计理论与方法;湖南株洲,412007值之前,负债与企业业绩正相关,即随着负债的增加,企业绩效将增加,而一旦负债超过此临界值,负债与企业业绩负相关,即随着负债的增加,企业绩效将降低。

猜你喜欢

环渤海经济瞭望(2021年10期)2021-03-13

群众(2018年18期)2018-10-26

中国财政年鉴(2017年0期)2017-07-04

中国管理信息化(2017年2期)2017-02-17

财税月刊(2016年4期)2016-07-04

中国财政年鉴(2016年0期)2016-06-05