企业特定生命阶段现金持有水平决策对其价值的影响

2015-06-06 11:46:51解晓燕

财务与金融 2015年1期

解晓燕

企业特定生命阶段现金持有水平决策对其价值的影响

解晓燕

文章以经筛选后的1488家上市企业1998年至2009年共6954笔观测值为样本,在考虑价值影响相关因素的条件下,就企业不同生命周期阶段现金持有水平决策对其价值的影响进行了实证分析,发现企业所处生命周期的不同阶段,现金持有水平对于企业价值的影响程度不同。

企业生命阶段 现金持有水平决策 企业价值

一、引 言

对于如何实现企业价值最大化目标,学者们提出了不同角度的观点。美国财务学家希金斯提出可持续增长的概念,认为企业的价值目标是创造与维持竞争优势,谋求长期生存与发展。企业的可持续发展蹈循着一定的生命周期,而企业在不同生命周期阶段所面临的环境条件及所具备的资源、能力又是非常迥异的。这些差异作为影响企业财务决策的因素,通过具体策略选择及其实施结果表现出来。而企业财务决策的关注点也日益聚焦于现金持有水平。

现金被视为“企业血液”,直接关系到企业的生存大计。因此,根据企业的实际需求合理配置现金资源,日益成为企业流动性管理的核心关注点和实现企业财务战略管理目标的重要手段,对企业实现价值最大化目标具有重要影响。

然而,企业如何选择与可持续发展目标相匹配的现金持有水平决策,需要借助于动态的分析视角。本文所选取的“企业生命周期”视角,揭示了:企业只有在正确识别其所处生命周期阶段,综合分析特定阶段环境条件和资源、能力特征的基础上,选择与实施与之相适应的财务策略,才能不断增强竞争力,改善企业生命周期特征,从而步入可持续发展的良性轨道。

二、文献回顾、研究思路与研究假设

(一)现金持有水平决策影响因素文献回顾

影响企业现金持有水平决策的因素主要包括交易成本、代理成本、融资约束

成本、信息不对称成本及现金满足企业交易动机、预防动机、投机动机所带来的收益。基于对这些影响因素不同角度的讨论,形成了各个理论分支,虽然各有侧重,但其核心还是围绕企业持有现金所产生的“成本”与“收益”问题展开分析,揭示了企业现金持有水平决策的不同动机。

交易成本学说认为:企业的现金持有水平受外部融资交易成本、投资机会成本、现金流的不确定性(Miller,Orr,1966;Opler等,1999;Ozkan等,2004)、及现金周转期(Kim等,1998)等变量的影响。

20世纪70年代以后,静态权衡模型(static trade off model)提出:持有现金既有成本也有收益,公司需要权衡比较现金持有成本和收益,以合理确定现金持有水平。我国学者的研究也发现:上市公司长期高额持有现金的主要原因是高昂的外部融资成本以及狭窄的投资渠道(彭桃英、周伟,2006);权衡理论对于上市公司现金持有水平具有更强的解释力(连玉君、苏治,2008);并为权衡理论提供了经验支持(周伟、谢诗蕾,2007)。

代理成本理论认为:管理层可以通过持有大量自由现金流来抵御风险,并为自己牟利;持有富余现金使管理者更倾向于过度投资净现值为负的项目,并以消费更多的额外津贴或牺牲股东利益为代价来增加私人利益(Jensen和Meckling,1976)。后期学者继续从代理成本角度深入研究了现金持有水平的影响因素及其作用机理(Pinkowitz、Stulz、Wlliamson,2001;Dittmar、Mahrt—Smith,2007等)。

融资约束理论认为:公司实施流动性管理的原因在于融资约束(Huberman,1984;Almeida等,2004;Almeida等,2010);企业的现金需求量、现金持有的边际价值与融资约束程度彼此成正比关系(Faulkender和Wang,2006)。我国学者的实证研究也为融资约束理论提供了经验证据(程建伟、周伟贤,2007;王彦超、林斌,2008)。

Myers与Majluf(1984)共同提出新优序融资理论,将企业资本结构决策对股票价格的影响解释为“信息效应”。作为公司财务理论的基石之一,信息不对称模型指出:当公司的外部筹资行为对资本市场信息较敏感时,持有丰裕现金降低了信息不对称所导致的高昂筹资成本(Myers and Majluf,1984)。

(二)企业生命周期理论文献回顾

马森·海尔瑞(1959年)最早提出“企业生命周期”的概念,美国学者伊查克·爱迪斯(1989)将该理论系统化,提出:企业的发展也符合生物学中的成长曲线。我国学者认为企业生命周期可以划分为若干阶段。迄今为止,学者们已陆续提出二十多种不同的生命周期理论模型(凤进、韦小柯,2003)。多数学者也趋同于将企业生命周期人为地划分为初创期、成长期、成熟期和衰退期四个阶段。有很多关于企业决策行为的研究均以企业生命周期理论为基础。

企业生命周期理论提供了分析企业动态发展的一种参照模式,揭示了影响企业生命周期的相关因素及其影响机制。在正确识别企业所处生命周期阶段,客观分析特定阶段外部环境条件和自身资源、能力特征的基础上,正确选择企业的发展目标和路径,并通过选择及实施相应的经营战略和财务战略,不断积累资源和能力,改善企业生命周期特征,增强竞争优势,就有望实现可持续发展,实现企业价值目标。

科学选取划分企业生命周期阶段的标志是研究的关键。总体而言,以影响企业生命周期的主要因素为指标划分企业生命周期阶段仍是学界的共识。Myers(1977)认为,企业是否拥有增长机会及占有增长机会的多少,是企业是否具有可持续增长能力、价值能否得以提升的关键。Kallapur和 Trombley (1999)Tobins’Q等几个代理变量最能反映企业的增长机会;其他学者的研究也表明,资产市场价值/资产账面价值才是描述企业增长机会的最佳代理变量(Adam和Goyal,2000;李宝玲,2006)。

(三)研究思路

典型样本的选择。对于我国企业而言,制度环境是企业所面临的重要环境条件,而对于制度环境影响反应最灵敏的是上市公司,因此,本研究选取上市公司为典型样本,分析以上市公司为代表的中国企业上述问题的共性方面。

研究阶段的选择。以我国上市公司发展进程为例,多数公司处于成长期和成熟期。在这两个阶段的发育和巩固状况,直接关系到企业竞争力的培育。因此,本研究选取成长期和成熟期作为分析现金持有水平决策对企业价值影响的时期区间。

生命周期阶段划分标志的代理变量。可获得增长机会的多少是区分成长期和成熟期的一个重要标志。国内外相关研究指出,托宾Q是企业增长机会的最佳代理变量(Kallapur,Trombley,1999;Adam,Goyal,2000;赵山、黄运成,2006)。本研究借鉴了这一观点,将托宾Q作为区分企业成长期和成熟期的代理变量。企业托宾Q越高,代表企业面临的投资机会越多,或投资者对其成长预期越强,意味着企业处于成长阶段;若托宾Q由大变小,则认为企业进入相对成熟阶段。

(四)研究假设

一方面,从静态角度而言,研究现金持有水平决策对企业价值的影响,必须考虑具体策略选择预期会导致的成本及创造的收益,并在权衡二者对企业价值影响程度大小的基础上作出抉择。另一方面,从动态角度来看,现金持有水平决策可能受到企业所处生命周期阶段特征的影响而与目标发生偏离,需要对其适时进行决策调整,以期对企业价值产生正面影响。然而,不论采取何种方式,都会存在调整成本,此时对于财务战略的选择仍须基于“调整成本”与“调整收益”的动态权衡。在此基础上,本文提出以下两项假设,并通过以中国上市公司面板数据为样本的实证分析予以检验:

假设一:成长期企业持有较高比例的现金有利于提升企业价值。

假设二:成熟期企业持有较低比例的现金有利于提升企业价值。

三、研究设计与样本选择

(一)样本选择

本文数据来源于CSMAR数据库,以1998年至2009年所有A股上市公司为初始样本,并依据以下原则进行筛选:

(1)剔除金融类上市公司;剔除样本被ST或者PT的公司,以及公司市值小于零的公司;剔除所需数据缺失的公司。

(2)在第1%和99%百分位上对主要变量进行了Winsorized缩尾处理。

经筛选,最终获取了1488家上市公司1998年至2009年共6954笔观测值。

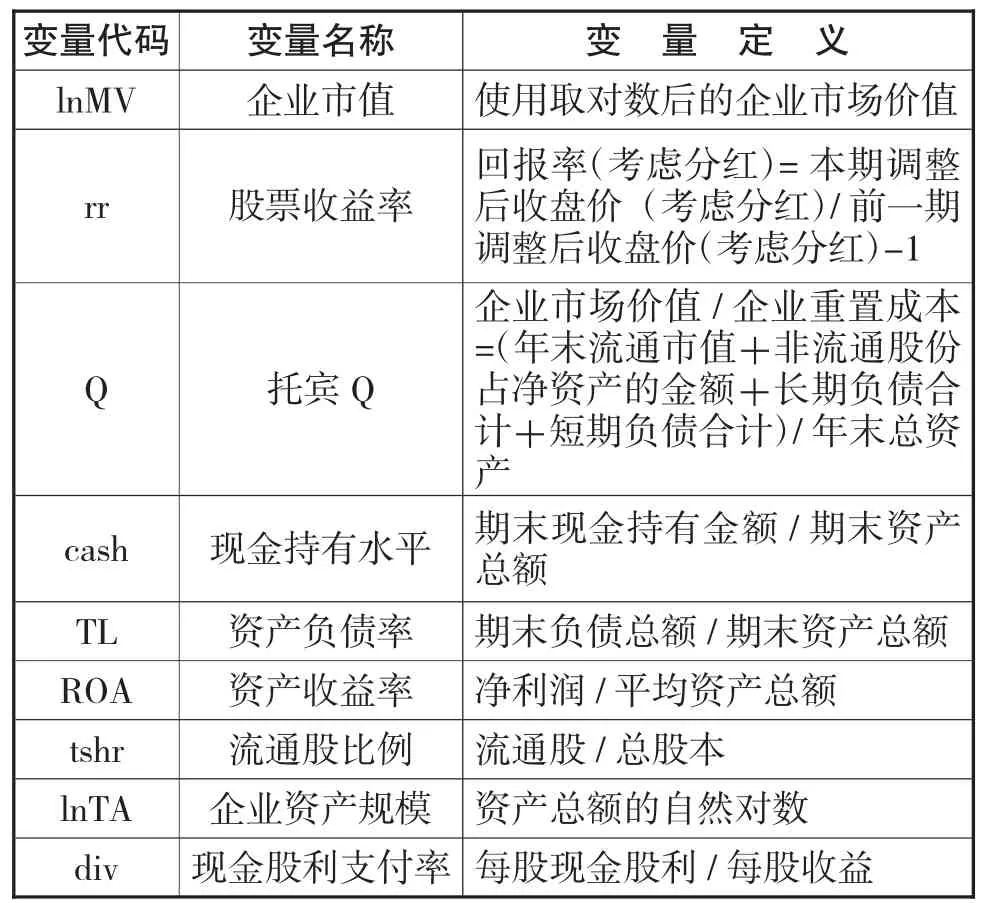

(二)变量设计及定义

各变量的设计及定义见表1:

表1 变量定义表

行业虚拟变量:参照中国证监会1998年《中国上市企业分类指引》行业分类方法,剔除金融业后,余12个行业。为避免共线性,引入11个虚拟变量,以行业代码为A的农、林、牧、渔业作为基准组。

时间虚拟变量:选取1998一2009年12个会计年度。为避免共线性,引入11个虚拟变量,以1998年作为基准组。

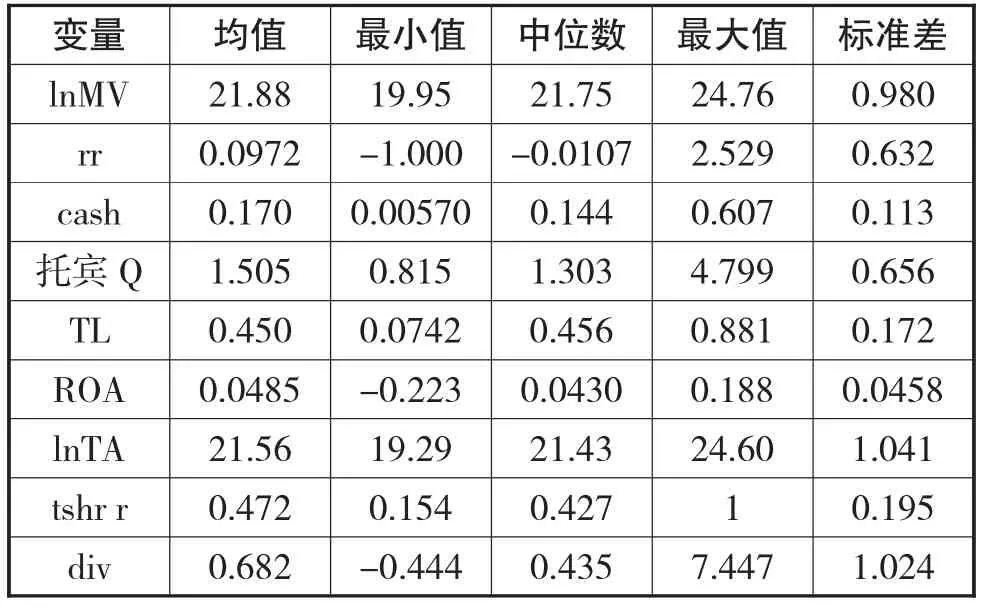

(三)变量描述性统计分析

1998—2009年12个行业中企业的现金持有水平、企业生命周期阶段(成长性)及企业价值总体情况描述见表2和表3。

从表2看到:(1)从现金持有比例指标(cash)平均水平来看,企业现金持有量约占总资产的17%,比例较大,表明现金持有水平是上市公司流动性管理关注的重点。(2)企业托宾Q均值为1.505,平均来看中国上市公司多处于成长期。(3)企业资产负债率TL的值为0.465,表明中国上市公司在外部融资次序选择上并不首选债务融资。

表2 变量描述统计表Ⅰ

表3 变量描述统计表Ⅱ

(四)模型构建

模型设置:本文采用面板模型,引入现金持有水平(cash)与托宾Q的交叉项(乘积项cashQ)来捕捉企业特定生命周期阶段现金持有水平对企业价值的不同影响。

四、回归结果及分析、检验

(一)回归结果与分析

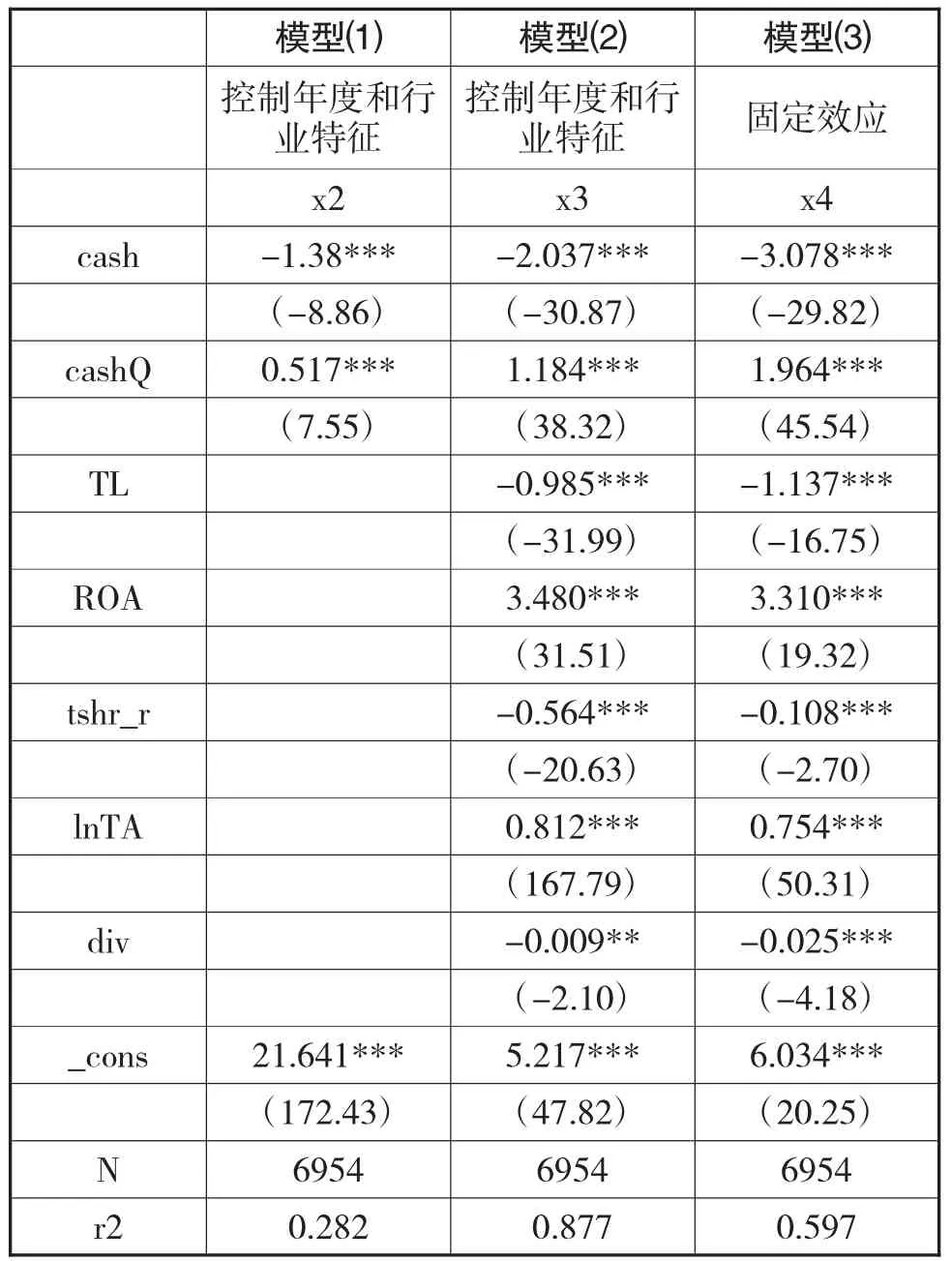

本文利用上述最小二乘模型对所选样本进行了回归分析,结果见表4。

表4 回归结果描述表

数据来源:国泰安(CSMAR)数据库。

本文分别构建了模型1至模型3(表4),并展示了三个模型的回归结果,其中:

模型1在考虑主要变量——现金持有水平(cash)的基础上,控制公司行业特征和年度特征,引入现金持有比例与托宾Q的交叉项cash*Q进行面板OLS回归。结果显示:现金持有比例与托宾Q的交叉项系数为正值0.517,且在1%水平下显著。表明在其他条件相同时,企业托宾Q越大,现金持有提高1个单位,对于企业价值提升越大;企业托宾Q越小,现金持有提高1个单位,对于企业价值的提升相对较小。

模型2在模型1的基础上加入相关控制变量。结果显示:除了系数的数值发生微小变化,模型系数的正负号均未发生变化,得到的结论与模型1基本一致。

模型3采用面板固定效应(fixed effect)OLS进行回归,结果显示除了系数的数值发生细微变化,系数正负号均不变化,结论与模型1、模型2基本一致。

综合模型1、2、3结果发现:特定生命周期阶段现金持有水平对企业市场价值会产生不同影响,成长期,托宾Q较大,提高现金持有水平对于企业价值的提升程度较大;成熟期,托宾Q较小,提升现金持有水平对于企业价值的提升相对较低。由此,本文的假设得以验证。

(二)稳健性检验

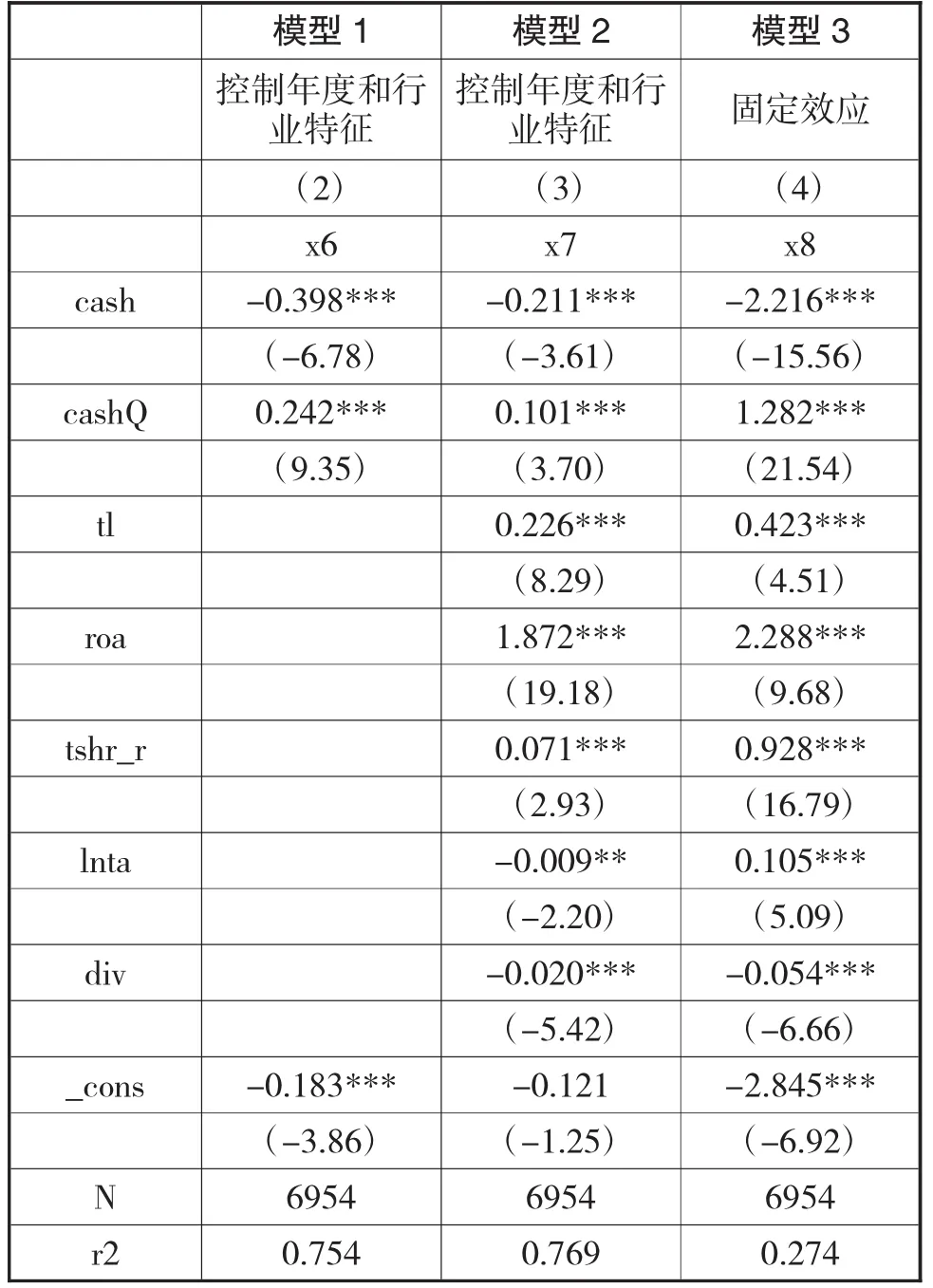

由于企业价值的代理变量较多,本文另行选取股票收益率rr代替企业市值的对数作为被解释变量进行回归统计,以对上述结果进行稳健性检验(表5)。

表5 稳健性检验结果描述表

模型设置和前文实证分析一致,估计方法一致。可以看到,现金持有水平和托宾Q的交叉项为正值,并在1%水平上显著,结论和前文一致。由此,上述结论的稳健性在一定程度上得以检验。

五、研究结论

本研究通过实证分析表明:与企业生命周期阶段特征相匹配的现金持有水平有利于提升企业价值。企业在不同生命周期阶段面临不同的环境条件,具备不同的资源和能力特点,从而产生不同的财务需求,具备不同的财务特征,因此,分析企业的现金持有水平决策行为应当在企业生命周期的动态框架下进行。企业的现金持有水平决策只有与企业生命周期阶段特征相匹配,才能实现有利的决策效果,有效增强企业竞争能力,从而实现企业可持续发展目标;如果忽略了企业生命周期阶段特征,则可能导致现金持有水平决策与企业财务需求脱节,最终阻滞企业价值的提升。

六、政策建议

基于上述分析,本文给出一些相关的政策建议:

第一,经理人层面。企业处于不同生命周期阶段,应根据其生命阶段特征,选择合适的现金持有水平,以利提升企业价值。企业处在不同生命周期阶段会呈现出迥异的生命阶段特征,而企业现金持有水平决策作为企业流动性管理的重要方面,很大程度上受企业特定生命阶段特征的影响。因此,选择与企业生命周期特征相匹配的现金持有水平是企业经理人需要认真考虑的问题,只有这样才能促进企业价值的提高。

第二,投资者层面。中国资本市场发育不成熟、制度不健全、机制不完善,导致投资者教育不足,投机气氛较浓厚,需要大力倡导价值投资。价值投资者进行投资决策常需要以企业价值评估为基础,而现金持有水平与其所处生命阶段特征的匹配程度应作为企业价值评估的重要考虑因素。投资者应该把企业生命周期阶段的动态变化趋势及其所影响的企业战略决策所传递的信号纳入企业价值评估的框架中,真正遴选出有价值的企业。

第三,监管者层面。一方面,资本市场监管者可通过对企业现金持有水平与其生命周期的匹配性进行外部监督,从监管机制方面保障投资者保护制度的有效实施,如对于成熟期企业,监管层应该鼓励和引导其进行适当分红,以满足投资回报需求,并防范代理问题对投资者造成的利益侵害。另一方面,在考核企业再融资条件时,可将其现金持有水平与企业生命阶段特征的匹配程度纳入考虑范围,以便客观评价企业真实的资金需求,规避类似上市公司“圈钱”现象的发生,从而增强资本市场资源配置的有效性,同时促进企业资金使用效率的提高。

七、研究局限性

由于笔者水平所限,对于该问题的研究未免片面,使本研究存在以下几方面的局限性:

第一,样本选择限于A股上市公司,可能结果与现实有偏差。中国存在大量非上市的中小企业,也有部分企业选择海外上市,样本的限制可能使得研究结果与中国经济现实有偏差。后续研究可以补充非上市公司或者海外上市的中国企业,使得研究结果更为稳健。

第二,企业财务战略的内涵较广,但本文仅选取了其中的现金持有水平策略作分析,视野相对较窄。后续研究可以研究其他的财务战略和决策与企业生命周期的匹配程度对企业价值的影响。

第三,就中国的制度背景而言,本文所选取的用以划分企业生命周期阶段的指标可能略有偏颇。在学术研究中,学者们用以划分企业生命周期阶段的指标不一而同,原因在于对企业生命周期研究的角度不同,用于划分企业生命周期阶段的指标就不一样。本文将企业占有增长机会的多寡作为区分“成长期”与“成熟期”的标志,因而选取了描述“增长机会”的较为理想的代理变量“托宾Q”作为区分该两个特定生命阶段的指标。但就中国资本市场与成熟资本市场的比较而言,对于“增长机会”与“风险”的评价指标可能替代性不强,或者同一指标的经验值存在一定差异,因此可能会影响到本文实证分析的稳健性。后续可以尝试选取更能贴切描述中国上市公司“增长机会”与“风险”的评价指标进行检验。

八、未来研究展望

在本文写作过程和文献查阅过程中,笔者也注意到了本问题在下述方面的研究趋势,并预期后续的相关研究可望在以下方面取得进展:

第一,结合企业生命周期特征研究企业现金持有水平的动态调整规律。

第二,通过研究企业现金持有水平影响因素的独立和综合作用机制,探析在各因素及其组合影响下,企业现金持有水平与企业价值的计量关系。

第三,在企业生命周期框架下,从更多角度研究企业财务战略选择与实施对企业价值的影响。

[1] AmyDittmar,JanMahrt-Smith.CorporateGovernance and the Value of Cash Holdings.Journal of Financial Economics,2007,1-56

[2]Aydin Ozkan,Neslihan Ozkan.Corporate cash holdings: an empirical investigation of UK companies.Journal of Banking&Finance,2004,28:2103-2134

[3]Heitor Almeida,Murillo Campello,and Michael S.Weisbach.Corporate nancial and investment policies when future nancing is not frictionless. Journal of Corporate Finance 2011,17:675-693

[4]Michael C.Jensen.,William H.Meckling.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure.Journal of financial economics,1976,10,Vol. 3,NO.4:305-360

[5]Sanjay Kallapur and Mark A.Trombley.The association between investment opportunity set proxies and realized growth.JouralofBusiness Finance & Accounting, 1999,26(3)&(4),April/May:505-519

[6]Stewart C.Myers,Nicholas S.Majluf.Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have. Journal of Financial Economics,1984,13:187-221

[7]Tim Opler,Lee Pinkowitz,Rene Stulz,Rohan Williamson. The determinantsand implications ofcorporate cash holdings.Journal of Financial Economics,1999,52:3-46

[8]陈金龙,李宝玲.增长机会与企业资本结构关系实证研究.当代经济管理,2008,30(5)89-93

[9]凤进,韦小柯.西方企业生命周期模型比较.商业研究,2003,7:179-181

[10]连玉君,苏治.上市企业现金持有:静态权衡还是动态权衡.世界经济,2008(10)84-96

[11]连玉君,彭方平,苏治.融资约束与流动性管理行为.金融研究,2010(10)158-171

[12]彭桃英,周伟.中国上市企业高额现金持有动因研究.会计研究,2006(5)42-49

[13]余国杰,曹芳,王艳.企业在生命周期各阶段的财务特征与财务战略.商业时代,2009(25)95

[14]赵山,黄运成.托宾Q、增长机会与公司资本结构关系的实证研究.哈尔滨工业大学学报(社会科学版),2006,8 (5)93-97

[15]周伟,谢诗蕾.中国上市企业持有高额现金的原因.世界经济,2007(3)67-74

The Impact Exerted on Enterprise Value by Decision-Making of Cash Holdings Level in Specific Stage of Life Cycle

XIE Xiao-yan

First Affiliated Hospital of Sun Yat-sen University,Guangzhou 510080

With 6954 observations from screened 1488 listed companies from 1998 to 2009 being the sample,considering the relevant factors of value-affected,this thesis developed the research in the influence imposed on enterprises'value by decision-making of cash holdings level on its different stage of life cycle in the empirical pattern,and results in the conclusion shows that cash holding levels impacts enterprise value differently on different life stages of enterprises.

Enterprises'Stage of Life Cycle;Decision-Making of Cash Holdings Level;Enterprise Value

F275

A

解晓燕,女,云南昆明人,中山大学附属第一医院会计师,研究方向:财务会计;广东广州,510080

猜你喜欢

疯狂英语(双语世界)(2023年3期)2023-11-16 02:24:14

现代仪器与医疗(2022年2期)2022-08-11 09:51:46

中国外汇(2019年18期)2019-11-25 01:41:50

中国外汇(2019年13期)2019-10-10 03:37:46

知音海外版(下半月)(2019年9期)2019-09-28 06:09:19

民用飞机设计与研究(2019年2期)2019-08-05 01:33:20

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

英才(2014年3期)2014-03-24 03:51:07

合作经济与科技(2013年23期)2013-08-14 02:30:10