人民币实际有效汇率对中美贸易收支影响的实证分析

2015-05-30 10:15:51任佳琳

商 2015年11期

任佳琳

摘 要:本文利用中美贸易1995~2014年的季度数据,对人民币实际汇率、中美实际GDP对中美贸易收支差额的影响进行了协整分析。结果表明汇率波动不是中美贸易失衡的主要原因,中美贸易逆差主要来源于实体经济本身。进而分析了中美贸易失衡的深层原因:产业结构与产业转移、美国对中国出口管制、储蓄率、消费理念及社会保障体系的差异,并提出针对性意见。

关键词:中美贸易失衡;影响因素;协整分析

中国加入WTO以来,美国已超过欧盟成为中国第一大出口市场,同时中国也是美国最大的进口来源国和第三大出口目的地国①。伴随着两国贸易差额持续高速增长,中美贸易纠纷也愈演愈烈。巨额的贸易顺差为中国参与经济全球化提供了资本支持和安全保障,但随着中国综合国力的增强,贸易失衡问题也不容忽视:巨额外汇占款致使通胀、贸易摩擦不断增加、环境污染严重、资源供给紧张、比较优势陷阱和资源诅咒②等。

对于美国而言,虽然巨额的对中贸易逆差在一定程度上形成了对美国制造业生产的挤压,中国出口快速增长进而带动的经济力量崛起也威胁到了美国长期的霸主地位,但美国从中美贸易往来中取得的利益也不言而喻:美国跨国公司通过对华直接投资,给付中国生产出口企业少额的加工费用可以获得巨额的产品利润。同时,中美贸易也有助于降低美国国内的通货膨胀以及把负外部性的产业转移到中国,保护美国环境和珍稀资源。

因此,中美贸易失衡这一贸易问题存在其内在影响机制,对于中美双方而言均不存在绝对的利弊。然而在金融危机的背景下,美国出于政治意图对中国的汇率政策却指责不断。美联储主席伯南克曾在诸多场合指责“顺差国(中国)不当的贸易和汇率政策所积累的美元回流至美国,造成了流动性过程和经济泡沫”,并最终引发了次贷危机,从而借此向中国政府施加压力,促使人民币对美元升值。那么,人民币升值后美国对华贸易逆差问题是否就可以得到有效解决呢?中美贸易失衡问题的深层原因又有哪些呢?这些研究对于发展友好的中美贸易关系具有重要的理论和现实意义。

1.基于弹性分析法的简式贸易模型回归

1.1模型设定

弹性分析法的核心是:货币贬值所引起的一国进出口商品相对价格的变动能否最终改善该国的貿易收支。本文以Rose和Yellen(1989)提出的基于“两国”的简式贸易收支模型为理论框架,并采用微观经济学中的“供求分析法”,即进出口数量取决于进出口商品价格和国内外实际收入水平。本文假定中美两国的贸易结构不具有完全的替代性。

本文采用对数化的出口额与进口额比率来表示贸易差额。因为对数模型对M-L条件的描述更为准确,并且这样并不影响计量分析结果。模型如下:

TB=PhX/PfRdM

式中:TB表示出口进口比率,Ph表示本国商品本币价格,X表示实际出口量,Pf表示外国商品外币价格,M表示实际进口量,Rd表示本币名义汇率(直接标价法)。模型两边取对数得:

lnTB=lnX-lnM-(lnRd+lnPf-lnPh)

即

lnTB=lnX-lnM-lnE

式中lnE=lnRd-lnPh+lnPf=ln(RdPf/Ph)表示本币实际汇率。

假设实际进出口需求方程为:

lnX=α0+α1lnE+α2lnYf

lnM=β0-β1lnE+β2lnYh

Yh为本国实际收入,Yf为外国实际收入,两式系数均为正数。

由上面三式可得:

lnTB=(α0-β0)+(α1+β1-1)lnE+α2lnYf-β2lnYh+ε

式中lnE前的系数即为马歇尔勒纳条件,即M-L条件。若该数大于零,即进出口的需求汇率弹性之和大于1,则人民币贬值有利于扩大中国贸易顺差。同时货币贬值对于本国贸易差额的影响是随时间变化的,在短期内可能会造成贸易差额的减少,但随着时间的推移,贸易顺差便开始增多,即“J曲线效应”。

1.2实证检验

1.2.1变量选取与数据处理

中美的物价水平用居民消费价格指数(2010=100)来表示;人民币汇率采用直接标价法,则人民币实际汇率为剔除物价因素的人民币名义汇率;国内外实际收入水平用中美两国的实际国内生产总值指数(2010=100)来表示;实际进出口额为剔除物价因素的中美进出口额,而贸易差额直接由名义进出口额之比表示。另外,对各变量取对数形式使数据更加平稳。

本文选取1995Q1~2014Q3的季度数据作为样本空间,所用数据均进行了季节调整,数据来源于IMF的DOTS和IFS数据库及国家统计局网站。以1995年为起始点是因为1994年以前,中国实行的是固定汇率制并存在汇率双轨,这之前的数据对本文意义不大。

1.2.2单位根检验

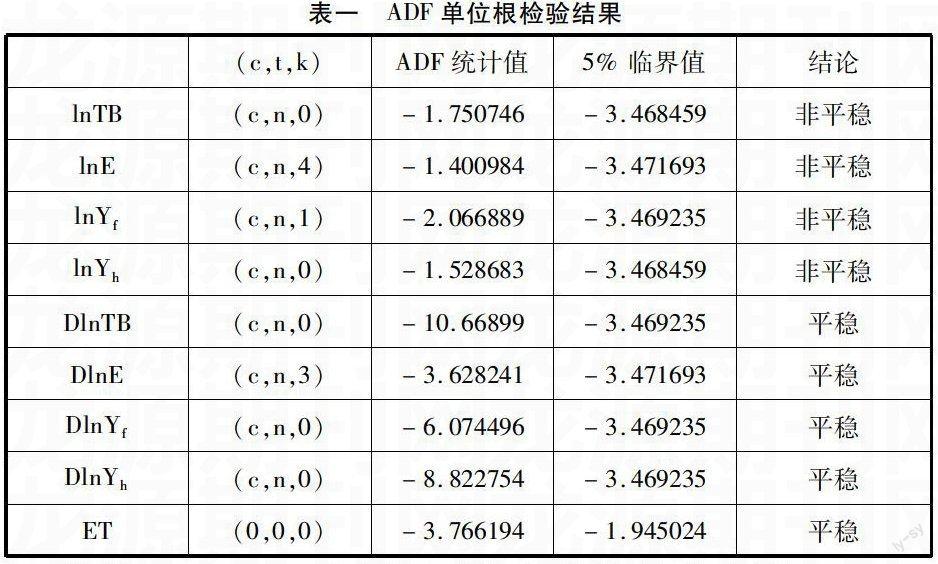

对非平稳的时间序列建立计量回归模型容易产生虚假回归的问题,故对lnTB、lnE、lnYf和lnYh进行ADF检验以确定平稳性,根据AIC和SIC最小准则选择各变量的滞后期。结果如下:

表一 ADF单位根检验结果

(c,t,k) ADF统计值 5%临界值 结论

lnTB (c,n,0) -1.750746 -3.468459 非平稳

lnE (c,n,4) -1.400984 -3.471693 非平稳

lnYf (c,n,1) -2.066889 -3.469235 非平稳

lnYh (c,n,0) -1.528683 -3.468459 非平稳

DlnTB (c,n,0) -10.66899 -3.469235 平稳

DlnE (c,n,3) -3.628241 -3.471693 平稳

DlnYf (c,n,0) -6.074496 -3.469235 平稳

DlnYh (c,n,0) -8.822754 -3.469235 平稳

ET (0,0,0) -3.766194 -1.945024 平稳

说明:(1)c、t、k分别代表常数项、趋势项和滞后阶数

(2)D代表一阶差分形式,ET为方程残差项

(3)ADF检验的临界值和检验值来自Eviews8.0

结果表明lnTB、lnE、lnYf和lnYh~I(1),即四个变量是一阶单整变量。

1.2.3协整分析

进一步地,根据EG两步法来检验非平稳变量lnTB、lnE、lnYf和lnYh之间的长期协整关系。其核心是对回归方程的残差进行单位根检验。结果如表一最后一行所示,在5%的水平上拒绝了原假设,残差序列是平稳的。这表明lnTB、lnE、lnYf和lnYh之间存在长期协整方程式:

lnTB=-8.070995+0.916978lnE+1.552262lnYf-0.041383lnlnYh

(1.272866)(0.223461)(0.458228)(0.118362)

R^2=0.8257 DW=0.584623 F=118.4352 n=79

上式中,lnE前的系数为0.916978大于0,即进出口的需求汇率弹性之和大于1,从而表明中美贸易满足M-L条件。同时,国内实际收入弹性系数没有通过t检验,表明其对中美贸易收支影响不大。而美国实际收入弹性为1.552262,呈现强弹性和显著性,因此中美贸易差额对美国实际国民收入变动较为敏感。

1.2.4格兰杰因果检验

虽然上述模型说明了lnTB、lnE、lnYf和lnYh存在长期协整关系,但模型拟合程度不高,模型设立时有很多影响因素并未考虑,因而存在一定程度的多重共线性、异方差和自相关。上式中lnE对LnTB的影响力度较小,无法判断人民币汇率是否为引起中美贸易失衡的原因,因此对lnTB和lne进行格兰杰因果检验如下:当原假设为lnE does not granger cause LnTB时,F值为0.56293,P值为0.5720。当原假设为lnTB does not granger cause lnE時,F值为1.98965,P值为0.1442。可得人民币汇率并不是中美贸易差额的格兰杰原因。

1.3模型结论

1.3.1汇率波动不是中美贸易失衡的主要原因

1995年汇率改革以来,人民币实行有管理的浮动汇率制度,实际上则为盯住美元的汇率制度,因而人民币贬值对中美进出口商品的相对价格竞争力的影响并不显著。自05年央行宣布实行汇率新政以来,人民币进入了稳步的升值轨道,人民币兑美元汇率从8.23逐步下跌至6.20③,而中美贸易顺差仍然是高速增长的,中美贸易失衡并未因人民币升值而有所缓解。

1.3.2中美贸易逆差主要来源于实体经济本身

中美贸易收支的美国实际收入弹性为1.552262,表明随着美国GDP的增长,贸易逆差将会进一步扩大。随着美国经济虚拟化和去工业化趋势不断加强,美国主要依靠第三产业的发展来实现国民经济增长,因而美国国民的生产生活必需品通过向中国等发展中国家进口完成。同时,美国政府长期实行低利率的货币政策,刺激了国内消费的膨胀,而美国国内无法满足多样化消费需求,进而直接促使了进口的增长。同时,美国对中国采取的歧视性出口政策使美国的出口受限,进一步加大中美贸易差额。

2.中美贸易失衡深层原因分析

2.1产业结构与产业转移

20世纪90年代以来全球制造业向中国转移,中国成为名副其实的“全球制造业基地”。在全球化的产业链中,美国处在价值链的高位,从事销售、研发、服务等环节,而中国处于低位,负责加工与组装环节。美国作为最大的发达国家,资本和技术资源极为丰富,将高新技术产业和服务业(如金融服务业)等高附加值的产业作为国家战略产业,同时将低附加值的加工制造产业转移到发展中国家。中国则恰好相反,作为发展中国家之首,拥有丰富的自然资源以及大量的廉价劳动力。由于社会发展和科技研发上的相对落后,中国只能发展劳动、资源密集型为主的产业,从而缓解国内就业压力。不同的国际分工及产业结构使得中美双方各取所需、各尽所长,这样友好的互补型贸易结构有助于实现中美两国福利最大化。

2.2美国对中国的出口管制

美国建立了一套严密的技术出口管制措施,如去年美国国会通过的《2014财年综合拨款法案》中就包含了“限制部分政府机构采购中国生产的信息技术产品、限制对华出口商业卫星和零部件”等涉华歧视性内容。长期以来,中国根据自身资源禀赋,出口低附加值的劳动密集型产品,进口高附加值的资本、技术密集型产品;然而美国却与“比较优势理论”相悖,在进口资源禀赋弱势产品的同时,却限制了自身优势产品的出口,这势必导致双边贸易失衡。不难发现美国对中国的出口管制更多的出于政治军事目的,担心中国经济的崛起与赶超,并大力鼓吹所谓的“中国威胁论”。在信息技术、生物技术、尖端技术、军事和核技术等高新技术上对出口加以限制,这与。这表面上保护了美国本土的高新技术,但无形之中也因放弃了中国市场而削弱了企业竞争力。

2.3储蓄率、消费理念及社会保障体系的差异

根据国民经济恒等式,净出口=储蓄-投资,因此储蓄率、投资率的差异对中美贸易失衡有深远影响。长期以来,高储蓄率、高投资率和低消费率是中国经济社会发展的重要特征,中国国民储蓄率从20世纪70年代至今一直位于世界的前列。其中企业储蓄占主要地位,随着中国整体经济快速发展,企业利润也相应增加,并且中国产业结构偏向重工业,产业资本密集度高,从而使利润更多地流入企业而不是工人工资。其次,政府储蓄较其他国家偏高,政府公共支出偏低,支出的增速低于财政收入增速。最后,居民储蓄则体现在社会保障方面,中国处于市场经济初级阶段,社会保障体系不够健全,居民需不断地增加储蓄来应对未来的医疗、养老、子女教育等开支。储蓄倾向的扩大势必导致消费倾向的减少,在国内制造业总供给旺盛,居民内需却严重不足的情况下,出口成为拉动经济增长的先锋。

美国国民储蓄率则处于世界低位。伴随着第三产业的腾飞,美国居民的收入快速提升,主要消费支出从“解决温饱”转变为各种自我满足与享受,如精神文化、素质教育等方面。美国居民对未来收入充满信心,并且超前消费意识强烈,购买大量的生活必需品和国外进口产品,直接导致了美国在初级产品上对中国的逆差。同时,信用经济不断发展和延伸。依托于其完善的资本市场、成熟的法律体系、发达的数据系统以及为数众多的消费信贷公司,美国民众长期依赖信用卡消费,促使内需的不断膨胀。随着美国制造业不断向中国等发展中国家转移,内部供给不足且居民储蓄意识淡薄,膨大的内需只能通过进口来满足。

3.结论与建议

汇率波动不是中美贸易失衡的主要原因,中美贸易逆差主要来源于实体经济本身,人民币升值并不能有效解决中美贸易失衡问题,汇率问题可以定性为带有美国政治意图的对华工具。中美贸易由于两国明显的比较优势而产生,其失衡与实体经济、产业结构与转移、美国对华出口管制、储蓄率及社会保障体系的差异有关。为了维持我国经济贸易平稳发展,应做好相应准备:

3.1审慎应对人民币升值压力

人民币升值并不能改善美国贸易逆差,反而会带来一系列消极影响。如可直接导致我国持有的美国国债贬值,致使我国外汇储备大幅缩水;对我国众多出口企业的冲击巨大;创造了投机者的套利空间等。政府应审慎改革汇率制度,采取更为灵活的人民币汇率制度,让市场供求来决定汇率走势。

3.2积极促进与美国谈判,加大知识产权保护

中美两国的贸易失衡问题通过制裁和限制是不可能有效解决的,只有建立友好的对话谈判才能化解矛盾。我国需致力于国民经济增长从而不断增强国际话语权,同时可采用以柔克刚的迂回手段,通过大数据分析向美国强调和建议放松对华的出口管制,并承认中国的“市场经济地位”。

3.3优化产业结构与贸易结构,增加对外直接投资

承接产业时选择劳动和资本结合或高新技术型的产业,舍弃高污染、高能耗的产业,加大对服务业和第三产业的承接,积极开拓新兴市场进而产生新的出口比较优势。我国还应通过对外直接投资,将一部分产品的生产转移到其他国家,引导企业走出去,进而优化产业结构。

3.4扩大内需、完善社会保障体系

政府应把重点放在国内市场的建设上,努力扩大内需,使其在拉动经济增长的“三架马车”中发挥更加积极的作用。稳定物价,减少房地产投资,提升民众对普通消费品购买欲望。同时应深化收入分配制度改革,提高居民收入,加快完善养老、医疗、教育等社会保障体系的建設。(作者单位:郑州大学商学院)

注解:

① 数据来源于中华人民共和国海关总署14中国进出口国别数据,和世界银行13年美国进出口数据

② 世界银行经济学家杰里夫·萨克斯教授发现,自然资源丰富的国家经济增长并不显著,如资源丰富的尼日利亚和委内瑞拉经济低增长,韩国、新加坡经济却表现出稳定性和持续性。

③ 数据来源于中国人民银行官网2015-4-8

参考文献:

[1] 冯明,刘庆,刘淳.人民币汇率重要吗?——中美双边贸易影响因素的实证分析浅[J].投资研究,2012,6

[2] 郝雁.中国对美贸易顺差与汇率之间关系的实证分析[J].广东社会科学,2007,05

[3] 秦倩.中美贸易失衡影响因素分析[D].安徽农业大学,2013,05

猜你喜欢

旅游世界·旅游发展研究(2016年6期)2017-01-17 17:07:39

经济研究导刊(2016年28期)2016-12-14 09:44:04

现代经济信息(2016年19期)2016-10-20 15:00:21

中国科技博览(2016年18期)2016-10-19 06:39:44

中国市场(2016年36期)2016-10-19 03:54:01

中国市场(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07

商(2016年27期)2016-10-17 04:40:12

科技视界(2016年20期)2016-09-29 13:45:52

商情(2016年11期)2016-04-15 20:25:31