我国上市公司股权激励实施效果研究

2015-05-30 06:35任莉莉

中国集体经济 2015年12期

任莉莉

摘要:文章选取中国沪深两市2006~2010年度股东大会通过股权激励方案的A股上市公司共82个样本,分别从短期和长期两个角度研究股权激励的实施效果,结果表明股权激励短期效果明显而长期效果不佳,揭示出股权激励实施过程中还存在众多问题,为今后实施股权激励的公司提供参考和启示。

关键词:股权激励;实施效果;事件研究法;财务指标研究法

随着我国股权分置改革的完成和《上市公司股权激励办法(试行)》的发布,自2006年开始,我国多家上市公司纷纷推出针对管理者的股权激励计划。然而,股权激励在实施过程中,还存在许多问题。不同学者对股权激励实施效果的研究结论不一,且多从长期角度进行研究。本文选取上市公司为样本,从短期和长期两个角度来研究股权激励的实施效果,旨在对股权激励的实施效果有一个全面的认识。

一、样本选取及数据来源

为便于考察股权激励的长期效果,本文选取中国沪深两市2006年到2010年度股东大会通过股权激励方案A股上市公司(不含通过后又非正常终止的公司)的数据进行研究,在研究长期激励效果时,以其股权激励方案通过的前三年到股权激励方案通过后(含当年)至2012年底的盈利数据为观测值,考察股权激励方案的要素设计对股权激励效果的影响,数据来源于CSMAR数据库和新浪财经网站。同时剔除了金融类、ST、*ST以及数据缺失的公司之后,共得到82家样本。

二、短期激励效果检验

(一)短期激励效果的指标

一般而言,对于股权激励计划实施的短期激励效果通过股东财富的变化进行衡量,通常选取超额收益率和累计超额收益率两个指标。本文采用事件研究法,对实施股权激励计划的82家公司公告日窗口期内的市场反应进行分析。

(二)短期激励效果的衡量

对于82家样本公司,选择事件日为股权激励计划公告日,窗口期选择事件日前10个交易日和事件日后10个交易日,即(-10,10)。因提出股权激励计划后,以后各期均会受到此激励计划的影响,故选择股权激励计划公告日前一年的一个月作为清洁期。

本文选取均值调整收益法计算超额收益率,即ARt=Rt-R,其中,ARt代表第t天的超额收益率,Rt代表第t天的实际收益率,R 代表清洁期内的日平均收益率。累计超额收益率CART=ARt。为把82家样本的整体趋势体现出来,对82家样本窗口期内的平均超额收益率ARt和平均累计超额收益率CARt进行计算。

根据计算的结果得到窗口期内平均超额收益率ARit和平均累计超额收益率CARit的变化趋势图,如图1所示。

从图1可以看出,在激励计划公告日前10个交易日,平均超额收益率一直为正,在激励计划公告日当天平均超额收益率的平均值达到最大,之后的4个交易日也一直保持正值,之后呈现出正负波动的变化。对于平均累计超额收益率,在股权激励计划公告日前10个交易日,一直为正值且呈现出上升的趋势,在公告日后一直保持在较高的水平,且在公告日后的第9个交易日达到0.0754的高水平。由此可以看出,股权激励计划的公布,对于股票市场而言,体现出的是利好消息,在短期內,带来了股东财富的增加。

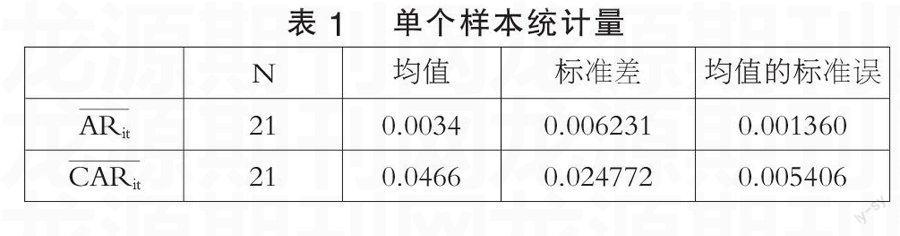

对平均超额收益率和平均累计超额收益率进行单样本t检验,由表1和表2可以看出,82个样本的平均超额收益率的平均值为0.0034,标准差为0.00623,检验值为0,样本均值与检验值相差0.0034,95%的置信区间为(0.00059,0.00626),计算得到的t值为2.522,相应的伴随概率Sig.=0.020,小于显著性水平0.05,说明平均的累计超额收益率与0相比,有显著性差异,即公布股权激励计划后,产生了明显的财富效应。同样,平均的累计超额收益率的t值高达8.169,说明累积的财富效应很明显,股权激励计划的公布在股票市场上体现为利好消息。

(三)稳健性检验

为了检验股权激励计划是否真正在短期内会产生明显的财富效应,本文随机选取(-10,-5)、(-10,5)、(-5,0)等10个窗口的平均累计超额收益率进行检验发现(如表3),只有(-3,0)窗口未通过显著性检验,其余有8个窗口均通过了双侧0.01的显著性水平检验,1个窗口通过了双侧0.05水平的显著性检验,由此可见,股权激励计划的公布在短期内确实产生了明显的财富效应。

三、长期激励效果检验

(一)长期激励效果的衡量指标

股权激励计划的实施目的是提高公司价值,因此,股权激励的长期激励效果可以体现为实施股权激励计划后几年内,公司业绩的变化。就长期业绩指标的衡量而言,国际上普遍采用净资产收益率、托宾Q值等指标进行衡量,考虑到我国资本市场的发展尚不健全,在长期激励效果的体现上,本文选取净资产收益率进行研究。

(二)长期激励效果的衡量

本文把股权激励方案通过后(含当年)至2011年间的净资产收益率的均值(ROE后)(若股权激励方案在2011年之前结束的,则选择股权激励方案通过后至结束期的净资产收益率的均值)与股权激励方案通过之前三年企业的净资产收益率均值(ROE前)做比较,其差额记为企业的业绩变化(ΔROE)。即ΔROE=ROE后-ROE前。若ΔROE>0则说明业绩提升,若<0则说明业绩下降。

对通过股权激励计划的82家样本的净资产收益率的变化进行计算发现,实施股权激励计划后,有45家公司的业绩得到了提升,占总样本的54.9%,其余的37家业绩出现了下降。对82家样本的业绩变化幅度进行计算可以看出(图2),有超过25%的公司业绩出现了-30%至0的降幅,20%左右的公司出现了0至30%的业绩提升,其余的公司的净资产收益率则出现不同程度的上升和下降。由此可见,在股权激励计划实施后的几年内,近一半左右的公司实施效果不佳。

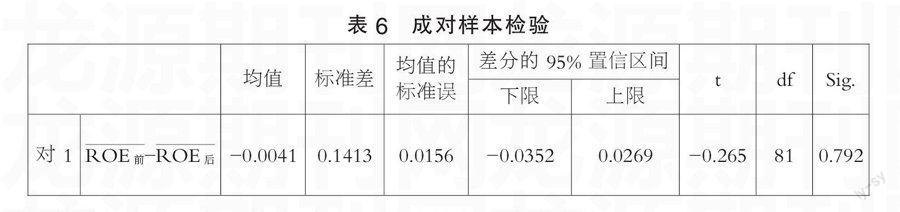

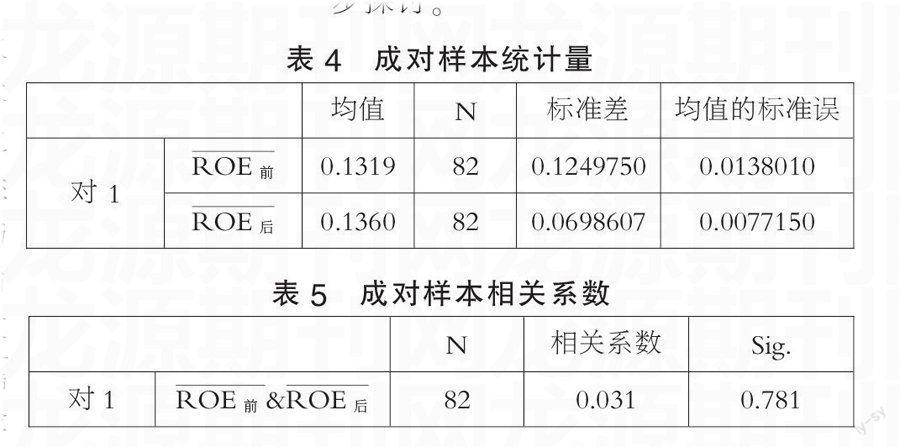

接着,取显著性水平α=0.05对82家样本实施股权激励计划之前三年的净资产收益率的平均值ROE前与股权激励计划实施后至2011年的净资产收益率的平均值ROE后进行配对样本的t检验,结果如表4至表6所示,由表4可以看出,股权激励计划实施前后,净资产收益率的平均值分别为0.132和0.136,标准差分别为0.124和0.069,由表5可以看出,实施股权激励计划前后的净资产收益率的平均变量的相关系数为0.031,相应的p值为0.781,不显著,前后的净资产收益率平均值相关程度不高。由表6配对样本的t检验结果可以看出,实施股权激励计划前后净资产收益率差值序列的平均值为-0.041,计算的t值为-0.265,相应的伴随概率为0.792,明显大于显著性水平0.05,接受t检验的原假设,也就是说实施股权激励计划前后净资产收益率均值并未发生显著改善。

四、結论

我国上市公司的股权激励计划在实施过程中,还存在外部资本市场欠发达、公司治理结构不完善、业绩考核指标体系不健全等问题。采用事件研究法对选取的82家样本公司进行短期激励效果进行检验,结果表明,股权激励计划的公告会产生显著的短期效应,即股东的财富出现显著的增加。然而,利用财务指标对相同样本公司的长期激励效果进行检验,却发现实施股权激励计划的82家公司的长期的激励效果并不显著,即股权激励计划实施前后,样本公司的净资产收益率并未得到显著提升。股权激励作为一种长期激励方式,旨在提高公司长期业绩,而实施股权激励计划的公司,却未实现相应的目的,具体是哪些因素影响了股权激励的实施效果,有待进行进一步探讨。

参考文献:

[1]吴育辉,吴世农.企业高管自利行为及其影响因素研究——基于我国上市公司股权激励草案的证据[J].管理世界,2010(05).

[2]王锐,龙子午.股权激励对公司价值影响因素的统计分析[J].现代财经,2011(02).

[3]陈旭.浅析上市公司基于股权激励进行会计操纵的方式[J].科技创新导报,2012 (23).

(作者单位:燕山大学经济管理学院)

猜你喜欢

金融发展研究(2016年11期)2017-01-12

会计之友(2016年24期)2017-01-09

中国校外教育(下旬)(2016年11期)2016-12-27

现代农业科技(2016年20期)2016-12-20

商(2016年34期)2016-11-24

价值工程(2016年30期)2016-11-24

今传媒(2016年10期)2016-11-22

中国集体经济(2016年26期)2016-11-19

中国市场(2016年33期)2016-10-18

商(2016年26期)2016-08-10