“营改增”对辽宁省财政收入的影响

2015-05-30 09:16:25姜昕

中国集体经济 2015年2期

姜昕

摘要:随着“营改增”范围的不断扩大,辽宁省“营改增”试点纳税人不断增加,“营改增”减轻了企业税负,同时也对辽宁省经济产生相应影响。文章通过营业税对辽宁省地方财政收入的贡献,分析了“营改增”对辽宁省财政收入的影响、经济发展的影响及就业的影响。

关键词:“营改增”;减税;财政收入

一、“营改增”后辽宁省整体减税效果显著

自2013年8月1日起,辽宁省的交通运输业、部分现代服务业正式纳入“营改增”范围,2014年1月1日和6月1日,铁路、邮政业和电信业也先后纳入“营改增”试点。从辽宁省地方税务局获得数据表明,截至2014年6月,辽宁省“营改增”试点纳税人已达到9.48万户,2014年上半年实现增值税收入为32亿元,辽宁省纳税人整体减少纳税额为17.1亿元,进项税抵扣额比去年增加12.3亿元,90%以上的“营改增”纳税人与2013年相比税负下降或持平。

“营改增”降低企业税负的同时,也鼓励企业技术创新、加大对固定资产的投资力度。按照《中华人民共和国增值税管理条例》和《营业税改征增值税试点方案》,“营改增”后交通运输业、部分现代服务业、铁路、邮政业和电信业新购入的固定资产进项税额允许从销项税中抵扣,到2014年6月,辽宁省企业投资固定资产所形成的增值税抵扣为16.5亿元,涉及固定资产投资总额为97亿元,增长幅度明显高于第三产业平均水平。

从以上数据分析看出,辽宁省“营改增”以来,减轻了企业税收负担,取得了结构性减税的成果。但是,“营改增”对辽宁省财政收入带来的影响也不容忽视。

二、营业税对辽宁省地方财政收入的贡献

税收改革是把双刃剑。一方面,“营改增”后企业税收负担减轻,另一方面,国家的税收收入也随之减少。地方财政收入的税收收入主要由地方税收收入和中央与地方共享收入两部分构成,地方税收收入包括营业税、耕地占用税、城镇土地使用税、土地增值税、车船使用税、房产税、契税、筵席税;共享收入包括增值税、企业所得税、个人所得税、资源税以及城市维护建设税、印花税。地方税税收入主要基本上都是小税种,占税收收入的比重小。因此中央与地方共享税收入是地方财政收入的主要来源,“营改增”之前,营业税收入在地方税收收入中所占比重最大。从2004~2013年辽宁省营业税收入、地方财政收入及营业税比重分析来看,辽宁省营业税收入总额自2004年以来呈现逐年递增趋势,营业税收入占辽宁省地方财政收入的比重呈现逐年降低趋势,但均超过了19%(表1);2012年和2013年营业税收入占地方财政收入比重低于20%,分别为19.53%和19.93%,主要原因是受到国家宏观经济政策影响以及国家税收政策调整的结果,同时也是“营改增”改革的影响逐步显现。可见,数据充分说明了营业税对地方财政收入的贡献具有决定性意义,营业税当之无愧地成为辽宁省地方财政收入的第一大税收来源,如果营业税改增值税势必对辽宁省地方财政收入产生巨大影响。

三、“营改增”对辽宁省财政收入的影响

增值税是共享税,按照中央和地方按比例分享,由国家税务局负责征收。而营业税由地方税务局负责征收,纳入地方财政收入。“营改增”的结果,一方面带来企业减税、财政减收,另一方面将地方财政收入转为中央财政收入,这必然影响辽宁省财政收入。中央政府管理部门为了维持现行财政体制的基本稳定和地方财政收入的持续性,营业税改征增值税后的税收收入仍然全部归入地方政府财政收入。但这只是一个过渡性措施,未来必须面临重新确定中央政府和地方政府税收收入分配比例的问题。

理论上增值税是价外税,营业税是价内税,两税的计税基础也不同。增值税以企业的增值额作为计税依据,而营业税以企业的全部营业额作为计税依据,多环节征收。另外,两税的税率差异很大。增值税一般纳税人税率为17%、13%、11%、6%,小规模纳税人按照3%征收率,一般纳税人进项税允许抵扣;营业税税率除了娱乐业(最高)20%以外大部分税率为3%、5%,相比增值税税率较低,“营改增”后增值税链条更加畅通,进项税抵扣更加充分,导致企业税负减轻。另外,据统计,90%以上的“营改增”纳税人分享了国家财税体制改革所带来的红利,这符合“营改增”改革的出发点。当然,“营改增”后企业的整体税负水平下降,辽宁省财政税收的总额必将随之减少。

虽然“营改增”降低企业税负会直接影响辽宁省税收收入,容易造成国家税收缺口,但从长期发展上看,“营改增”可以促进产业结构优化,促进第二产业转型升级,第三产业快速发展,扩大税收基础,完善税收管理体制,有利于税收的未来持续发展。

四、“营改增”对辽宁省经济发展的影响

按照经济学理论,国民收入随税收的增加而减少,随税收的减少而增加。税收减少,人们可支配收入相应增加,从而消费会相应增加。同时,减税政策刺激有效供给,从而拉动经济增长,减税政策刺激企业投资,从而带动国内均衡收入增长,因此,“营改增”将会发挥对辽宁地区经济发展的拉动作用。“营改增”改革符合我国当前的宏观经济发展目标,尤其是东北老工业基地。辽宁省作为东北老工业基地,产业结构亟待调整。未来在继续发展装备制造业的同时,依托“营改增”对优化老工业基地产业结构提供强大动力,向高新技术产业、现代物流业、旅游业、会展业、金融房地产业等现代服务业发展;作为东北老工业基地,辽宁省第三产业不够发达,仅占国内生产总值的37.5%左右,与上海60%以上的比例相比落后很多,还应该向商业服务行业、交通运输业、邮电通信业、餐饮旅游业、文化娱乐业、技术服务业发展,不断优化产业结构。随着“营改增”的不断扩围,增值税抵扣机制将充分发挥作用,企业增值税链条更加完善,进项税抵扣越来越充分,导致东北老工业基地运营成本进一步降低,能够从根本上解决企业多环节经营面临的重复征税问题,提升生产力和经济发展水平。

总之,“营改增”促进了企业发展,从而带动了经济发展,进一步拉动辽宁省GDP的增长,对辽宁省经济发展发挥着杠杆带动作用。随着“营改增”的进一步扩围,会进一步促进产业升级换代,优化经济结构,实现经济和税收的稳定、可持续增长。

五、“营改增”对辽宁省就业的影响

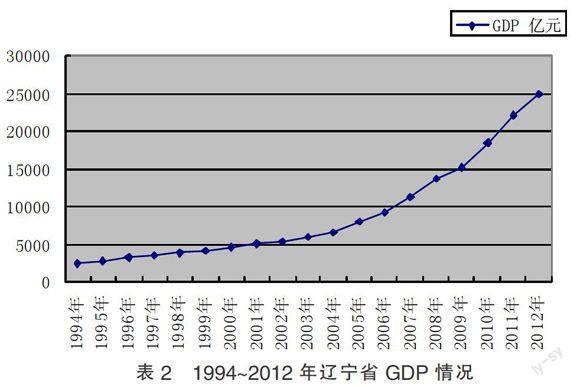

据测算,我国GDP增长1个百分点,大约可以拉动130万人就业。自1994年到2012年辽宁省GDP和辽宁省就业率基本趋于上涨趋势(见表2和表3),统计数据表明,2013年全国经济增长7.7%,城镇新增就业创下历史新高,达到1310万人,这其中主要是“营改增”推动服务业加快发展,吸纳更多劳动力,对促进经济结构调整发挥了重要作用。

“营改增”将会产生“促进创业增加就业”的附加效应。因为“营改增”消除了重复征税,能够激发企业的创业热情,税负降低也为新增企业创造良好的经济环境,让企业可以投入更多的资金,扩大经营,拓展市场,进而拉动就业增长,充分发挥“营改增”的宏观效应。

随着“营改增”的深入开展,其所带来的政策效应的逐渐显现,“营改增”减税政策会吸引更多投资,直接拉动企业数量增加,尤其是小微企业的数量。2013年8月1日国务院召开常务会议决定,对小微企业中月销售额不超过2万元的,暂免征收增值税和营业税,并暂不规定减免期限,2014年10月1日国务院又提出进一步扶持小微企业政策,月销售额2万至3万元人民币的小微企业,再次被纳入暂免征收增值税、营业税的范围。免税政策使辽宁省的小微企业享受到了这项政策优惠。最直接的表现是小微企业税收负担与过去相比明显减轻,得到了“营改增”所带来的实质性的扶持作用。

“营改增”也为小规模纳税人提供了更好的生存环境。小规模纳税人适用于3%征收率,据统计,“营改增”后原营业税纳税人符合小规模纳税人标准的,执行3%征收率,价外税和价内税转换将引起小规模纳税人税负下降幅度达40%左右。小规模企业税负减轻后,活力不断增强,在活跃市场、创造就业、改善民生方面发挥了重要作用。有利于促进小规模企业发展,进一步增加就业。未来“营改增”扩大到服务业全领域,不仅会使几百万户小微企业和小规模纳税人直接受益,税负明显减轻,而且对整个行业发展也将起到积极促进作用。能够为辽宁省提供更多的就业岗位。

(作者单位:沈阳大学工商管理学院)

猜你喜欢

山西财税(2021年4期)2021-01-30 15:09:55

消费导刊(2018年7期)2018-08-22 03:28:26

中国财政年鉴(2017年0期)2017-07-04 08:49:00

财经(2017年10期)2017-05-17 07:54:15

中国总会计师(2015年11期)2016-01-12 06:29:58

中国经济信息(2004年17期)2004-09-03 15:16:12