中国平安收购上海家化的研究

2015-05-30 13:01:38关键

商 2015年26期

关键词:企业并购

摘要:作为资源优化配置的重要手段,企业并购的效果与效益已历经时间的验证,越来越受到管理者们的青睐。各行业正积极地进行战略调整,展开并购以实施企业扩张。本文以案例研究为主要方法,以中国平安收购上市公司上海家化为例,探索企业并购的相关问题。本文阐明了中国平安收购上海家化的背景和并购参与方的基本情况;本文既分析了上海家化的外部环境,又对其内部情况行说明和分析,得出两个公司并购的动因;重点解析了并购方法和并购过程;最后,本文分析了上海家化并购后的整合与发展,及并购后财务变化。本文的研究全面阐述了企业并购的要点,有助于为后来的企业并购案提供实际的指导和参考。因此本文的研究有重要的实用价值。

关键词:企业并购;中国平安;上海家化

1.并购双方概述

上海家化(集团)股份有限公司主要从事化妆品和日用化学品的开发、生产和销售,于2001年3月15日在上海证券交易所上市。上海家化于2011年6月21日,将股权激励股份21,060股回购并注销。在注销完成后,上海家化股份总数减少至423,011,004股。截至2011年12月31日,本公司累计发行股本总数为423,011,004股。

以保险、银行、投资三大业务为支柱,中国平安旗下设各专业子公司及事业部,即保险系列的平安人寿、平安健康险公司、平安养老险、平安产险;银行系列的平安产险信用保证保险事业部(平安小额消费信贷)、平安银行、深圳发展银行股份有限公司(上海家化);投资系列的平安证券、平安信托及平安证券(香港)、平安期货、平安大华基金管理有限公司(平安大华)、平安资产管理及平安资产管理(香港)等。2011年9月30日,集团归属母公司股东的权益为人民币1211.32亿元,总资产达21894.06亿元。以保费收入作比较,平安产险为中国第二大产险公司,平安寿险为中国第二大寿险公司。

2.并购动因分析

2.1中国平安参与并购动因

2.1.1实现多元化经营,降低行业壁垒

竞购家化,平安可以实现多元化发展。平安的目标最终不仅停留在日化行业,而是要打造集旅游地产、日化等为一体的新型集团,上海家化就是这种企业发展战略的一个切口。上海家化不但是唯一一家拥有过百年历史的本土日化企业,,其本身实力也可见一斑。平安通过收购上海家化,可以降低进入日化行业的壁垒,实现多元化经营。与其投资云南白药等实业股权投资一样,中国平安投资上海家化可以完成其布局内需产业,提高中国平安的资产回报率。

2.1.2获取协同效应

上海家化的自主民族品牌之路并不一帆风顺。平安承诺将秉承上海家化长期经营的理念,光大民族品牌,将中国平安国际化视野与网络、全方位资本市场运营、雄厚的资本实力、综合金融服务、卓越的价值创造力以及充分的协同效应等优势应用到家化集团,在家化渠道网点建设、产业链完善、客户资源共享、时尚产业拓展、技术研发和品牌推广方面提供帮助和支持。

2.2上海家化参与并购动因——通过改制摆脱体制束缚

2.2.1上海家化受外企冲击比较大

拥有百年历史的上海家化,自建国后的三大改造之后,便烙上国企印记。早在上世纪八九十年代,上海家化的美加净系列产品便风靡全中国。但在与外资的合作,上海家化大伤元气。最近几年,上海家化才依赖六神、佰草集等系列产品渐渐翻身。

2.2.2 上海推进上海国资国企改革发展的政策推动了上海家化并购进程

2008年5月,上海盛融投资与上海大盛资产合并,成立上海国盛集团,该集团负责“非金融类国资”的整合。正是此时,家化集团顺势被划入国盛集团。不过,虽然上级主管公司不负责具体业务,只按照资产管理公司的方式来管理,但这难以消除国资系统中的痼疾。上海家化随即向上海市国资委申述了两点:一是由于身处国资系统内,没有手段保护产权归属不明晰的公司法人财产。二是,无论国有股份占多少,所有投资项目仍要走审批流程,国有公司很难按照《公司法》来操作;按照国资委规定,无论管理层的贡献多大,期权激励的额度仍不能超过工资收入的30%。最终,由于上海家化难以自由经营,家化集团确定了改制方向,通过并购上海家化结束了国企生涯。

3.并购过程分析

3.1挂牌出让上海家化集团100%股权

对于并购的竞标企业,“受让方5年内不得转让股权,且上海家化实际控制人5年内不得发生变更”、“不接受联合受让”等条件,将基金私募等机构投资者排除在外。基金资本投资的功利性比较强,短期套现欲望比较高,而且上海家化想规避资本过度干涉经营的风险。淡马锡、红杉资本、鼎晖国际、中信资本、凯雷等国内外机构都被家化拒绝。

董事长葛文耀曾强调:无论战略投资者是谁,家化绝对不会卖给外资,包括国内同行和国外基金公司。独抗国外群雄的气势与姿态都会是家化最好的包装,这是上海家化的底线神经。这将外资企业拒之门外。6月,法国路威酩轩(LvMH)集团曾主动示好,与上海家化洽谈参股事宜.但无果而终。

3.2中国平安赢得竞标

2011年11月17日,上海联合产权交易所发布公告,平安信托旗下上海平浦投资有限公司最终以51亿元人民币的价格成功获得上海家化集团100%股权。本次权益变动后的,上海家化的股权控制关系变为:上海家化集团持有惠盛实业90%股权,并直接持有上海家化28.38%股权;同时,惠盛实业持有上海家化0.85%股权。

中国平安还承诺:一方面将积极帮助完善家化的直销体系。另一方面雄厚的资金背景能协助家化进行产业并购。平安将在金融方面,为家化集团提供银行信贷、保险支持、债券融资等便利;将将在5年时间里追加投资70亿元,使得上海家化2015年销售收入突破160亿元;投资20亿元帮助家化完善产业链建设。在拓展产业链方面,投资10亿元帮助家化进入珠宝、表业等时尚产业领域;平安承诺将增资2亿元帮助其获得整体网络广告资源的配合,迅速取得传统品牌推广难以企及的效果。

4.中国平安并购上海家化的财务绩效评价

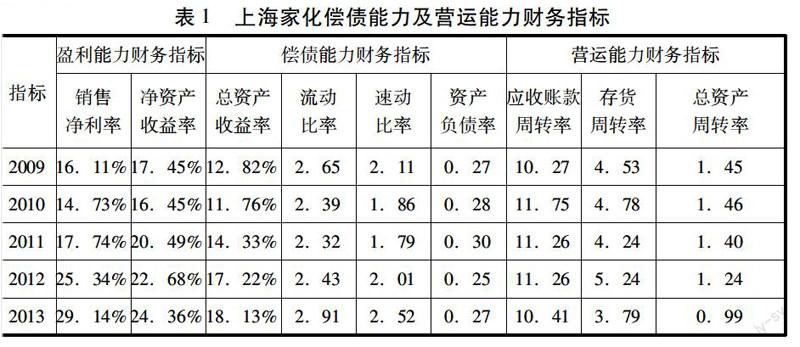

本文搜集了上海家化2009-2013年的年报,从偿债能力、经营能力、盈利能力、成长性水平四个方面对上海家化并购前后4年的财务指标进行了分析。本文所需数据均来自巨潮资讯网,通过EXCEL软件进行数据的整理、处理。如表1:

4.1并购前后盈利能力分析

由表1,上海家化的盈利能力指标从20111年至今一直保持逐年上升的趋势,尤其是销售净利率和总资产净利率增长明显,净资产收益率在2011年以后一直保持着高度的增长,这与净利润的持续增长是分不开的。通常以10%作为我国上市公司净资产收益率的标准。只有在持续增长的情况下仍能保持较高的净资产收益率,而且当净资产达到一定规模,才能说明公司股东具有较好的回报。总体上看,并购后公司的整体资产收益得到较大的提升,保持着平稳的盈利能力。

4.2并购前后偿债能力分析

经过2011年的并购后,上海家化的各期长期偿债能力指标和短期偿债能力指标都有了显著的提高,表明公司的偿债能力得到增强。有了中国平安这家实力强大的靠山,经过2011年的并购成功,上海家化财务风险显著降低,无论长期偿债能力还是短期偿债能力都有所提高,为上海家化今后的发展奠定了坚实的基础。

4.3并购前后营运能力分析

从表1数据可以看出,上海家化的应收账款周转率2012年和2013年较之前有比较明显的提升,说明公司的货款回收力度不断加强;存货周转率2012年较之前有显著提高,但是2013年出现下降,主要原因是上海家化开始利用中草药等中国文化资源和优势进行产品创新,而中药材价格上涨较快,存货有较大幅度的增长,而营业收入基本保持不变,因此导致存货周转率和总资产周转率有所回落。可以看到,虽然资产周转率的变动状况相对不太稳定,但上海家化的资产运用状况整体向好,保持着较好的发展趋势。

4.4收购成功前后的长期市场反应

从2011年9月被收购到2013年9月的2年间,上海家化的累计超额收益率CAR接近100%。这说明在过去2年中上海家化的发展是比较迅速的,战略投资者获取了丰厚的收益。

综上所述,经过中国平安重组,上海家化就算在成本上升,国内通货膨胀和金融危机等不利的外部条件下,无论是盈利能力指标、经营能力、偿债能力还是成长性水平均有所改善并表现出较好的发展态势,而且许多指标高出行业平均水平。这说明中国平安并购上海家化财务整合是成功的。

结论

市场化挂牌出售成为国有资本退出高度竞争领域的有效方式之一,实现了国有资产的增值;上海家化首次以市场化大规模整体出售优质资产,这为上海国企改革开创先河。企业引入混合经营战略投资者,通过双轨制建立灵活、高效的竞争体质,通过战略投资者进行混业经营,为企业发展提供资金和战略等全方位的支持。摆脱公司之前的国有体制弊端,上海家化改制后彻底拥有激励和投资的决策权,这有利于其采用现代化高效管理方式,提升公司综合竞争力。(作者单位:上海大学)

参考文献:

[1]张韵.中国平安收购上海家化的估值分析[D]上海交通大学,2012

[2]耿云江,宋路莎.企业并购重组:财务整合先行——基于中平能化集团的案例研究[J]财务与会计,2011,05:13-15

[3]王峰娟、郑丽娜.被并企业对主并方的自主选择——以家化集团为例[J].财务与会计,2013,(02):21-22

猜你喜欢

现代营销·学苑版(2016年10期)2016-12-12 14:43:07

智富时代(2016年12期)2016-12-01 12:47:35

时代金融(2016年27期)2016-11-25 16:56:24

人间(2016年24期)2016-11-23 18:15:53

商情(2016年39期)2016-11-21 08:58:37

大经贸(2016年9期)2016-11-16 16:15:39

财会学习(2016年19期)2016-11-10 03:55:51

现代经济信息(2016年19期)2016-10-20 17:57:26

现代经济信息(2016年19期)2016-10-20 15:33:18

中国市场(2016年36期)2016-10-19 04:17:57