不同生命周期下企业价值评估方法探析

2015-05-30 10:48:04孟威杨朕凯

中国市场 2015年39期

孟威 杨朕凯

[摘 要]随着我国改革的不断深化,经济体制变革的深入,新兴企业的涌现、上市、重组不断增多,作为产权交易核心的企业价值评估的重要性与日俱增。面对多样性的企业特征,如何正确选择评估方法已经成为资产评估理论界和实务界重点关注的问题。

[关键词]企业价值;生命周期;评估方法

[DOI]10.13939/j.cnki.zgsc.2015.39.041

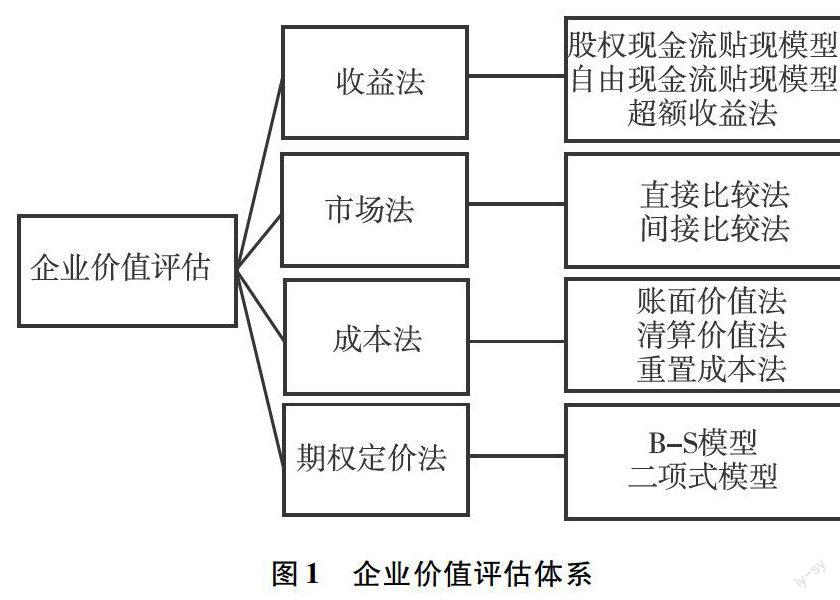

1 企业价值评估方法

我国资产评估业起步较晚,资产评估方法主要借鉴国外理论。近些年间,随着我国产权交易的增多,尤其是企业的上市、并购、重组的增多,企业价值评估的范围越来越广。实务界和理论界将评估方法与我国国情相结合,逐渐形成以收益法、市场法、成本法、期权定价法为核心的评估体系,如图1所示。

图1 企业价值评估体系

1.1 收益法

收益法是目前企业价值评估中经常采用的方法,其基本假设是市场中的企业是理性的,其付出的投资额不会高于其带来的未来收益。根据这一假设,收益法的基本思路是通过预测企业未来的收益,并考虑其时间价值进行贴现,获得收益现值。常用的评估模型有股权现金流贴现模型、自由现金流贴现模型、超额收益法等。

1.2 市场法

市场法是根据经济学原理中竞争与均衡和替代原理衍生而来,其基本思想是通过寻找市场上类似的企业,通过类比分析,利用其市场价值进行修正获得目标企业的价值。运用市场法至少要满足两个条件:一是有公平活跃的市场,二是要有充分的可比参考对象。常用的评估方法主要有市盈率法、市净率法和市销率法。

1.3 成本法

成本法是一种静态的企业价值评估方法,根据企业的财务状况和评估目的基本分为账面价值法、清算价值法、重置成本法。对于正常经营的企业其评估方法的核心思想是通过计算企业的重置成本然后减去相应的实体性、功能性、经济性贬值来获得。对于不处于持续经营阶段的企业来说,其价值评估时采用清算价值法即并不考虑资产的使用状况和增值情形,而将资产分离单独出售。

1.4 期权定价法

期权的本质是一种选择权,而实物期权是根据金融期权衍生而来,由斯图尔特创造并应用于资产评估之中,其评估思想是由于企业拥有的资产为企业带来的收益具有不确定性,在面对不确定性的情况下,企业拥有资产就相当于拥有一种选择的权利,因此我们可以利用成熟的金融期权定价模型对这类资产进行价值评估。我们常见的评估模型有连续时间模型即B-S模型和离散时间模型即二项式模型。

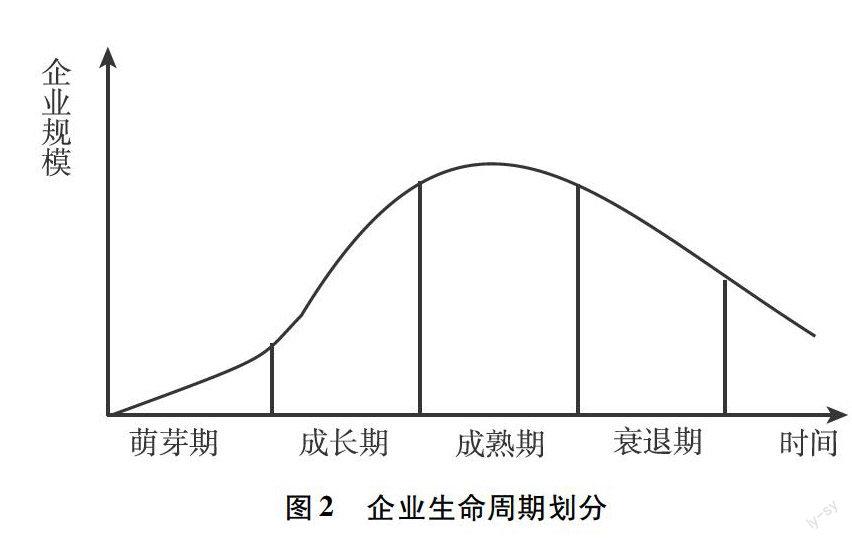

2 生命周期理论介绍

2.1 生命周期理论简介

企业生命周期理论由美国著名管理学家伊查克·爱迪思创立,他根据企业规模、销售结构、企业规模等指标将企业发展划分为四个主要阶段,分别为萌芽期、成长期、成熟期和衰退期。如图2所示为以企业规模为主要指标的企业生命周期划分。

图2 企业生命周期划分

2.2 企业生命周期各阶段特征

萌芽期的企业处于企业发展的起步阶段,往往拥有一定的创新型技术,企业规模和市场占有率小,但灵活性较大。此类企业拥有很高的发展潜力,但风险较大,具有很大的不确定性。尤其是在发展初期企业收益和资信水平较低,其获得的发展资金主要来源于风险投资。成长期的企业处在资本和企业规模快速上升的轨道中,市场竞争力逐渐提高,收益快速增长,企业内部管理和发展战略不断完善,随着发展潜力被逐渐认可,更多的融资渠道会帮助企业更快的发展。成熟期的企业拥有完善的产业链和盈利模式,管理完善,市场占有率较高,收益较高且相对稳定。但此时企业发展进入瓶颈,如果不能寻找新的价值增长点,伴随着边际效应的递减,企业会步入衰退期。处于衰退期的企业由于成本上升、管理失衡、企业转型困难等问题导致盈利能力出现明显下降,企业面临迫切的转型,如果转型失败很有可能走向重组或者破产。

3 不同生命周期下企业价值评估方法选择

3.1 萌芽期企业

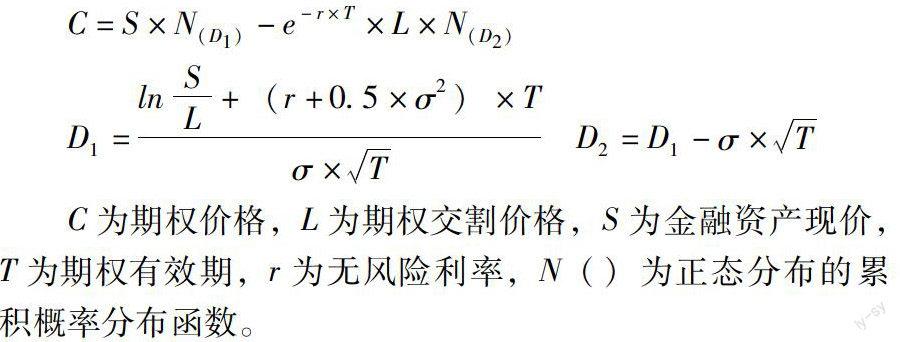

前文中已经提到,萌芽期的企业具有很大的发展潜力,但由于当期收益和未来收益具有很大的不确定性,所以收益法往往会很大程度上低估企业的价值。与此同时,处于这一阶段的企业往往实体资产较少,无形资产比重较大,市场法和成本法在无形资产评估方面具有一定局限性,所以实物期权法成为较为合适的方法选择。比较常用的实物期权模型为B-S模型,其公式为:

C=S×N(D1)-e-r×T×L×N(D2)

D1=lnSL+(r+0.5×σ2)×Tσ×T D2=D1-σ×T

C为期权价格,L为期权交割价格,S为金融资产现价,T为期权有效期,r为无风险利率,N()为正态分布的累积概率分布函数。

在实际应用时,我们要对相关参数进行修正。参数S相当于实物期权资产未来收益的现值P;参数D相当于实物期权资产的投资成本;参数σ相当于实物期权中资产的不确定性θ。参数T和无风险利率r都与实物期权资产相同。

3.2 成长期企业

处于成长期的企业,是整个企业生命周期中最为重要的一个环节,也是评估方法的选择上最为复杂的一个时期,单一的评估方法都具有其局限性。例如在以专利、高新技术等带动成长的企业,其评估方法的选择应以收益法结合实物期权法加以确定。以创新型公司为例,此类公司在成长期面临占领市场、产品研发创新等多重压力,导致成本大幅增加,公司业绩大幅下降。因此我们可以考虑利用AHP等方法将企业资产进行层级划分,将无形资产利用实物期权法评估其价值,计算相应的修正系数,并在以收益法为基础的企业评估价值上乘以修正系数求出最终的企业价值。而对于未来选择上市融资的公司而言,应以收益和股权为基础的类比估值模型为主要评估方法,如市盈率法。企业市盈率表现了企业的市值和收益之间的关系,我们可通过寻找在企业规模、技术、主营业务方面较为接近的多个上市公司作为参照物,利用这些公司的财务报表和股权价值,通过对财务指标、企业规模、经营风险、股权结构等分析,对市盈率进行相应修正以获得最终企业价值。

3.3 成熟期企业

成熟期的企业盈利水平、经营模式、现金流转都比较稳定。所以利用DCF模型即现金流贴现模型是这个时期企业价值评估常用的方法。在DCF模型中,主要分为自由现金流模型和股权现金流模型,分别采用自由现金流(FCFF)、加权平均资金成本(WACC)和股权现金流(FCFE)、投资者必要回报率作为主要参数。以自由现金流模型为例,首先预测企业未来收益及FCFF。然后确定贴现率WACC,最后考虑货币的时间价值进行贴现求得企业价值,相关公式如下:

V=ni=1FCFF(1+WACC)n

FCFF=税后利润+折旧与摊销-净营运资本-资本性投资+其他资金来源

WACC=EE+D×KE+DE+D×KD×(1-T)

E为股票市值,D为账面债务市值,KE为公司股本成本,KD为公司负债成本,T为所得税率。

3.4 衰退期企业

处于衰退期的企业财务状况急剧恶化,市场竞争力下降。处于这一阶段的企业价值评估方法选择比较复杂。因为这一阶段的企业面临转型、创新,寻找新的价值增长点,如果转型成功,企业将脱离衰退期,进入新的生命周期。我们可利用实物期权法和成本法对其进行评估。如果转型失败,企业将步入自然衰退,如果企业收益下降较为平缓,我们也可采用DCF模型对其进行评估。如果企业最终进入破产重组阶段,我们可通过清算价值法评估其价值。所谓清算价值法是将公司全部资产包括实体资产和可出售无形资产,单独按照市场价格出售,而不考虑其使用状况和增值效应,最后扣除交易和法律成本后所能获得的价值。

参考文献:

[1]李业.企业生命周期的修正模型及思考[J].南方经济,2000(2).

[2]谭力文,夏清华.企业生命周期的比较分析[J].财贸经济,2001(7).

[3]陈四清.DCF模型在企业价值评估中的应用[J].财会通讯,2004(13).

[4]扈文秀,刘相芳,尹海员.不可交易标的资产的实物期权定价方法[J].系统工程,2005(2).

猜你喜欢

疯狂英语(双语世界)(2023年3期)2023-11-16 02:24:14

现代仪器与医疗(2022年2期)2022-08-11 09:51:46

中国外汇(2019年13期)2019-10-10 03:37:46

民用飞机设计与研究(2019年2期)2019-08-05 01:33:20

中国科技纵横(2016年20期)2016-12-28 16:45:32

商(2016年32期)2016-11-24 16:33:01

电子技术与软件工程(2016年18期)2016-11-14 22:50:45

电子技术与软件工程(2016年18期)2016-11-14 02:05:04

企业导报(2016年20期)2016-11-05 19:06:40

企业导报(2016年19期)2016-11-05 17:03:05