非利息收入对我国上市银行绩效和风险的影响

2015-05-30 18:01:00朱兵常巍

中国市场 2015年42期

朱兵 常巍

[摘要]选取了我国14家上市银行2007年第三季度到2014年第三季度的数据,利用动态面板数据模型分析了非利息收入对绩效和风险的影响,发现非利息收入对商业银行绩效的影响存在规模效应,当非利息收入业务发展水平较低时,非利息收入所占比重的提高会降低银行绩效,而非利息收入的发展对银行风险的影响并不显著。但非利息收入对商业银行风险的影响的结构与对绩效的影响相类似,因此,随着非利息收入业务的发展,监管部门和商业银行也要加强对此风险的监管,完善相应的管理机制。

[关键词]非利息收入;绩效;风险;规模效应

随着2013年利率市场化改革的实质性发展,我国商业银行传统的利差盈利模式受到严峻的挑战。在此背景下,商业银行开始加快发展非利息收入业务来增加收入来源,以削弱利率市场化对其造成的不利影响。

然而,对于银行的经营而言,非利息收入业务本身就存在一定的风险。商业银行经营业务范围向非利息收入业务转变的过程中,多元化的收入结构将会对商业银行的盈利性和安全性带来冲击。因此,探讨非利息业务收入对商业银行经营收益和风险的影响意义重大。

1文献综述

对于非利息收入对银行经营绩效影响方面的研究,王吉恒(2012)等发现非利息收入与银行盈利水平存在正相关;杨先道(2012)指出非利息收入与利息收入之间有一定的替代关系,非利息收入的增长会导致利息收入的下降;刘明彦(2012)研究发现发展非利息收入业务虽然不能降低银行的经营风险,但却可以提升商业银行的经营收益;聂万方(2013)发现无论是国有商业银行还是股份制银行,非利息收入占营业收入之比与银行经营绩效总资产收益率正相关。

至于发展非利息收入对银行经营风险的影响,张羽(2010)等发现,虽然非利息业务具有一定程度的分散风险效应,但是自身的不稳定性和高周期性又会带来新的风险;而后周开国(2011)等进行实证研究,发现多元化的收入结构没有有效发挥资产组合理论分散风险的理论假设;刘孟飞(2012)等则证明非利息收入能够分散风险,但无法显著增加银行经营绩效;汪宏程(2012)却发现非利息收入降低银行风险的效果并不显著。

综上所述,基于不同国家、地区或不同时间段的银行业数据的研究结果差异较大,这表明研究受到非利息收入业务发展水平、银行发展水平以及银行业所处国家的宏观经济环境的影响。因此,对我国现阶段银行业非利息收入对银行绩效以及风险进行研究很有必要。

2理论分析

2.1非利息收入对银行绩效影响的理论分析

解释非利息收入对银行绩效影响的理论主要有多元化理论和金融创新理论。多元化理论认为多元化的收入组合可以降低银行对单一收入的依赖性,减少银行收益的波动率,而且可以获得交叉补贴优势,从而分散市场风险;金融创新理论则认为,商业银行发展非利息收入是进一步完善了金融内部各要素的整合,这有利于降低商业银行的交易成本,从而提高商业银行的经营绩效。

2.2非利息收入对银行风险影响的理论分析

发展非利息收入一般会与证券、保险、信托等机构进行合作,这种模式会导致风险在非利息收入业务和非利息收入业务之间传导,不利于银行控制。此外,发展非利息收入业务对商业银行的管理提出了新的要求,如果银行對风险的控制不足,就会造成损失。

3实证研究

3.1样本和指标

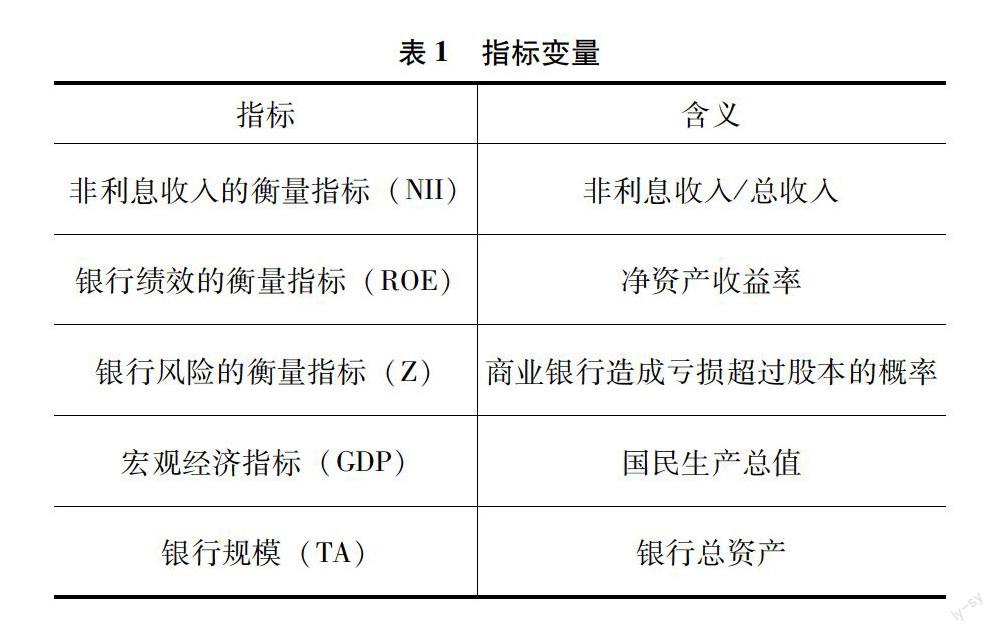

本文选取了我国14家上市银行2007年第三季度到2014年第三季度的数据,采用动态面板数据模型进行研究,数据来源于Choice金融终端。选取的指标见表1。

3.2实证结果

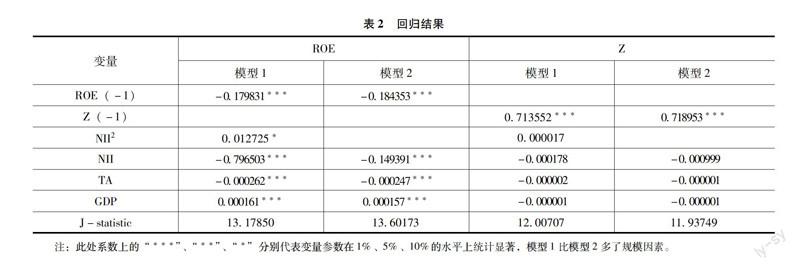

本文建立动态面板数据模型来研究非利息收入对上市银行绩效和风险的影响。利用Eviews7.0进行回归,得到结果见表2。

“**”、“*”分别代表变量参数在1%、5%、10%的水平上统计显著,模型1比模型2多了规模因素。

从上面的结果可以看出,非利息收入对银行绩效的影响在模型1和模型2中的检验均显著通过。在模型2中,非利息收入对银行绩效的影响大小为-0.15,表明非利息收入的增加不利于银行绩效的提高;模型1考虑了规模效益,经过回归发现,当NII小于或等于31.29时,银行绩效会随非利息收入的提高而下降,而实际上我国上市商业银行的非利息收入占比一直很低,鲜有超过30(%)的,这在趋势上和模型1相吻合。此外,两个模型中的总资产(TA)对ROE的影响均为负,说明在考虑了非利息收入的影响后,一家银行总资产规模越大,提高ROE就越困难;而GDP对ROE的影响系数显著为正,说明银行业属于顺周期行业,其收益受一国宏观经济变化的影响。

非利息收入对银行风险的影响在两个模型中均不显著,从回归后的结果来看,其结构和非利息收入对银行绩效影响相类似。不显著的原因可能在于非利息收入占比太小,以至于对银行风险的影响几乎可以忽略不计。而且,由于我国商业银行存在着政府的“隐性担保”,因此其破产风险本身就很小。但非利息收入对商业银行风险的影响的结构与其对绩效的影响相类似,因此,随着非利息收入业务的发展,监管部门和商业银行也要加强对此风险的监管,完善相应的管理机制。

4结论和建议

4.1结论

本文在理论分析的基础上,围绕非利息收入对我国上市银行绩效和风险的影响进行了实证分析。基于我国14家上市银行的数据,通过建立动态面板数据模型进行实证检验,得出以下三点结论:一是在金融脱媒趋势发展、利率市场化进程的冲击下,商业银行面临着市场各方竞争及客户对金融服务多元化的需求,因此,商业银行不应再单纯依赖传统的利差模式,发展非利息收入成为必然。二是非利息收入的提高会降低银行的经营绩效,考虑到规模效益,只有当非利息收入占比超过30%,其对银行的经营绩效才会有促进作用。三是就现阶段而言,非利息收入对银行风险的影响不显著,这有可能是由于其规模太小,以致对风险的影响几乎可以忽略不计。

4.2建议

一是进一步发展非利息收入业务。根据本文的结论,我国上市银行非利息收入发展水平还比较低,因而无法发挥规模效益促进银行绩效水平的提高。因此,商业银必须从银行经营战略的高度认识非利息收入业务对提高商业银行竞争力的作用,注重推动非利息收入业务的创新发展。二是建立全面的风险管理体系。从本文的结论来看,虽然非利息收入对银行风险的影响不显著,但是其影响结构却和其对绩效的影响类似。因而随着非利息收入业务的不断发展,其对风险的影响肯定会日益显著。因此,在追求银行收益来源多元化的同时,也要完善各类非利息收入业务的操作规则,防范多元化可能带来的风险。三是营造良好的外部发展环境。我国金融市场的不完善、融资渠道的单一以及长期实行的分业经营的策略,都在一定程度上限制了我国商业银行非利息收入业务的发展。因此,我国政府部门有必要为其提供一个良好的外部发展环境,如加快金融自由化、完善法律法规等。

参考文献:

[1]刘明彦.银行业收入结构:美国、德国和中国的一项比较研究[J].财贸研究,2012(5).

[2]刘孟飞,张晓岚,张超.我国商业银行业务多元化、经营绩效与风险相关性研究[J].国际金融研究,2012(8).

[3]聂万方.非利息收入对我国商业银行绩效影响实证研究[D].沈阳:辽宁大学,2013.

[4]王吉恒,孙瑛欣,崔玉婕.招商银行非利息收入对银行绩效影响的实证分析[J].中国经贸导刊,2012(2).

[5]汪宏程.银行业非利息收入的特征及其对银行风险的影响——基于2006年至2011年我国上市银行数据的实证分析[J].华北金融,2012(3).

[6]杨先道.增加非利息收入的同时更要防控利息收入的下降——银行业综合经营评析[J].国际金融,2012(6).

[7]张羽,李黎.非利息收入有利于降低银行风险吗?——基于中国银行业的数据[J].南开经济研究,2010(4).

[8]周开国,李琳.中国商业银行收入结构多元化对银行风险的影响[J].国际金融研究,2011(5).

猜你喜欢

时代金融(2016年23期)2016-10-31 11:50:36

现代经济信息(2016年19期)2016-10-20 15:54:09

商业会计(2016年13期)2016-10-20 15:46:36

中国科技博览(2016年18期)2016-10-19 08:16:45

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 06:17:05

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

大众理财顾问(2016年9期)2016-10-11 17:05:02

大众理财顾问(2016年8期)2016-09-28 13:52:52