对高职院校财务管理与管理会计内容交叉的教学处理

2015-05-30 07:01:24岳磊

经济师 2015年5期

岳磊

摘 要:财务管理与管理会计是高职院校会计电算化专业的两门理论性较强的必修课程。两门课程之间有较强的联系与内容交叉,所以在有限的教学时间内来保质保量地完成教学任务,成为困扰授课教师的一大难题。文章从财务管理与管理会计的课程设置目标与教学任务来分析交叉原因,提出交叉内容的教学处理方法。

关键词:财务管理 管理会计 教学处理

中图分类号:F230

文献标识码:A

文章编号:1004-4914(2015)05-250-02

对于高职院校的会计电算化专业普遍采用的教学模式是2+1或2.25+0.75的模式,同时以实务实践教学为主,同时重视财务会计,但是管理会计与财务管理又是高职会计专业两门主要的必修课程,其重要性是显而易见。然而对管理会计和财务管理的课程时间分配有限,所以对财务管理与管理会计的教学内容交叉的大量知识必须加以整合。采用一定的教学处理方式,在保证教学质量和效果的同时来提高教学效率。

一、财务管理教学内容分析与教学安排

财务管理(Financial Management)是在一定的整体目标下,关于资产的购置(投资),资本的融通(筹资)和经营中现金流量(营运资金),以及利润分配的管理。财务管理是企业管理的一个组成部分,它是根据财经法规制度,按照财务管理的原则,组织企业财务活动,处理财务关系的一项经济管理工作。简单地说,财务管理是组织企业财务活动,处理财务关系的一项经济管理工作。

财务管理学在授课内容上分两大部分,第一是部分主要讲解财务管理总论与财务管理的两大价值基础即时间价值与风险价值。第二部分主要以筹资活动、投资活动、营运活动、分配活动四大财务活动为讲解主线,同时在四大活动中来讲解财务管理的基础理论,例如在筹资活动部分来讲解MM理论与资本资产定价模型,在投资活动中会讲解股利贴现模型,分配活动会讲解股利的相关论与无关论。最后会来讲解财务分析。财务分析是以会计核算和报表资料及其他相关资料为依据,采用一系列专门的分析技术和方法,对企业等经济组织过去和现在有关筹资活动、投资活动、经营活动、分配活动的盈利能力、营运能力、偿债能力和增长能力状况等进行分析与评价的经济管理活动。它是为企业的投资者、债权人、经营者及其他关心企业的组织或个人了解企业过去、评价企业现状、预测企业未来做出正确决策提供准确的信息或依据的经济应用方法。通过讲解营运能力、偿债能力和增长能力状况的指标,运用杜邦分析与改进杜邦分析体系来分析财务问题。总而言之财务管理教学注重对学生的分析决策能力培养。

一般财务管理授课教学进度安排如表1。

二、管理会计教学内容分析与教学安排

管理会计(Management Accounting),又称“内部报告会计”,是指在提高企业经济效益,并通过一系列专门方法,利用财务会计提供的资料及其他资料进行加工、整理和报告,使企业各级管理人员能据以对日常发生的各项经济活动进行规划与控制,并帮助决策者作出各种专门决策的一个会计分支。管理会计在企业的财务管理活动中正在起到越来越重要的作用。在管理会计的核心理念中,价值的创造与维护是最为重要的两点。基于此,管理会计是企业的战略、业务、财务一体化最有效的工具。

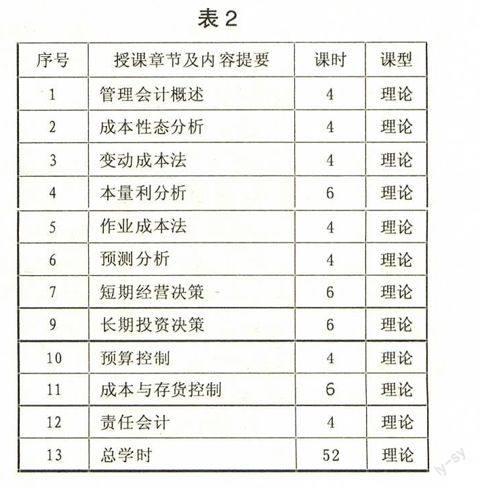

管理会计教学章一般为十章,首先是介绍管理会计概述主要介绍管理会计发展与职能。第二章之第六章主要教授管理会计的基本理论与方法即成本性态分析、变动成本法、本量利分析、作业成本法、授预测分析。之后会讲解短期经营决策与长期投资决策。第八章财务预售控制,第九章成本控制与存货控制,最后是责任会计。管理会计主要是注重对学生的预测预算能力培养。

一般财务管理授课教学进度安排如表2。

三、财务管理与管理会计区别同联系和交叉内容

财务管理主要注重企业内部财务环境与外部金融市场之间的沟通,同时财务管理更多地注重财务分析与财务决策。然而管理会计更多地关注内部财务环境,相比财务管理管理会计更加注重预测预算控制。

财务管理与管理会计的联系更多地体现在内容的交叉上,两门课程内容的重复与交叉主要在五方面:

第一管理会计也要运用到时间价值的观念;第二管理会计的短期经营决策与财务管理营运管理内容交叉;第三管理会计长期投资决策分析方法与财务管理课程内项目投资管理的教学内容有重复;第四管理会计中全面预算与财务管理中财务预算的主要教学内容有重复;第五管理会计在成本与存货控制与财务管理内容有所交叉。然而管理会计与财务管理的教材编写与教学内容安排上,为了保持两门课程各自体系上的完整性,一般都不会减少或简化各自的教学内容。因此如果不对两门课程交叉内容进行相应处理的就会进行120学时的教学,这大大降低了教学效率,同时也会影响学生的学习兴趣与教学效果。

四、财务管理与管理会计交叉内容的教学处理

在实践教学中一般会在大二下学期先行开设财务管理学,作为大三上学期的管理会计学的基础,一般会对财务管理学中的财务预算与财务控制进行删减留到管理会计来讲,这样可以再保证教学质量的同时为财务管理学上节约12学时的授课,同时把重点多集中在财务管理的时间价值与风险价值上和财务管理活动与分析上来。而对于管理会计学中的短期经营决策、长期投资决策、成本与存货控制可以进行简单提示,把时间多集中在预算控制与预测分析上。这样可以在保证教学质量的同时为管理会计15至18个学时,管理会计就可以32个学时完成。对于高职院校的会计电算化专业普遍采用的教学模式是2+1或2.25+0.75的模式,所以管理会计可以半学期完成。

修改后的财务管理教学计划如表3。

修改后的管理会计教学计划如表4。

参考文献:

[1] 吴韵琴.高职院校管理会计与财务管理课程内容改革[J].财会月刊,2008(3)

[2] 张萌.高校财务管理、管理会计、成本会计课程教学内容整合探讨[J].财会月刊,2009(4)

[3] 邓桂清.走出财务管理、管理会计、成本会计内容重叠的困惑[J].中国集体经济,2010(10)

(作者单位:广东职业技术学院 广东佛山 528000)

(责编:贾伟)

猜你喜欢

河南水利年鉴(2020年0期)2020-06-09 05:43:36

消费导刊(2018年8期)2018-05-25 13:20:09

商业会计(2016年13期)2016-10-20 15:22:31

中国市场(2016年35期)2016-10-19 02:44:48

中国市场(2016年33期)2016-10-18 13:18:39

中国市场(2016年33期)2016-10-18 13:17:27

商(2016年27期)2016-10-17 05:44:38

大众理财顾问(2016年9期)2016-10-11 17:10:59

行政事业资产与财务(2016年10期)2016-09-26 12:05:29

行政事业资产与财务(2015年23期)2015-10-26 03:13:26