华旗饭店纳税筹划博弈研究

2015-05-30 23:13:59尹超

经济师 2015年5期

尹超

摘 要:纳税筹划在我国经过多年的发展,无论是理论研究还是实际的运用都已经取得了很多成果,但是在对纳税筹划的研究过程中很少有专家学者将博弈论的应用作为一个课题加以研究,随着纳税筹划在实际中的应用,主体之间相互影响的复杂程度也日益提高,通过应用博弈论分析研究主体之间众多因素相互影响的复杂问题,既具有重要的理论意义也具有现实意义。

关键词:纳税筹划 博弈论 华旗饭店

中图分类号:F810.42 文献标识码:A

文章编号:1004-4914(2015)05-133-02

在我国激烈的竞争经济环境中,经济主体想要获得生存和发展的空间,必然要采取一切措施来实现自身经济利益最大化。虽然我国的税收法制是公平的,税率是合理的,依法纳税是每一个经济主体的责任和义务,但是依法纳税仍然是经济主体的一个负担,面对国家税收经济主体能够采取的最好办法就是纳税筹划,企业在纳税筹划活动中,各个相关主体之间相互影响的复杂程度也日益提高,通过应用博弈论分析研究主体之间众多因素相互影响的复杂问题,既具有重要的理论意义也具有现实意义。

一、博弈论的内涵

(一)博弈论概念

博弈论(Game Theory),博弈论已经发展成为经济学的标准分析工具之一,博弈论主要研究的是决策主体间的行为发生直接相互作用或间接发生相互作用时的决策,以及这种决策的结果。

(二)博弈论的基本要素

博弈论的基本要素包括:博弈局中的对弈者,博弈时双方可利用的各种信息、博弈双方的各种行动、博弈双方使用的各种策略,博弈后的结果及收益。

在纳税筹划行为中博弈论的基本要素可以概括为以下几个方面:

1.纳税筹划行为中的对弈者(player),是指对弈的双方,一方是国家税务机关;一方是纳税的主体,比如:纳税人、企业。

2.纳税筹划行为中的行动(action),是指纳税人在纳税筹划博弈过程中采取的决策变量的集合,比如:纳税人选择什么样的筹划方案,什么样的财务管理;税务机关采取什么样的稽查方式,什么样的税收政策等等。

3.纳税筹划行为中的策略(strategies),就是博弈的双方,国家税务机关、纳税人在税收环境中使用的手段。

4.纳税筹划行为中的信息(information),是指我国税收的法律法规及地方税收政策的知识,财务管理方面的知识。比如:国家制定的税法,国家对财务管理的规定。

5.纳税筹划行为中的收益(payoff),是指纳税筹划博弈双方所预期的收益,比如:税务机关出台一些税收政策提高纳税人的税收,而纳税人必然会采用各种措施进行筹划,实现税后利润最大化。

6.纳税筹划行为中的结果(outcome),是指博弈后参与的双方达到的结果,比如:税务机关依法征税,完成税收指标。纳税人进行合理的纳税筹划,减少纳税负担。

二、纳税筹划博弈分析的重要性

纳税筹划在我国经过多年的发展,无论是理论研究还是实际的运用都已经取得了很多成果,但是在对纳税筹划的研究过程中很少有专家学者将博弈论的应用作为一个课题加以研究,随着纳税筹划在实际中的应用,主体之间相互影响的复杂程度也日益提高,通过应用博弈论分析研究主体之间众多因素相互影响的复杂问题,既具有重要的理论意义也具有现实意义。本文剖析华旗饭店在进行纳税筹划过程中可能涉及的参与人及相互之间的博弈关系,详细梳理华旗饭店与酒店员工之间、与其它酒店之间、与税务机关之间围绕纳税筹划所发生的博弈行为,通过华旗饭店与其它主体之间的博弈分析,对酒店行业在开展纳税筹划时应该如何把握与其它主体之间的关系起到了非常重要的作用,为酒店行业更好地进行纳税筹划实践提供理论依据。

三、华旗饭店纳税博弈分析

(一)华旗饭店与员工之间的博弈分析

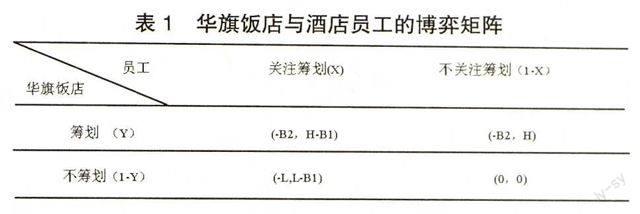

酒店和员工之间虽然没有签署薪酬纳税筹划协议,但是酒店要开展整体纳税筹划活动就不能忽略酒店与员工之间的税收利益,在酒店与员工之间的博弈模型中,参与者:一方是酒店;另一方是员工,双方都希望能够实现自身利益最大化,员工希望能够进行薪酬筹划,降低个人所得税的支出,但是酒店不想进行薪酬筹划,因为薪酬筹划不会给酒店增加收入并且还要增加筹划成本的支出。

设:员工通过薪酬筹划可以获得的收益为H;员工关注筹划的行动成本为B1;不筹划会导致员工效率下降幅度为L;酒店进行筹划的非税成本为B2;则双方的博弈可以用表1的支付矩阵来表示

1.对员工进行博弈分析。酒店员工关注筹划(X=1)和不关注筹划(X=0)的期望收益分别为:

EX(Y,0)=HY+0(1-Y)=HY

解:EX(Y,1)=EX(Y,0)

得:Y=1+B1/L

分析:当酒店实施纳税筹划的概率Y>1+B1/L时,员工最佳选择是减少关注程度;当酒店实施纳税筹划的概率Y<1+B1/L时,员工的最佳选择是增加关注程度;当酒店实施纳税筹划的概率Y=1+B1/L时,员工随即选择关注与否。

2.对酒店进行博弈分析。酒店选择进行筹划(Y=1)和选择不进行筹划(Y=0)的期望收益分别为:

EY(1,X)=(-B2)K+(-B2)(1-X)=-B2

EY(0,X)=-YX+0(1-X)=-LX

解:EY(1,X)=EY(0,X)

得:X=B2/L

分析:当员工对纳税筹划的关注的概率X>B2/L时,酒店的最佳选择是进行筹划;当员工的关注的概率X 经过博弈分析可以得知,当员工工作效率降低时,将会直接影响酒店的经营收入并且会给酒店带来其他隐形的损失,比如:不好的服务态度和较慢的服务会让客人感到不满,客人会拒绝再次光临酒店,使酒店以后的经营收入下降,还会使酒店的声誉受损。由Y=1+B1/L可以得知,酒店筹划的概率越高员工的效率损失越低。所以酒店要为长期经营考虑,虽然筹划的成本增加了但是员工的效率会提高,给酒店带来其它隐形收入,可以提高酒店品牌的知名度,增加酒店的竞争力。

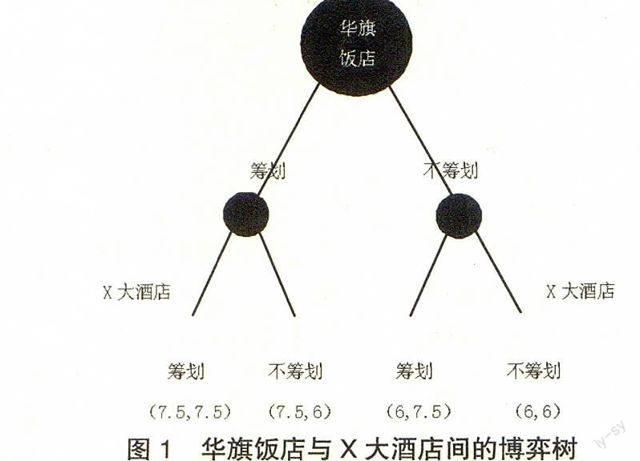

(二)华旗饭店与其它酒店之间的博弈分析

假设:在HRB市与华旗饭店同规模同档次的酒店只有两家,华旗饭店和X大酒店,两家酒店为了生存发展而相互竞争,两家酒店在竞争中形成了博弈关系,两家大酒店的财务部都可以进行纳税筹划,并且纳税筹划会给酒店带来一定的收益,在同环境下博弈的双方都可以自由的选择是否进行纳税筹划,博弈双方可以形成的博弈组合有:双方都筹划、双方都不筹划、华旗饭店筹划X大酒店不筹划、华旗饭店不筹划X大酒店筹划。

1.双方都筹划:两家大酒店都进行纳税筹划,筹划后可以降低经营成本,扩大市场,假设:两家大酒店的平均收入是10;缴纳的税金是2;筹划所产生的成本是0.5;两家大酒店筹划后的税后净收益都是7.5。

2.双方都不筹划:两家大酒店都选择不进行纳税筹划,假设:两家大酒店的收入是10;缴纳的税金是4;两家大酒店的税后净收益为6。

3.华旗饭店筹划X大酒店不筹划:华旗饭店进行筹划可以降低税收增加经营抢占没有筹划酒店的部分市场份额,假设:华旗饭店的收入是10;筹划后的缴纳的税金是2;筹划所产生的成本是0.5;X大酒店的收入是10;缴纳的税金是4;华旗饭店的税后净收益是7.5;X大酒店的税后净收益是6。

4.华旗饭店不筹划X大酒店筹划:同上分析计算结果,华旗饭店的税后净收益是6;X大酒店的税后净收益是7.5。

其博弈情况如图1:

从博弈的结果可以得出这样的结论,虽然两家酒店都可以自由选择是否进行纳税筹划,但是博弈的结果证明纳税筹划是可以有效降低酒店税负的,纳税筹划后的净收益是大于没有纳税筹划的净收益的,华旗饭店应该选择进行纳税筹划。

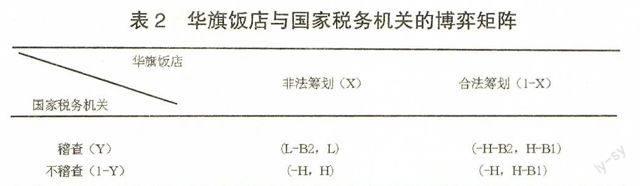

(三)华旗饭店与税务部门的博弈分析

华旗饭店选择进行纳税筹划,必然会与税务部门发生利益博弈。华旗饭店的筹划活动有些可能完全在税收契约约束下展开,但是华旗饭店的筹划活动,其合法性是需要由国家税务机关界定的,有可能会被国家税务机关认定为非法筹划。下面用模型进行分析。

设:华旗饭店进行有效纳税筹划获得的筹划收益为H;但是有可能被国家税务机关认定为违法筹划行为,如果认定为违法,预期支付罚款为L;华旗饭店有效纳税筹划中的非税成本为B1;国家税务机关稽查的成本为B2;同时假定华旗饭店非法筹划的概率为X;国家税务机关稽查的概率为Y;则华旗饭店与国家税务机关的博弈可用表2表示。

1.对国家税务机关进行博弈分析。国家税务机关进行税务稽查(Y=1)和不进行税务稽查(Y=0)的期望收益分别为:

EY(1,X)=(L-B2)X+(-H-B2)(1-X)=(L+H)X-B2-H

EY(0,X)=-HX+(-H)(1-X)=-H

解:EY(1,X)=EY(0,X)

得:X=B2/(L+H)

分析:当华旗饭店非法筹划的概率X>B2/(L+H)时,国家税务机关的最佳选择是进行税务稽查;当华旗饭店非法筹划的概率X 2.对华旗饭店进行博弈分析。华旗饭店选择违法筹划(X=1)和选择合法筹划(X=0)的期望收益分别为: EX(Y,1)=-LY+H(1-Y)=-(L+H)Y+H EX(Y,0)=(H-B1)Y+(H-B1)(1-Y)=H-B1 解:EX(Y,1)=EX(Y,0) 得:Y=B1/(L+H) 分析:当国家税务机关进行稽查的概率Y 通过博弈分析说明当国家税务机关对酒店非法筹划的处罚力度加大的时候,华旗饭店开展纳税筹划活动就会更加注重是否合法;同理,当华旗饭店预期国家税务机关的稽查成本很高的时候,酒店就会考虑降低纳税筹划的风险。但是事实上如果酒店的纳税筹划过度,影响了国家税收平衡,税务机关就会修改完善税收法规政策,加大稽查力度,降低酒店纳税空间。酒店开展纳税筹划活动的合法性需要国家税务机关的认定,当酒店开展纳税筹划活动的时候要考虑到税务机关的利益,所以有的时候酒店不得不牺牲一些利益。 企业开展纳税筹划活动也有利于国家税收法制的完善,根据企业纳税筹划的方向国家税务机关可以调整税收政策,修改完善税收的法律法规。通过华旗饭店纳税筹划中各个主体之间的博弈研究,对酒店业开展纳税筹划提供了参考。对酒店行业开展纳税筹划的研究意义在于,有利于提高纳税人的纳税意识,有利于国家税收政策的完善。 参考文献: [1] 谢识予.经济博弈论[M].上海:复旦大学出版社,1996 [2] 张维迎.博弈论与信息经济学[M].上海:上海人民出版社,1996 [3] 那力,臧韬.税收博弈论[J].税务与经济,2008(1) (作者单位:黑龙江科技大学管理学院 黑龙江哈尔滨 150022) (责编:贾伟)

猜你喜欢

企业导报(2016年20期)2016-11-05 18:28:54

商业会计(2016年15期)2016-10-21 08:23:37

中国市场(2016年33期)2016-10-18 13:22:13

中国市场(2016年33期)2016-10-18 13:16:23

大众理财顾问(2016年8期)2016-09-28 13:52:52

现代工业经济和信息化(2016年22期)2016-08-23 11:55:46

山西省政法管理干部学院学报(2016年1期)2016-07-31 18:09:48

企业导报(2016年9期)2016-05-26 20:25:43

燕山大学学报(哲学社会科学版)(2015年3期)2016-01-05 17:28:45

应用数学与计算数学学报(2015年1期)2015-07-20 11:39:06