风险投资机构知识多样化与退出绩效:投资阶段的调节作用

2015-05-29 02:45王育晓党兴华

财经论丛 2015年12期

王育晓,党兴华,张 晨,王 曦

(1.西安理工大学经济与管理学院,陕西 西安 710054;2.西安电子科技大学经济与管理学院,陕西 西安 710071)

一、引 言

获取高额回报是风险投资机构的终极目标,而成功退出则是实现这一目标的重要手段,因此,如何缓解风险投资行业的不确定性、降低投资风险,提升创业企业的退出绩效成为风险投资行业理论和实践关注的热点。多样化投资策略因能降低投资风险而备受风险投资机构的青睐。从风险投资过程来看,无论是投资前的项目筛选、尽职调查、项目评估,还是投资后为创业企业提供增值服务,都需要风险投资机构具备多样化的知识,因此风险投资机构的多样化策略意味着知识的多样化。

已有关于知识多样化对企业绩效影响的研究主要有两种观点。一种观点认为知识是企业提高技术机会能力和吸收能力的重要来源,知识多样化有利于扩大企业外部知识搜索的空间[1][2],创造和更新技术轨道,获得技术上的范围经济优势[3],有助于企业开展不同知识之间的“交叉创新”,更快地识别与创造新知识,提升企业绩效,二者之间呈正相关关系。另一种观点则认为过于多样化将带来更高的投资风险与管理协调成本,会对企业绩效产生负面影响[4],二者之间呈负相关或者曲线相关关系[5]。

综上,知识多样化对企业绩效影响的研究仍有待进一步完善和补充。第一,当前关于知识多样化与企业绩效之间关系的研究尚未形成统一观点,主要原因在于这些研究将知识多样化看作一个整体变量,缺乏分析其发挥作用的适用条件。第二,知识作为风险投资机构筛选、评估、监督风险项目以及为创业企业提供增值服务的基础,对其提高退出绩效具有重要影响,但关于探讨知识多样化对风险投资机构退出绩效影响的研究尚较缺乏;第三,风险投资行业是个高度不确定的行业,不确定性与创业企业的发展阶段密切相关,阶段不同知识的影响程度也会不同,但现有研究缺乏对投资阶段在风险投资机构知识多样化与其退出绩效之间关系调节作用的研究。

本文试图探索以下问题:(1)知识多样化影响风险投资机构退出绩效的机理是什么?(2)在不同的投资阶段下,这一作用关系是否发生变化?本文以CV Source数据库收集的2005年1月1日至2013年12月31日期间783家风险投资机构为样本,运用多元回归分析模型实证检验了风险投资机构知识多样化对其退出绩效的直接影响,以及投资阶段的调节效应。

二、理论分析与假设提出

(一)知识多样化与退出绩效

在风险投资市场,风险投资机构可能会长期专注投资于某一领域或行业的创业项目,积累了该领域或行业的深度专业化知识,但知识跨度或宽度相对较窄;也可能会在多个领域或行业筛选创业项目进行投资,积累了多领域或行业的知识,增加了知识宽度,但知识专业深度相对较浅。本文的知识多样化主要用来刻画风险投资机构知识资源组合的特性,即风险投资机构在多个领域或行业所拥有知识库的宽度;其对立面则是知识专业化程度,也就是风险投资机构在某一领域或行业所拥有知识库的深度。

1.知识低多样化(知识高专业化)与退出绩效

组织在某一领域或行业的持续行为和经验创造了该领域的深度知识,这些知识反过来强化了组织在该领域的学习能力,提升知识应用效率[6]。单一的领域或行业,协调成本较低,成为竞争优势的一个关键来源[7],但缺乏灵活性和适应能力。风险投资机构通过对某行业、某地区的持续投资获得了丰富的专业化知识与经验,并在以后的项目筛选、项目评估、项目监督管理、提供增值服务[8][9]的机会中彰显其专业化竞争优势,进而提升其退出绩效。具体来说,风险投资机构的知识专业化主要从两方面正向影响其退出绩效。

首先,知识专业化有助于提升组织对新获取信息的综合理解[6],提升组织消化新获取信息的能力,扩大知识库[10],提升其新、旧知识之间的耦合水平和知识基的编码水平,进而增强组织整合新知识的能力[11],解决更为深入的问题。具体到风险投资行业,投资于熟悉的行业或地区,在该行业或地区投资所积累的知识深度有助于风险投资机构降低与潜在投资项目之间的信息不对称,使风险投资机构更有能力判断投资项目所在行业或地区的机会、更有效地评估投资项目的创新能力、发展前景等;基于以往丰富的投资经验,在投资之后,更好地监督投资项目的经营行为,更加有针对性地为投资对象提供增值服务,从而利于从创业企业的成功退出。

其次,知识专业化有助于降低知识转移与整合成本[12][13],由于不同领域之间的知识转移需要隐性知识编码和转移的具体规则[14],组织最可能有效地利用相同性质的知识[15][16][17],知识越相似,协调成本越低,知识利用效率就越高,所以相比不同领域之间的知识转移,某一具体领域的专业化知识更容易共享。具体到风险投资行业,与具有相同行业或地区投资经历的风险投资机构合作进行联合投资,由于经验相似,风险投资机构间沟通协调更为容易,更易共享与消化吸收在相同行业或地区投资所积累的知识,提升学习与知识应用效率,提高创业项目的评估决策效率。

综合以上分析可知,风险投资机构的知识专业化水平与其退出绩效之间呈正相关关系,随着知识专业化程度的下降,即多样化程度的增加,风险投资机构退出绩效变差。

2.知识高多样化与退出绩效

相较于知识专业化,知识多样化虽难以达到专业化的学习和应用效率,但多样性的知识是组织提高机会识别能力和吸收能力的重要来源,知识基础范围在很大程度上决定了组织外部知识搜索的空间[1][2]。相比在较窄领域或行业的投资,跨领域或行业的投资使得风险投资机构在创业项目投资上具有更大、更广的影响[18],可以跨越不同行业,增加灵活性,提升适应能力,主要从两方面正向影响风险投资机构退出绩效。

首先,知识多样化有助于扩大解决复杂问题方法的选择集合[15][19],提升解决复杂问题的能力,更好地解决创业企业发展过程中出现的问题[20]。在新问题或新挑战不断涌现的创业环境中,多样化知识存量为风险投资机构提供了更多的知识来源,知识潜在的新组合数量也随之增加[21]。这为风险投资机构对创业项目的筛选、评估、监督及提供增值服务奠定了肥沃的基础,并最终产生积极的绩效效应[20]。

其次,多样化知识存量有助于提升引导创业企业向多轨道发展的能力,增加创业企业成功的可能性。风险投资机构拥有的异质性知识对于解决非常规问题十分必要。更多的知识来源意味着风险投资机构拥有拓宽多个行业的知识存量,能够使风险投资机构产生更多的新想法,刺激新思维,增强其适应性与灵活性,使其更有能力引导创业企业向多样化轨道与适合创业企业能力的市场发展,而不是单一地朝其专长的领域发展,从而增加创业企业成功的可能性,风险投资机构成功退出的可能性也随之增大。

综上,风险投资机构投资绩效收益既来自于知识的高度专业化(即知识低多样化),也来自于知识存量宽度(即知识高多样化)的扩展。在知识的低多样化水平下,投资绩效收益主要来自于因高度的专业化而提升的学习和知识应用效率,随着知识专业化程度的下降,也即多样化程度的增加,风险投资机构退出绩效越差;而在知识的高多样化水平下,投资绩效收益主要来自于因知识的多样化而提升的适应性和灵活性,随着知识多样化程度的增加,风险投资机构退出绩效越好。

因此,本文提出假设1:风险投资机构知识多样化和退出绩效之间呈U型关系。

(二)投资阶段的调节效应

为降低高度不确定性带来的风险,风险投资机构首要考虑的是创业企业所处的发展阶段,进而做出是否投资的决策。投资于早期发展阶段的创业企业,有更多的不确定性来源,包括未知的新技术市场,技术本身还未完全证实,管理团队所需的具体技巧随着经营的发展也非常易变[22]。专业知识能够提升风险投资机构判断创业企业经营水平的能力。拥有与创业企业经营情况相关专业知识的风险投资机构,有助于解决创业企业发展中碰到的偶然事件,有助于创业企业在其所在行业内继续发展。因此,我们预期高水平的专业化知识的价值在早期投资阶段更高。

早期阶段投资也能增加知识多样化的价值。早期阶段,创业企业往往缺乏预设的发展轨道,风险投资机构引导处于该阶段的创业企业到多样化轨道的能力更有价值[23]。但在这种高度不确定的市场条件下,创业企业面临着开发已经发挥或尚未发挥作用的新市场,可能会碰到许多从未遇到过的新问题,使用已有的行业经验知识难以有效解决问题[20],获取自身所在行业外的经验知识有利于更好地解决复杂的问题[20],而不同的知识存量增加了风险投资机构寻找多样化知识的可能性。因此,在投资的早期阶段,我们也预期高度的知识多样化具有较高的价值。

对于晚期阶段的投资,无论是新技术还是管理人才,其不确定性已大大降低,风险也相应显著下降。这个阶段的创业企业已经进入可预测的技术轨道和市场空间,随着不确定性程度的降低,创业企业需要的专业化辅导相应减少,风险投资机构已经不再高度依赖高层次专业化知识存量来评估和发展创业企业,而更倾向于为他们贡献更多的综合性技能[24]。因此,我们预期高水平专业化知识的价值将会变低。晚期阶段投资也降低了解决复杂问题与引领创业企业到不同轨道的价值。晚期阶段,随着创业企业发展轨道的正常化,许多潜在的“棘手”问题也开始消退,与晚期阶段相关的不确定性程度也随之降低,应对不确定性的工具的价值也就越发难以体现。因此,我们预期高水平多样化知识的价值也会变得更低。

综上,相比于晚期阶段的投资,早期阶段的投资,无论是高程度的知识多样化还是高程度的知识专业化均对投资绩效有更为显著的积极影响。

因此,本文提出假设2:投资阶段对风险投资机构知识多样化和退出绩效之间的U型关系起调节作用,即投资阶段越靠前,风险投资机构知识多样化与退出绩效之间的U型关系越强。

三、研究设计

(一)样本选择及数据来源

本文使用CV Source数据库2005年1月1日至2013年12月31日期间的数据。为了揭示风险投资机构的知识多样化水平、投资阶段与退出绩效的关系,根据已有研究关于时间窗的选择标准[8][9],以2008年1月1日至2010年12月31日三年时间内有过投资行为的本土风险投资机构为选样原则,共收集到783家本土风险投资机构的投资数据,以2005年1月1日至2007年12月31日的数据来测度风险投资机构的知识多样化水平和投资经验等,并留有2011年1月1日至2013年12月31日的数据来观察投资结果即退出绩效。

(二)变量定义

1.因变量:退出绩效

由于投资机构的投资收益最终都要通过退出来实现,因此关于风险投资机构的退出绩效,本文参考已有研究中常见做法[25],采用退出方式来度量风险投资机构的退出绩效。从国内外风险投资实践和理论研究成果可知,IPO和并购(M&A)是最重要也是风险投资机构投资收益最为丰厚的两种退出方式,因此本文关注这两种退出方式,采用通过IPO和M&A方式退出的投资事件的比例来度量风险投资机构的退出绩效[26]。

2.自变量:知识多样化

鉴于已有研究常用的赫芬达指数具有对数据要求较高、含义不直观的缺点,本文使用熵指数来度量风险投资机构知识多样化程度[27],既考虑了风险投资机构投资的行业数量,也考虑到了各个行业的重要性,见式(1)所示。

其中,pij表示在选定的时间段内,风险投资机构i投资于行业j的百分比,ln(1/pij)表示该行业所占的比重。熵值的变化范围从0到lnn,极端的情况当熵值为0时,代表该机构将其投资活动完全集中于一个领域或者行业,知识多样化程度最低,专业化程度最高;相对的若熵值为lnn时,代表该机构的知识资源在各个领域或行业里的平均分布,表明知识多样化程度越高。

3.调节变量:投资阶段

创业企业发展阶段不同,风险投资机构面临的不确定性程度也不同,处于越早期发展阶段的创业企业,其不确定性程度越高。CVSource数据库中把创业企业的发展阶段划分早期、发展期、扩张期和获利期[26],本文采用定序数据分别将其赋值为1、2、3、4,对于任一风险投资机构在时间窗内投资的若干家创业企业来说,取其发展阶段的平均值作为投资阶段的度量值。

4.控制变量

通过对现有文献的梳理,本文发现影响风险投资机构退出绩效的其他因素可分为三类:风险投资机构特征、创业项目特征、风险投资市场环境特征。因此,依据前人的研究结论与研究方法[28],本文引入如下控制变量:(1)投资经验,用风险投资机构的累计投资轮次来测量;(2)风险投资机构的年龄,用从风险投资机构成立到投资时的总天数的自然对数来测量;(3)基金规模,用风险投资机构管理基金总额的自然对数来测量;(4)联合投资规模,用联合投资于某一创业项目的风险投资机构数来测量;(5)市场竞争,用投资年度所有风险投资机构管理的风险投资基金总额的自然对数来测量;(6)创业项目所处的地理区域,按珠三角、长三角、京津地区设置2个虚拟变量;(7)投资年度,按2008、2009、2010设置2个年份虚拟变量,共9个控制变量以使变量的偏差最小化,以提高研究的准确度[8][9]。

(三)模型估计

为检验前文所提理论假设,本文建立如下回归模型:

其中,Div与Sta表示风险投资机构的知识多样化程度及其所投资创业项目所处的发展阶段,Cul、Age、Siz、Coi、Mar分别表示风险投资机构投资经验、年龄、基金规模、创业项目的联合投资规模与风险投资市场竞争程度,Geo与Yea表示创业项目所处的区域及年份虚拟变量,vi与ei,t分别表示随机效应项与误差项。

四、经验检验与分析

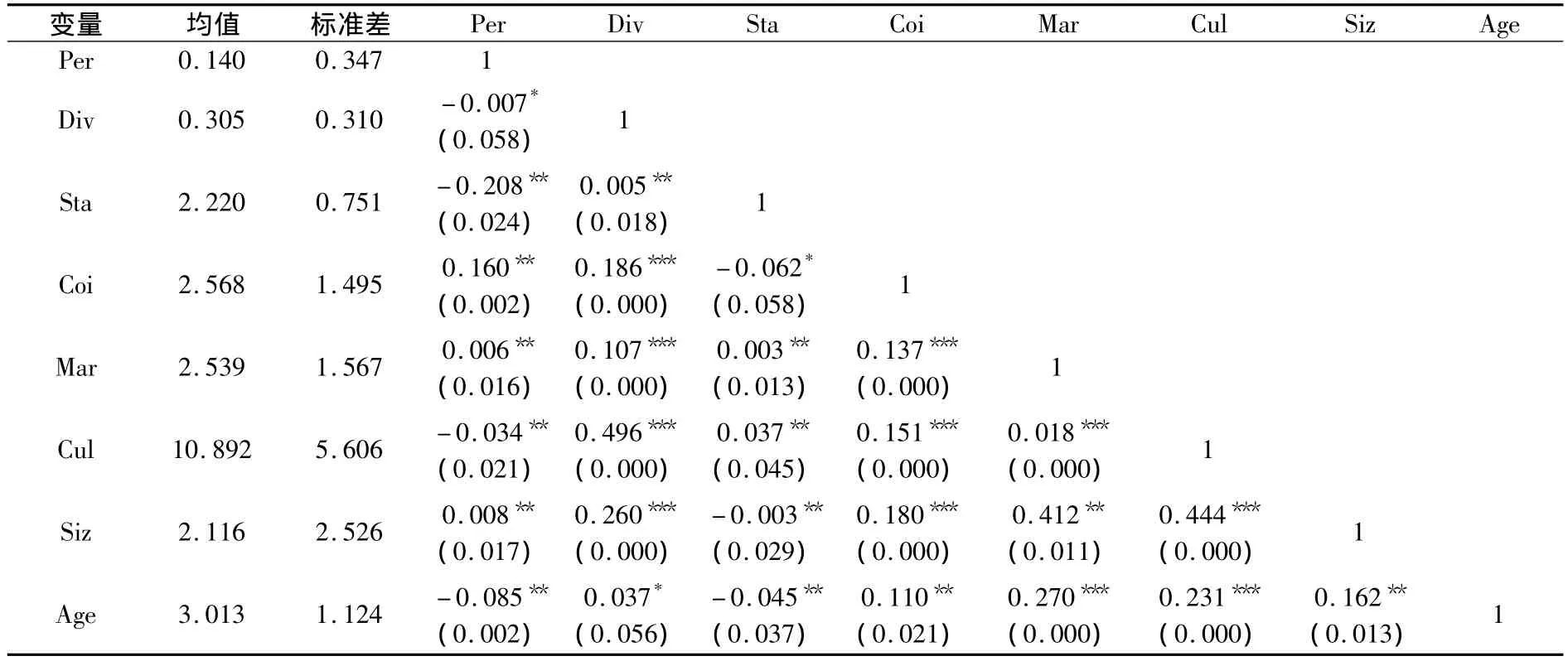

对各变量进行相关性分析,以了解各变量之间的相关关系状况是否与研究假设预测的趋势相符合,表1给出了各主要变量的均值、标准差、变量之间的相关系数以及样本量。由表1的描述性统计可知,风险投资机构知识多样化与退出绩效负相关,这与现有研究中关于知识多样化与组织绩效正相关的结论相反,说明风险投资机构知识多样化与其退出绩效之间可能存在曲线关系。表1显示投资阶段和退出绩效之间呈现负相关关系,说明投资阶段越靠前,退出绩效越差,这符合投资阶段越靠前,不确定性程度越大,风险越高的特征。

表1 描述性统计与相关系数(N=783)

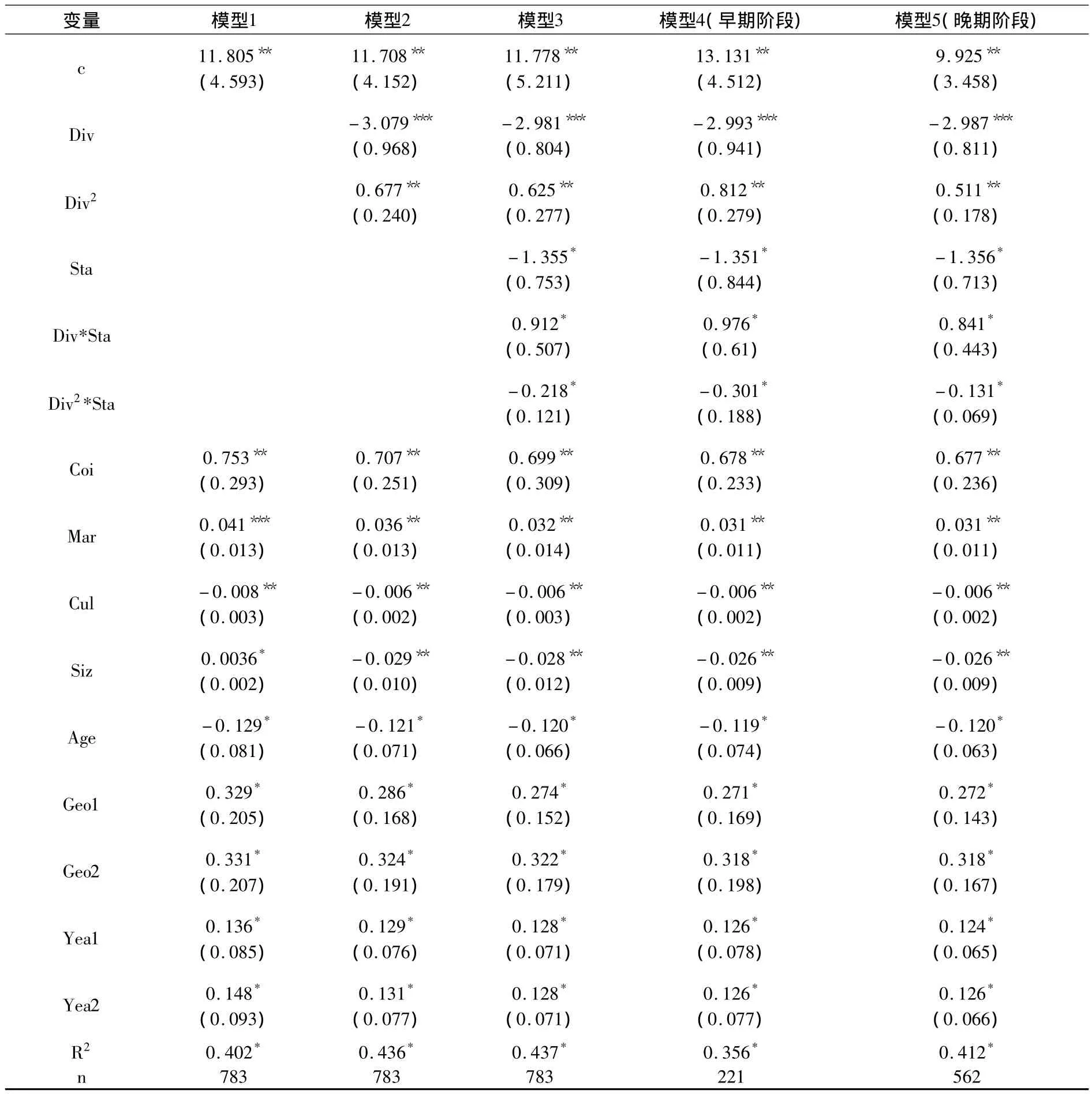

表2为层级回归模型结果。模型1是仅包括控制变量的基本模型。模型2是将知识多样化程度及其平方项纳入回归方程,分析其对退出绩效影响的主效应模型。模型2结果表明,风险投资机构知识多样化程度的平方项对其退出绩效有显著正向影响,意味着风险投资机构知识多样化程度与其退出绩效的关系是U型关系,即在知识低度多样化程度下,风险投资机构知识多样化与退出绩效之间存在显著负向相关关系,在知识高度多样化程度下,风险投资机构知识多样化与退出绩效之间存在显著正向相关关系。假设1得到支持。

表2 知识多样化、投资阶段与退出绩效的关系

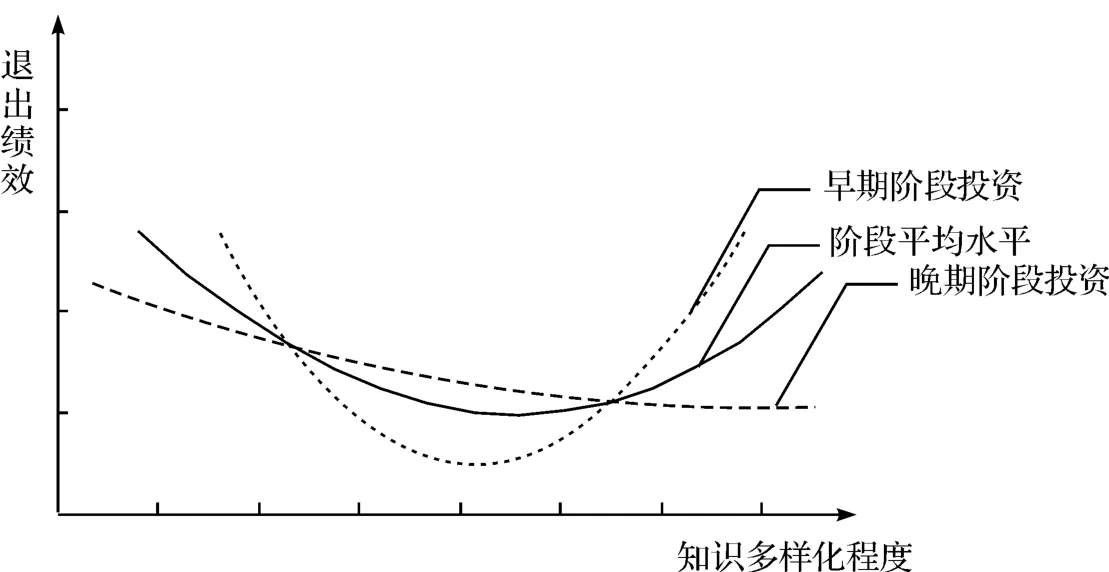

模型3是加入了投资阶段、投资阶段与知识多样化的交互项、投资阶段与知识多样化平方交互项的全模型。从模型3的回归分析结果可以看到,在加入投资阶段的调节后,风险投资机构知识多样化与退出绩效的关系仍然是U型关系,但是这种U型关系变弱了。这只能说明投资阶段调节了风险投资机构知识多样化与退出绩效的关系,但是并不能准确说明投资阶段对多样化与退出绩效关系的调节作用。模型4与模型5分别考察了早期阶段投资和晚期阶段投资子样本下,风险投资机构知识多样化与退出绩效之间的关系。对比回归分析结果发现,早期阶段的投资,其退出绩效与多样化以及退出绩效与多样化平方项的关系比晚期阶段的投资显著,这为假设2提供了支持。为了进一步证实投资阶段对风险投资机构知识多样化与退出绩效之间关系的影响,本文绘制了投资阶段的调节效应图(如图1所示)。由图1可知,相较于晚期阶段投资,早期阶段投资下,风险投资机构知识多样化与投资绩效的U型关系更为显著。

从上述分析结果可以看出,本文的两个假设都得到了验证。风险投资机构知识多样化与退出绩效的直接关系是一种U型关系,低水平或者高水平的知识多样化都会导致较高的退出绩效,而中等水平的知识多样化会导致最差的退出绩效。这表明风险投资机构既能从高度专业化(低水平多样化)中受益,也能从多样化的知识存量中受益,而且这种作用还会受投资阶段的调节。在早期阶段的投资中,高水平的知识多样化产生的退出绩效最好。这表明知识多样化可以为风险投资机构提供多样化的知识,相对晚期阶段的投资,这些知识在早期阶段投资时更有益。

图1 投资阶段对风险投资机构知识多样化与退出绩效关系的调节作用

为了进一步检验上述研究的稳健性,我们采取以下两种方法:第一,采用赫芬达尔指数测度风险投资机构知识多样化程度,并进行了相应的回归;第二,仅采用IPO退出方式,计算退出绩效,并重复了前面的回归。采用这两种方法后,尽管回归结果有较大差异,但基本结论仍然一致,限于篇幅,回归结果未在正文呈现。

五、结 语

已有的许多研究结果反映知识多样化程度与组织绩效之间存在正向或负向的线性影响,仅有少量研究以曲线模型研究两者关系。本文探讨了风险投资机构知识多样化程度与退出绩效之间的关系问题。研究结果表明,风险投资机构知识多样化程度与其退出绩效存在U型关系,即在知识低度多样化程度下,风险投资机构知识多样化与退出绩效之间存在显著负向相关关系,表明专业技能与学习、吸收能力等深度专业知识对组织绩效的重要作用,这与知识观和组织学习的文献研究结论一致;在知识高度多样化程度下,风险投资机构知识多样化与退出绩效之间存在显著正向相关关系,表明解决复杂问题和引导创业企业向多轨道发展能力的多样化知识非常重要,这符合组织的适应性与灵活性的相关研究结论。本研究还引入投资阶段作为调节变量,分析其对风险投资机构知识多样化与其退出绩效之间关系的作用机理,结果表明,投资阶段调节了风险投资机构知识多样化与退出绩效之间的关系,与晚期阶段投资相比,在早期阶段投资的环境下,这种U型关系更显著。本文为风险投资机构,根据创业项目所处发展阶段,选择专业化还是多样化投资策略提供了科学依据。

本文仍存在以下局限性。第一,运用间接度量方法测度风险投资机构退出绩效。鉴于现有数据不够完善、缺失较多,本文与以往大多数学者一致,采用IPO和M&A退出方式来间接度量风险投资机构退出绩效。但实际上每个创业企业带给风险投资机构的收益率不尽相同,未来随着中国风险投资业的发展和数据的完善,采用投资收益率来度量投资绩效,将会使结果更加可靠和准确。第二,以CV Source数据库的数据为样本,未对数据的可靠性进行分析和论证。参考国内外相关研究多使用大型商业数据库的数据作为研究样本的做法[8][9],本文数据采集于国内两大商业数据库之一的CV Source,我们发现CV Source中存在不少数据缺失、遗漏以及错误等问题。因此,CV Source的数据质量也可能会影响本文的研究结论。

[1]李晓翔,霍国庆.搜索对产品创新一定有用吗?——知识处理能力的调节效应研究[J].商业经济与管理,2013,(2):43-49.

[2] Cantwell,J.,Hang,F..Technological complexity and the evolving structure of MNC subsidiary knowledge accumulation [J].Journal of Industrial and Business Economics,2011,38(4):5 -33.

[3] Suzuki,J.,Kodama,F ..Technological diversity of persistent innovators in Japan:Two case studies of large Japanese firms[J].Research Policy,2004,33(3):531-549.

[4] Huang,Y.F.,Chen,C.J..The impact of technological diversity and organizational slack on innovation [J].Technovation,2010,30(7):420-428.

[5]何郁冰,陈劲.技术多元化战略与企业竞争优势关系研究述评[J].科研管理,2013,(5):10-20,31.

[6] Cohen W.M.,Levinthal D.A..Absorptive capacity:A new perspective on learning and innovation[J].Administrative science quarterly,1990,35(1):128-152.

[7] Grant R.M..Prospering in dynamically-competitive environments:Organizational capability as knowledge integration[J].Organization Science,1996,7(4):375 -387.

[8]党兴华,董建卫,吴红超.风险投资机构的网络位置与成功退出:来自中国风险投资业的经验证据[J].南开管理评论,2011,(2):82-91,101.

[9]党兴华,董建卫,杨敏利.风险投资机构网络位置影响成功退出的机理[J].科研管理,2012,(10):129-137.

[10] Zollo M.,Winter S.G..Deliberate learning and the evolution of dynamic capabilities[J].Organization Science,2002,13(3):339-351.

[11]Van Den Bosch F.A.J.,Volberda H.W.,De Boer M..Coevolution of firm absorptive capacity and knowledge environment:Organizational forms and combinative capabilities[J].Organization Science,1999,10(5):551 -568.

[12] Grant R.M.,Baden-Fuller C..A knowledge accessing theory of strategic alliances[J].Journal of Management Studies,2004,41(1):61-84.

[13] Simon H.A..Bounded rationality and organizational learning[J].Organization Science,1991,2(1):125-134.

[14] Kogut B.,Zander U..Knowledge of the firm,combinative capabilities,and the replication of technology[J].Organization Science,1992,3(3):383-397.

[15] Ahuja G.,Katila R..Technological acquisitions and the innovation performance of acquiring firms:A longitudinal study[J].Strategic Management Journal,2001,22(3):197 -220.

[16] Rosenkopf L.,Nerkar A..Beyond local search:Boundary-spanning,exploration,and impact in the optical disk industry[J].Strategic Management Journal,2001,22(4):287 -306.

[17] Stuart T.E.,Podolny J.M..Local search and the evolution of technological capabilities [J].Strategic Management Journal,1996,17(S1):21-38.

[18] Quintana-Garcia C.,Benavides-Velasco C.A..Innovative competence,exploration and exploitation:The influence of technological diversification[J].Research Policy,2008,37(3):492-507.

[19] March J.G..Exploration and exploitation in organizational learning[J].Organization Science,1991,2(1):71 -87.

[20] Gavetti G.,Levinthal D.A.,Rivkin J.W ..Strategy making in novel and complex worlds:The power of analogy[J].Strategic Management Journal,2005,26(8):691 -712.

[21] Fleming L.,Sorenson O..Technology as a complex adaptive system:Evidence from patent data [J].Research Policy,2001,30(7):1019-1039.

[22] De Clercq D.,Fried V.H.,Lehtonen O.,Sapienza H.J..An entrepreneur's guide to the venture capital galaxy [J].The Academy of Management Perspectives,2006,20(3):90 -112.

[23]沈丽萍.风险投资对中小企业自主创新的影响——基于创业板的经验数据[J].证券市场导报,2015,(1):60-64.

[24] Gupta A.K.,Sapienza H.J..Determinants of venture capital firms'preferences regarding the industry diversity and geographic scope of their investments[J].Journal of Business Venturing,1992,7(5):347 -362.

[25] Nikoskelainen E.,Wright M..The impact of corporate governance mechanisms on value increase in leveraged buyouts[J].Journal of Corporate Finance,2007,13(4):511-537.

[26]党兴华,张晨,王育晓.风险投资机构专业化与投资绩效——来自中国风险投资业的经验证据[J].科技进步与对策,2014,(12):7-11.

[27] Palepu K..Diversification strategy,profit performance and the entropy measure[J].Strategic Management Journal,1985,6(3):239-255.

[28]王曦,党兴华.本地偏好对退出绩效的影响研究——基于中国本土风险投资机构的经验检验 [J].科研管理,2014,(2):111-118.

猜你喜欢

家庭影院技术(2021年5期)2021-07-21

数学年刊A辑(中文版)(2021年1期)2021-06-09

意林(2021年2期)2021-02-08

甘肃教育(2020年2期)2020-09-11

甘肃教育(2020年14期)2020-09-11

当代陕西(2019年8期)2019-05-09

中学历史教学(2016年9期)2016-03-01

当代经济(2015年4期)2015-04-16

人间(2015年21期)2015-03-11

汽车与新动力(2014年5期)2014-02-27