客户依赖性与公司现金持有决策——基于2007-2013年制造业上市公司的经验证据

2015-05-29 02:45:36王俊秋毕经纬

财经论丛 2015年12期

王俊秋,毕经纬

(华东理工大学商学院,上海 200237)

一、引 言

现金持有决策是反映公司经营和财务战略的一项重要决策,具有风险管理功效[1][2][3],能帮助企业应对环境的不确定性[4][5];使企业获得相对行业竞争对手更多、更好的投资机会,增强企业在产品市场的竞争优势[6][7][8]。因此,抵御环境的不确定性[4]和可能出现的市场经营风险[5]、行业竞争引致的市场份额掠夺风险[1][3]等风险冲击,即预防性动机是影响企业高现金持有水平的重要因素。近年来国外学者开始从客户依赖性视角研究利益相关者与公司现金持有[9]等财务决策的关系。

研究表明,公司和主要客户达成关系型交易,交易双方一般会通过关系专用性投资维持长期的合作关系。对公司而言,与主要客户之间的关系型契约是一柄双刃剑[9]。一方面,该关系型契约有助于促进上下游企业间的整合和信息共享,改善公司的盈利能力[10]。由于大客户更容易获取公司的私有信息,还可以发挥信号传递和监督职能,存在大客户的IPO公司发行定价更高、IPO后经营业绩更好[11]。另一方面,客户关系也可能增加公司风险。当公司的大部分销售主要依赖一个或几个大客户时,客户丧失将导致关系专用性投资的价值贬损,给公司带来高额的转换成本,导致其现金流量风险和财务困境风险[12][13],最终影响公司的现金持有[9]、资本结构[14]、股利分配[12]和会计信息披露[15][16][17]等财务决策。目前,国内鲜有文献研究客户依赖性与公司现金持有水平之间的关系,已有文献也未能深入探讨客户依赖性影响公司现金持有水平的作用机理。

基于上述原因,本文以2007-2013年沪深A股制造业上市公司为研究样本,实证检验客户依赖性对公司现金持有水平的影响。由于关系专用性投资的锁定效应[18]和产品市场竞争的掠夺风险将增加公司的财务困境概率[19][20],我们进一步从关系专用性投资和产品市场竞争视角揭示客户依赖性影响公司现金持有的作用机理。本文可能的研究贡献包括:第一,国内关于现金持有影响因素的研究,主要考察投资者保护[21]、政府质量[22]、产品市场竞争[3]和内部控制[23]等公司治理因素对现金持有水平的影响,本文从客户依赖性视角拓展现金持有影响因素的研究文献。第二,关于客户依赖性及其经济后果,国内研究刚刚起步,相关文献主要从交易成本[24]、审计师选择[25]和审计收费[26]等角度检验客户依赖性对供应链的整合效应、信号传递和监督职能。本文基于公司现金持有决策对客户依赖的经济后果展开分析,丰富和深化了客户依赖性与公司财务决策关系的研究文献。

二、文献回顾与研究假设

(一)客户依赖性与公司现金持有水平

客户是公司重要的利益相关者,对公司的战略和经营等决策具有决定性影响。大客户的存在有利于供应链的资源整合和信息共享,促进供应商提高资产运营效率、降低成本费用,改善盈利能力和公司价值[10][11][24]。但是,客户关系也可能暗含风险。当公司的大部分销售主要依赖一个或几个大客户时,客户关系将给企业带来以下风险:第一,现金流量风险。客户并没有就未来是否继续购买公司产品作出明确承诺,大客户可能会随时中断交易、寻找新的战略合作伙伴或者因财务状况不佳而破产。客户的丧失将导致公司销售收入和现金流量的大幅下降[13];平均而言,每丧失一个大客户,公司营业利润将下滑33.81%[9]。Fabbri等 (2010)等指出,由于为主要客户提供了更多的商业信用,一旦该客户破产,公司将因为无法收回巨额的应收款项而面临预期现金流量的损失风险[27]。所以,主要客户的破产公告给公司股票价格带来了显著的负面影响[28]。第二,财务困境风险。客户依赖性将增加公司的融资成本,提高公司陷入财务困境的可能性。例如,对主要客户的依赖显著提高了公司的系统性风险和股权融资成本[13];客户恶化的财务状况将拖累公司,存在大客户的公司更可能出现贷款违约和失败,银行则对这类公司的贷款契约设置了更为严格的限制性条款、更短的贷款期限和更高的贷款利息[29];客户依赖增加了公司的财务困境风险,而审计师具有识别此类风险的能力,更可能对客户依赖性高的公司出具持续经营问题的审计意见[30]。

持有现金作为公司风险管理的重要工具,近期受到理论界和实务界的广泛关注。预防性的现金持有能够帮助企业缓冲现金流的波动风险[4]、应对日益增加的市场经营风险[5];随着产品市场竞争导致的掠夺性风险的加剧,公司往往采取现金持有这一有效的避险工具以防备较高的市场竞争风险[1][3];尤其对于融资约束公司来说,当面临较高的融资成本和较小的融资机会时,现金储备的避险功能更有助于其抵御行业竞争风险[31][32]。可以预期,当公司的大部分销售主要依赖一个或几个大客户时,为了预防客户关系及其引致的现金流量风险和财务困境风险,公司会提高现金持有水平[9]。并且,随着对客户依赖的增加,公司丧失客户的成本更高、面临的现金流量风险更大,更可能陷入财务困境,应持有更多的现金以预防和规避未来的不确定性及风险。

H1:其他条件相同时,客户依赖性与公司现金持有水平显著正相关。

(二)客户依赖性、关系专用性投资与公司现金持有水平

Williamson(1985)指出,关系专用性投资是针对特定契约关系进行的,其目的在于维持与特定交易伙伴的长期交易关系。一旦企业作出关系专用性投资,即对其他缔约主体产生依赖;而且,专用性程度越大,其对契约关系维持的依赖性越强。同时,关系专用性资产具有有限的可重新调配使用价值;如果其他缔约主体不能履约或提前退出,事前的专用性投入难免部分或全部成为沉没成本。因此,关系专用性投资的实质是一种锁定效应[18],一定程度上锁定了缔约主体之间的关系。关系专用性投资的锁定效应可以为企业创造竞争优势和关系租金[33],也构成了缔约者的私人履约资本,终止交易关系将导致专用性投资的潜在资本损失。

公司与主要客户达成关系型交易,供应商/客户关系的建立通常需要长期购买承诺和关系专用性投资。当公司的销售对象主要集中于一个或几个大客户时,公司产品极可能是根据客户的特定需求而定制的[34],公司也更可能进行关系专用性投资[15],例如,为某一重要客户研究或开发一台专用设备、引进新的存货管理系统等。此时,公司资产对大客户形成较强的专用性。如果主要客户陷入破产清算或与公司终止交易,专用性价值将会受损[35];专用性程度越高,其被重新配置于其他用途时需要耗费的成本越多、价值损失越大[14]。关系专用性投资的锁定效应及其潜在资本损失增加了公司的固定成本和经营杠杆,提高了其财务困境概率[20]。

因此,为了保护关系专用性投资价值以及避免交易终止给公司带来的毁灭性损失,供应商有强烈的动机维持与客户之间的交易关系。国外研究者发现,当关系专用性投资较多时,公司更倾向于操控盈余以满足客户对其未来前景的预期[15];客户依赖度与会计稳健性显著正相关,公司通过披露高质量的会计信息向客户提供了一种可置信承诺[16];客户依赖性显著提高了公司自愿披露业绩预告的动机,尤其当关系专用性资产较为重要时,客户依赖程度高的公司将更及时、更频繁地披露业绩预告以传递其履约承诺[17]。除了积极维护与主要客户之间的交易关系外,客户依赖性高的公司也将采取较为保守和稳健的财务政策来抵御关系专用性投资可能引致的财务困境风险,包括保持较低的财务杠杠[14]、减少股利支付[12]或持有更多现金[9]等。

由于专用性投资锁定了公司对主要客户的依赖关系,可以推测,当发生关系专用性投资后,客户依赖性高的公司将通过增加现金持有来向客户传递其财务健康的履约信号,增强客户对未来长期交易关系的稳定预期,从而达到保护关系专用性投资价值的目的;公司也将更可能充分利用现金储备的避险功能来防范潜在的关系专用性投资损失及其引致的财务困境风险。

H2:其他条件相同时,关系专用性投资将显著增加客户依赖性与公司现金持有水平之间的正相关关系。

电站、水库侧安装有计量、采集、上传功能的终端,通过无线装置传送至接收主站,经过主机处理进入专设网站,各电站业主和管理人员通过计算机、手机上网,根据各自用户名及密码进入电站网页,浏览本流域内雨量站的降雨量、水库水位及库容、电站发电运行实时情况;根据上游降雨、水库现有库容、计算机给出的电站出力指导性曲线,电站管理人员可发出发电出力指导性指令。不可上网的手机也可通过短信形式了解自己电站的发电运行实时情况。

(三)客户依赖性、产品市场竞争与公司现金持有水平

产品市场竞争主要通过调节产品市场的掠夺风险来影响公司的财务战略[3]。产品市场竞争会导致公司销售下降和市场份额萎缩,内外部融资能力减弱[19];当融资约束降低了公司投资于高成长机会的能力时,公司就会面临来自竞争对手的掠夺威胁[36];高财务杠杆公司因其市场份额更容易被低财务杠杆的竞争对手掠夺而更可能被迫提前退出市场[19]。随着产品市场竞争加剧,公司面临的市场份额减少、投资机会损失和被竞争对手掠夺的风险增高。而在降低竞争市场的掠夺风险方面,较高的现金持有具有与衍生金融工具相同的避险功效[2];公司现金持有量与行业竞争程度显著正相关,充裕的现金储备可以通过减少企业对外部融资的依赖、进而降低投资不足来发挥其风险管理职能[1]。不仅如此,公司现金持有还具有竞争效应[6][8]。一方面,当投资机会在公司间存在激烈竞争时,充裕的现金储备可以帮助企业获得相对竞争对手更多和更好的投资机会,从而得到更多的市场份额,增强企业的战略竞争优势[8]。另一方面,企业持有更多现金实际上向竞争对手作出了进一步扩充产能和增加投资水平等可信承诺[7],这种以攻击性为目的的可信承诺能够对竞争对手和潜在进入者形成有效地威慑和遏制,使得产品市场竞争按照有利于企业的方式运行,最终会间接改变产品市场竞争业绩[6][8]。

可以预期,产品市场竞争将显著增加客户依赖度与公司现金持有水平之间的正相关关系。这是因为,第一,产品市场竞争过程中必然出现价格战或营销战,公司利润和现金流量也随之下降,现金匮乏的公司更容易陷入财务危机,引起客户出于自身风险控制的考虑,采取对公司经营雪上加霜的行动[37],即产品市场竞争很可能会提高现金匮乏公司的客户丧失风险。此时,相对于客户依赖度低的公司,当公司的大部分销售主要依赖一个或几个大客户时,主要客户丧失对公司市场份额减少的影响更大、其面临的被掠夺风险更高。预期到以上风险,处于高产品市场竞争行业且客户依赖度高的公司更可能会增持现金以采取旨在抵御掠夺风险、保护市场份额的投资活动。第二,在竞争激烈的行业,客户依赖度高的公司将更重视客户关系的维护。而高现金持有也是公司保持竞争优势的一种战略选择,高现金持有的竞争效应实际上向客户传递了公司能够在产品市场竞争中获取优势地位的战略履约承诺和履约能力,包括通过增加产出实现低价竞争、率先发动掠夺攻势以侵占现金匮乏竞争对手的市场份额、对竞争对手产生可信的威慑作用以提高产品市场业绩等。

H3:其他条件相同时,产品市场竞争将显著增加客户依赖性与公司现金持有水平之间的正相关关系。

三、研究设计

(一)研究模型和变量定义

为了检验本文的研究假设,我们构建了以下三个计量模型:

模型中各变量的定义如下:

1.被解释变量

2.解释变量

模型中的主要解释变量包括客户依赖性(Customer)、关系专用性投资(RSI)和产品市场竞争(Competition)。关于客户依赖性,我们分别用上市公司年报所披露的“向前五名客户的销售金额合计占总销售额的比例”(FiveRatio)和“向第一名客户的销售金额占总销售额的比例”(FirstRatio)来衡量客户依赖性,该指标越大,表明客户依赖性越高。根据研究假设1,可以预期模型(1)中Customer的回归系数β1显著为正。

借鉴Itzkowitz(2013)[9]和王雄元等 (2014)[26]方法,我们拟采用R&D投资来度量关系专用性投资。由于接近44%的样本公司没有发生研发支出,因此,我们设置了是否发生关系专用性投资的哑变量RSI,如果样本公司的研发支出/销售收入>0,RSI取值为1,说明公司对其客户发生了关系专用性投资;否则,SRI取值为0。根据研究模型(2),如果研究假设2成立,Customer×RSI的回归系数β3应该显著为正。

Nickell(1996)[38]、Januszewski等(2002)[39]指出,垄断租金可以准确描述单个企业在行业中的垄断势力,判断其在产品市场上面临的竞争程度。因此,我们以单个企业的垄断租金作为产品市场竞争的代理变量。参照韩忠雪等(2011)[3]的计算方法,垄断租金=(税前利润+当年折旧额+财务费用-资本总额×加权平均资本成本)÷销售总额。其中,资本总额=权益资本+短期负债+长期负债;加权平均资本成本=(权益资本÷资本总额)×权益资本成本+(短期债务÷资本总额)×短期债务成本+(长期债务÷资本总额)×长期债务成本;权益资本成本=无风险收益+系统风险×市场组合的风险溢价,无风险收益为一年期银行存款利率,系统风险和市场收益数据来源于CSMAR数据库;短期债务成本为银行一年期的贷款利率,长期债务成本为三至五年中长期贷款利率。根据以上计算公式,垄断租金越高,说明该企业面临的产品市场竞争程度越低。如果研究假设3成立,模型(3)中Customer×Competition的回归系数β3应该显著为负。

3.控制变量

为了尽可能准确地研究客户依赖性与公司现金持有水平之间的关系,参考韩忠雪和周婷婷(2011)[3]、Itzkowitz(2013)[9]和陈德球等(2011)[22]、杨兴全和孙杰[40]等文献,我们还控制了以下变量:Size代表公司规模,等于公司总资产的自然对数;Lev代表财务杠杆,等于公司的资产负债率;Bank代表银行借款比率,等于(短期借款+长期借款)/总负债;ROA代表盈利能力,等于公司的总资产收益率;CAPEX为公司资本支出,等于资本支出/(总资产-现金及现金等价物);CF为现金流量,等于经营活动现金流量净额/(总资产-现金及现金等价物);NWC代表公司净营运资本,等于(净营运资金-现金及现金等价物)/(总资产-现金及现金等价物);BM度量公司的成长机会,等于资产账面价值与市场价值之比;Dividend是公司是否发放现金股利的虚拟变量,发放股利取值为1,反之为0;SOE是公司终极产权性质的虚拟变量,国家控股公司取值为1,反之为0。最后,Fixed_Effect代表行业和年份等固定效应,限于篇幅,本文没有在回归结果中列示。以上控制变量的选取和定义与国内外相关文献基本保持一致。

(二)样本和数据

相对于其他行业,制造业公司的客户一般比较稳定,公司更换客户的成本也比较高,主要客户对公司的影响可能更大[14][25]。同时,自2007年我国年报披露准则才开始对客户信息披露做出明确规定。因此,本文以2007-2013年沪深A股制造业上市公司为初始样本,剔除ST和*ST公司、样本期间公司所处行业发生变更以及数据缺失的公司,最终得到4556个样本。由于并非所有公司都披露前五大客户明细信息,当以第一大客户销售占比(FirstRatio)衡量客户依赖性时,样本减少到2924家公司。最后,为了消除极端值的影响,我们对所有连续变量进行了1%的winsorize处理。本文所有财务数据、系统风险、市场收益和终极产权性质等数据来源于CSMAR数据库,代表关系专用性投资的研发支出数据取自Wind金融数据库,客户依赖性数据根据上市公司年报所披露的“向前五名客户的销售金额合计占总销售额的比例”及客户明细金额手工收集整理。

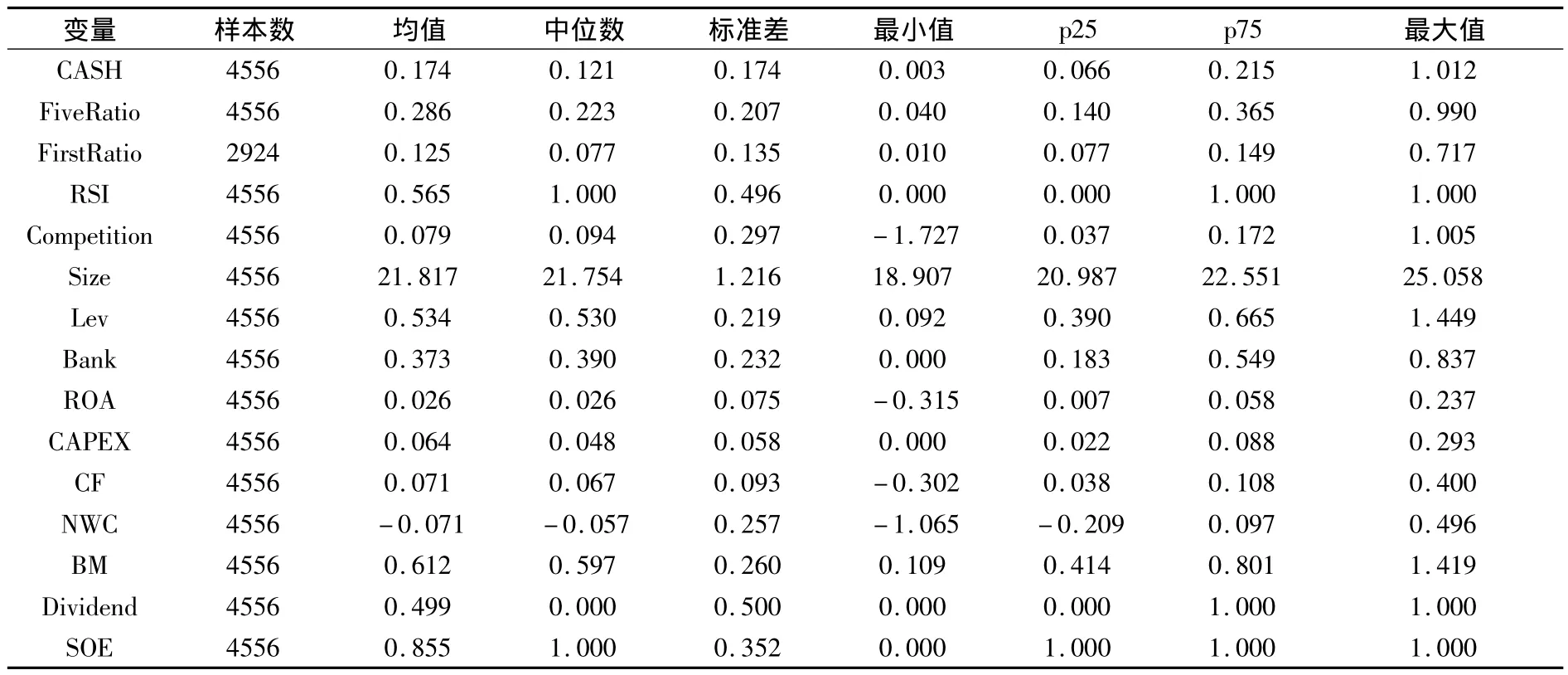

表1是主要变量的描述性统计结果。可以发现,我国制造业上市公司现金持有水平的均值为0.174,中位数为0.121,最小值为0.003,最大值达到1.012,公司间现金持有水平存在较大差异。前五大客户销售比例最高接近1,最低为4.0%,均值为28.6%;第一大客户销售比例最高为71.7%,最低为1.0%,均值为12.5%,样本公司客户分布具有差异,部分公司的客户依赖性较高。此外,平均有56.5%的公司发生关系专用性投资;就市场竞争程度而言,最小值为-1.727,最大值为1.005,平均值为0.079,各个公司面临的竞争程度也存在明显差异。

表1 主要变量的描述性统计

四、实证检验结果与分析

(一)单变量分析

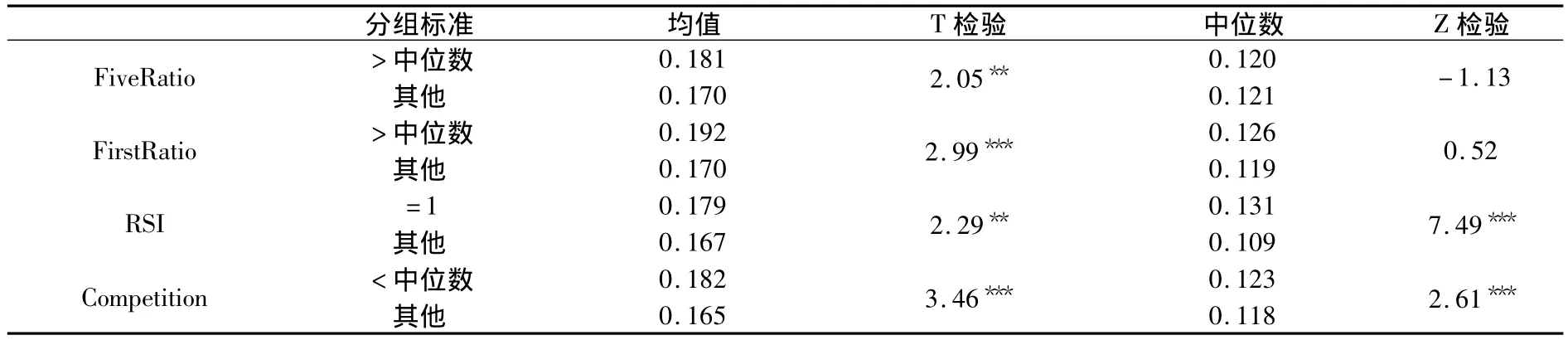

将样本公司按照前五大客户销售比例、第一大客户销售比例、产品市场竞争的中位数以及是否发生关系专用性投资分组,表2列示了两组样本现金持有水平的差异。平均而言,客户依赖性越高的公司,现金持有水平越高,均值T检验分别在5%和1%的水平显著。但是,两组样本的中位数差异不显著,可能的原因是客户依赖性与公司现金持有水平之间的关系受到其他因素的影响,需要利用多元回归控制这些变量作进一步检验。此外,相对于未发生专用性投资的样本组,当公司发生关系专用性投资时,将显著增加现金持有水平;在产品市场竞争激烈的样本组,公司现金持有的均值为0.182,中位数为0.123,显著高于产品市场竞争较低的样本组,基本符合现金持有的掠夺风险动机。

表2 单变量分析

(二)多元回归分析

1.客户依赖性与公司现金持有水平

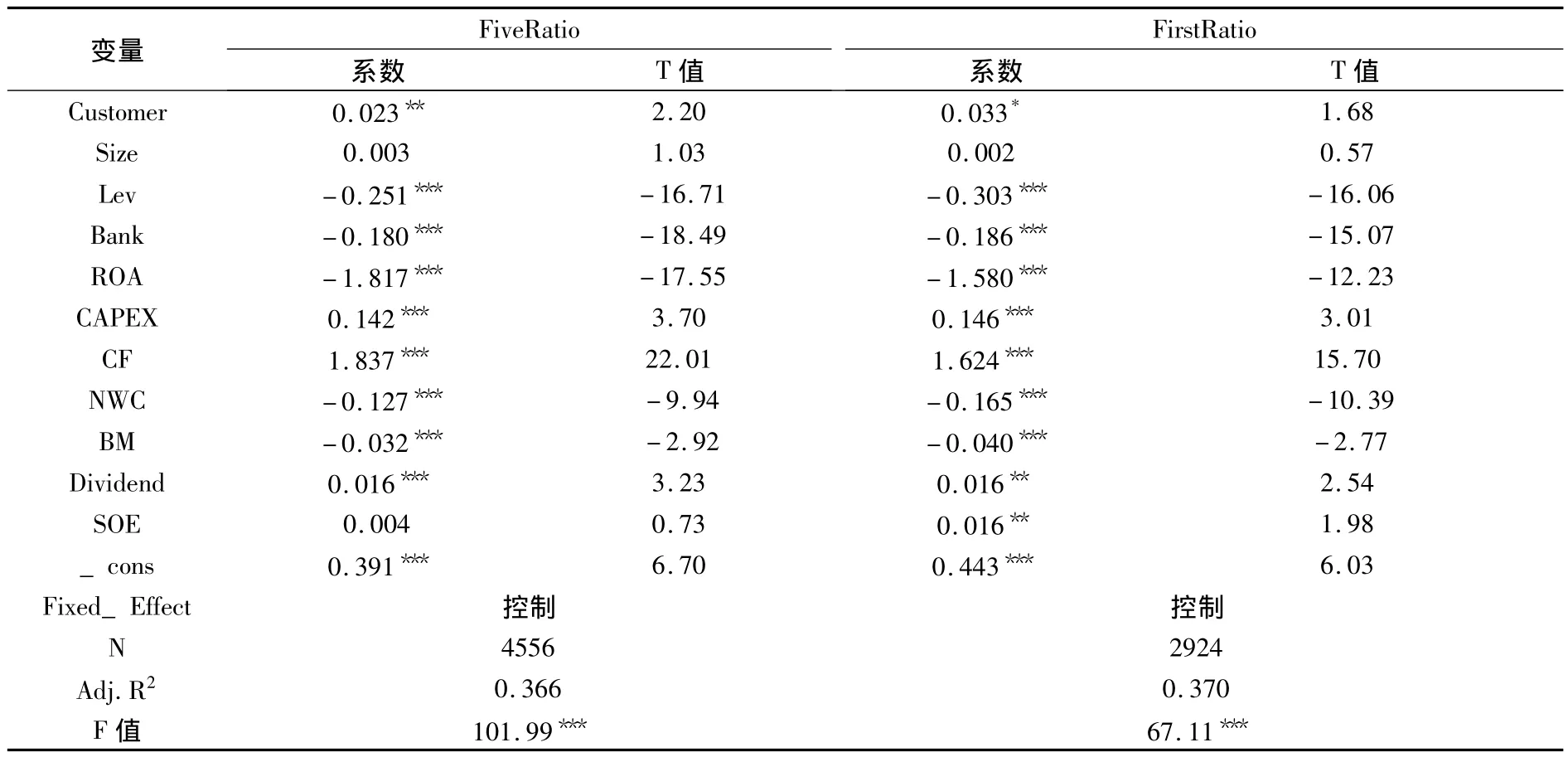

表3报告了研究假设1的多元回归结果。客户依赖性的两个代理变量FiveRatio和FirstRatio与公司现金持有水平分别在5%或10%水平上显著正相关,表明当公司的大部分销售主要集中于一个或几个大客户时,公司将显著提高现金持有水平以抵御客户依赖可能增加的风险,研究假设1得以验证。

表3 客户依赖性与公司现金持有水平

控制变量的回归结果与已有文献基本保持一致。其中,Lev、Bank和ROA的回归系数显著为负,可能的原因是财务杠杆越高、银行贷款越多以及盈利能力越好的公司,外部融资能力越强,因而相应降低了现金持有数量。NWC的回归系数显著为负,说明净营运资金 (扣除现金及现金等价物的营运资本)较多的公司一般持有较少的现金。BM代表公司的成长机会,BM越小,公司成长机会越大,BM的回归系数显著为负,表明成长性高的公司将保持较高的现金持有水平以避免陷入财务困境。CF和CAPEX的回归系数显著为正,说明我国制造业上市公司存在显著的现金—现金流敏感性和资本支出—现金流敏感性,即现金流量和资本支出越高的公司更愿意储备充裕的现金以预防融资约束问题。Dividend的回归系数显著为正,即支付股利的公司需要持有更多现金以避免现金短缺。当以第一大客户比例度量客户依赖性时,SOE的回归系数显著为正,即国家控股公司现金持有水平更高。

2.客户依赖性、关系专用性投资与公司现金持有水平

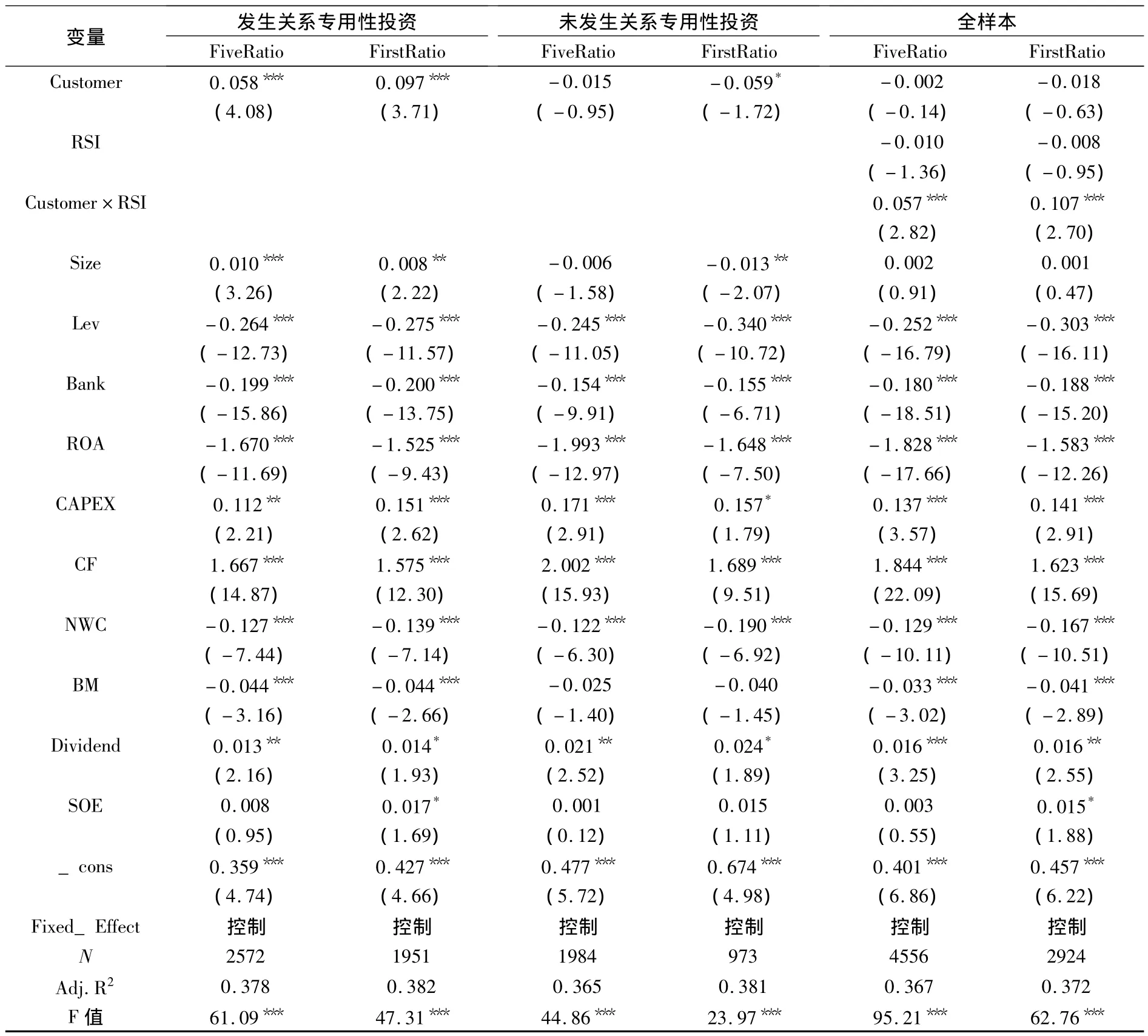

表4报告了研究假设2的多元回归结果。首先,我们以是否发生关系专用性投资将样本分为两组。分组检验结果显示,当公司作出关系专用性投资时,FiveRatio和FirstRatio的回归系数分别为0.058和0.097,并且显著性水平达到1%,即客户依赖性与公司现金持有水平显著正相关;但是,当公司没有投资于关系专用性资产时,FiveRatio与公司现金持有不存在显著的相关性,FirstRatio与公司现金持有在10%的水平负相关。分组检验结果初步说明专用性投资是影响客户依赖性与公司现金持有水平关系的重要因素。其次,根据全样本回归结果,FiveRatio和RSI的乘积项或FirstRatio和RSI的乘积项与公司现金持有水平的回归系数分别为0.057和0.107,并且显著性水平也达到1%。以上结果表明,当公司的大部分销售主要依赖于前五大客户或第一大客户时,关系专用性投资的锁定效应将提高公司的财务困境风险,公司更可能提高现金持有以降低陷入财务危机的可能性;同时,为了维持客户关系和保护关系专用性投资的价值,公司也将增加现金储备以向大客户传递其履约动机和履约能力,即关系专用性投资显著增加了客户依赖性与公司现金持有之间的正相关关系,从而验证了研究假设2。表4中控制变量的回归结果与表3基本相同,不再赘述。

表4 客户依赖性、关系专用性投资与公司现金持有水平

3.客户依赖性、产品市场竞争与公司现金持有水平

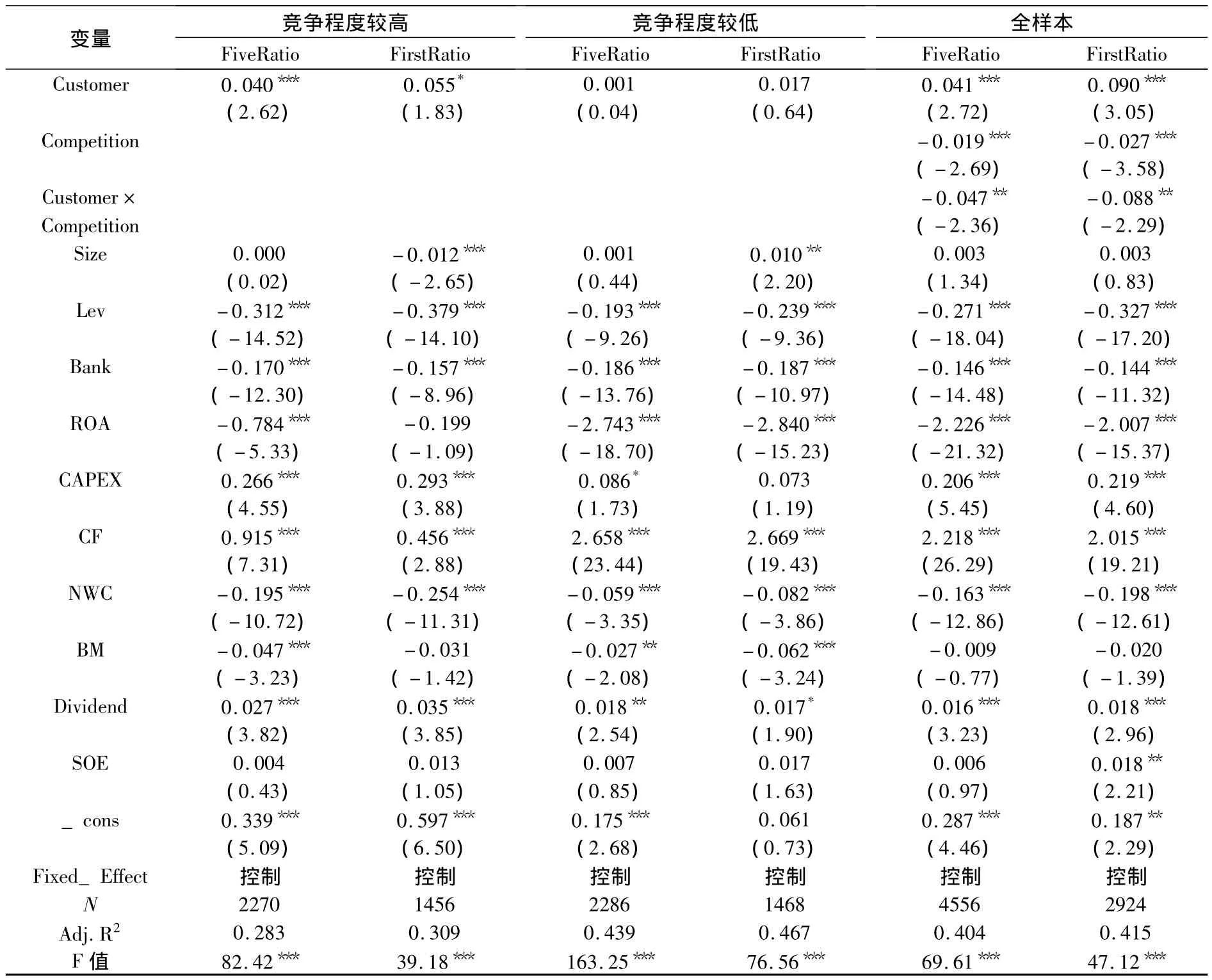

表5报告了研究假设3的多元回归结果。首先,我们根据产品市场竞争程度将样本分为两组。可以发现,在产品市场竞争较为激烈的样本组,前五大客户销售比例FiveRatio和第一大客户销售比例FirstRatio与公司现金持有水平显著正相关;在产品市场竞争程度相对较低的样本组,无论是前五大客户销售比例或第一大客户销售比例与现金持有都没有显著的相关性。其次,根据全样本回归结果,FiveRatio和FirstRatio与现金持有水平显著正相关,与研究假设1保持一致;Competition与公司现金持有在1%水平显著负相关,Competition越小,公司的垄断租金越低,面临的产品市场竞争越激烈,以上结果说明,随着产品市场竞争强度的增加,公司会提高现金持有水平以防止市场掠夺风险,即产品市场竞争对我国制造业上市公司现金持有的影响主要表现为掠夺风险动机;FiveRatio和Competition的乘积项或FirstRatio和Competition与公司现金持有在5%的水平显著负相关。分组和全样本检验结果表明,在高产品市场竞争行业,当公司的大部分销售主要依赖于一个或几个大客户时,为了避免大客户丧失带来的市场掠夺风险并保持竞争优势,更可能增加现金储备,研究假设3得以验证。

表5 客户依赖性、产品市场竞争与公司现金持有水平

(三)稳健性检验

我们还进行了以下稳健性测试:第一,考虑到行业因素对公司现金持有水平的影响,我们对公司现金持有水平进行行业调整,结论保持不变。第二,我们分别采用赫芬达尔指数 (HHI)和行业内上市公司数量来衡量产品市场竞争程度,主要研究结论保持一致。其中,赫芬达尔指数等于行业内各公司营业收入占行业总营业收入比重的平方和。

五、研究结论

公司与客户的关系日益成为学术界关注的热点问题。国外已有研究表明,客户关系将显著影响公司的业绩、风险水平和财务决策。关于客户依赖性及其经济后果,国内研究刚刚起步,相关文献主要从交易成本[24]、审计师选择[25]和审计收费[26]等角度检验客户依赖性对供应链的整合效应、信号传递和监督职能。与此同时,关于现金持有的影响因素,国内学者主要从公司治理视角展开研究。区别于以上文献,本文以2007-2013年沪深A股制造业上市公司为研究样本,分别采用“向前五名客户的销售金额合计占总销售额的比例”和“向第一名客户的销售金额占总销售额的比例”来衡量公司对客户的依赖程度,探讨了客户依赖性对公司现金持有水平的影响和作用机理。研究发现,客户依赖性越高的公司其丧失大客户的成本越高,更可能增持现金以预防客户关系可能引致的现金流量风险和财务困境风险。进一步,本文从关系专用性投资和产品市场竞争两个角度出发,分析了客户依赖影响公司现金持有水平的作用机理。结果表明,关系专用性投资的锁定效应提高了公司财务困境风险,显著增加了客户依赖性与现金持有之间的正相关关系;随着产品市场竞争的日趋激烈,客户依赖性高的公司也会持有更多现金以抵御市场掠夺风险并保持竞争优势。

研究结果有助于企业制定合理的现金持有决策以规避客户依赖可能引致的财务风险并保持产品市场竞争优势。但是也存在不足,如,很多公司没有披露前五大客户的具体信息,对客户依赖性指标的刻画尚不够细致;我们采用R&D投入来衡量公司的关系专用性投资,该度量方法的准确性和适用性有待商榷。后续研究中,我们会从股利政策、信息披露和资产定价等方面更加全面深入地探讨客户关系与公司财务行为的关系。

[1] Haushalter D.,Klasa S.,Maxwell F W..The influence of product market dynamics on a firm’s cash holdings and hedging behavior[J].Journal of Financial Economics,2007,84(3):797-825.

[2] Acharya V.,Almeida H.,campello M..Is cash negative debt?A hedging perspective on corporate policies[J].Journal of Financial Intermediation,2007,16(4):515-554.

[3]韩忠雪,周婷婷.产品市场竞争、融资约束与公司现金持有:基于中国制造业上市公司的实证分析[J].南开管理评论,2011,(4):149-160.

[4] Opler T.,Pinkowitz L.,Stulz R.,Williamson R..The determinants and implications of corporate cash holdings[J].Journal of Financial Economics,1999,52(1):3 -46.

[5] Bates T.W.,Kahle K.M.,Stulz R M..Why do U.S.firms hold so much cash than they used to?[J].Journal of Finance,2009,64(5):1985-2021.

[6]Fresard L..Financial strength and product market behavior:The real effects of corporate cash holdings[J].Journal of Finance,2010,65(3):1097-1122.

[7]张会丽,吴有红.超额现金持有水平与产品市场竞争优势——来自中国上市公司的经验证据 [J].金融研究,2012,(2):183-195.

[8]杨兴全,曾义,吴昊旻.货币政策、信贷歧视与公司现金持有竞争效应[J].财经研究,2014,(2):133-144.

[9]Itzkowitz J..Customers and cash:How relationships affect suppliers'cash holdings[J].Journal of Corporate Finance,2013,(19):159 -180.

[10] Patatoukas P..Customer-base concentration:Implications for firm performance and capital markets[J].The Accounting Review,2012,87(2):363-392.

[11]Johnson W.C.,Kang J.K.,Yi S..The certification role of large customers in the new issues market[J].Financial Management,2010,39(3):1425-1474.

[12]Wang J..Do firms relationships with principal customers/suppliers affect shareholders income?[J].Journal of Corporate Finance,2012,18(4):860-878.

[13]Dhaliwal D.,Judd JS.,Serfling M.,Shaikh S..Customer concentration risk and the cost of equity capital[R].SSRNWorking Paper,2014.

[14] Banerjee S.,Dasgupta S.,Kim Y..Buyer- supplier relationships and the stakeholder theory of capital structure[J].Journal of Finance,2008,63(5):2507-2552.

[15] Raman K.,Shahrur H..Relationship-specific investments and earnings management:Evidence on corporate suppliers and customers[J].The Accounting Review,2008,83(4):1041-1081.

[16]Hui K.,Klasa S.,Yeung E..Corporate suppliers and customers and accounting conservatism[J].Journal of Accounting and Economics,2012,53(1):115-135.

[17]Cao J.,Hsieh S.,Kohlbeck M..Do major customers influence voluntary corporate disclosure?[R].SSRN Working Paper,2013.

[18]Williamson O.E..The Economic Institutions of Capitalism:Firms,Markets,Relational Contracting[M].New York:Free Press,1985.

[19]Opler T.,Titman S..Financial distress and corporate performance[J].Journal of Finance,1994,49(3):1015 -1040.

[20]Irvine P.,Park S.,YIldIzhan C..Customer-base concentration,profitability and distress across the corporate life cycle[R].SSRN Working Paper,2014.

[21]罗琦,秦国楼.投资者保护与公司现金持有[J].金融研究,2009,(10):162-178.

[22]陈德球,李思飞,王丛.政府质量、终极产权与公司现金持有[J].管理世界,2011,(11):127-141.

[23]张会丽,吴有红.内部控制、现金持有及经济后果 [J].会计研究,2014,(3):71-78.

[24]郑军,林钟高,彭琳.法制环境、关系网络与交易成本——来自中国上市公司的经验证据[J].财经研究,2013,(6):51-62.

[25]张敏,马黎珺,张胜.供应商-客户关系与审计师选择[J].会计研究,2012,(12):81-86.

[26]王雄元,王鹏,张金萍.客户集中度与审计费用:客户风险抑或供应链整合[J].审计研究,2014,(6):72-82.

[27] Fabbri D.,Menichini A..Trade credit,collateral liquidation and borrowing constraints[J].Journal of Financial Economics,2010,96(3):413-432.

[28]Hertzel M.,Li Z.,Officer M.,Rodgers K..Inter-firm linkages and the wealth effects of financial distress along the supply chain[J].Journal of Financial Economics,2008,87(2):374 -387.

[29]Campello M.,Gao J..Customer concentration and loan contract terms[R].SSRN Working Paper,2014.

[30]Dhaliwal D.,Michas P.N.,Naiker V.,Sharma D..Major customer reliance and auditor going- concern decisions[R].SSRN Working Paper,2013.

[31] Almeida H.,Campello M.,Weisbach M..The cash flow sensitivity of cash[J].Journal of Finance,2004,59(4):1777-1804.

[32] Brown J.,Peterson B..Cash holding and R&D smoothing[J].Journal of Corporate Finance,2011,17(3):694-709.

[33] Dyer J.H..Specialized supplier networks as a source of competitive advantage:Evidence from the auto industry[J].Strategic Management Journal,1996,17(4):271 -291.

[34] Joskow P.L..Contract duration and relationship-specific investments:Empirical evidence from coal markets[J].The American E-conomic Review,1987,77(1):168-185.

[35] Titman S..The effect of capital structure on a firm's liquidation decision[J].Journal of Financial Economics,1984,13(1):137 -151.

[36] Campello M..Debt financing:Does it boost or hurt firm performance in products markets?[J].Journal of Financial Economics,2006,82(1):135-172.

[37] Maksimovic V.,Titman S..Financial policy and reputation for product quality[J].Review of Financial Studies,1991,4(1):175 -200.

[38] Nickell S..Competition and corporate performance[J].Journal of Political Economy,1996,10(4):724 -746.

[39] Januszewski I.S.,Jens K.K.,Joachim K.W..Product market competition,corporate governance and firm performance:An empirical analysis for Germany[J].Research in Economics,2002,56(3):299 -332.

[40]杨兴全,孙杰.企业现金持有量影响因素的实证研究——来自我国上市公司的经验证据[J].南开管理评论,2007,(6):47-54.

猜你喜欢

中国外汇(2019年18期)2019-11-25 01:41:50

数学年刊A辑(中文版)(2018年2期)2019-01-08 01:59:56

市场研究(2018年10期)2018-11-06 07:33:22

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

商情(2017年38期)2017-11-28 14:08:59

商周刊(2017年23期)2017-11-24 03:23:53

中国洗涤用品工业(2017年2期)2017-04-16 05:07:45

中国医疗美容(2015年1期)2015-07-12 10:06:32

浙江理工大学学报(自然科学版)(2015年12期)2015-03-01 02:54:53

中南财经政法大学学报(2013年1期)2013-09-25 08:28:24