空间溢出、环境规制与技术创新

2015-05-29 02:45:38王文普

财经论丛 2015年12期

王文普,印 梅

(南通大学商学院,江苏 南通 226019)

中国经济新常态的一个显著特征是资源环境压力急剧上升。环境污染不仅导致环境承载能力已经达到或接近上限,而且还伴随着巨大的经济损失。例如,2009年因环境污染给中国造成的直接经济损失约为1.8亿元[1]。从某种意义上说,造成环境承载能力下降的一个主要原因是缺乏先进的科学技术。因此,理解环境规制如何影响技术变化,对减缓环境压力来说具有重要的现实意义。

关于环境规制与技术变化关系的讨论,最具影响的观点是Porter假说。根据这一假说,适当的环境规制可能会产生“创新补偿”,这不仅降低了遵从规制成本,甚至还引发受规制企业获得某些竞争优势。因为环境规制为企业潜在的无效率与技术改进提供了有用的或新的信息,由于污染在本质上预示着资源的浪费或资源至少没有被充分使用。环境规制将减少企业技术创新中投资回报的不确定性。当前较高的新技术投入使企业形成一定的先行优势进而提升其长期竞争力,如果其他国家和地区最终将施加类似的严格的环境标准。环境规制也产生了某种压力,从而有利于企业克服“路径依赖”问题,激发企业从事创造性的思考与活动[2]。Porter假说的早期研究大都侧重于比较各种环境规制工具的理论模型,随着创新活动的度量变得可行而转向Porter假说的经验研究。例如,以美国专利数据为例,Popp(2002)发现专利申请数对环境规制引起的相对价格变化具有显著的反应[3]。Rehfeld(2007)等分析德国制造部门的公司数据,发现环境规制对环境产品创新具有弱的显著正影响[4]。一些国内研究也显示,我国的环境规制对技术变化有一定的激励作用。黄德春 (2006)等发现我国的环境规制在给企业带来直接成本的同时也激发了一定的技术创新动力[5]。王文普和陈斌 (2013)发现中国的环境规制总体上对环境技术创新具有显著的激励作用,当期环境规制强度具有显著的负影响,而滞后一期的环境规制强度却产生了显著的正影响[6]。王文普(2014)利用空间Tobit模型发现,环境规制对我国的环境技术创新不仅具有显著正的直接作用,而且还存在显著负的间接作用,造成环境规制总体上有不显著的影响[7]。这些研究显示环境规制与技术创新之间存在某种联系,但鲜有文献直接探讨环境规制影响技术创新的传导机制。

本文通过一个简单模型来考察环境规制影响技术创新的微观机制并推导出两个检验假设,利用中国1998-2010年内地30个省大中型工业企业数据进行检验,不仅从微观角度分析环境规制影响技术创新的机制,还考察地区间环境规制的相互影响。

一、环境规制影响技术创新的微观机制

借鉴范承泽(2008)等人的方法[8],本文考察环境规制影响技术创新的微观机制。设想企业通过选择技术创新投入来实现利润最大化,从而代表性企业的利润水平受其技术水平影响。在环境规制的情形中,企业的技术水平有两个主要来源:一是通过企业自主技术投入实现的技术创新;二是因环境规制引起的技术转移(扩散)[2][9][10]。因为环境规制干预对企业形成了一些约束与激励,进而影响到技术变化的过程[2]。对于后者,假设环境规制(E)越严厉,企业因环境规制引起的技术转移(t)就越多。这样,二者的关系可定义为:

假设T'(E)>0,意味着环境规制对技术水平的直接影响为正。

关于企业技术水平的第一个来源,我们假设该企业的自主技术创新(h)取决于三个因素:企业技术创新投入(C);环境规制(E)对企业技术创新投入效率的影响;来自相邻地区环境规制空间溢出的影响(S)。后两个因素对企业的技术创新来说也很重要。对受环境规制的部门来说,环境规制虽然给企业造成了直接成本的增加,但也可能激发企业的创新活动(包括技术创新),这些创新收益可能部分甚至全部冲抵环境规制引起的成本[11]。此外,由于环境规制具有正的外溢性,很可能引起国家和地区之间的策略性行为[12]。杨海生(2008)等发现中国省级政府在环境规制上存在相互攀比式竞争[13]。进而,我们定义企业技术水平函数为:

假设HC>0,HE>0,HS>0。我们设定企业的技术创新投入满足边际报酬递减规律,即HCC<0。HCE表示环境规制对企业技术创新投入效率的间接影响:HCE>0,说明随着一个地区环境规制的增强,在相同数量的研发支出下,企业的技术创新投入更有效率;HCE<0,则表示提高环境规制对企业技术创新投入效率有不利的影响。同理,HCS代表相邻地区环境规制的空间溢出对企业技术创新投入效率的影响。

结合(1)和(2)式,代表性企业的技术总水平可表示为来自于自主技术创新和因环境规制引起的技术转移之和,即Ω=T(E)+H(C,E,S)。于是,代表性企业利润可表示为:

其中,V(Ω)代表企业的价值函数,它是技术水平的函数且V'>0、V″<0。V″<0,意味着技术水平的提高对企业利润的影响满足报酬递减规律。因此,代表性企业的利润最大化的一阶条件为:

进一步地,我们得到代表性企业的技术创新投入函数为:

其中,(5)式是个隐函数,不能直接观察到环境规制及其空间溢出如何影响企业的技术创新投入。为识别环境规制影响技术创新的途径,我们对(4)式求解关于C和E的全微分,经整理后得到:

(6)式描述了环境规制对企业技术创新投入的总影响。由假设HCC<0、V'>0和V″<0可知,V'因而,当且仅当如下条件

成立时,则dC/dE<0,这意味着环境规制的增强将阻碍企业进行更多的技术创新投入。根据上述假设可知,V″HCT'<0,V″HCHE<0。从(7)式可以看出,当HCE有较小的正值(V'HCE也相应地有较小的正值)而V″相对较大时,则有dC/dE<0。

至于上述符号的经济含义,T'代表环境规制对企业技术创新水平带来的边际影响。T'值越大,表明环境规制越严厉,其对企业技术增长率的影响也越大。换句话说,环境规制的增强激发了企业从事更多的技术转移,对企业技术水平增长的直接贡献就越大。V″<0表示技术水平对企业利润的边际贡献率是递减的。V″的绝对值越小,表明边际报酬率的递减速度就越小。HCE>0代表环境规制对企业的技术创新投入具有补偿作用。HCE值越大,表明环境规制的增强对企业技术创新投入产生更加明显的边际激励作用。

综上可知,环境规制对企业技术创新投入产生了方向相反的两种影响,即替代作用和补偿作用。一方面,环境规制的干预促进了企业的技术水平(通过技术转移),从而可能降低企业技术创新的需求。特别是当V″HCT'绝对值越大,即随着环境规制的增强,企业技术水平的边际增长率(T')越大,技术水平对企业利润呈现更大的边际报酬率递减率(V″的绝对值越大),此时的替代作用就更加明显,即dC/dE<0。另一方面,环境规制可能对企业的技术创新投入产生补偿作用(HCE>0),进而激励企业从事更多的技术创新投入。因此,当且仅当上述的替代作用超过补偿作用时,环境规制的干预将不利于企业更多地从事技术创新投入。如果补偿作用等于替代作用,那么它的净影响将为零。根据上述分析,我们推导出本文的第一个检验假设:

假设1:环境规制的技术创新效应。当环境规制引起的技术转移对提高企业技术水平的边际影响较大,并且技术创新投入带来的技术进步对边际利润的影响相对较大时,只要环境规制引起的技术创新投入的补偿作用比较低,那么企业的技术创新投入将随环境规制干预的增强而减少。

接下来,我们考察环境规制的空间溢出对企业技术创新投入的影响。类似地,对 (4)式求解关于C和S的全微分,则有:

正如前面讨论的那样,(8)式中的分母为负。因此,当且仅当V'HCS+V″HCHS<0时,则dC/dS<0成立,表明环境规制的空间溢出对企业技术创新投入有不利影响。其中,HCS代表环境规制空间溢出对一个企业技术创新投入效率的影响。HCS值越大,说明环境规制空间溢出的影响就越大。而V″<0表示技术进步对企业利润的边际贡献率是递减的。因此,环境规制空间溢出对企业的技术创新投入也产生了截然相反的两种影响,即替代作用和补偿作用。一方面,环境规制空间溢出使企业的技术创新投入更有效率 (HCS>0),企业将倾向于增加自主技术创新投入,即环境规制空间溢出的补偿作用较大。另一方面,较高的技术水平降低了进一步技术创新的边际报酬率 (V″<0),这将削弱企业技术创新投入的需求。特别是当V″绝对值越大,即技术进步对企业利润具有更高的边际报酬递减率时,这种替代作用会更加明显。如果环境规制空间溢出的替代作用超过其补偿作用,那么其对自主技术创新的净影响将小于零。因而,我们推导出本文的第二个检验假设:

假设2:环境规制空间溢出的技术创新效应。当环境规制的空间溢出对一个地区中企业技术创新投入效率产生的正的补偿作用小于进一步技术进步给该企业带来的边际报酬率递减率的负影响时,环境规制的空间溢出对企业技术创新投入的影响将为负的。

上述分析表明,环境规制及其空间溢出影响企业技术创新投入的微观机制主要有替代机制和补偿机制两个。然而,它们的影响究竟是正的还是负的,则取决于二者叠加的结果。也就是说,这些净影响的大小和方向究竟如何,将有待于实证来检验。

二、研究模型、变量选择与数据来源

(一)模型设定

为检验环境规制对技术创新的净影响,参照Mamuneas(2006)等的方法[14],考虑到使用的是面板数据,对 (5)式求解时间微分并除以C,我们得到:

考虑到地区特定因素的差异,我们引入地区固定效应μi,以捕捉地区不变因素的影响,并假设随机误差项eit服从(0,σ2)。于是,基准方程可写为:

其中,C代表技术创新投入,E代表环境规制,空间滞后因变量W ln Cit和空间滞后解释变量W ln Eit衡量环境规制空间溢出,Z为控制变量集。(11)式中包含空间滞后因变量,标准的面板估计方法并不可行。因模型中包含固定效应,通过“去均值”法来消去固定效应,Lee和Yu(2010)称之“直接法”。当“截面(N)较大和时间(T)固定”时, “直接法”有可能导致(部分)参数估计有偏[15]。为消除这种影响,Lee和Yu建议通过“转换法”来解决参数估计有偏问题[15]。不过,“转换法”使观察数由NT降至N(T-1)。因此,本文把Lee和Yu的“转换法”作为基准估计量。

另外,我们还需事先确定权重矩阵W,即W=IT⊗WN。其中,IT为T×T单位矩阵;WN是事先设定的N×N矩阵,以捕捉空间单元之间的联系强度。因此,我们构建2个矩阵WN:(1)经济加权相邻权重矩阵,即,其中gdpij为与地区i相邻地区j在样本期间GDP的平均值,否则wij=0。这个矩阵的一个显著特点是它不仅考虑地区间地理因素,也考虑经济因素。因为地区间的联系不仅受地理因素影响,还可能受经济发展水平的影响。经济发展水平越相当的地区,它们之间越可能有更多的贸易联系;(2)反距离权重矩阵,即其中dij是地区i和j之间的直线距离。一般地,距离越远,地区间的相互影响就越弱,尤其对环境污染来说,这种设定可能更加合适。上述权重矩阵W在分析时均进行了标准化处理。

在空间设定中对估计系数的解释不是很直接,因为一个空间单元解释变量的变化不仅影响自身因变量,还影响到“邻居”因变量,进而再反馈到自身因变量,所以估计系数的解释应考虑这种“反馈”效应。因此,我们利用LeSage和Pace(2010)提供的方法来测算环境规制的直接影响及其空间溢出,并通过自举 (bootstrap)法获得它们的t值[15]。

(二)变量选择和数据来源

本文使用的数据是中国30个省 (不包括西藏)的大中型工业企业的面板数据。数据来自各年的《中国工业经济统计年鉴》、《中国科技年鉴》和《中国环境年鉴》(见表1所示)。

表1给出了3种衡量企业技术创新投入的方法,分别是企业平均科技经费内部支出、员工人均科技支出和科技投入在主营业务收入中的占比。第一个变量反映了企业科技投入的绝对量,后两个变量是经企业规模调整后的相对科技支出,其中企业规模分别用企业的年平均就业人数和主营收入来表示。为消除价格因素的影响,我们采用GDP折减指数把企业科技活动经费内部支出转换为2000年不变价格。

环境规制(E)用各省的排污收费总额除以排污收费企业数作为各省的环境规制强度的近似替代指标,其中排污收费额用GDP折减指数转换为2000年不变价格,以消除价格因素的影响。之所以选取排污收费额,我们主要是基于以下的考虑:排污收费是中国环境规制中的一项基本制度,也是促进污染防治的一项重要经济政策工具,同时也能获得完整的数据。E的值越大,表示该地区的环境规制强度就越大。

控制变量是与各省工业企业特征相关的变量。第一个变量是资本,用来衡量各省大中型工业企业的平均规模,它用企业的总资本除以企业数来表示,其中资本总额用GDP折减指数转换为2000年不变价格。

表1 样本主要变量的统计性描述

三、实证研究结果及分析

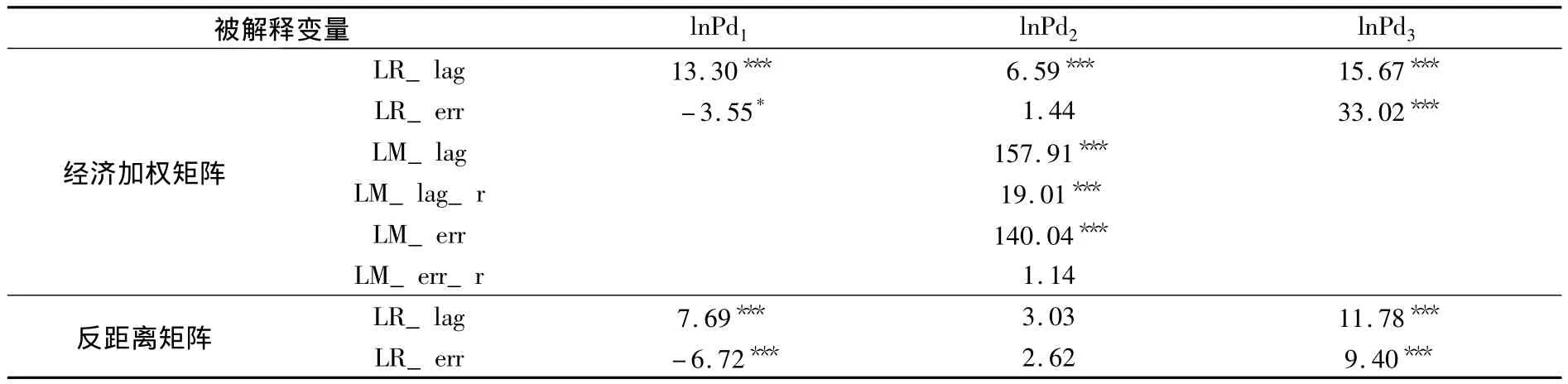

在估计模型之前,我们需要确定空间设定具体形式。表2是含有固定效应模型的各种检验结果。根据Elhorst的做法[15],首先对SDM进行检验。对使用经济加权空间矩阵来说,当lnPd1为被解释变量时,似然比LR_lag统计量拒绝了零假设,而LR_err统计量在10%的水平上也拒绝了零假设,表明模型应设定为SDM。由于LR检验都拒绝了零假设,因而不需要再进行LM检验。当lnPd2为被解释变量时,LR_lag统计量拒绝零假设,而LR_err统计量却未能拒绝零假设,故还需进行LM检验。LM检验结果指向含有空间滞后因变量,即模型应设定为SAR。当lnPd3为解释变量时,两个LR统计量都拒绝了零假设,表明模型可设定为SDM。

表2 空间设定的检验结果

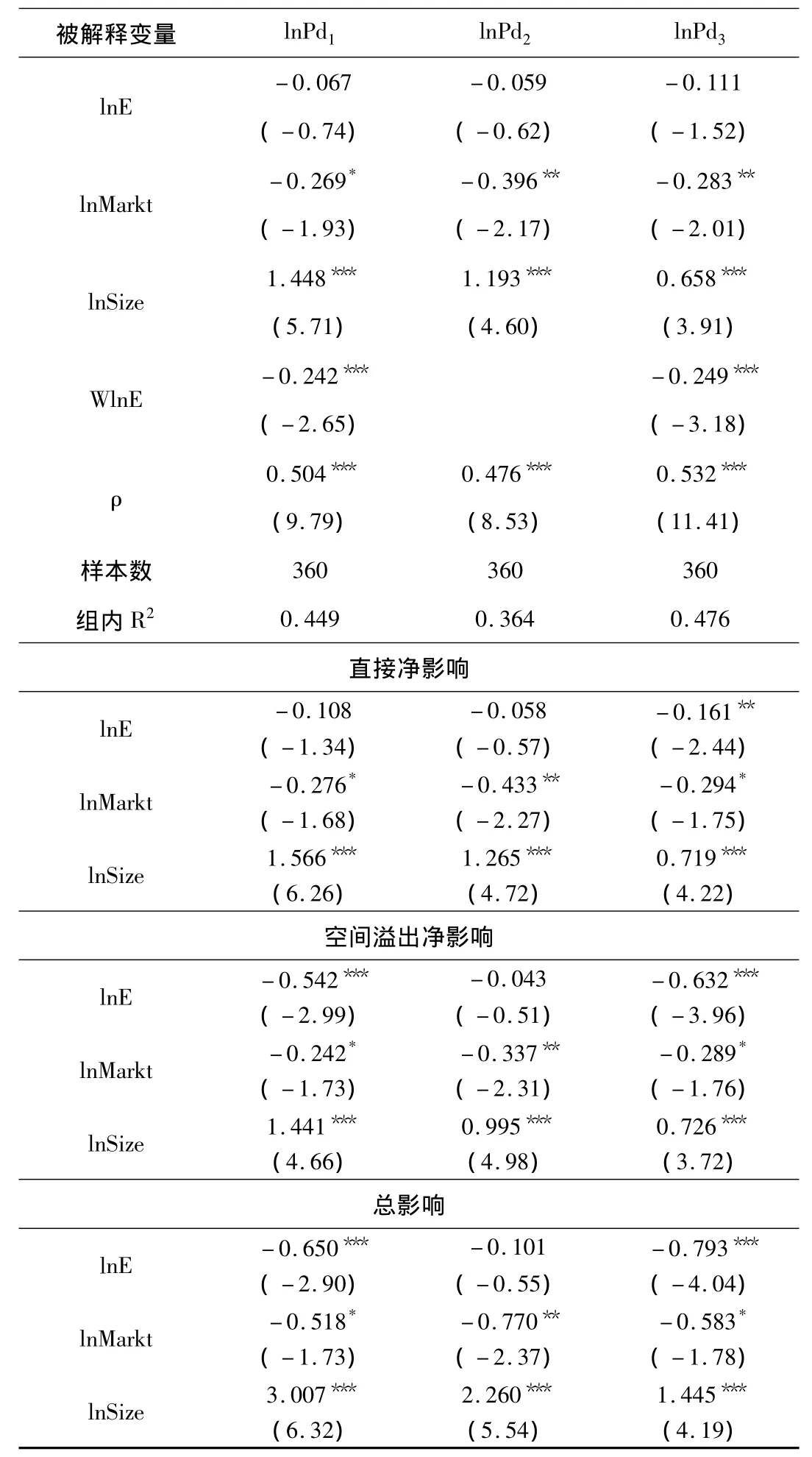

表3报告了空间设定的各种估计结果。在各种估计中,系数ρ均显著为正,表明地区之间存在明显的空间联系。从测算的各种影响来看,我们可以得到三个重要结果:

第一,环境规制总体上对技术创新投入的净影响为不显著的负值,除ln-Pd3估计中系数高度显著外。换言之,一个地区环境规制的增强将减少该地区的技术创新投入,造成这种结果的一个潜在原因主要是我国现行的排污收费本身缺陷所致。我国于2003年提高了排污收费标准,但相对于治污成本来说,排污收费率相对较低,排污收费在实施中受人为因素干扰相对较大[16],导致不同地区的企业面临不同的治污成本。在此情形下,如果一个地区环境规制的干预增强,企业从事技术转移的可能性就越大,从而减少了企业自主技术创新投入的需求。相对于自主技术创新来说,技术引进的代价显得较低。另外,当企业在进行大量技术转移后,企业可能认为进一步的技术创新投入的价值不高。这些因素导致环境规制对企业技术创新投入的直接影响为负,进而说明环境规制对企业技术创新投入的替代作用大于其补偿作用,使环境规制技术创新的净影响为负。

第二,环境规制空间溢出的净影响总体上显著为负,即相邻地区环境规制的增强对技术创新投入存在显著的负影响。这说明环境规制的干预给企业带来了一种潜在机会,企业可以通过省区外的技术溢出效应来学习更先进技术。然而,由于企业间学习的有效性存在很大差别,如果一个企业已进行了大量的技术引进,就可能与其他企业进行更有效的技术交流,这样的企业很可能会加大技术创新投入。相反地,如果企业因本地区实施较宽松的环境规制而从事很少甚至没有技术引进,那么该企业将难以与省区外企业进行有效的技术交往,并缺乏吸收省区外技术溢出的能力。因此,企业从相邻地区的环境规制中获益很少,使相邻省区环境规制增强对它们的技术创新投入产生不利的净影响,进而说明环境规制空间溢出的替代作用超过其补偿作用,导致环境规制技术创新的净影响显著为负。

表3 空间固定效应估计结果

第三,综合上述两种影响,环境规制对技术创新投入的总影响具有显著的不利影响。环境规制的影响统计上不显著,而环境规制空间溢出的影响基本上是显著的,使环境规制的总影响 (即直接净影响和空间溢出净影响之和)是高度显著的。

对控制变量的影响结果显示,企业规模的直接影响及其空间溢出的影响都显著为正,从而其总影响也显著为正,说明企业技术创新投入随企业规模的增大而增长,这一结果与范承泽 (2008)等的研究结论一致[8]。市场竞争的直接影响及其空间溢出的影响均为负,从而其总影响也为负,表明随着市场竞争的加剧,企业技术创新投入大都显著下降。这可能是因为在激烈的市场竞争中,企业把更多的时间和资金用于应对竞争,很少有精力关注企业技术创新。

关于敏感性分析,我们使用反距离权重矩阵对基准估计结果的可靠性进行检验。空间设定形式检验表明,当lnPd1和lnPd3为被解释变量时,LR两个检验统计量都拒绝了零假设 (见表2所示),根据Elhorst的建议,模型应设定为SDM形式[15]。当lnPd2为被解释变量时,两个LR检验统计量都未能拒绝零假设,因此模型可设定为SAR形式。

反距离权重矩阵下的估计结果表明①限于篇幅,本文未列出反距离权重矩阵下的估计结果,作者备索。,从系数和显著性来看,除少数变量系数的显著性有所下降外,其余系数的符号都没有发生明显变化,各种估计结果与表3中的结果基本相似。从变量的影响来看,lnE的直接影响符号总体上仍为不显著的负值,其空间溢出的影响基本上显著为负,从而其总影响仍显著为负。控制变量的系数和显著性也没有发生明显的改变,表明基准估计结果是稳健的。

环境规制及其空间溢出对企业技术创新投入影响的主要结论在上述模型中基本上是一致的,表明实证结果支持了理论推断,即环境规制及其空间溢出对企业技术创新投入具有不利的影响。

四、主要结论

本文借鉴范承泽 (2008)等的方法[8],通过简单模型考察了环境规制及其空间溢出对企业技术创新投入的微观机制。理论分析表明,如果提高环境规制的干预对企业技术创新投入的替代作用超过补偿作用,技术创新投入将随环境规制的干预增强而减少;如果环境规制空间溢出的替代作用超过其互补作用,环境规制的空间溢出对企业技术创新投入的影响仍将为负。因此,环境规制及其空间溢出对企业技术创新投入的净影响取决于它们的相对重要性。

本文通过中国30个省大中型工业企业数据和空间设定,实证检验了环境规制及其空间溢出对企业技术创新投入的影响,所有的估计结果大都一致表明环境规制对企业技术创新投入总体上有不利影响,环境规制的空间溢出对企业技术创新投入也存在显著的负影响。也就是说,相邻地区的环境规制对本地区中技术转移较多的企业的技术创新投入产生较大的积极影响,反而对本地区中技术转移较少的企业有较大的不利影响。综合来看,环境规制的总影响显著为负,这一实证结果与理论推断基本上是一致的。

[1]李斌,彭星,陈柱华.环境政策、FDI与中国治污技术创新:基于省际动态面板数据的分析 [J].财经研究,2011,(10):92-102.

[2] Jaffe A.B.,R.Stavins,R.G.Newell.Technological Change and the Environment[R].Working Paper Series,2001,01-2.

[3] Popp D.Induced innovation and energy prices[J].American Economic Review,2002,92(1):160-180.

[4] Rehfeld K.M.,M.Rennings,A.Ziegler.Integrated product policy and environmental product innovations:An empirical analysis[J].Ecological Economics,2007,(61):91 -100.

[5]黄德春,刘志彪.环境规制与企业自主创新:基于波特假设的企业竞争优势构建[J].中国工业经济,2006,(3):100-106.

[6]王文普,陈斌.环境规制对绿色技术创新的影响研究:来自省级环境专利的证据[J].经济经纬,2013,(5):13-18.

[7]王文普.污染减排、外部性与环境技术创新:来自省级环境专利的证据[J].统计与信息论坛,2014,(7):95-102.

[8]范承泽,胡一帆,郑红亮.FDI对国内企业技术创新影响的理论和实证研究[J].经济研究,2008,(1):89-102.

[9] Jaffe A.B.,R.N.Stavins.Dynamic incentives of environmental regulations:The effects of alternative policy instruments on technology diffusion [J].Journal of Environmental Economics and Management,1995,29(3):S43-S63.

[10] Snyder L.,N.Mller R.Stavins.The effects of environmental regulation on technology diffusion:The case of chlorine manufacturing[J].American Economic Review,2003,93(2):431-435.

[11] Porter M.E.,C.Vander Linde.Towards a new conception of the environmental competitiveness relationship [J].Journal of Economic Perspectives,1995,9(4):97 -118.

[12] Konisky D.M.Assessing U.S.state susceptibility to environmental regulatory competition [J].State Politics and Policy Quarterly,2009,9(4):404-428.

[13]杨海生,陈少凌,周永章.地方政府竞争与环境政策:来自中国省份数据的证据[J].南方经济,2008,(6):15-30.

[14] Mamuneas T.P.,A.Savvides,T.Stengos.Economic development and the return to human capital:A smooth coefficient semiparametric approach [J].Journal of Applied Econometrics,2006,(21):111-132.

[15] Elhorst J.P.Matlab Software for Spatial Panels[R].Working Paper,2010,pp.10 -6.

[16] Shibli A.,A.Markandya.Industrial pollution control policies in Asia:How to successful are the strategies?[J].Asian Journal of Environmental Management,1995,3(2):87 -117.

猜你喜欢

中老年保健(2021年12期)2021-08-24 03:30:40

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09 08:43:00

大科技·百科新说(2021年1期)2021-03-29 21:23:15

南大法学(2021年4期)2021-03-23 07:56:10

动漫界·幼教365(中班)(2020年8期)2020-06-29 07:28:25

中国生殖健康(2020年6期)2020-02-01 06:28:50

中国生殖健康(2019年11期)2019-01-07 01:28:02

刑法论丛(2018年4期)2018-05-21 00:44:30

法治研究(2016年4期)2016-12-01 03:41:40

现代出版(2014年6期)2014-03-20 13:37:25