深圳地方补充医保实施效果及其今后五年思考

2015-05-25 04:12:04沈华亮曾思克

中国医疗保险 2015年12期

沈华亮曾思克

(1深圳市社会保险基金管理局大鹏分局 深圳 518120;2深圳市社会保险基金管理局 深圳 518026)

深圳地方补充医保实施效果及其今后五年思考

沈华亮1曾思克2

(1深圳市社会保险基金管理局大鹏分局 深圳 518120;2深圳市社会保险基金管理局 深圳 518026)

深圳地方补充医保制度建立于“十五”时期,经过“十一五”“十二五”时期政策调整,制度日臻完善,颇具特色。2014年末,参加基本医保的1157.83万人全部参加了地方补充医保,最高支付限额达100万元,超过100万元的再报销50%,有效化解了重特大疾病风险和“因病致贫”。本文重点介绍了深圳地方补充医保的主要政策和做法,对实施效果进行了分析。对我国医保体系构建、职工大额医疗互助与居民大病保险的整合等社会关注的问题进行思考,期望“十三五”期间能建成助力基本医保、可有效化解重特大疾病风险和防范“因病致贫”的补充医保制度。

补充医疗保险;效果分析;深圳;思考

深圳市社会医疗保险自1989年4月建立以来,已形成多层次、多形式全民医保体系。多层次是指基本医保、地方补充医保、公务员医疗补助和企业补充医保、商业医保等。其中,基本医保体现全国一致原则,地方补充医保体现地区经济差别,公务员医疗补助和企业补充医保体现同一地区单位经济差别,商业医保体现个体经济差别,从而满足不同经济状况人群的医疗需求。多形式是指基本医保实行1档、2档和3档的“一制三档”。本文主要介绍深圳市地方补充医保的主要政策、实施效果及其思考。

1 主要政策

1.1 覆盖范围

深圳地方补充医保制度建立于“十五”时期。2003年7月1日,《深圳市城镇职工社会医疗保险办法》(市人民政府令第125号,以下简称老《办法》)开始施行,标志着深圳医保进入多层次阶段。该办法明确规定,政府建立基本医保、地方补充医保等医保制度,政府建立公务员医疗补助,并鼓励、支持企业建立补充医保。明确规定参加综合医保(现改称基本医保1档)和住院医保(现改称基本医保2档)的人员应当同时参加地方补充医保。

“十二五”期间地方补充医保进一步完善。2014年1月1日,《深圳市社会医疗保险办法》(市人民政府令第256号,以下简称新《办法》)开始施行。该办法规定,参加基本医保的人员同时参加地方补充医保,即地方补充医保覆盖基本医保1档、2档和3档,标志着从政策上实现了全覆盖。

1.2 筹资渠道

老《办法》规定,地方补充医保费,参加基本医保1档、2档的分别按各自基本医保缴费基数的0.5%、0.2%缴交。

新《办法》规定,地方补充医保费,参加基本医保1档、2档、3档的人员分别按其缴费基数的0.2%、0.1%、0.05%按月缴交。在职人员由用人单位按月缴纳;其他人员按其基本医保缴费渠道和缴费方式执行,即按月领取失业救济金人员由失业保险基金支付,低保人员由民政部门按月缴纳,重度残疾人员由残联按月缴纳,灵活就业人员和未就业居民由本人按月缴纳等。

1.3 基金管理

深圳医保基金分为基本医保基金和地方补充医保基金。基本医保基金由统筹基金和个人账户组成,统筹基金包括大病统筹基金、社区门诊统筹基金和调剂金。参保单位和参保人缴交的地方补充医保费进入地方补充医保基金,地方补充医保基金不设个人账户。基本医保基金和地方补充医保基金均实行收支两条线管理,纳入医保基金财政专户,分账核算,专款专用,不得相互挤占和调剂。

1.4 医疗待遇

1.4.1 保障范围

地方补充医保主要保障范围:一是超基本医保统筹基金最高支付限额的基本医疗费用;二是在住院期间使用地方补充医保药品目录和诊疗项目的费用。前者类似于职工大额医疗互助和居民大病保险保障范围;后者主要体现地区经济差别。深圳医保起步较早,1992年8月1日打破干部职工身份界线建立统一的职工医保制度,在国家颁布基本医保目录前,已探索制定了自己的医保目录,比后来国家制定的目录宽一些。国家医保目录发布后,为不降低保障水平,明确规定基本医保严格执行国家基本医保目录,超出国家基本医保目录范围的药品和诊疗项目纳入地方补充医保目录。

1.4.2 报销比例

老《办法》规定,地方补充医保参保人发生的补充医保范围内的医疗费用,由补充医保基金支付85%,个人自付15%。2008年3月1日实施的《深圳市社会医疗保险办法》(市人民政府令第180号),将地方补充医保基金支付比例提高到90%。新《办法》新增一条规定,参保人在本市定点医疗机构住院发生的基本医疗费用和地方补充医疗费用超出补充医保支付限额的部分,由补充医保基金支付50%。

1.4.3 最高支付限额

为了建立长效参保机制,防范逆向选择带来的基金风险,老《办法》规定,基本医保统筹基金支付限额和地方补充医保基金支付限额,均与各自连续参保时间挂钩。规定连续参加地方补充医保不满半年者,最高支付限额为零,连续参加地方补充医保3年以上者补充医保支付限额为20万元;新《办法》将连续参加地方补充医保不满半年者的支付限额提高到1万元,连续参加补充医保6年以上者补充医保基金支付限额为100万元(见表1)。超出补充医保支付限额的部分,由补充医保基金再支付50%,意味着已取消“封顶线”。

表1 深圳市地方补充医保基金支付限额

1.5 付费方式

深圳医保支付制度可以概括为总额控制、年初预付、方式多样、按月支付、年终清算、结余有奖、超支分担。采取总额控制下复合式付费方式,门诊以按人头付费为主,按项目付费和按单元付费为辅;住院以按单元付费为主,按病种付费和按项目付费为辅。对定点医疗机构来说,地方补充医保与基本医保实行统一的支付制度、付费方式、结算办法和标准,即将地方补充医保费用与基本医保费用捆绑在一起,除由各自的基金支付外,其余都一样。

1.6 经办机构

深圳社保实行“五险合一”、垂直管理,社保经办机构分三个层级:市社会保险基金管理局、区社保分局和街道社保站。地方补充医保由社保经办机构承办,与基本医保统一征收(由社保经办机构负责征收)保费、统一医保信息系统刷卡记账、统一签订医保服务协议书、统一与定点医药机构结算、统一医保监督检查等。

2 实施效果

2.1 覆盖较广

2013年年末基本医保参保人数为1157.65万人,地方补充医保参保人数为723万人,地方补充医保参保人数占基本医保参保人数的62.45%;2014年末基本医保参保人数为1157.83万人,同时参加了地方补充医保,达到了100%。地方补充医保相当于国家在基本医保之上建立的职工大额医疗互助和城乡居民大病保险。换句话说,深圳已在全国较早用一种地方补充医保制度实现了职工大额医疗互助和城乡居民大病保险一体化,成为“十二五”时期医保改革的一大亮点。

2.2 保障较高

2014年医保(包含基本医保和地方补充医保)政策范围内门诊实际报销比例达到87.73%,其中基本医保1档、2档、3档分别为91.45%、79.29%、72.86%,均在70%以上。

2014年医保政策范围内住院实际报销比例达到85.99%,其中基本医保1档、2档、3档分别为88.54%、84.30%、76.08%,均在75%以上。

2.3 结余较多

2014年地方补充医保基金收入8.32亿元,支出2.68亿元,基金支出率32.22%,即支出仅占收入的1/3。其中,支出率最高的基本医保1档参保人的地方补充医保基金收入3.45亿元,支出1.73亿元,基金支出率50.25%,支出占收入的比例刚达到1/2。2015年上半年地方补充医保基金收入2.92亿元,支出1.33亿元,基金支出率上升至45.55%。说明补充医保基金在新《办法》大幅降低保费的情况下仍有较大结余。

2.4 贡献较大

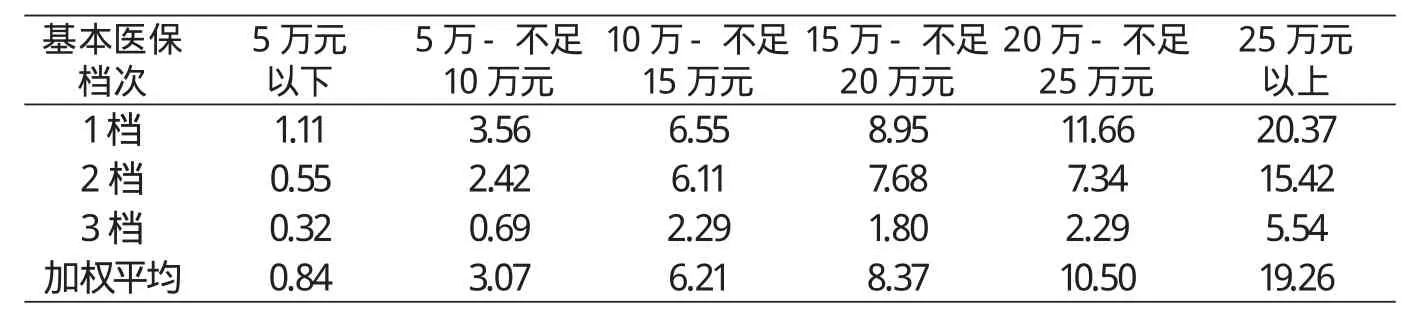

2014年深圳医保住院记账费用中地方补充医保的贡献率为4.11%,总体上不算高,但随着参保人住院费用的增加,其贡献率越来越大,其中住院费用在25万元上者地方补充医保的贡献率达到19.25%(见表2)。使用地方补充医保药品目录、诊疗项目中高价药品和诊疗项目者,地方补充医保贡献率可达到50%以上,甚至更高。

2.5 成本较低

2012年深圳基本医保和地方补充医保的经办业务经费之和,占当年医保基金总收入的比例仅为0.44%。2014年市、区、街道社保经办机构业务经费总额3.4亿元,当年全市社保基金总收入799.38亿元,社保业务经费占当年社保基金总收入的比例为0.43%。远低于委托商业保险机构经办居民大病保险提取的管理费比例。

3 “十三五”的思考

3.1 医保体系的构建

人民群众医疗需求的高低与当地经济发展水平紧密相关。全国幅员辽阔,东西南北中经济发展不平衡,各地人民群众的医疗需求也必然会有差异。《国务院关于建立城镇职工基本医疗保险制度的决定》(国发[1998]44号)于1998年12月14日颁布实施至今已有17年。如何构建和完善一个科学合理、能基本满足人民群众医疗需求的医疗保障体系,需要我们去共同研究和反思。基本医保体现全国一致,保障范围和待遇水平要定得适当,让全国各统筹地区都能支付得起,可持续。在基本医保之上,是否应给各统筹地区一些自主权,建立一种如地方补充医保的制度,以满足不同地区人民群众的医疗需求?基本医保在当前市级统筹的基础上,逐步过渡到省级统筹,最后实行全国统筹。地方补充医保是否由各统筹地区根据当地经济社会发展状况,自主决定筹资和保障水平?

表2 2014年深圳医保住院记账费用中地方补充医保贡献率(%)

3.2 职工大额医疗互助与居民大病保险的整合

职工大额医疗互助、居民大病保险是分别建立在职工基本医保、城乡居民医保之上的补充医保,两者在筹资渠道、保障范围、报销比例等方面有诸多不一致的地方,有违社会公平原则。全国很多省市都在推进基本医保城乡统筹,完成基本医保制度城乡整合之后,职工大额医疗互助和居民大病保险的整合将会提上议事日程。能否设计一种打破干部、职工、城镇居民和农民身份界线的地方补充医保制度,替代目前的职工大额医疗补助与居民大病保险,即实现这两种补充医保制度的整合,值得思考。体现全国一致的基本医保带有强制性,体现地方经济差别的地方补充医保也应带有一定的强制性,由地方法规予以明确。

3.3 地方补充医保的筹资渠道

随着基本医保参保人队伍年龄结构老化,基本医保统筹基金的压力会越来越大,已有统筹地区出现当期赤字,甚至出现历年累计赤字。职工大额医疗互助和居民大病保险从基本医保结余资金中划拨的做法,可能难以长久。在设计地方补充医保方案或完善职工大病医疗互助和居民大病保险制度时,应明确筹资渠道、筹资基数和筹资比例。筹资渠道和筹资基数应与基本医保一致,筹资比例应根据各统筹地区保障水平、经济承受能力而定。保费征收工作应由基本医保费征收部门统一承办,同步完成。

3.4 地方补充医保的保障范围

随着基本医保统筹基金最高支付限额的提高,如果地方补充医保的保障范围仍然限于基本医保“三个目录”范围内,那么地方补充医保的保障功能会逐步萎缩。从现实来看,参保人看病负担重主要是超“三个目录”的医疗费用高。究其原因,主要是有些治疗地方病的药品、孤儿药和疗效较好的抗癌靶向药未能及时纳入基本医保目录。这些药品价格普遍较贵,如果纳入基本医保,可能经济欠发达地区难以承受。另外,基本医保目录调整非常复杂,工作繁重,往往调整周期较长。能否考虑将这些药品纳入地方补充医保目录的自主权下放给统筹地区?现在提倡“精准医疗”“精准扶贫”,社保部门是否也应提倡“精准保障”?只有调动统筹地区的积极性和创造性,才能真正做到“精准保障”。近期深圳尝试通过与药品供应商谈判,将赫赛汀等五种抗癌靶向药纳入地方补充医保药品目录,参保患者经济负担大大降低。

3.5 地方补充医保的“封顶线”

基本医保“封顶线”由市上年度在岗职工平均工资的4倍提高到了6倍,按照医改目标要求将会提高到8倍。“三个目录”范围内自付的医疗费用会越来越少,需要地方补充医保基金支付的医疗费用也会越来越少,因此可以考虑取消或不设置地方补充医保“封顶线”。深圳地方补充医保对超地方补充医保基金支付限额以上的医疗费用,再由地方补充医保基金支付50%,2014年深圳超地方补充医保支付限额的人数只有375人,占地方补充医保参保人数的十万分之3.24。全年超地方补充医保支付限额以上的医疗费用总额为1046.68万元,按50%报销,地方补充医保基金支付总额为523.34万元,享受者平均报销1.4万元,连续参保3年至6年者报销金额最高,平均报销4.26万元。对地方补充医保基金没有什么压力,但对受益群体来说,减轻其经济负担有立竿见影之效。

3.6 地方补充医保的经办主体

地方补充医保的经办主体根据具体情况而定,不宜搞一刀切。经济、技术和人力资源等条件较好的统筹地区,可以由社保或医保经办机构将地方补充医保与基本医保捆绑在一起同时经办,包括征收保费、与定点医药机构结算、零星医疗费用审核报销、医疗服务监督检查等。特别是已经由社保或医保经办机构承办的统筹地区,应允许其继续维持现行经办模式不变;条件不具备的统筹地区,承办基本医保都有些力不从心,可以通过招标方式选择具有较好资质的商业保险机构承办。

[1]深圳市人民政府.深圳市社会医疗保险办法(深圳市人民政府令[2013]256号)[Z].2013.

[2]深圳市人民政府.深圳市社会医疗保险办法(深圳市人民政府令[2008]180号)[Z].2008.

[3]深圳市人民政府.深圳市城镇职工社会医疗保险办法(深圳市人民政府令[2003]125号)[Z].2003.

[3]国务院.国务院关于建立城镇职工基本医疗保险制度的决定(国发[1998]44号)[Z].1998.

[4]王东进,建立重特大疾病保障和救助机制是健全全民医保体系的重大课题[J].中国医疗保险,2013,55(4):5-8.

The Implementing Effect of ShenZhen Supplementary Medical Insurance and Thoughts for Next Five Years

Shen Hualiang1,Zeng Sike2(1Dapeng Branch Of fi ce of Shenzhen Social Security Fund Management Bureau, Shenzhen, 518120,2Shenzhen Social Security Fund Management Bureau, Shenzhen, 518026)

The local supplementary medical insurance system of Shenzhou was initiated during the period of the “Tenth Five-year”, and adjusted during the period of the “Eleventh and Twelfth Five-year”, which is constantly improved with its own characteristics. Since 2014, all 11.5783 million participants have supplementary insurance, with a highest payment of 1 million, and 50% reimbursement when the cost is over 1 million. As a result, it has effectively relived the burden of serious diseases and prevented the risk of poverty caused by serious diseases. We especially introduced the main policies and methods to carry out local supplementary medical insurance in Shenzhou, and analyzed the implementing effect. We also think about the construction of medical insurance system, and the social concerning problems such as the integration of large amount medical assistance for employees and serious diseases insurance for residents with a expectation to build a supplementary medical insurance system which can assist basic medical insurance and effectively relieve the burden of serious diseases and prevent the risk of poverty caused by serious diseases.

supplementary medical insurance, effect analysis, Shenzhen, thoughts

F840.684 C913.7

A

1674-3830(2015)12-44-4

10.369/j.issn.1674-3830.2015.12.010

2015-11-13

沈华亮,广东省深圳市社会保险基金管理局大鹏分局局长,长期从事医疗保险理论研究和实践。

猜你喜欢

四川劳动保障(2021年5期)2021-07-19 06:09:42

上海建材(2019年4期)2019-02-13 20:00:17

基层中医药(2018年3期)2018-05-31 08:52:12

商周刊(2017年22期)2017-11-09 05:08:37

天津造纸(2016年2期)2017-01-15 14:03:36

中国卫生(2016年4期)2016-11-12 13:24:22

海峡姐妹(2016年4期)2016-02-27 15:18:40

中国科技信息(2015年18期)2015-11-10 03:55:36

中国卫生(2015年9期)2015-11-10 03:11:20

项目管理技术(2015年1期)2015-02-06 01:36:00