一类推广的常利率复合PoissonGeometric风险模型的预警区问题

2015-05-06 10:37赵明清尚鹂李田

经济数学 2015年1期

赵明清+尚鹂+李田

摘要 在复合PoissonGeometric风险模型的基础上,引入利率因素,并将保费收入由线性过程推广为复合Poisson过程,建立了一类推广的带常利率复合PoissonGeometric风险模型,该模型描述现实的能力更强,更具有实际意义.然后,利用盈余过程的强马氏性推导出了首个预警区的条件矩母函数所满足的积分方程,并进一步在保费额和索赔额都服从指数分布的情形下得出了其解析解.

关键词 预警区;复合PoissonGeometric风险模型;常利率;条件矩母函数

中图分类号 F224.7 文献标识码 A

AbstractOn the basis of the compound PoissonGeometric risk model, by introducing interest rate and extending the Premium income from linear to compound Poisson process, this paper set up a Generalized Compound PoissonGeometric Risk Model with Constant Interest Rate. The ability of the model to describe the realistic is more stronger. At the same time, it has more practical significance. Then taking full advantage of the strong Markov property of the surplus process, an integral differential function for the first duration of negative surplus was obtained. Finally, the explicit expression was given when the Premium and the claim were exponential distributions.

Key words duration of negative surplus; compound PoissonGeometric risk model; constant interest rate; conditional moment generating function

1引言

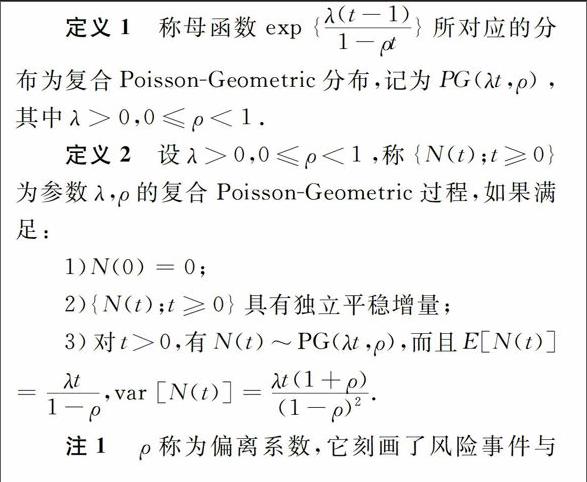

预警区,即负盈余所持续的时间.对预警区的研究不仅可以为保险公司的财务预警系统提供支持,还可以为保险监管部门制定决策提供理论依据.国内外学者对此做了大量的研究.Gerber(1990)[1]针对经典风险模型,运用鞅方法,得出了第一个和最后一个预警区的条件矩母函数;Reis(1993)[2]在文献[1]的基础上,得出了各预警区及整体预警区的条件矩母函数;Dickson和Reis(1996)[3]进一步导出了整体预警区的分布函数;Henrikas Pranevicius(2008)[4]在特定分布情形下还得到了各预警区的期望和方差;David C.M.Dickson(2013)[5]研究了Erlang(2)风险模型下的首达时间和预警区分布.钟朝艳(2012)[6]研究了复合PoissonGeometric风险模型的预警区问题,推导出了首个预警区的条件矩母函数所满足的积分方程,并进一步在索赔额服从指数分布的情形下给出了它的解析解;考虑到利率的影响,钟朝艳(2014)[7]将常利率因素引入该模型,得到了常利率下第一个预警区的条件矩母函数所满足的积分方程,并在索赔额服从指数分布的情形下给出其解析解.考虑到保费收入的随机性,张淑娜(2009)[8]将保费收入由线性推广到复合Poisson过程,得到了破产概率所满足的积分方程,并在保费额和索赔额都服从指数分布的情形下给出了它的解析解,但没有考虑利率因素的影响,也没有对预警区问题进行研究.

基于以上研究,在复合PoissonGeometric风险模型中引入利率因素,并将保费收入由线性过程推广为复合Poisson过程,建立了一类推广的带常利率复合PoissonGeometric风险模型,使得模型描述现实的能力更强,更具有实际意义.然后,利用盈余过程的强马氏性推导出了首个预警区的条件矩母函数所满足的积分方程,并进一步在保费额和索赔额都服从指数分布的情形下得出了其解析解.

5结论

文中所研究的复合PoissonGeometric风险模型,不仅引入了利率因素,而且将保费收取过程从线性过程推广到了复合Poisson过程,因此模型更具有实际意义.还利用盈余过程的强马氏性,得出了首个预警区的条件矩母函数所满足的积分方程,当保费额和索赔额均服从指数分布时,进一步给出了其解析解.在此研究的基础上,还可以考虑将常利率扩展到随机利率情形进行相关研究.

参考文献

[1]U H GERBER.When does the surplus reach a given target[J].Insurance:Mathematics.and Economics,1990(9):115-119.

[2]D A EGIDIO.How long is the surplus below zero [J]. Insurance:Mathematics.and Economics,1993(12):23-38.

[3]M C DICKSON, D A EGIDIO.On the distribution of the duration of negative surplus[J].Scandinavian Actuarial Jouanal,1996(2):148-164.

[4]H PRANEVICIUS, K SUTIENE. Modeling of the Negative Surplus in insurance[J]. Information technology and control,2008,37(2):114-123.

[5]C DAVID.M DICKSON,Shuanming LI.The distributions of the time to reach a given level and the duration of negative surplus in the Erlang(2) risk model[J]. Insurance:Mathematics.and Economics,2013(52):490-497.

[6]钟朝艳.复合PoissonGeometric风险模型的预警区问题[J].经济数学,2012,29(2):83-86.

[7]钟朝艳.一类常利率复合PoissonGeometric风险模型的预警区问题[J].西南大学学报,2014,39(3):35-40.

[8]张淑娜,陈红燕,胡亦钧.一类推广的复合PoissonGeometric风险模型破产概率[J].数学杂志,2009,29(4):567-572.

[9]毛泽春,刘锦萼.免赔额和NCD赔付条件下保险索赔次数的分布[J].中国管理科学,2005,13(5):1-5.

[10]毛泽春,刘锦萼.索赔次数为复合Poisson-Geometric过程的风险模型及破产概率[J].应用数学学报, 2005,26(3):419 -428.

猜你喜欢

中国外汇(2019年18期)2019-11-25

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

大学数学(2016年5期)2016-12-19

摄影之友(影像视觉)(2016年2期)2016-08-16

数学理论与应用(2016年1期)2016-02-28

大学数学(2015年5期)2016-01-28

赤峰学院学报·自然科学版(2011年12期)2011-10-20

常熟理工学院学报(2010年10期)2010-03-20