基于TVAR模型的人民币汇率的价格传递效应

2015-05-06 18:00傅强孙菲

经济数学 2015年1期

关键词:脉冲响应函数

傅强 孙菲

摘要 利用门限向量自回归模型对人民币有效汇率的价格传递效应进行了研究,分析了不同的通货膨胀环境对人民币汇率传递效应的影响.以通货膨胀率作为门限值变量,并以0.001 175和0.006 118为门限值进行实证分析.得到汇率传递效应在不同的通货膨胀环境下显著性存在差异,在高通货膨胀下汇率对国内价格的传递效应是显著的,然而在低通货膨胀下是不显著的.考虑了汇率传递对国内价格的非线性性,进而更加准确的验证了通货膨胀与汇率传递的相关性.

关键词 TVAR模型;汇率传递;脉冲响应函数

中图分类号 F830 文献标识码 A

AbstractBy means of threshold vector autoregression model, RMB nominal exchange rate passthrough was studied, and also the exchange rate passthrough under different inflation was analyzed. Inflation rate was treated as the threshold variable, and two monthly rates of 0.1175% and 0.6118% acted as thresholds. The exchange rate passthrough to domestic prices was statistically significant above the threshold level of the inflation rate 0.611 8% and statistically insignificant below it. Considering nonlinearities in the exchange rate passthrough to domestic prices, and thus the correlation between inflation and exchange rate passthrough was verified more accurately.

Key wordsThreshold Vector Autoregressive Model; exchange rate passthough; impulse response function

1引言

汇率传递效应指的是汇率变动对物价水平的影响.近年来不少学者逐渐将汇率传递与宏观经济环境联系起来,考察宏观经济对汇率传递效应的影响.发现汇率传递效应与宏观经济的一些方面如GDP、通货膨胀环境等是相互影响的.Taylor[1] (2000) 的研究中认为汇率传递效应与通货膨胀间有内生性,在此类研究中具有代表性.此后,Gagnon等[2] (2004) 研究了工业化国家消费者价格指数的汇率,且发现在稳健的货币政策下,汇率传递效应具有明显下降的特点这一重要结论.Devereux等[3] (2010) 等把通货膨胀环境因素纳入了汇率传递的理论模型中,考察了通货膨胀率在解释各国之间的汇率传递效应系数差异方面的作用,也指出了汇率传递弹性的非线性特征.Choudhri等[4] (2005) 发现有高通货膨胀率的国家普遍会有较高的汇率传递效应系数.并且在高通货膨胀时期的汇率传递效应要高于低通货膨胀时期.陈六傅和刘厚俊(2007)[5]运用VAR模型发现汇率的价格传递效应在不同的通货膨胀环境中存在显著差异,低通货膨胀时期,汇率对进口价格的传递效应增加,但对消费者价格传递效应减少.纵观国内外学者对汇率传递的研究,发现汇率传递效应与国内的通货膨胀有一定的关系,而通货膨胀率可作为货币政策有效性的一种度量,因此货币政策与汇率传递效应是息息相关的.Devereux等[6] (2004) 研究发现汇率传递效应与货币政策的相对稳定性有着密切关系,货币增长波动性较低的国家汇率传递效应也较低,而货币增长波动性大的国家则具有较高的汇率传递效应.

国内外对汇率传递效应研究的方法主要集中在自回归分布滞后模型(ARDL)、误差修正模型(VECM)和向量自回归模型(VAR)三种计量模型.VAR方法相较于其他两种办法的优点在于不仅可以同时度量汇率和其他变量之间的关系,而且可以考虑变量的内生性.文中用门限值向量自回归模型(threshold vector autoregression model)对1994年1月到2013年8月间的人民币的汇率的价格传递效应进行研究.TVAR模型不仅包含了VAR模型的全部优点,还能够体现出在不同的通货膨胀条件下变量的反应.

2TVAR模型方法

选用TVAR模型,是基于TVAR模型既有VAR模型的优点,即可以同时考虑到不同变量之间的内生影响,也可以描述不同的通货膨胀情况下对汇率传递效应的影响.

3TVAR模型估计及实证分析

3.1数据来源与处理

选取1994年1月到2013年8月经季节调整后月度的数据进行实证分析.汇率变动数据用人民币名义有效汇率,在模型中用neer代表.汇率数据是来自BIS数据库.定义一个冲击是汇率的一个正向的变动.因此,汇率的正向变动代表国内货币的增值.通货膨胀率(π)是由CPI度量,CPI被金融分析师和决策者认为是国内价格变化趋势的指示器,同时也作为经济中通货膨胀的一个指标.汇率通过影响进出口的价格间接的影响着CPI的变动.CPI的数据来源于国家统计局.由于没有GDP月度数据,因此采用工业增加值来代替GDP 的值,用 X12方法进行季节调整,然后用 HodrickPrescott过滤方法生成工业增加值的循环因子,作为产出缺口的代理变量(gap)[5].工业增加值数据分别来源于中国经济信息网统计数据库.

在选取TVAR模型的门限值之前,需要先用经典线性VAR模型选出最优的滞后阶.在此用AIC准则来决定最优滞后阶,通过AIC准则选择2为TVAR模型的最优滞后阶.

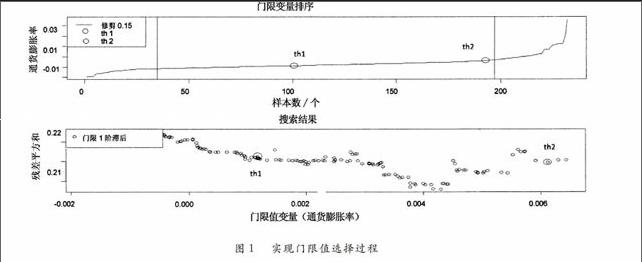

3.2门限值选择方法

选取门限值的方法主要是根据Chan [7] (1993) 提供的三步法:

1)把门限变量从小到大进行排序.在模型中选择的门限变量是通货膨胀率.

2)接着,用连续变量来估计方程模型.估计模型后,计算每个观测值的残差平方和.因为要排除极端的情况,所以选择排序在中间70%的观测值.

3)在只有一个门限值的情况下,会选择残差平方和最小的点.而在多门限值时,则在第一个门限值的基础上对第二门限值进行搜索已达到整个模型的残差平方和最小.详细的方法参见参考文献[8].

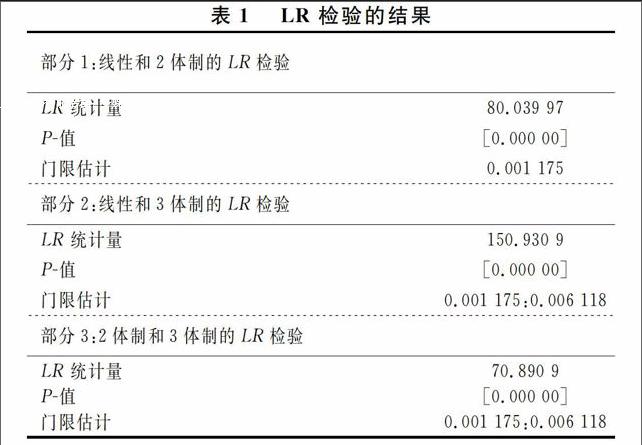

3.3模型检测

用一个检验来证明研究汇率传递效应用以通货膨胀率为门限值的TVAR模型比用单一的VAR模型更好.通货膨胀率低于门限水平则构成一个低通货膨胀环境,当通货膨胀率高于门限水平,则构成一个高通货膨胀环境.而且门限值一般是出现在转折点的地方,即在应该出现显著的汇率传递效应但却发生了不显著的汇率传递效应,或者是应该出现不显著的汇率传递效应但却发生了显著的汇率传递效应的地方.

以经典的VAR模型为原假设,备择假设是TVAR模型.在检验过程中,需要使用每个模型的协方差矩阵(VAR模型和TVAR模型的协方差矩阵).LR检验的统计量为

LR01=Tln det 0-ln det 1, (3)

其中0是用原假设的模型进行估计所得到的协方差矩阵,1是由备择假设中的模型进行估计得到的协方差矩阵.而在检验中的P值是通过对原假设中模型的残差进行重新取样的自抽样分布得到的.表1是进行LR检验的结果.

3.4结果分析

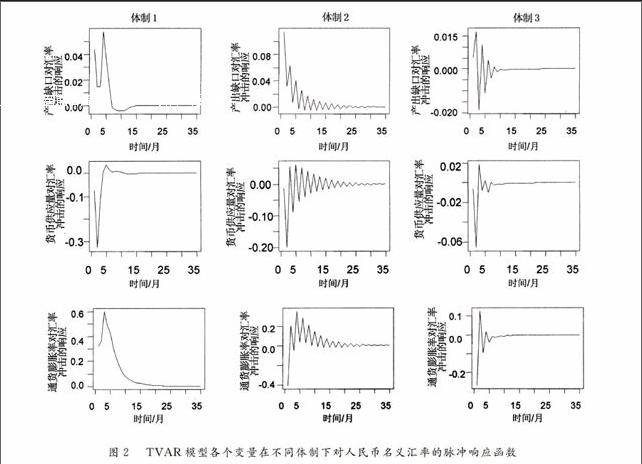

通过对TVAR模型进行门限值的选取和LR检验,得到了三体制多元线性门限自回归模型对于汇率传递的度量是比较好的结论,因此选取1994年1月到2013年8月的产出缺口、货币供应量、人民币有效汇率指数、通货膨胀率的月度数据带入模型中,得到了表2中的TVAR模型方程的估计结果.图2是TVAR模型各个变量对人民币名义有效汇率的脉冲响应函数图.

在表2中,汇率传递只有在0.611 8%≤π(-1)条件下,在第二滞后阶的时候是显著的,且影响为正向的.而在π(-1)<0.117 5%和0.117 5%≤π(-1)<0.611 8%的条件下都是非显著的.

在图2中,第一列是在π(-1)<0.117 5%的条件下,即在体制1的条件下,产出缺口、货币供应量、通货膨胀率三个变量分别在一个单位汇率的冲击下的脉冲响应函数.同样可知,第二列是在0.117 5%≤π(-1)<0.611 8%条件下,第三列是在0.611 8%≤π(-1)的条件下的得到的各个变量的脉冲响应函数.而第一行对应的就是在不同通货膨胀体制下,产出缺口对一个单位汇率冲击的脉冲响应函数,第二行和第三行分别是货币供应量、通货膨胀率.由于内生变量在VAR系统中次序对脉冲响应函数很重要,基于陈六傅[5](2007)文章的讨论情况,选择了产出缺口、货币供应量、人民币有效汇率、通货膨胀率作为内生变量纳入TVAR模型的次序.

在体制1的通货膨胀的环境下,可以看出一个单位的汇率冲击会导致国内价格立即开始上升,在第5个月达到最大,而在体制2和体制3的通货膨胀的环境下,在一个单位的汇率冲击下国内价格立即下降,然后再上升,且在体制2的通货膨胀的环境下,国内价格波动较大,且持续时间比较长.但只有在体制3的通货膨胀的环境下的波动是显著的.

4 结论

文中对人民币有效汇率的价格传递效应进行了实证分析.将产出缺口、货币供应量、人民币有效汇率、通货膨胀率四个变量作为内生变量纳入TVAR模型.并得到了在不同体制的通货膨胀环境下,各个变量的脉冲响应函数.分析了在不同通货膨胀环境下人民币汇率对国内价格的传递效应是否有明显的差异.通过TVAR模型,验证了在不同的通货膨胀环境下汇率的价格传递效应存在显著差异.发现高通货膨胀下,汇率对国内价格的传递效应是显著的,而在低通货膨胀的环境下,汇率对国内的价格传递效应不显著.且在高通货膨胀的环境下,国内的价格是先下降后上升的,在低通货膨胀的环境下,国内的价格是立即上升的.

结果显示:汇率对国内价格的传递效应是非常小的,因此若想要通过汇率的调整来抑制通货膨胀的影响程度,效果不会很明显.但是需要注意在高通货膨胀的环境下,汇率大幅波动可能会造成国内价格的剧烈波动.通货膨胀率可作为货币政策有效性的一种度量,因此稳定的货币政策有利于稳定并降低汇率对国内价格的影响,以至于减小外界对国内价格的冲击.

参考文献

[1]J B TAYLOR. Low inflation, passthrough, and the pricing power of firms [J]. European Economic Review, 2000, 44(7):1389-1408.

[2]J E GAGNON,J IHRIG. Monetary policy and exchange rate passthrough [J]. International Journal of Finance & Economics, 2004, 9(4):315-338.

[3]M B DEVEREUX,J YETMAN. Price adjustment and exchange rate passthrough [J].Journal of International Money and Finance, 2010, 29(1): 181-200.

[4]E U CHOUDHRI, H FARUQEE, D S HAKURA. Explaining the exchange rate passthrough in different prices [J]. Journal of International Economics, 2005, 65(2):349-374.

[5]陈六傅,刘厚俊.人民币汇率价格传递效应——基于VAR 模型的实证分析[J],金融研究,2007,322(4):1-13.

[6]M B DEVEREUX, C ENGEL, P E STORGAARD. Endogenous exchange rate passthrough when nominal prices are set in advance [J]. Journal of International Economics, 2004, 63(2):263-291.

[7]K S CHAN. Consistency and limiting distribution of the least squares estimation of a threshold autoregressive model [J]. Annals of Statistics, 1993, 21(1):520-533.

[8]M C LO, E ZIVOT. Threshold cointegration and nonlinear adjustment to the law of one price [J]. Macroeconomic Dynamics, 2001, 5(4):533-576.

猜你喜欢

中国集体经济(2017年3期)2017-02-06

科技资讯(2016年18期)2016-11-15

商场现代化(2016年12期)2016-06-06

商业研究(2015年7期)2015-11-03

软科学(2015年8期)2015-10-27