中美汇率变动对两国利益有何影响

2015-04-21 02:11林远

财经科学 2014年8期

关键词:国际竞争力

林远

[内容摘要]汇率作为不同国家货币的价格表现形式,在国与国之间的经济贸易以及金融活动中起到了不可替代的作用,而两国之间汇率波动的变化对两国的经济都会带来不可忽视的影响。本文通过构建四部门古诺博弈模型,分别考察本国厂商和外国厂商相关利益与汇率的关系。结果发现,中国厂商的经济利益和最优产量随人民币贬值而增大,而美国厂商的经济利益和最优产量随人民币贬值而减少。因此,在美元的强势地位下,中国坚决不能放弃有管理的浮动汇率制度,必须以维护核心利益为前提,实现自身经济发展。

[关键词]汇率变动;中美经济利益;浮动汇率制度;国际竞争力

一、引言

人民币汇率经常被当作造成全球经济失衡的因素而被热议,尤其是以美国为首的西方发达国家,近些年来,他们非常反对中国通过在货币市场上操作,从而限制人民币相对美元升值的做法。以诺贝尔经济学奖得主、美国经济学家保罗·克鲁格曼和彼得森国际经济研究所所长伯格斯坦为代表的经济学家,主张人民币升值,认为中国政府操纵汇率使得人民币相对美元更加便宜,从而造成中国对美国出口商品的价格比较便宜,美国对中国的出口商品比较昂贵(相对于市场定价)。他们提出,中国的汇率政策在中国经济发展的初级阶段比较适合,但是依照中国目前的经济和贸易规模以及中国经济政策对世界经济的影响来说,已经不合时宜。人民币低估对美国经济发展和就业造成明显负面影响。同时,从这些年人民币升值情况来看,人民币升值相较过去已经十分迅速了。中国从1994年开始将人民币相对美元汇率维持在8.28左右(直接标价法),这种汇率标准一直维持到2005年7月。从2005年7月到2008年7月,中国的央行允许人民币相对于美元升值21%;从2008年7月到2010年6月末,中美汇率维持在6.83;2010年6月19日,人民币重新回到升值轨道。整体上,从2005年7月到2014年2月,人民币汇率对美元汇率升值超过24%。受人民币升值的影响,中国经常项目顺差已经开始下滑,外汇储备的积累速度也已经下降。由此,许多国内外学者认为人民币相对于美元,已经不再像当初那样被低估了。

人民币汇率是否被低估,现在和未来可能都没有定论,那么在中美汇率论战的背后到底是怎样的利益驱动和博弈?这里最基础的问题在于如何刻画和考量两国的利益。根据经济贸易活动的具体实践,有几个方面的问题需要重视:第一,汇率变动对两国利益的影响是多方面的,不能笼统地用一个指标来衡量。以人民币升值为例,会对美国产生如下影响:(1)提高美国产品的竞争力有利于扩大其出口量;(2)由于购买中国产品的价格提升,美国的消费者效用会降低,同时美国的企业从中国进口半成品和原材料的成本也将提升,从而减少其利润;(3)对于美国的借款者来说,人民币升值,美国对中国贸易逆差减少,中国资本流入美国也将随之减少(中国的中央银行和个人投资美国资产减少),美国利率会因此升高,从而降低美国企业的投资积极性,也会对美国个人借款者的造成损失。除此之外,人民币汇率变动对美国还会产生其他很多方面的影响,这里不再列举。在这些影响中,被大家公认的比较核心的是前两条,即出口的增加和财富的相对缩水。第二,除了经济指标层面外,经济部门也是多维度的,不同经济部门受汇率变动的影响也有所不同,只有分部门的分析才能从更底层理解中美汇率博弈的内涵。第三,如果要衡量中美两国利益在汇率变动中的变化,需要在一个统一的框架下进行分析和比较,比如中国厂商的最终利润变化是以人民币计价,美国厂商的利润变化是用美元计价,那么可能直观上比较两国利益的变化就比较困难。所以,可以考虑统一用人民币计价中美厂商的利润或者美元计价中美厂商的利润。如今中美贸易合作越来越紧密,甚至有学者认为中美之间已有共生关系,在博弈的同时,不可否认两者经济依赖程度越来越高,所以用人民币来计价美国厂商的利润,用美元计价中国厂商的利润,在直观上也是有意义的。

二、文献综述

经典的汇率理论往往只能部分解释现实汇率变动,其原因在于这些理论或者忽视汇率问题中的国家决定过程,认为汇率单纯被市场决定;或者没有正确反映国家的目标。事实上,特定的汇率制度安排必然会影响到各方的具体利益,汇率变动将产生国际经济利益的再分配效应。蒋敏和柳欣分析了人民币在升值压力下如何实现国家利益的博弈策略选择问题。研究表明了汇率的决定过程实际上就是各方追逐国家利益的博弈过程。张屹山和孔灵柱通过描述国家经济权力、设定国家效用函数,建立了国家间汇率博弈模型,并分析各种策略下双方的效用改变情况。其研究表明:基于经济权力的博弈决定了汇率的变动,真实汇率对相关利益方的影响状态与各方经济权力对比状态同构,即经济权力越大的国家主体,在汇率变动中越能够争取到有利于自身的结果,进而获得更大的国家经济利益,据此可以较好地解释为什么汇率会在中长期出现趋势性的变动。赵春明和王怀民从中美贸易差额角度对人民币汇率问题进行了研究,通过构造两国间基于汇率的博弈模型,说明两国在巨额贸易差额情况下的最优汇率选择。Bonatti&Fracasso的分析表明,在中美两国经济共生的框架下,研究中美汇率博弈的过程中如果中国看重经济规模的扩大而不是居民消费的增加,那么中国不会也不应该通过停止购买美国资产来报复美国。罗霄以中美间人民币汇率之争为切入点,在博弈分析的基础上探寻隐藏在汇率问题背后的国际关系本质,得到人民币汇率之争的博弈并不存在子博弈精炼纳什均衡:越早结束人民币币值之争,越有利于博弈双方的收益扩大,即人民币选择在可控范围内保持适度升值将是一项符合中美两国的双赢选择。

事实上,越来越多的研究认为,国家之间的汇率博弈是受到国内利益群体的影响,而且不同的利益群体,其对汇率立场也许会有不同。邓敏运用博弈论,把外国投资者和中国政府看作针对外资流动与人民币汇率变动的博弈双方,建立完全信息重复博弈模型分析双方的行为。从博弈角度出发说明人民币维持汇率稳定的条件是具备的,但必须让外资方认识到保持汇率稳定并不只是中国政府的需要,对双方都是有利的必然选择,否则中国政府会处于被动地位,反而不利于维持人民币汇率稳定。袁鹰从产权制衡的角度探讨了汇率制度选择问题。他认为,国内利益集团围绕汇率制度选择的博弈过程达到均衡状态之后,应形成一种合力,并作为一个整体参与国际间的博弈。政府为了达到最优目标,必须考虑到公众和外国政府对其政策的反应,这实际上也是一种政治博弈。何帆从国际政治经济学的角度分析汇率变动及汇率制度的选择,强调汇率的变动将带来收入再分配效应,并影响到国内不同利益集团对汇率政策的偏好。同时,汇率和汇率制度作为可供国家选择的政策工具,其有效性取决于政府的政策设计和不同政策间的配合,这带来了政府政策的“公信度”(credibility)和“一致性”(consistency)问题。政府为了达到最优目标,必须考虑到公众和外国政府对其政策的反应,这实际上也是一种政治博弈。李增刚认为,汇率决定问题在国内是不同利益集团之间、利益集团与政府之间的相互博弈,在国际上是不同国家之间追求各自国家利益的博弈。中美关于人民币汇率的争论体现了两国国内利益集团之间、两国政府之间的相互博弈,非常恰当地体现了汇率决定的国际政治经济学逻辑。庄希勤、肖鹞飞、洪丽静从国内和国际两个层面上建立了人民币汇率改革的完全且完美信息动态博弈模型,采用逆推归纳法归纳总结了各种条件下人民币汇率博弈中构成子博弈完美纳什均衡的策略组合,并在此基础上分析了促成2005年人民币汇率改革的条件。曹维从利益格局变化的角度构建了一个非完全信息动态博弈模型,认为我国汇率制度的改革以及人民币升值路径快慢要考虑不同利益主体的覆盖人数、改革过程中相关利益主体的成本收益以及政府在此过程中的主导性作用。Aminian et al.的研究表明,中美之间汇率变动会使得不同利益群体产生游说政府的动机,以便使得汇率向自身最适合汇率靠拢。

从文献中可以看出,所谓汇率失调实际上也是一个战略评估过程。人民币与美元之间的双边汇率从表面上看是由外汇市场决定的,但是从综合角度的内在实质价值底线上来看,又反映的是不同国家作为货币博弈者不断进行动态博弈的一种运筹过程。国内关于汇率博弈的分析或者把两国分别作为一个整体进行模型推导与构建问题,没有深入地把不同群体的利益区分开来,从而进行更细致的研究,或者只是把不同群体利益进行简单陈列,没有实质性的分析,又或者只是分析了某一个特定的利益群体。例如,邓敏分析了中国市场上外国的外销部门的利益,中国方面只是笼统地考量了政府的利益。因此,本文通过构建一个两国的四部门古诺模型,进一步强调不同群体在汇率博弈过程中的利益变化,从而更全面和细致地考察汇率变化对不同部门的影响。

三、汇率波动条件下中美两国的利益分析

人民币汇率变动对中美两国的利益有什么样的影响?首先,以往的研究往往简单地把某部门利益的变化来代表国家的利益变化。为规避这一问题,本文的分析同时考虑中国和美国两个市场,同时将中国和美国的厂商分为内销厂商和外销厂商。在这个两市场四部门的框架下,为了使各部门的利益具有可比性,本文分别以人民币和美元计价所有部门利益的变化(这里面的含义是,假设所有部门获得收益后,都在中国和美国进行消费)。本文以古诺模型作为基础框架进行分析,其余博弈模型可在此基础上进行扩展。

(一)以人民币计价收益的博弈分析

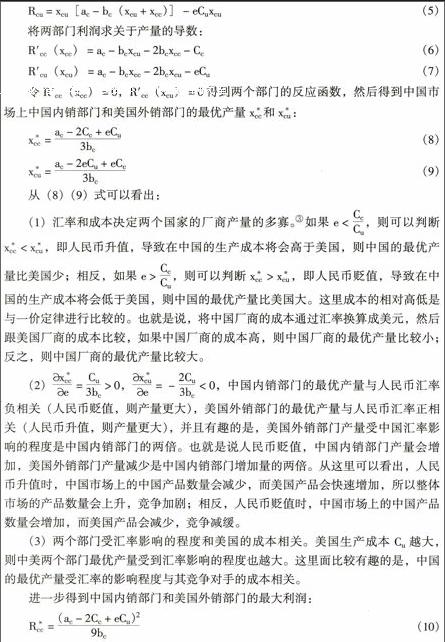

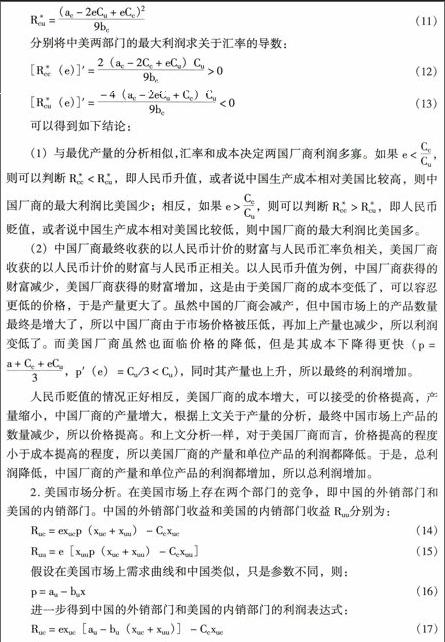

1 中国市场分析。中国市场上存在两个部门的竞争,即中国内销部门和美国外销部门。中国内销部门产量为Xcc,美国外销部门产量为Xcu;中国厂商的成本为Cc,美国厂商成本为C11。汇率采用直接标价法,设为e,人民币升值时e变小。

四、结论

中美之间的汇率变动对两国会产生什么样的影响?对于这个问题的回答不能一概而论,即使是同一个国家中不同部门受汇率变化带来的影响也有不同,不同部门利益的影响需要在一个统一的框架下分析,所以本文建立了两国两市场四部门的古诺博弈分析模型,分析汇率变动对两国不同部门的最优产量和最大利润的变化。最后得到结论(见下表)。

1 关于最优产量:(1)不管是中国市场还是美国市场,不管是以人民币计价还是以美元计价,如果人民币贬值,或者中国生产成本较低(相对于一价定律),则中国厂商(内销或者外销)比对应的竞争对手(美国外销或内销)的产量要大。(2)不管在哪个市场,中国厂商最优产量和人民币汇率负相关,美国厂商最优产量和人民币汇率正相关。在中国市场上,美国厂商最优产量受人民币汇率影响是中国厂商所受影响的两倍;在美国市场上,中国厂商最优产量受人民币汇率影响是美国厂商所受影响的两倍,这里可以统一认为在一国市场上,另外一国的厂商,即外销部门,其最优产量受汇率变动的影响是本土厂商的两倍。(3)中国市场上,中美两国厂商最优产量受汇率的影响程度跟美国的生产成本相关,美国生产成本越高,则两国厂商最优产量受汇率影响程度越大。相对应的,在美国市场上,中美两国厂商最优产量受汇率的影响程度跟中国的生产成本相关,中国生产成本越高,则两国厂商最优产量受汇率的影响程度越大。从这里可以看出,一国市场上,所有厂商最优产量受汇率影响的程度与另外一个国家的生产成本正相关。

2 关于最大利润:(1)和最优产量的讨论一样,如果人民币贬值,或者中国生产成本较低(相对于一价定律),则中国厂商(内销或者外销)比对应的竞争对手(美国外销或内销)的最大利润要大。(2)最大利润与汇率的关系。在以人民币计价的情况下,中国的内销部门和外销部门的最大利润与人民币汇率负相关,最大利润随着人民币贬值而增加;美国的外销部门的最大利润与人民币汇率正相关,美国的内销部门利润变化需要视参数而定。在以美元计价利润的情况下,中国的内销部门随着人民币汇率变动,利润变化方向需要视参数而定,中国的外销部门随着人民币贬值利润增大;美国的内销和外销部门的利润都减小。

从上述结论来看,中美两国之间的汇率变化对两国利益造成了直接的影响,总的来说,人民币对美元的升值将会使美国获益,而中国遭受损失;人民币对美元的贬值将会使中国获益,而美国遭受损失。这一结论与现实情况相符合,由于中国出口商品大多数为加工制品,产品自身的国际竞争力不强,一直以来都是依靠汇率优势保证自己的出口份额。中国是美国最大的对外贸易伙伴之一,而美国为了自身的利益长期以来都在要求人民币升值方面具有强烈的意愿。同时,美元作为重要的世界货币,美联储在调控货币政策时更有可能成为“世界最大的汇率操纵国”,2008年金融危机爆发后美国实施的量化宽松货币政策就是十分典型的例证。一旦美国开始有意或无意地主动改变了人民币相对汇率水平,必然会对中国的经济产生巨大影响。因此,中国在面对上述环境形势下,必须加强有管理浮动汇率制度的实施,进一步完善人民币汇率机制的形成,加快去美元化进度,维护自身的核心利益,并积极投入到重建全球货币体系的队伍当中,不能再任由美元主导全球货币体系。只有这样,才能够阻止美国企图通过操纵汇率实现全球经济体共同获益的目标。

责任编辑:单丽莎