在职消费与公司绩效:代理观还是效率观

——基于高管激励视角的研究

2015-04-10 07:51高明华

深圳大学学报(人文社会科学版) 2015年2期

苏 然,高明华

(1.北京师范大学经济与工商管理学院 北京100875;

2.北京师范大学公司治理与企业发展研究中心 北京 100875)

在职消费与公司绩效:代理观还是效率观

——基于高管激励视角的研究

苏 然1,高明华2

(1.北京师范大学经济与工商管理学院 北京100875;

2.北京师范大学公司治理与企业发展研究中心 北京 100875)

关于在职消费对公司绩效的影响,有两种不同的观点:代理观和效率观。从高管激励的视角分析高管薪酬与在职消费以及在职消费与公司绩效之间关系的影响,可以发现,高管货币薪酬激励程度不同,在职消费对公司绩效的影响也不同。当货币薪酬激励不足时,在职消费对公司绩效有正向影响,效率观发挥作用;当货币薪酬激励过度时,所有者约束不足,管理层权力过大,在职消费和超额薪酬都沦为高管侵害股东利益的工具,此时在职消费对公司绩效有负向影响,代理观发挥作用。高管激励实践中必须考虑两种激励方式的相互作用,而不是盲目限制或一味推崇在职消费。

在职消费;公司绩效;代理观;效率观;高管激励

关于在职消费对公司绩效的影响,始终存在两种截然相反的观点:代理观和效率观。代理观认为在职消费是管理层机会主义行为的结果,是一种代理成本,对公司绩效有负面影响;效率观认为,在职消费能为管理者提供工作便利和隐性激励,提高管理者的工作效率,从而提高公司绩效。公司到底应该如何对待高管的在职消费,什么情况下应该增加在职消费,什么情况下又应该严格控制在职消费?这取决于代理观和效率观两种理论的作用条件。本文尝试从高管激励的视角对两种理论的适用性进行分析,探讨不同的激励情况下(激励过度、激励适中、激励不足),在职消费对公司绩效的影响有什么不同。这种研究有助于厘清在职消费对公司绩效的作用机制,并为公司有关在职消费的实践提供借鉴和指导意义。

一、文献回顾与研究假设

(一)文献回顾

关于在职消费对公司绩效或公司价值影响的认识,代理观认为:在职消费是股东与管理层之间的一种代理成本,高昂的在职消费可能会传递给投资者一种不好的信号——管理层侵占公司资源和较差的公司治理水平,从而产生负面的经济后果[1]。而效率观则认为:在职消费是一种隐性激励,能够提高管理者的工作效率,从而提升公司的价值[2][3]。

詹森和麦克林(Jensen&Meckling,1976)认为,在不考虑监督的情况下,管理层若可以自由选择津贴水平,他们将会通过增加自身的非货币福利来实现自身效用最大化,而且管理层持股越少,其消费中应由自身承担的成本就越少,就越会倾向于享受更多的非货币福利[1]。哈特(Hart,2001)认为,在职消费作为私人收益,其财务成本超过了其带来的效率增量[4]。耶马克(Yermack,2006)以1993-2002年美国237家大型公司CEO配备专用飞机为例进行研究,结果发现,CEO配备专机信息公开当天,股价下跌1.1%,公开相关信息的公司年平均股东回报低于市场平均值4%以上[5]。罗宏等(2008)通过2003-2006年A股上市公司数据研究发现,国有最终控制公司的高管人员的在职消费程度与公司业绩负相关[6]。罗炜等人 (Luo Wei,et al,2011)通过分析1999-2006年中国上市公司的数据发现,非正常在职消费(abnormal perks,使用在职消费与公司基本因素回归的残差值测量)与公司贷款利率正相关,与公司绩效负相关[7]。

法玛(Fama,1980)认为董事会可以通过事后调整薪酬(ex post settling up)的方法来防范管理层的道德风险,且公司由于其规模效应具有更高的议价能力,提供某些职务消费的资源成本更低,在职消费是一种有效的激励方式[2]。瑞简和伍尔夫(Rajan& Wulf,2006)利用美国300家上市公司1986-1999年的调查数据系统地对在职消费进行实证研究后发现,更多地向CEO提供专机(company plane)的不是那些詹森式的公司(现金流高,投资机会少),而是位于人口稀少、交通不便利的城市的公司,位于人口密集城市的公司更多地提供代驾服务 (chauffer service),从而节约CEO的上班时间,在职消费是出于工作便利的需要,可以提高管理层的工作效率[3]。阿隆等(Alon et al,2009)通过1999-2004年中国上市公司的数据研究发现,在职消费对公司当期和未来的经营业绩(ROA)有正向影响[8]。陈冬华等人(Chen et al,2010)利用1999-2007年中国上市公司的数据,发现在职消费对未来的公司价值有正向影响,但是不如货币薪酬的作用大[9][10]。

可以看出,关于在职消费作用的发挥,国内外学者并没有达成共识,存在代理观和效率观两种相反的观点,但对于两种理论的适用性学者们分析不够,即什么情况下代理观发挥作用,什么情况下效率观发挥作用,如何正确认识在职消费的作用机制,从而在公司实践中合理使用在职消费,应该说还需要进一步的研究。

(二)研究假设

货币薪酬和在职消费是两种不同的高管激励方式。从委托人的角度看,货币薪酬是直接提供给高管作为其努力工作的回报,而在职消费则在一定程度上是为高管努力工作创造良好的条件,比如给予高管较多的业务招待费的额度,可以降低高管人员自身的支出;报销其乘坐快捷交通工具的费用,可以节约高管人员的时间,提升其工作效率等。

在职消费本身可能兼具两种功能:当货币薪酬契约难以完备时,作为货币薪酬契约的替代和补充,在职消费具有一定的激励作用;但由于在职消费的监督成本较高,一旦所有者不具备足够的约束能力,就可能导致在职消费的滥用,产生高昂的代理成本。

货币薪酬与在职消费作为两种不同类型的激励方式,两者之间存在着一定的联系,作为显性激励的高管货币薪酬的多少也会影响到作为隐性激励的在职消费作用的发挥。高管薪酬一定程度上代表了管理者权力的大小,当高管货币薪酬激励过度时,跟业绩不匹配的高额薪酬很大程度上是高管自利行为的表现,此时股东和管理层之间存在着严重的代理问题,在职消费也更多地沦为管理层侵占股东利益的工具,此时通常表现为货币薪酬和在职消费“双高”的现象,即管理层会通过货币薪酬和在职消费两种途径最大限度地攫取股东剩余价值,在职消费对公司绩效有负向影响,代理观发挥作用。

相反,当高管货币薪酬激励不足,即跟业绩相比,高管得到的货币薪酬过低时,高管动力严重不足,此时高管会通过在职消费来弥补货币薪酬的不足,公司也会主动通过提供更多的在职消费来吸引和激励管理者,这种情况下的在职消费作为货币薪酬契约的替代和补充,能够起到一定的激励作用,效率观发挥作用。

基于以上分析,我们提出如下假设:

假设1:高管激励(货币薪酬)会影响在职消费作用的发挥,激励程度不同,在职消费对公司绩效的影响也不同。假设1a:激励不足的情况下,在职消费对公司绩效具有正向影响,支持效率观。假设1b:激励过度的情况下,在职消费对公司绩效具有负向影响,支持代理观。假设2:高管激励对在职消费与公司绩效的关系起调节作用。

二、研究设计

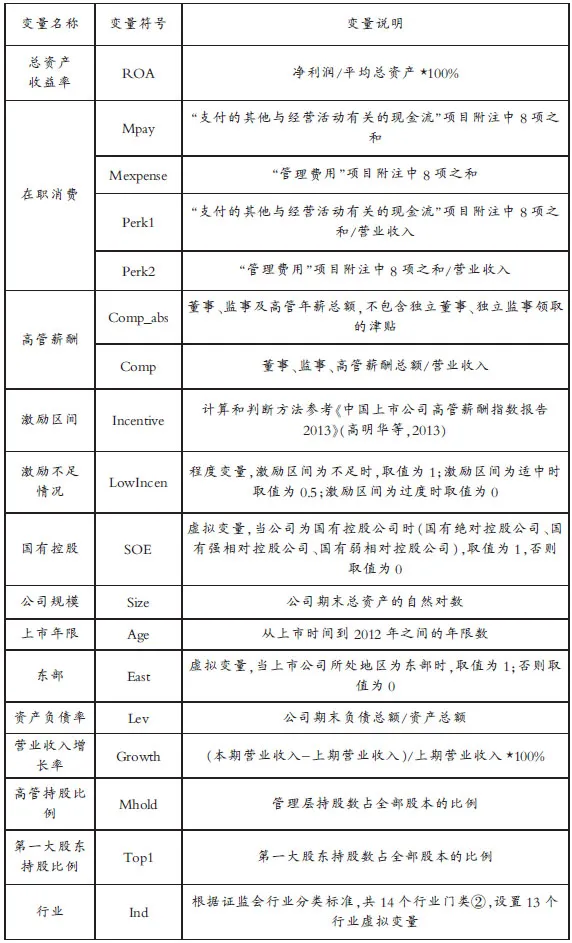

(一)变量定义

本文主要变量的定义和说明参见表1。其中“在职消费”沿用夏冬林(2004)和陈冬华(2005)对在职消费的计量方式[11][12],通过现金流量表项目附注“支付的其他与经营活动有关的现金流量”中八个明细项目(办公费、差旅费、业务招待费、通讯费、出国培训费、董事会费、小车费和会议费)加总计算而得。当“支付的其他与经营活动有关的现金流”没有项目附注或者项目附注只是笼统地披露管理费用、销售费用等大类,而没有明细项目时,我们通过利润表项目附注“管理费用”中八个明细项目,即办公费、差旅费、业务招待费、通讯费、出国培训费、董事会费、小车费和会议费加总得到。由于两种统计口径不一致,我们在实证分析中将分别进行统计和回归。为了消除企业规模因素的影响,同时考虑收入费用配比的原则,我们使用了相对数的在职消费变量,即用上述方法计算得出的金额除以当年营业收入。

表1 主要变量定义与说明

(二)模型设定

为了验证对于高管薪酬和在职消费两者关系的逻辑猜想,我们首先检验高管薪酬和在职消费的关系,建立如下回归模型:

其中,被解释变量Perk代表在职消费,共有两种计量方式Perk1和Perk2,解释变量Comp代表高管薪酬,Controli为国有控股、公司规模、上市年限、东部、资产负债率、营业收入增长率、高管持股比例、第一大股东持股比例、行业等控制变量。通过不同激励情况(激励过度、激励适中、激励不足)对模型(1)进行分组回归,观察β1的变化情况。

为了检验在职消费对公司绩效的影响,我们建立如下回归模型:

其中,被解释变量ROA代表公司绩效,解释变量Perk代表在职消费,Controli为控制变量。

为了检验假设1,我们根据激励情况 (激励过度、激励适中、激励不足)对模型(2)进行分组回归,观察γ1的变化情况。

为了检验假设 2, 我们建立含有交叉项Perk_LowIncen的回归模型(3)。观察γ1以及γ2的系数,如果γ2的系数显著,则说明激励不足程度会对在职消费与公司绩效的关系起到调节作用。

(三)研究样本和数据来源

本研究选取2012年全部A股上市公司,在《中国上市公司高管薪酬指数报告2013》中的2310家样本公司的基础上剔除金融业上市公司,为控制行业固定效应,剔除了公司数目不足10家的教育(P)、卫生和社会工作(Q)以及科学研究和技术服务业(M)三个行业的样本公司,同时还剔除了在职消费及主要变量数据缺失的公司,得到有效样本2086家。在职消费、激励区间及其他治理变量的数据来自北京师范大学 “中国公司治理分类指数数据库”,财务数据来自同花顺iFinD和CSMAR数据库。

三、实证检验

实证检验遵循以下思路:(1)通过描述性统计和相关性分析详细了解在职消费,并从直观上判断高管薪酬与在职消费以及在职消费与公司绩效的关系;(2)检验高管薪酬与在职消费的关系,检验我们在提出假设时对于两者关系的逻辑猜想,即高管薪酬和在职消费在激励过度时作为管理层攫取股东利益的工具呈高度正相关关系,而在激励不足时,这种正相关关系则不存在;(3)检验假设1和假设2,即高管激励(货币薪酬)会影响在职消费作用的发挥,激励程度不同,在职消费对公司绩效的影响也不同,高管激励对于在职消费与公司绩效关系起调节作用。

(一)描述性统计

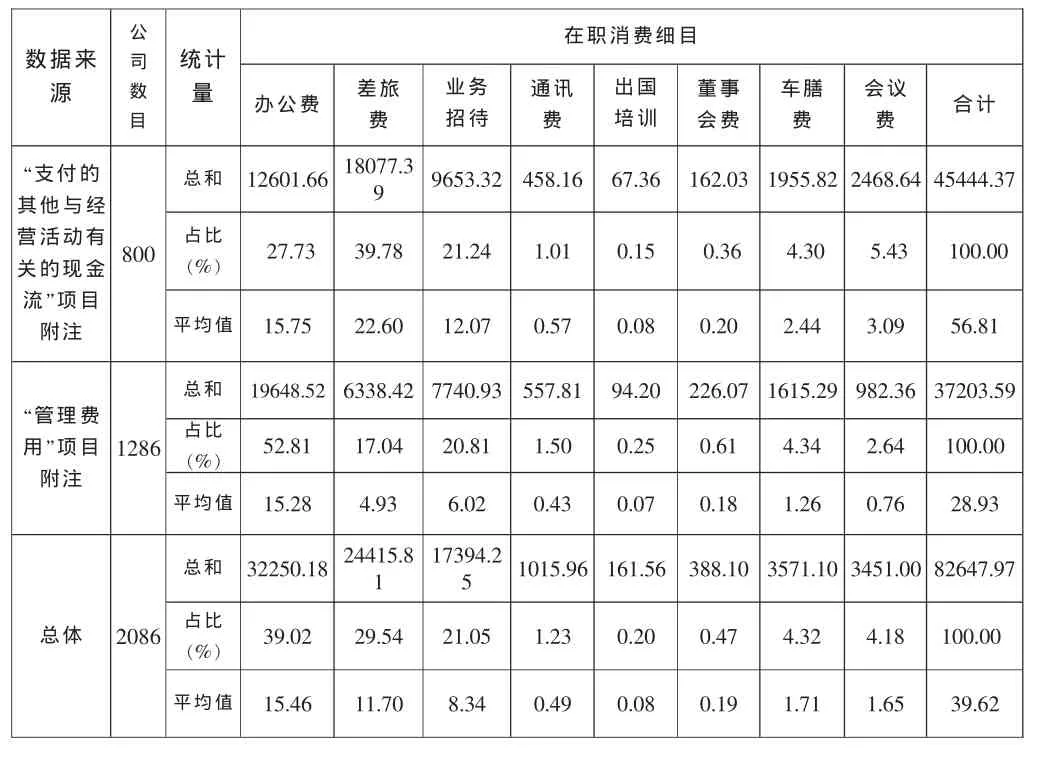

首先对在职消费进行统计,具体情况可见表2。在 2086家有效样本公司中,仅有 800家公司(38.35%)的在职消费数据来自现金流量表中“支付的其他与经营活动有关的现金”项目附注,1286家公司(占比61.65%)的在职消费数据来自利润表“管理费用”项目附注。比较两种数据来源,通过“支付的其他与经营活动有关的现金”项目附注得到的高管在职消费平均值为5681万元,通过“管理费用”项目附注得到的高管在职消费平均值为2893万元,前者是后者的1.96倍,不难发现,两者的统计口径是不一样的,使用“管理费用”项目附注的计算方法低估了在职消费。因此,使用在职消费的数据时应该区分两种数据来源,分别进行统计或者回归分析,否则,将两种数据混合使用是不科学的。

表2 2012年在职消费统计(单位:百万元)

从总额来看,2086家样本公司2012年在职消费总额为826.48亿元,平均值为3962万元。八个细目中占比最大的前三项分别是办公费322.50亿元,占比39.00%;差旅费244.16亿元,占比29.53%;业务招待费173.94亿元,占比21.04%,其余5项占比都在5%以下。具体到两种数据来源的在职消费,其细目结构也不同。通过现金流量表“支付的其他与经营活动有关的现金流”项目附注得到的在职消费中,金额最大的前三项分别是差旅费(39.78%)、办公费(27.73%)和业务招待费(21.24%)。通过利润表“管理费用”项目附注得到的在职消费中,金额最大的前三项分别是办公费(52.81%)、业务招待费(20.81%)和差旅费(17.04%)。

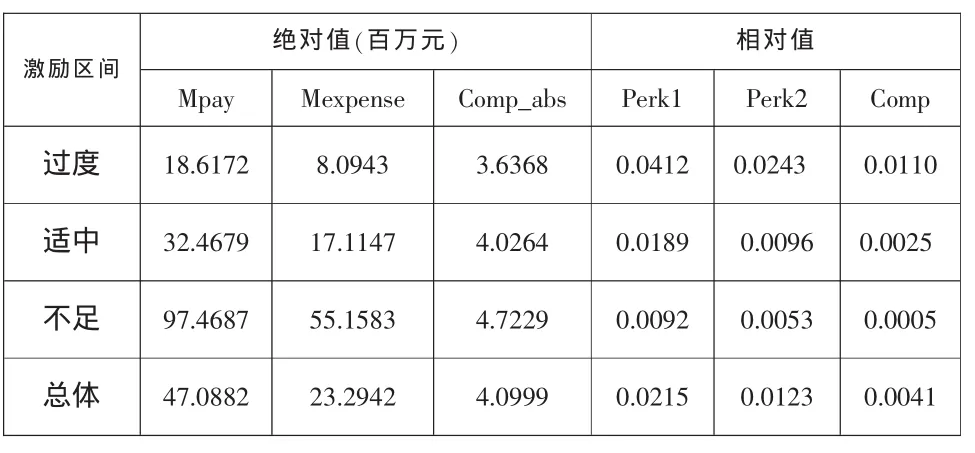

表3对不同激励区间的在职消费和高管薪酬的绝对值和相对值进行了比较。从绝对值来看,激励过度的公司在职消费和高管薪酬的绝对金额是最低的,激励不足的公司在职消费和高管薪酬的绝对金额是最高的;从相对值来看,激励过度的公司在职消费和高管薪酬都是最高的,激励不足的公司在职消费和高管薪酬都是最低的。所以激励过度或不足不取决于薪酬绝对值的大小,而是要考虑经营业绩,用相对值来进行衡量。只关心绝对薪酬或者在职消费的绝对值(如高额的三公消费)有失偏颇。

表3 分激励区间在职消费和高管薪酬比较

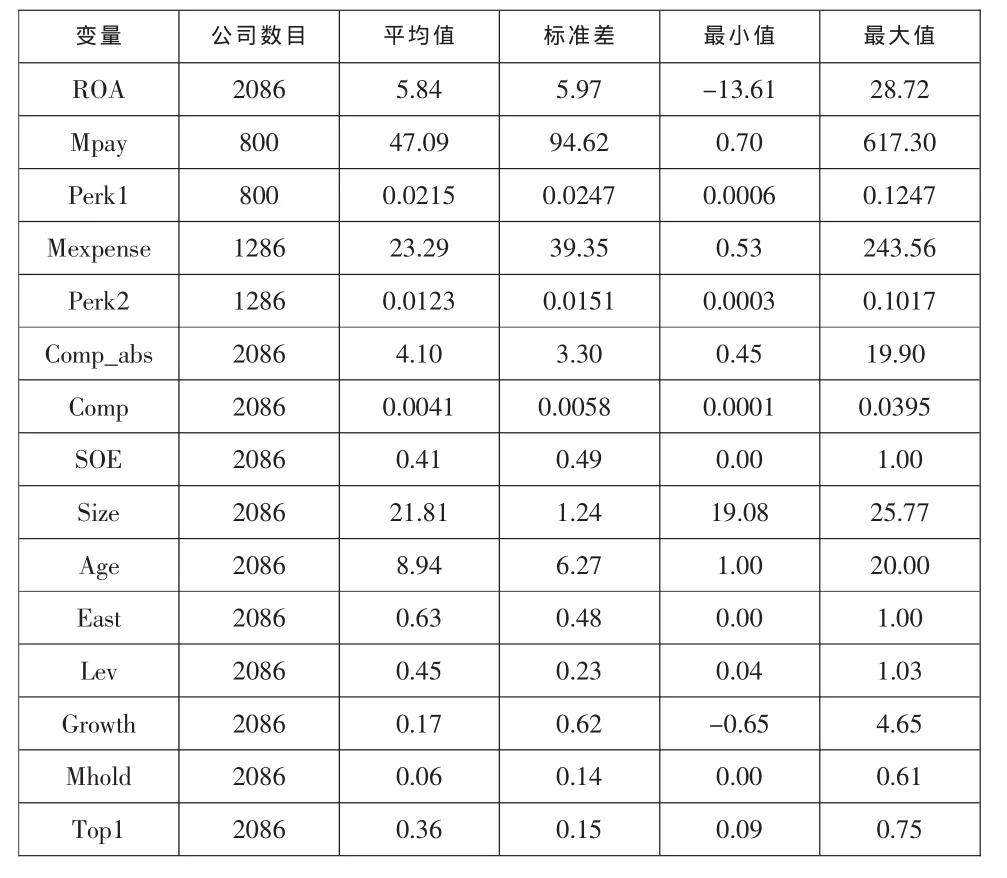

表4是主要变量的描述性统计。为了避免异常值的影响,我们对所有连续变量上下1%进行了缩尾调整(winsorize)处理。“支付的其他与经营活动有关的现金”得到的在职消费绝对值平均为4709万元,相对值为0.0215,“管理费用”得到的在职消费绝对值平均为2329万元,相对值为0.0123,高管薪酬总额绝对值平均为410万元,相对值平均为0.0041,在职消费水平超出货币薪酬水平,两种来源的在职消费分别是高管货币薪酬的11.49倍和5.68倍。由于数据获取的局限性,我们使用的在职消费数据是整个公司而不仅仅是高管的在职消费,存在在职消费数据高估的问题,在职消费和高管货币薪酬的实际差距要小一些。

表4 主要变量描述性统计

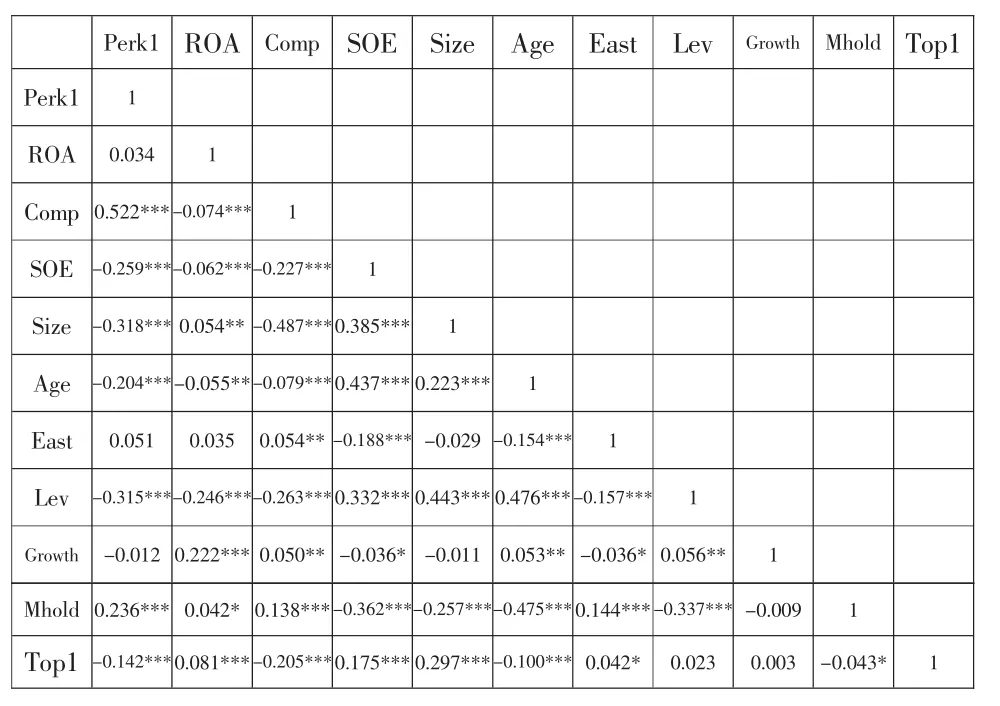

(二)相关性分析

表5为Perk1及主要变量相关性分析结果。可以看出,在职消费与高管薪酬在1%的水平下显著正相关,大多数控制变量也与在职消费显著相关,在职消费与公司绩效正相关但不显著。Perk2及主要变量相关性分析结果跟Perk1结果类似,其中在职消费与公司绩效显著负相关(因篇幅所限,不单独列出)。

表5 主要变量相关性分析——Perk1样本组

(三)回归分析

1.高管薪酬与在职消费

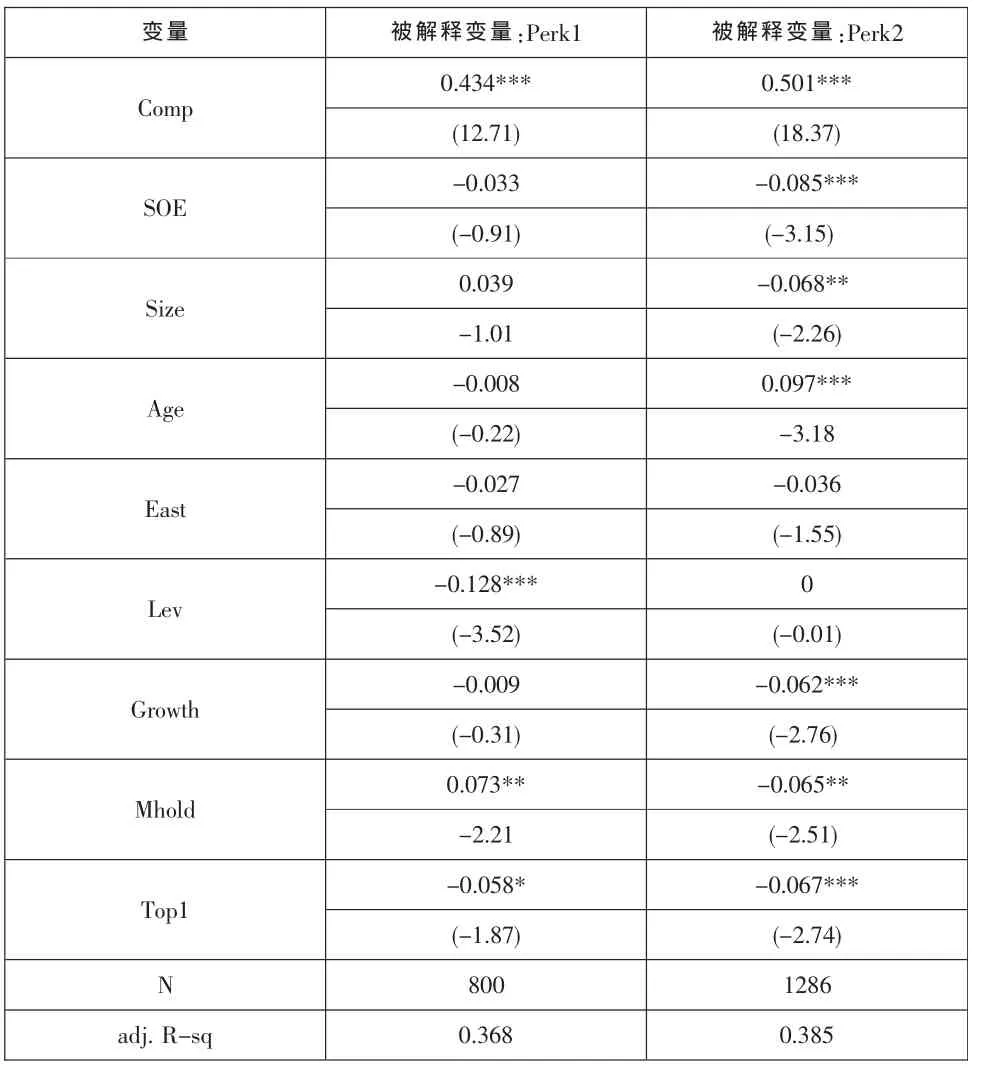

为了检验本文对于高管薪酬与在职消费的逻辑猜想,我们对模型(1)进行了回归分析(见表6)。结果表明,不管是使用Perk1还是Perk2,高管薪酬对在职消费都有正向显著影响。其余控制变量对两种数据来源下的在职消费影响则存在一定的差异,如管理层持股对Perk1有正向显著影响,对Perk2则有负向显著影响。两种数据来源的在职消费所代表的含义存在一定的差异,值得我们在今后的研究中继续关注。

表6 高管薪酬与在职消费回归结果

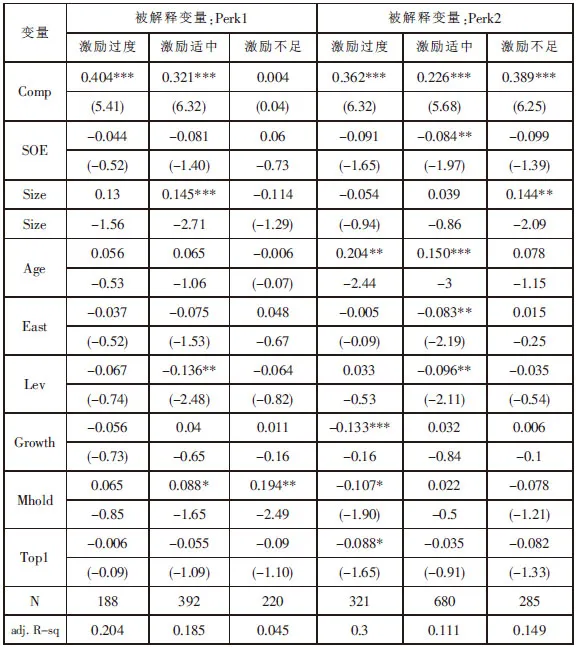

我们将样本按照高管货币薪酬情况分为三组,分别是激励过度、激励适中和激励不足,分组回归结果显示:跟激励适中的公司相比,激励过度时,高管薪酬和在职消费的正相关关系明显增强;而激励不足的公司,高管薪酬和在职消费的正相关关系则没有得到一致支持,Perk1系数不显著。回归结果支持了我们在提出假设时对于高管薪酬和在职消费两者关系的逻辑猜想,即高管薪酬和在职消费在激励过度时作为管理层攫取股东利益的工具呈高度正相关关系,而在激励不足时,这种正相关关系则不存在(见表7)。

2.在职消费对公司绩效的影响

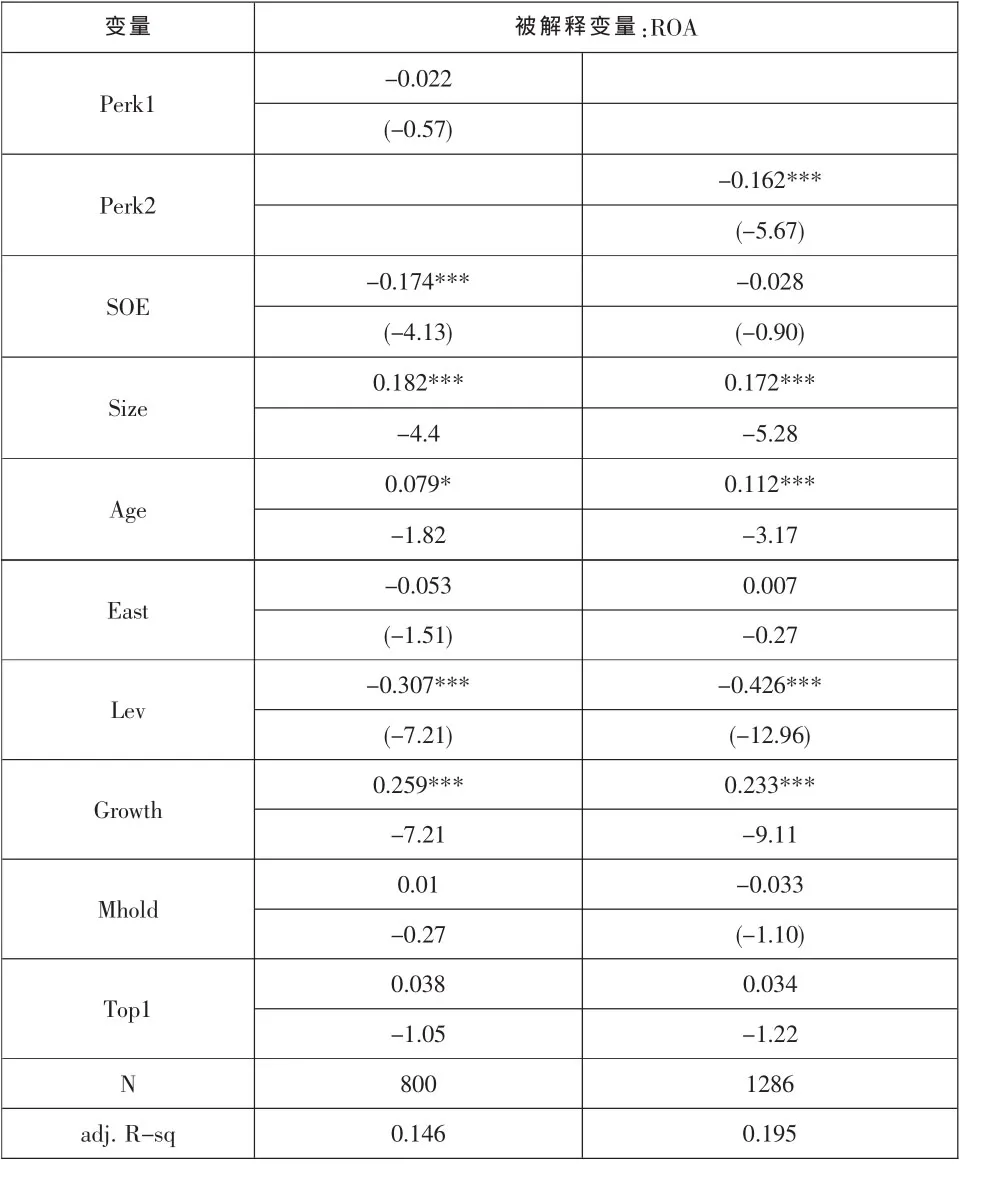

根据前面的检验结果,本文关于高管薪酬和在职消费这两种激励方式的逻辑猜想已经得到了验证。接下来我们将检验在职消费对公司绩效的影响,模型(2)的回归结果见表8。可以看出,两种数据来源得到的在职消费对公司绩效均有负向影响,其中Perk1的估计系数负向但不显著,Perk2的估计系数负向且显著。

表7 高管薪酬与在职消费——分激励区间回归结果

表8 在职消费对公司绩效的影响

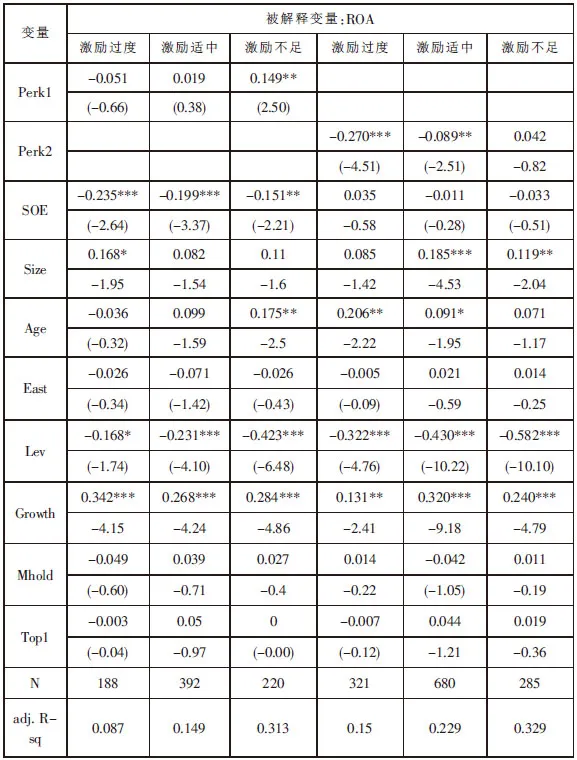

表9是不同激励情况下,在职消费对公司绩效影响的分组回归结果。

首先看Perk1的分组回归结果。在激励过度的公司中,在职消费对公司绩效有负向影响但不显著;激励适中的公司中,在职消费对公司绩效有正向影响但不显著;激励不足的公司中,在职消费对公司绩效有正向影响 (0.149)且在5%的显著性水平下显著。这说明激励情况对在职消费与公司绩效之间的关系存在一定的影响,激励不足的公司中,在职消费对公司绩效有正向影响,支持了假设1和假设1a。

再来看Perk2的分组回归结果。在激励过度的公司中,在职消费对公司绩效的影响为负(-0.270)且在1%的显著性水平下显著;激励适中的公司中,在职消费对公司绩效的影响为负(-0.089)且在5%的显著性水平下显著;激励不足的公司中,在职消费对公司绩效的影响为正但不显著。这说明激励情况对在职消费与公司绩效之间关系存在一定的影响,激励过度和激励适中的公司中,在职消费对公司绩效有负向影响,支持了假设1和假设1b。

表9 在职消费对公司绩效的影响——分激励区间回归结果

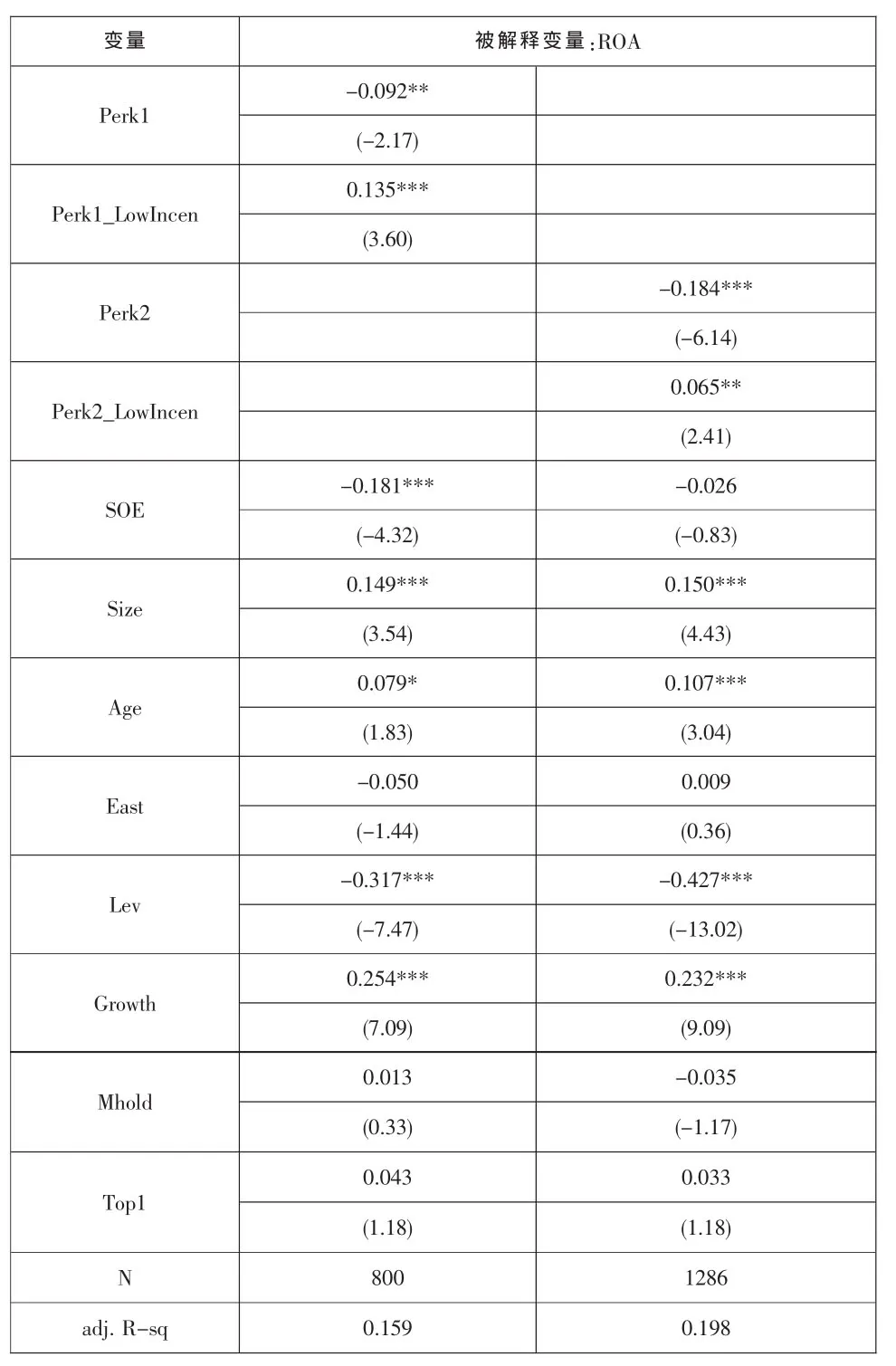

为了验证假设2,我们在回归模型(2)的基础上加入在职消费与激励不足情况的交叉项Perk_LowIncen建立回归模型 (3),回归结果见表10。Perk1和Perk2两组的回归得到了相同的结果,在职消费的系数显著为负,交叉项的系数显著为正,说明在职消费对公司绩效有负向影响,激励不足的公司中,这种负向关系会减弱,反过来讲,激励过度的公司中,在职消费对公司绩效的负向影响会增强,假设2得到了支持。

表10 在职消费对公司绩效的影响——激励不足的调节作用

四、主要结论

本文从高管激励的视角,分析了不同的激励程度(激励过度、激励适中、激励不足)对高管薪酬与在职消费,以及在职消费与公司绩效之间关系的影响。研究发现:高管货币薪酬激励程度不同,在职消费对公司绩效的影响也不同。激励不足的情况下,在职消费对公司绩效有正向影响,支持效率观;激励过度的情况下,在职消费对公司绩效有负向影响,支持代理观。在职消费对公司绩效的影响取决于高管激励情况,激励过度的公司中,在职消费是一种代理成本,会损害公司利益;激励不足的公司中,在职消费是一种有效激励,能提高管理者的工作效率,从而提升公司绩效。公司在高管激励实践中必须考虑货币薪酬和在职消费两种激励方式和相互作用,对于由于薪酬管制等原因导致货币薪酬激励不足的公司,可以通过提高在职消费来调动高管的积极性,从而提高公司绩效。而对于激励过度的公司,必须通过有效的董事会治理等约束机制来减少管理层的机会主义行为。

[1]Jensen M C,Meckling W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of financial economics,1976,3(4):305-360.

[2]Fama E F.Agency Problems and the Theory of the Firm[J]. The Journal of Political Economy,1980:288-307.

[3]Rajan R G,Wulf J.Are perks purely managerial excess?[J]. Journal of Financial Economics,2006,79(1):1-33.

[4]Hart O.Financial Contracting[J].The Journal of Economic Literature,2001,39(4):1079-1100.

[5]Yermack D.Flights offancy:Corporate jets,CEO perquisites,and inferior shareholder returns[J].Journal of Financial Economics,2006,80(1):211-242.

[6]罗宏,黄文华.国企分红、在职消费与公司业绩[J].管理世界,2008(09):139-148.

[7]Luo W,Zhang Y,Zhu N.Bank ownership and executive perquisites:New evidence from an emerging market[J]. Journal of Corporate Finance,2011,17(2):352-370.

[8]AdithipyangkulP,Alon I,ZhangT.Executiveperks: Compensation and corporate performance in China[J].Asia Pacific Journal of Management,2011,28(2):401-425.

[9]陈冬华,梁上坤.在职消费、股权制衡及其经济后果——来自中国上市公司的经验证据 [J].上海立信会计学院学报,2010,(01):19-27.

[10]陈冬华,梁上坤,蒋德权.不同市场化进程下高管激励契约的成本与选择:货币薪酬与在职消费 [J].会计研究, 2010,(11):56-64.

[11]夏冬林,李晓强.在职消费与公司治理机制[A].中国会计学会第六届理事会第二次会议暨2004年学术年会论文集[C].2004.

[12]陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005,(02):92-101.

【责任编辑:林莎】

Perquisites and Corporate Performance:Agent View or Efficiency View,Research Based on the Perspective of Executive Incentive

SU Ran1,GAO Ming-hua2

(1.School of Economics and Business Administration,Beijing Normal University,Beijing 100875,China; 2.Research Centre for Corporate Governance and Enterprise Development,Beijing Normal University,Beijing 100875,China)

There are two views on how perquisites influence the corporate performance,namely,the agent view and the efficiency view.Studies on the relationship among executive salary,perquisites,and corporate performance show that different levels of executive salary lead to different relationships between perquisites and corporate performance.In general,the efficiency view is more effective when executive monetary incentive is inadequate,that is,perquisites lead to higher corporate performance;and the agent view is more effective when executive monetary incentive is excessive,that is,perquisites bring negative impacts on the corporate performance.This article suggests that a balanced executive incentive policy should be considered if the optimal corporate performance is to be achieved.

Perquisites;Corporate Performance;Agent View;Efficiency View;Executive Incentive

F 270

A

1000-260X(2015)02-0102-08

2015-02-28

国家社科基金重大项目“发展混合所有制经济研究”(14ZAD025);国家社科基金重点项目“深入推进国有经济战略性调整研究”(12AZD059)

苏然,北京师范大学经济与工商管理学院博士生,从事企业理论与公司治理研究;高明华,北京师范大学公司治理与企业发展研究中心主任,北京师范大学经济与工商管理学院教授,博士生导师,从事企业理论与公司治理研究。

猜你喜欢

英语文摘(2021年6期)2021-08-06

现代经济信息(2020年34期)2020-06-08

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

小学生学习指导(低年级)(2019年5期)2019-04-29

消费导刊(2018年8期)2018-05-25

小学生学习指导(低年级)(2018年4期)2018-03-12

商业会计(2015年15期)2015-09-21