基于AR-SVR模型的运城市超市肉类价格预测研究

2015-03-22 09:55谢鹏飞王宝丽

运城学院学报 2015年6期

谢鹏飞,王宝丽

(运城学院 应用数学系,山西 运城 044400)

基于AR-SVR模型的运城市超市肉类价格预测研究

谢鹏飞,王宝丽

(运城学院 应用数学系,山西 运城 044400)

运用AR-SVR模型对2013年1月至2013年12月份的运城市超市肉类的周报价格进行了预测建模,通过比对2014年1月到2014年7月份的实际数据,预测结果可信度高,具有较低的相对误差率。

价格预测;肉类;AR-SVR模型

0. 引言

肉类是一种非常重要的消费品,肉类的生产、质量、供应与销售特别是肉类的价格不容忽视。近些年来,肉类价格的不稳定对生产者的利益和消费者的收入分配产生了较大的影响。如何对肉类市场未来的运行状况进行预测,以确保肉类市场的平稳运行和保障养殖户的收人和消费者的生活稳定,逐渐成为社会各界关注的热点和相关领域科研人员研究的焦点[1,2]。

Auto Regressive Model (AR模型)是一种线性预测模型,用已知的n个点数据推断其之前或之后的p个点数据的值。Support Vector Regression Model (SVR模型) 是由Vapnik与他的合作者一起提出的支撑向量机回归模型。SVR模型是建立在统计学习理论的VC维理论和结构风险最小原理上的,基于有限样本信息的非线性模型[3,4]。AR-SVR模型将AR模型与SVR模型相结合,对时间序列进行预测,是目前较为科学的预测方法之一。AR-SVR模型有两大优势:其一,AR模型是建立在统计学习理论基础上,综合考虑了回归模型的拟合误差和函数特性,能够保证它具有很好的泛化能力:其二,SVR模型是建立在核映射的基础上,可以保证其非线性处理能力[5]。由于其具有较好的灵活性,预测精度较高而且有很多数据挖掘工具的支持,在经济系统、系统故障检测等领域应用广泛[6]。任海军[3]等基于AR-SVR对北京市新发地批发市场黄瓜价格进行分析和预测,取得了很好的效果。杨金芳[4]等结合神经网络和支持向量机预测煤气炉时间序列,仿真实验表明结果可靠。

本文选取运城市某大型超市的部分肉类价格周数据作为研究样本(数据来源于运城市农业信息网),样本区间设定为2013年1月至2013年12月,对序列建立一个合理的预测模型来预测2014年1月到2014年7月的部分肉类价格。结果表明,AR-SVR模型可以对肉类价格进行预测,预测结果在一定程度上能够为运城农业部门调控肉类市场和供求关系,农户调整生产结构以及肉类交易掌握较为准确的交易信息提供可靠的参考依据。

1. 预备知识

本小节介绍AR-SVR模型。

基于ε-SVR的时间序列预测模型的经典数学回归可以表达如下[3]:

(1)

支持向量时间序列预测模型的最小化目标函数为:

(2)

函数|XT-f(XT-t,…,XT-K)|ε=max{0,

|XT-f(XT-1,…,XT-K|-ε}作为一种ε不敏感损失函数。

优化问题(2)可以转换成对偶问题,并构造拉格朗日函数:

(3)式中:K(Xi,Xj)—核函数,它可以被理解为一个输入样本Xi,Xj的相似度。

它常用的核函数一般有:

线性核:K(Xi,Xj)=Xi*Xj,

高斯核:Kr(x,y)=exp(-r‖x-y‖2),

多项式核:Kd(x,y)=(x*y+1)d

问题(2)是凸二次规划,有惟一的全局最优解。基于SVR的时间序列预测问题的决策函数就是

(4)

2. 模型预测过程

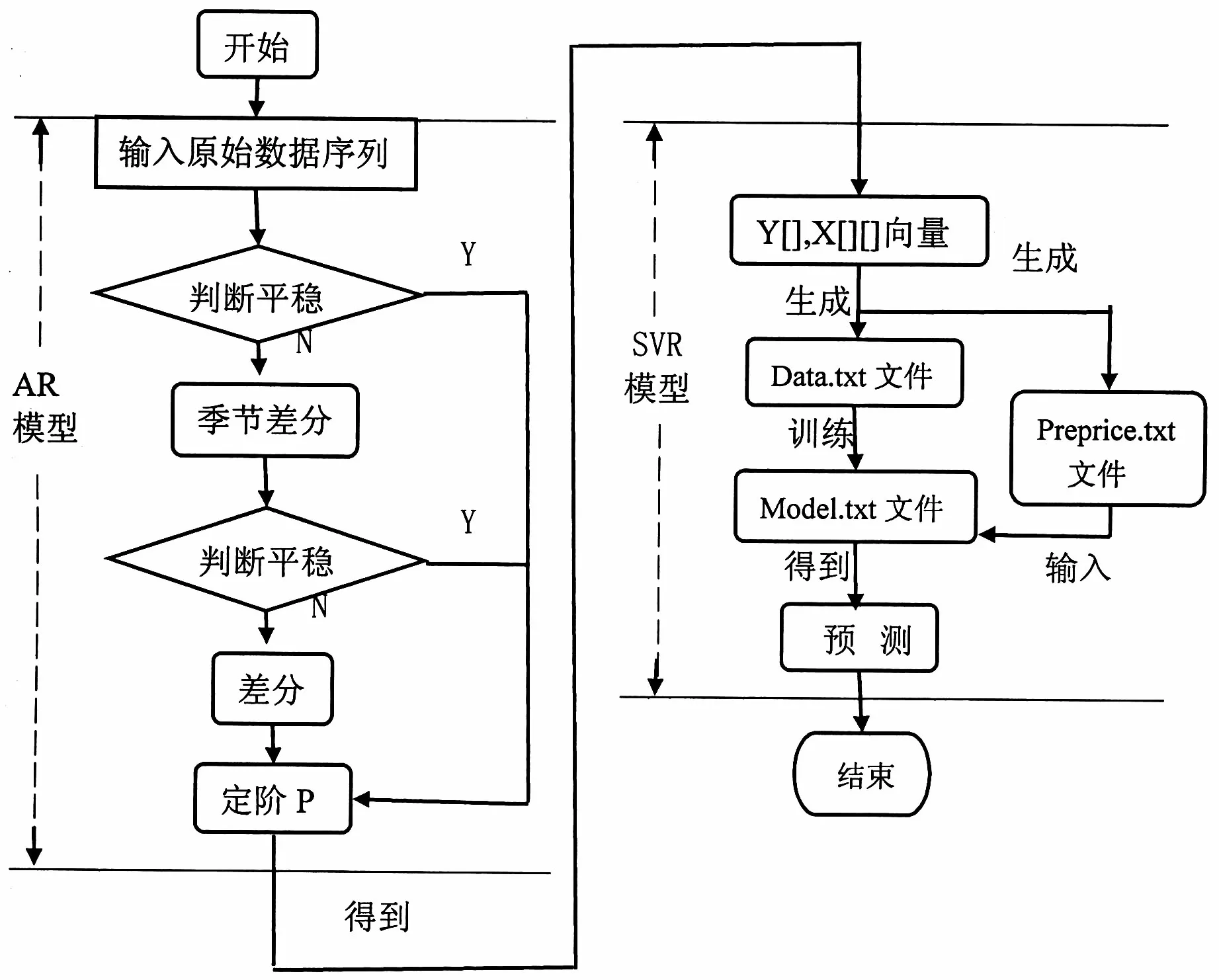

2.1 模型计算过程

整个模型计算过程见流程图(图1)。

2.2 数据预处理

检验数据是否存在周期性。运用Excel作图发现猪肉,白条鸡,草鱼,鲤鱼,鲢鱼的价格没有呈现出周期性,在前后波动的幅度不一致,说明该时间序列的异方差性和不具有周期性。运用Eviews绘制序列相关图,从序列相关图看出,自相关系数(AC)和偏相关系数(PAC)迅速衰减为0,说明序列平稳。同时,相应自由度Q的统计量的值(Q-Stat)及其它的伴随概率(Prob)显示的结果表明,伴随概率(Prob)为很小接近零,所以该序列为非白噪声序列,序列的前后期之间存在相关性。总之,此数列是平稳的非白噪声序列。

图1 AR-SVR模型预测流程图

2.3 模型定阶

分析绘制的猪肉、白条鸡、草鱼、鲤鱼、鲢鱼的自相关系数和偏相关系数图分析得出,在K=4后,猪肉偏相关系数很快趋于0,即猪肉4阶截尾,拟合AR(4);在K=5后白条鸡偏相关系数很快趋于0,即白条鸡5阶截尾,拟合AR(5);在K=6后草鱼偏相关系数很快趋于0,即草鱼6阶截尾,拟合AR(6);在K=2后鲤鱼偏相关系数很快趋于0,即鲤鱼2阶截尾,拟合AR(2);在K=2后鲢鱼偏自相关系数很快趋于0即鲢鱼2阶截尾,拟合AR(2)。从序列相关图观察到,样本自相关系数和偏相关系数围绕0上下波动,P值大多数都小于0.05,显示出较好的平稳性。

3. 数据结果分析

为了能够直观的比较AR-SVR模型的预测效果和性能优势,使用下面两个指标:

(1)均方误差(MSE)

(2)相对误差(RE)

RE(t)=⎣y(t)-y′(t)」/y(t)用来描述一个特定的时间预测效果的好坏,其中y(t)是实际值,y′(t)是预测值。

运用该模型,对2013年6月到2013年12月间运城市某大型超市肉类历史数据进行预测,可得到2014年01月到2014年7月的预测值,另外通过这一模型还可以得到预测值和真实值之间的相对误差以及它们的均方误差。

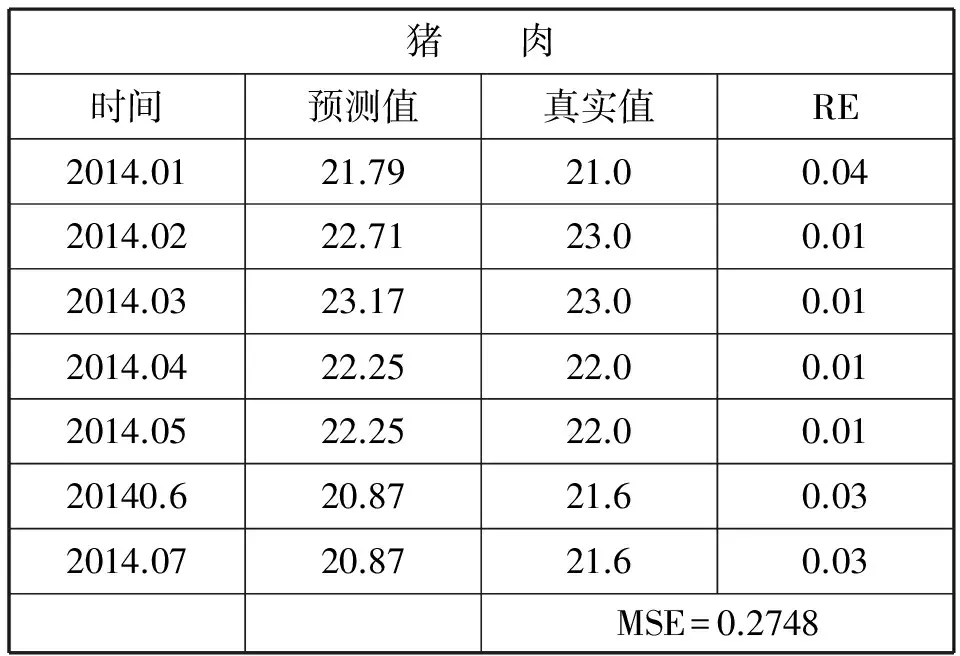

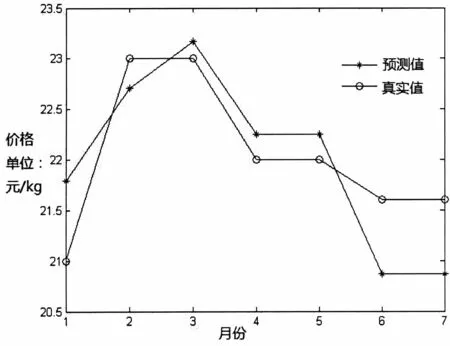

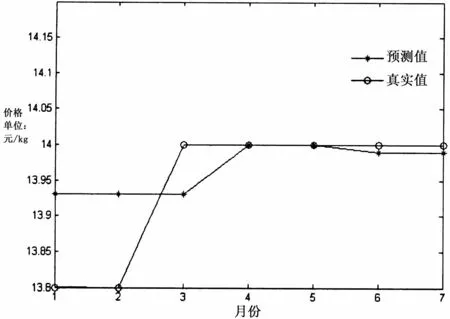

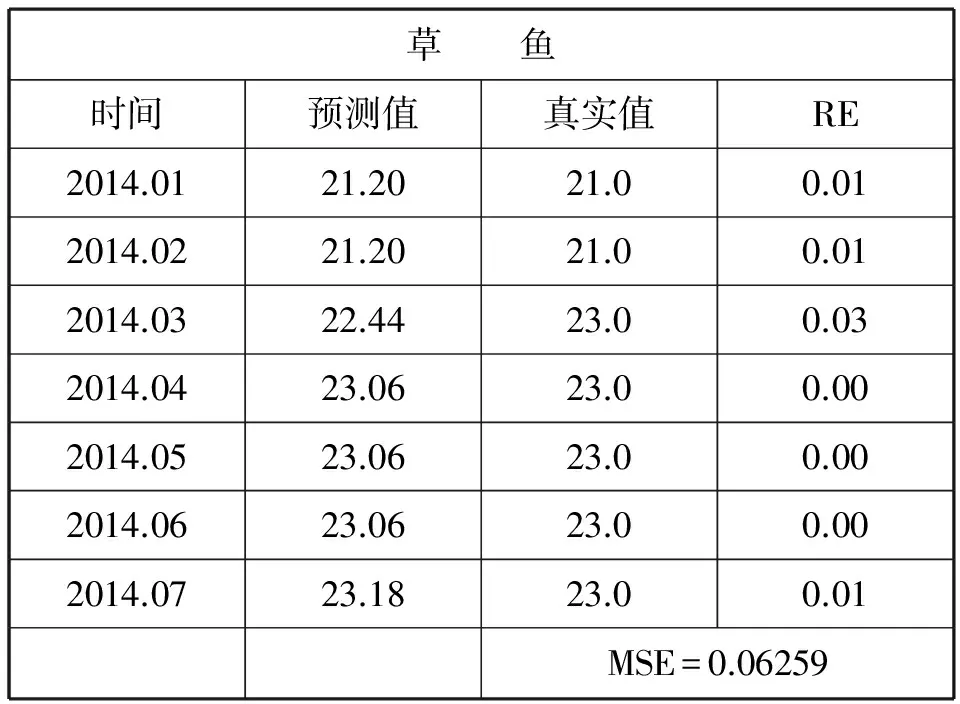

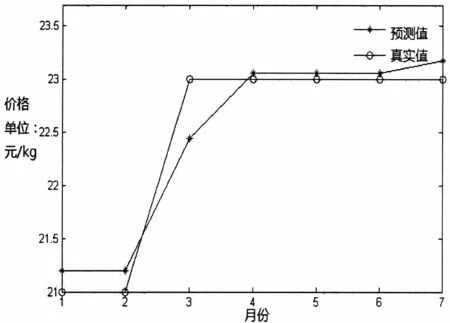

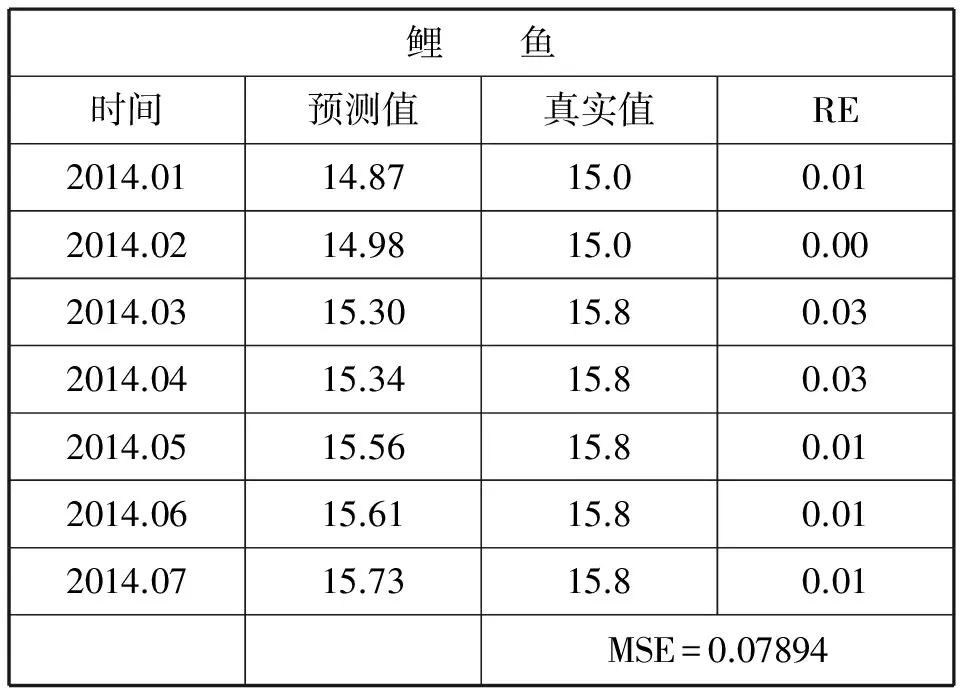

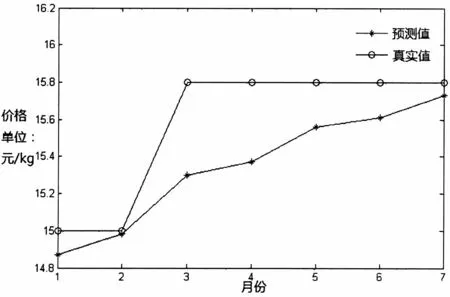

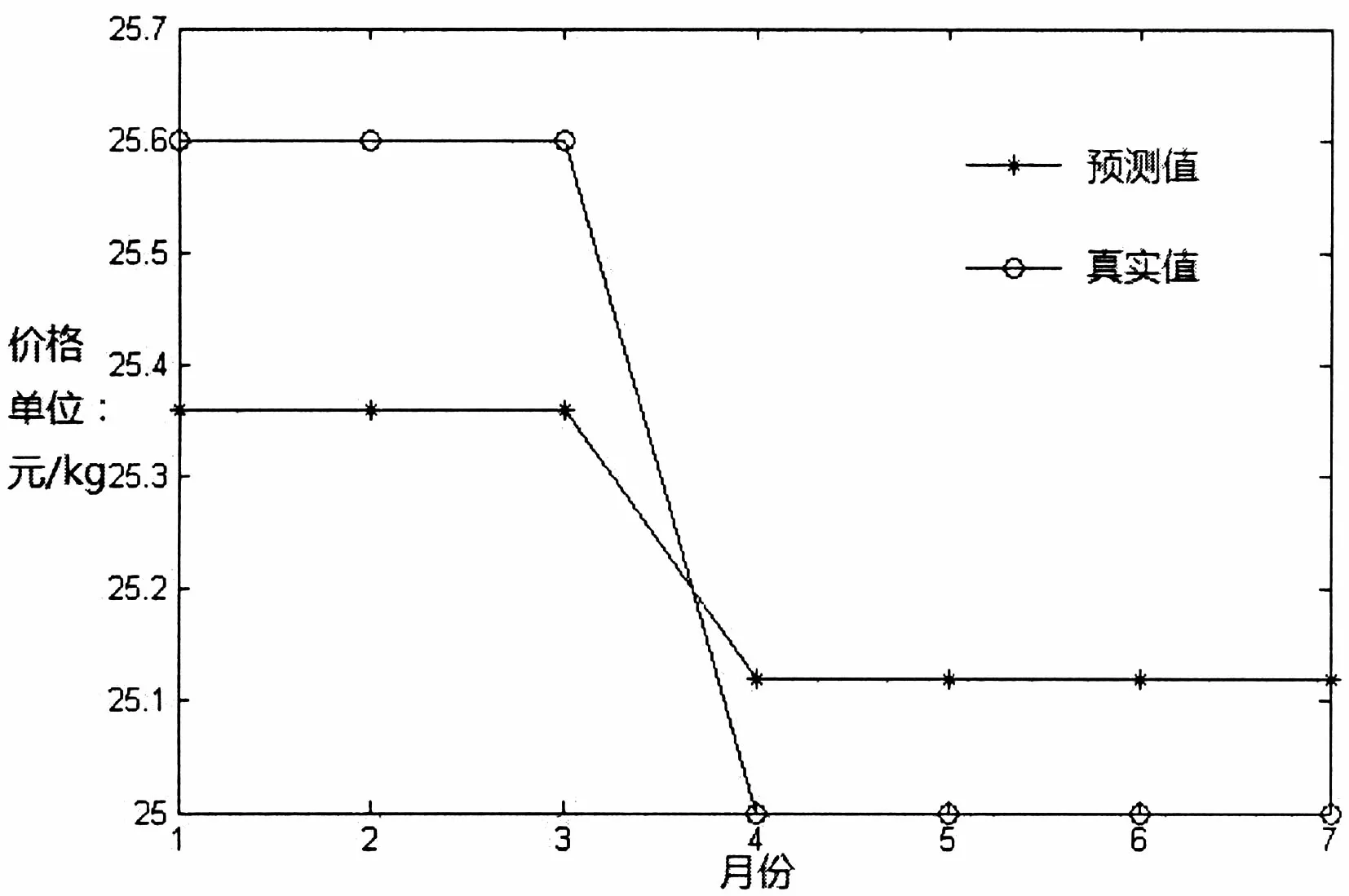

如表1-表5所示,得到该模型的真实值和预测值,并得到均方误差都小于0.2748,可见该模型有较好的预测性能。从猪肉、白条鸡、草鱼、鲤鱼、鲢鱼真实值与预测值比较图可以看出,该模型能很好的预测运城市超市肉类价格的变化趋势。

表1 运城市2014年猪肉价格预测值与真实值比较 (单位:元/kg)

图2 猪肉价格

表2 运城市2014年白条鸡肉价格预测值与真实值比较 (单位:元/kg)

图3 白条鸡价格

表3 运城市2014年草鱼价格预测值与真实值比较 (单位:元/kg)

图4 草鱼价格

表4 运城市2014年鲤鱼价格预测值与真实值比较 (单位:元/kg)

图5 鲤鱼价格

表5 运城市2014年鲢鱼价格预测值与真实值比较 (单位:元/kg)

图6 鲢鱼价格

4. 小结

本文基于AR-SVR模型的非平稳肉类序列价格预测的方法对运城市某超市肉类价格的动态数据进行了分析与预测,数据分析结果表明,AR-SVR模型做出的肉类价格预测值与真实值很接近,有较高的预测精度。今后的研究中我们将开发系统将多个预测模型融合入系统得到更为有效的预测值。

[1] 李伟克.中国农产品价格季节变动的分析[J].中国农村观察,1998(2).

[2] 徐科,徐金梧,班晓娟.基于小波分解的某些非平稳时间序列预测方法[J].电子学报,2001(4).

[3] 任海军,孙瑞志,刘广利.基于AR-SVR模型的时间序列预测算法的研究[J].计算机工程与设计,2010(2).

[4] 杨金芳,崔永杰,王东风.基于支持向量机回归的时间序列预测[J].中国电机工程学报,2005(17).

[5] 李国正,王猛,曾华军.支持向量机导论[M].北京:电子工业出版社,2004.

[6] 赵婧婧,王宝丽,姚喜妍.基于ARMA模型的运城市果蔬肉类价格预测研究[J].安徽农业科学,2014(25).

【责任编辑 马太来】

Study on the Meat Price Prediction in Yuncheng Supermarket Based on AR-SVR Model

XIE Peng-fei, WANG Bao-li

(DepartmentofAppliedMathematics,YunchengUniversity,Yuncheng044000,China)

In this paper, the AR-SVR model is used to predict the meat price in Yuncheng supermart based on the price data from Jan. to Dec. in 2013. The results are credible with low relative error rate and high reliability by comparing the real data from Jan. to July in 2014.

Price prediction;Meat;AR-SVR model

2015-08-22

运城学院生物数学重点实验室资助项目(SWSX201401)

谢鹏飞(1990-),男,山西阳高人,运城学院应用数学系1103班学生。

O212

A

1008-8008(2015)06-0020-04

猜你喜欢

科学养鱼(2022年5期)2022-11-25

今日农业(2021年20期)2021-11-26

科学养鱼(2021年10期)2021-11-10

山东畜牧兽医(2021年10期)2021-11-06

今日农业(2021年16期)2021-10-14

农民致富之友(2019年32期)2019-11-23

支部建设(2019年36期)2019-11-19

湖北农业科学(2019年16期)2019-09-20

农家致富顾问·下半月(2019年11期)2019-01-07

中国动物保健(2018年6期)2018-12-28