我国商业银行个人理财业务的研究

2015-03-21 01:15南京大学金陵学院吴燕

中国商论 2015年14期

南京大学金陵学院 吴燕

我国商业银行个人理财业务的研究

南京大学金陵学院 吴燕

摘 要:随着外资银行的进入以及国内各类型银行的快速发展,我国商业银行的经营竞争越来越激烈。在此背景下我国商业银行寻求大力发展中间业务作为新的利润增长点,而商业银行个人理财业务是中间业务的重要组成部分。本文通过总结发现,近年来我国商业银行个人理财业务发展迅速,各银行发行理财产品屡创新高,收益率相对稳定。但在规模不断扩大的同时,商业银行理财业务发展也存在一些问题,如产品同质化严重、实际收益率低于预期收益率以及产品销售渠道狭窄等问题,最终针对这些存在的问题提出相应的对策以及建议。

关键词:个人理财 同质化 创新

商业银行个人理财业务是商业银行提供的一系列风险相对较小而受益相对稳定的理财产品和理财服务。随着商业银行传统存贷差业务的利润逐渐减少,中间业务成为其新的利润增长点,其中个人理财业务是中间业务的重要组成部分,因此商业银行个人理财业务的占比越来越大。虽然商业银行发行理财产品在我国才十一年,但随着银行逐利动机,居民收入增长以及投资理念的改变,商业银行理财市场呈现出迅速增长的态势。

1 商业银行理财业务现状

1.1 发行数量增加,收益率相对稳定

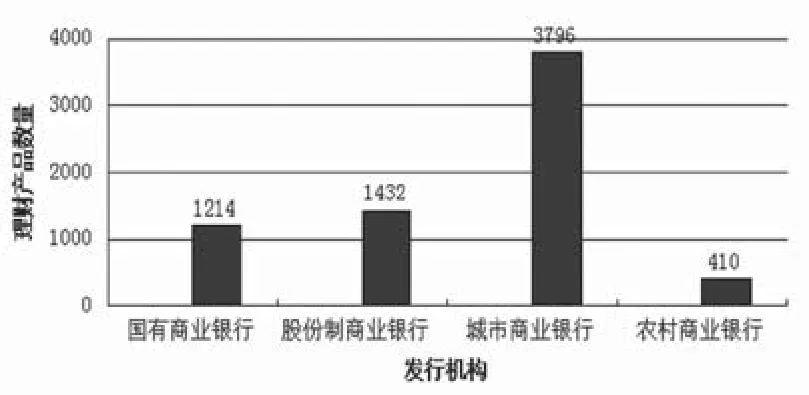

我国商业银行最初的人民币理财产品是2004年11月由光大银行首先推出的,虽然相比于发达国家而言起步较晚,但从2004年起,各家商业银行陆续发行各自理财产品,并且随着居民收入不断提高及投资选择方式的不断改变,商业银行的个人理财产品发行数量逐年增加。仅从商业银行理财产品发行量来看,2014年银行理财产品数量达到65248个,此发行量达到历史新高。根据金牛理财网最新数据整理可知,我国国有商业银行、股份制商业银行、城市商业银行和农村商业银行大约110家银行在2015年4月共发行理财产品5169个,预期收益率平均达到5.08%。该月数据是环比增加的态势,因此继2014年理财产品发行数量达到峰值之后,2015年商业银行理财产品发行数量仍然稳中有升。图1表示2015年4月各类型商业银行发行理财产品的数量,从中可以看出城市商业银行发行的理财产品数量占比很大,这也体现了我国商业银行竞争趋向多元化的发展。虽然从2014年以来面临降低准备金率和降低利率以及股市大涨等市场环境,但理财产品仍然收益稳定,可见其在市场中的发展仍然较有前景。

图1 商业银行发行理财产品数量(2015年4月)

1.2 资金流向较集中

商业银行的理财产品聚集了大量的闲散资金,如此大的资金量以及相对稳定的收益要得到保证必然和理财产品的资金流向即其投资资产类型有关。近年来商业银行理财产品投资的资产多数倾向于固定收益类产品等。商业银行发行的理财从收益性通常来说分为三类:保证收益性、保本浮动收益性和非保本浮动收益性。收益性的特征一定程度上决定了其投资资产的特性,保证收益型理财产品多数投资于收益相对稳定,风险较小的债券市场,非保本浮动收益性理财产品则会更多地选择具有高收益可能性的股票市场。总的来说在同一时期出于保本和浮动收益的需要商业银行的资金流向通常较集中。

2 商业银行理财业务存在的问题

2.1 产品不断创新,但同质化严重

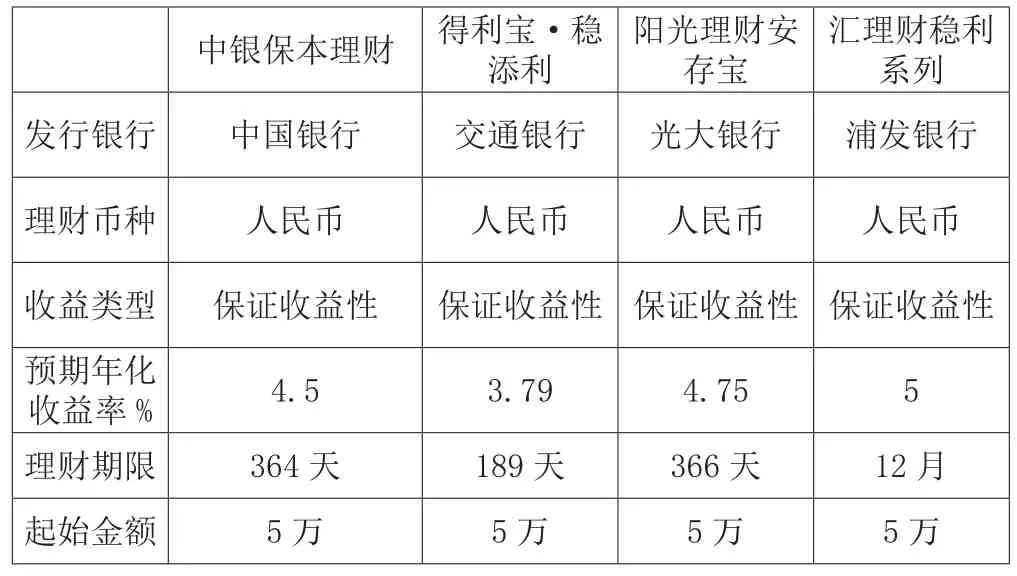

随着居民生活水平的提高,人们理财意识的不断提升,商业银行逐渐重视中间业务的发展,尤其是个人理财业务。各家商业银行经过几年的发展创新,不断推出不同的理财产品。但纵观市场上的银行理财产品会发现很多理财产品同质化严重,各银行很少能凸显出特色,这样大家在投资理财产品时就不能有针对性的选择银行,而可能更多的受其他因素影响。从理财产品币种来看,我国商业银行侧重于人民币理财产品,而忽略了美元、港币、欧元等货币理财产品的创新。表1是四家银行处于存续期的保证收益性理财产品,从表1中可以看出几家银行虽然理财产品名称各不相同,但基本名称中都有保本或稳等字样,基本可以表明理财产品的投资特性。表1所列保证收益性理财产品在准入门槛、理财币种以及理财期限方面都具有共同的特点,基本差异只体现在预期年化收益率上,而这也并非就是最终的实际收益率。可见商业银行间这些理财产品同质化严重,同质化的程度使各银行的目标客户群体几乎没有差别,目标客户群体不同,不仅应该提供的产品不同,实际上应该连服务方式甚至销售渠道都应该有针对性的设计,显著区分开来。

2.2 产品收益低于预期

2008年初理财产品市场出现了多个实际收益为零收益的理财产品,随后实际收益低于预期收益的理财产品越来越多,也不时出现了理财产品本金亏损50%甚至更多的情况。这样的收益情况改变了投资者一度认为的理财产品市场收益稳定,风险较小的看法。因此投资者就会转向其他投资选择,从而离开商业银行理财产品市场。

2.2.1 缺少专业化人才

表1 商业银行保本型理财产品

商业银行理财产品市场虽然在我国发展仅十一年,但由于国内巨大的市场需求其发展非常迅速。而相比国外银行理财业务来看,我国还十分缺乏高端专业化人才,普通的金融专业人才众多,但能够结合我国实际经济现状与各银行本身经营特点去创新设计理财产品,开发理财业务的人才非常稀缺。

2.2.2 政策限制

目前我国商业银行实行的是分业经营,即银行、证券和保险独立经营,而分业经营的政策事实上影响了商业银行个人理财资金的使用。商业银行理财业务所筹集的公众资金在使用上有诸多限制,不仅受到巴塞尔协议的限制,也会受到我国央行与银监会的法规条律的限制,因此多数投资于固定收益债券、货币市场基金及同业拆借市场,而股票市场风险较大,银行理财产品在进入股市是受限的。这样的分业经营限制了理财资金的使用一方面是保证了资金使用的安全性,但另一方面也降低了资金使用的盈利性。

2.2.3 产品销售力度不够

商业银行个人理财产品与余额宝、理财通等理财产品相比较而言,虽然它们年化利率比较接近,银行理财产品安全性相对较高,但具有不能灵活支取以及准入门槛较高的缺点。而这缺点本身就已经阻挡了一部分理财投资者,更大的问题是相比于余额宝这样一个几乎全民皆知的理财产品,商业银行的理财产品在市场上的认知度却很低。考察原因可能更多的在于商业银行本身对于个人理财产品的销售促销力度相当有限。商业银行的理财产品通常在其网站上会有较详细的介绍,客户获知信息的途径之一,或者客户可以在银行大厅经理处获知,这就使得很多不去大厅也很少登陆网银的客户对不断推陈出新的理财产品了解甚少。

3 发展商业银行理财业务的对策

3.1 注重客户导向创新产品

商业银行理财业务在创新的过程中应该首先进行市场细分及目标客户群体定位,通过提供满足不同客户群体需求的产品及后期服务而创建银行品牌理财产品。只有以注重客户导向为依据创新的理财产品才能够更好地适应市场并占有市场。商业银行可以根据利用以往客户数据对客户进行分类,低端客户、中端客户和高端客户。事实上很多商业银行现在也有其vip客户理财或高端客户理财,各家银行说法不同,但本质上就是定位的高收入人群,并且银行也开发了相应的理财产品,但是多家银行的高端客户理财产品并没有能够体现出高端优质客户的特点。例如中国工商银行针对vip的理财产品的起点是十万、五十万等,但这里的十万的标准实际上过于老旧了,也就是这样的界限已经不符合如今经济发展中的优质客户的现实,所以并不能比较准确的分离出vip与普通客户,这对后期的服务以及新产品的进一步创新都是阻碍。而随着外资银行的进入,他们在高端客户理财产品创新方面很有方法,比如一些与指数挂钩的复杂的结构性产品,这类产品在国外甚至可以申请专利的,这就是形成了各自的优势,创出了品牌产品。国内商业银行正是需要类似的以客户需求为导向的创新才能得到进一步发展并在国际竞争中获得自身的竞争力。

3.2 合理配置资金

商业银行理财产品并非等同于存款,它是有一定风险的,保证收益性产品可能最终实际收益是低于预期收益率的,非保本性产品甚至本金都会发生损失。而客户通常对此不甚了解,以为理财是百分百获利,而且误将预期收益率当成实际收益率。因此商业银行在销售理财产品应该明确告知客户产品不同于存款,是风险和收益并存的,并且要明确实际收益率和预期收益率之间的区别。商业银行应该重点研究实际收益率低于预期收益率的原因,在初期就确定理财产品的资金配置,并制定合理的预期收益率,不能为了吸引客户而使得预期收益率虚高。通过合理配置资金尽量使实际收益率和预期收益率差别不大,从而留住客户甚至吸引更多的客户。

3.3 培养创新开发型人才

对于商业银行来说并不缺乏金融人才,但事实上缺乏的是专业细分的创新型人才。很多的金融人才在设计开发理财产品时更多的考虑是专业知识的运用,但缺少与客户的有效沟通,这样设计的产品从理论模型上看可能是完美的产品,但并非客户真正需要的产品。因此要想进一步打开商业银行理财产品市场,创新开发产品的人才是首先要解决的。商业银行一方面应该组织相应人员到外资银行学习先进经验,另一方面应该注重对开发型人才定期的开放式培训,拓展眼界,拓宽思路,结合专业知识才能培养出具有创新能力的人才。

3.4 政府鼓励政策

政府的政策限制是影响商业银行理财产品资金投向非常重要的因素,直接减少了商业银行理财产品资金的投资途径。前文所提的理财产品同质化等问题也受到此因素影响,一旦政府适当放宽相关限制,商业银行也就能更好地针对细分客户开发不同风险级别的产品。因此监管机构如果能够逐渐放宽管制,多出台相应鼓励措施就能使理财产品市场化更加完善。

3.5 拓展销售渠道

商业银行理财产品要获得更高的市场占有率,首先要提高公众对理财产品的认知度,然后才是认可度。而正如前文所说商业银行推广理财产品力度有限,缺乏有效渠道,因此商业银行应该在结合客户需求开发新理财产品的基础上拓展更多的销售渠道,让更多的公众了解,并能够比较清晰的辨别出商业银行理财产品和市场上其他机构推出的理财产品的区别。随着互联网的普及并且成为人们生活中必不可少的接触媒介,商业银行完全可以通过互联网的主要门户网站进行推广,同时银行自身应该逐步完善自有网站以及设计出界面友好的APP。目前各家商业银行也都有自己的网站和APP,但市场认知度和认可度都较低,建议商业银行可以将自己的APP与其他门户APP进行合作,这也是利用互联网推广的有效途径。只有不断拓展销售渠道才能更好地占有理财产品市场更多份额的可能,这应该是各家银行共同努力的方向。

参考文献

[1] 梁涛.我国商业银行理财产品趋同:羊群效应抑或是监管诱导[J].经济与管理,2014(1).

[2] 蔡栋梁.商业银行个人理财业务发展的问题与对策[J].山东社会科学,2013(12).

[3] 何树红,杨世稳,陈浩.我国商业银行个人理财模式探索[J].经济问题探索,2010(5).

中图分类号:F832.2

文献标识码:A

文章编号:2096-0298(2015)05(b)-062-03

猜你喜欢

福建基础教育研究(2019年4期)2019-05-28

黑龙江粮食(2018年2期)2018-01-23

商情(2016年43期)2016-12-23

商情(2016年40期)2016-11-28

影视与戏剧评论(2016年0期)2016-11-23

科技视界(2016年21期)2016-10-17

中国卫生(2014年11期)2014-11-12