环境会计信息披露与公司绩效实证研究——基于2013年沪市强污染行业上市公司数据分析

2015-03-21 01:15:08江西财经大学会计学院研究生院王龙飞

中国商论 2015年14期

江西财经大学会计学院研究生院 王龙飞

环境会计信息披露与公司绩效实证研究——基于2013年沪市强污染行业上市公司数据分析

江西财经大学会计学院研究生院 王龙飞

摘 要:本文选取2013年沪市72家强污染行业上市公司作为研究样本,实证检验了强污染行业上市公司环境会计信息披露对公司绩效的影响。结果发现环境信息披露指数对提高公司绩效的作用并不明显。但环境会计信息披露方式对公司绩效的影响显著,会引导强污染行业上市公司环境会计信息披露方式,即更多地进行自愿性披露有利于提高其经营绩效。

关键词:信息披露 环境会计 公司绩效 政策建议

环境会计信息披露是指企业通过在公司年报、社会责任报告等文件中披露相关环境信息,向其利益相关者提供环境会计信息以有利于股东、投资者等相关利益主体做出正确的决策。然而,由于诸多原因,我国企业环境会计信息披露行为存在违法违规现象。本文以“2013年沪市强污染行业上市公司”为例,实证检验了环境会计信息披露与公司绩效之间的联系,并据此提出针对性的政策建议。

1 文献述评

1.1 国外文献

西方学者很早就开始了环境会计方面的相关研究。经过20世纪70年代以来几十年的发展,环境会计理论已逐渐形成系统的理论体系。Belkroui、Frey和Michelle(1975)、Jessica(1978)以及Peston(1978)、Crystal和Frank(1980)等众多学者通过实证分析方法得出了公司绩效与环境会计信息披露之间存在正相关关系,环境会计信息披露水平越高,公司绩效越好;Marlene Plumle(2009)以美国上市公司为样本重点实证研究了环境会计信息披露产生的“现金流量效应”和“资本成本效应”。发现两种效应对公司盈利能力产生的作用是不同的。Noodezh、Hamid Ravanpak andSalehe Moghimi(2015)认为公司应当在报告中披露可靠的环境信息以使利益相关者更好地理解公司在社会和环境方面的绩效,且公司应将环境信息披露作为提高公司声誉以及影响股东投资决策的工具。

1.2 国内文献

我国环境会计信息披露的研究由于起步晚,环境信息披露与公司绩效的实证研究方面的文献尤为匮乏。耿建新、焦若静(2002)通过对沪市部分强污染行业上市公司环境会计信息披露的内容和质量进行搜集分析,揭示了我国强污染行业上市公司存在披露内容不全面、不可靠、形式不规范等问题。林晓华、唐久芳(2011)采用实证研究的方法,从公司规模、企业盈利能力、负债程度以及公司发展能力四个方面检验了上市公司环境会计信息披露的影响。杨璐璐、苏巧玲(2013)选取深市120家A股上市公司为样本,实证分析了环境会计信息披露对公司价值产生的影响。结果并没有发现上市公司披露环境会计信息与企业价值的提高有显著的正相关关系,环境会计信息披露在增加企业价值、提高盈利能力方面的作用不大。

2 实证设计

2.1 实证假设

2.1.1 环境会计信息披露程度

委托代理理论认为,受托方代表所有者的利益经营企业,需要定期向所有者报告企业业绩以反映管理者“受托责任”履行情况。代理理论认为,在管理者披露其履行的受托责任信息的过程中也向外部资本市场传递出了某种信号。同样,在环境会计信息披露与公司经营绩效的关系上:一方面,环境状况较好的企业会以更加积极的态度和方式披露环境会计信息,以便向外部传达良好的环保信息;另一方面,环境状况披露得越充分,表明管理者拥有良好的职业操守和品德。这会增加利益主体对其信任程度,刺激投资,提高声誉。故环境信息披露程度与公司绩效之间应具有正相关性的关系。在此基础上,我们提出如下假设:

H1:企业披露的环境会计信息越详细、越充分,其经营效果越明显,经营绩效越好。

2.1.2 环境会计信息披露形式

环境会计信息披露形式即是指环境会计信息是在年报中还是在社会责任报告中进行披露。对其进行的选择反映了管理者的环境意识。环保部于2010年颁布《上市公司环境信息披露指南》,明确提出钢铁、化工等16类重污染行业上市公司应当在社会责任报告中定期揭示法律法规要求披露的环境信息。据中国证监会2012发布的《中国上市公司行业分类指引》,我们把石油、化学、塑胶、塑料行业四类行业界定为强污染行业。为了便于理解和分析,我们将在社会责任报告和公司年报等文件中同时披露环境会计信息的行为称为“主动披露环境信息行为”,将只在社会责任报告中披露环境会计信息的行为称为“被动披露环境信息行为”。根据一般逻辑推理,“主动披露环境信息行为”对公司经营绩效的提高作用更为明显。基于上述分析,提出如下假设:

H2:同时在社会责任报告和年报中披露环境信息的行为,即主动披露行为产生的经营绩效高于被动披露行为产生的绩效。

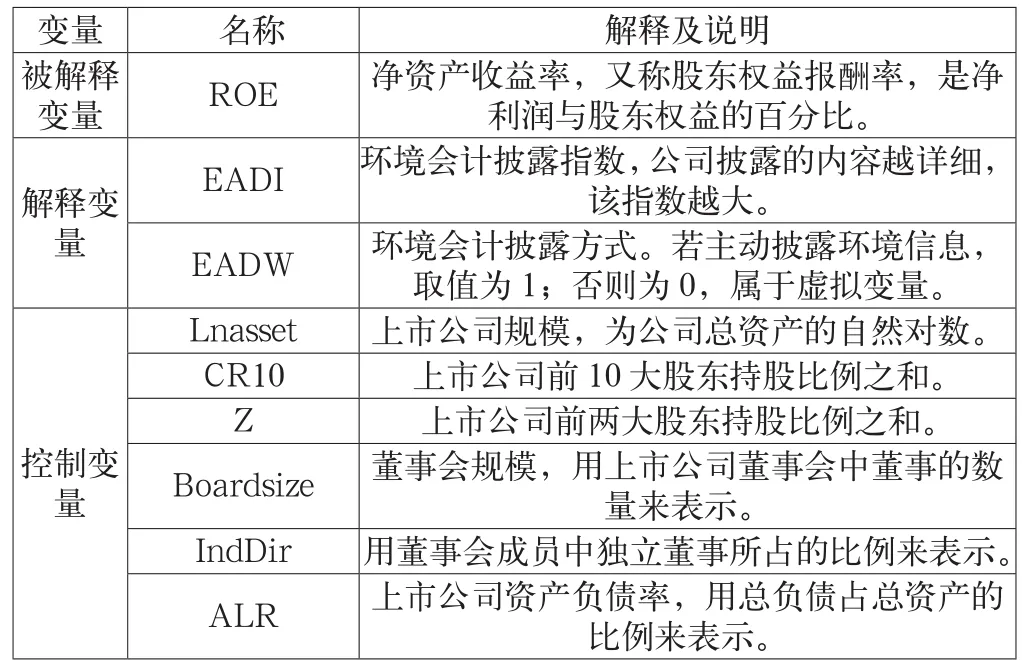

2.2 变量

变量类型及其解释如表1所示。

表1 变量类型及其解释

2.3 样本选择

本文以2013年作为研究窗口,样本剔除了2014及以后新上市的公司,财务资料不健全、不完整,财务状况异常的上市公司以及ST、PT公司,最终选取了沪市A股上市公司72家为研究样本。上市公司财务数据来自国泰安中国上市公司财务报表和财务指标数据库,股权结构、董事会结构等有关治理结构数据来自国泰安中国上市公司治理结构研究数据库,剩余数据通过上交所网站查询并经手工整理获得。本文采用stata12.0软件对数据进行加工处理。

2.4 建立回归模型

依据上述变量,本文建立如下回归模型:ROE=α0+α1EA DI+β0EADW+α2lnasset+β1IND+α3CR10+α4Z+α5Boardsiz e+α6IndDir+α7ALR+t。如表1所示,净资产收益率为因变量,环境信息披露指数以及环境信息披露方式为自变量,其余其他变量均为控制变量。公司的经营绩效受到其他很多因素的影响,对不相关的变量实施控制以有效检验自变量对因变量的影响是非常有必要的。

3 实证检验

3.1 度量环境会计信息披露程度

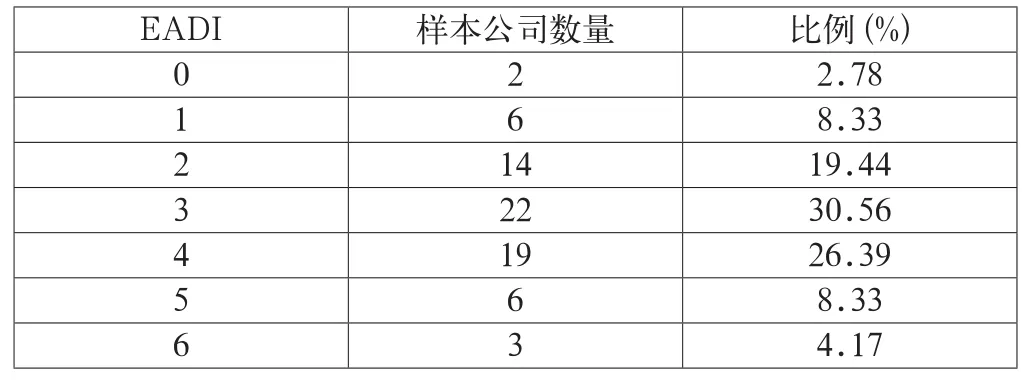

根据2010年发布的《上市公司环境信息披露指南》,我们采用国际上普遍使用的环境会计信息披露指数对样本公司环境会计信息披露状况进行衡量。我们将样本公司应披露的环境会计信息分为6类,样本公司赋值原则为:每披露一项环境会计信息,则相应地增加1分;没有进行披露的环境信息,则记为0分,对每一个样本公司进行打分汇总,最后根据每个样本公司的总分然后再除以满分(6分)就得出该样本公司的环境会计信息披露指数。统计结果从表2中可以看出,72家公司中有2家公司未对环境会计信息进行披露,大部分公司内容披露不完善,仅有3家公司能够很好地履行环境会计信息披露的义务。

表2 环境会计信息披露指数

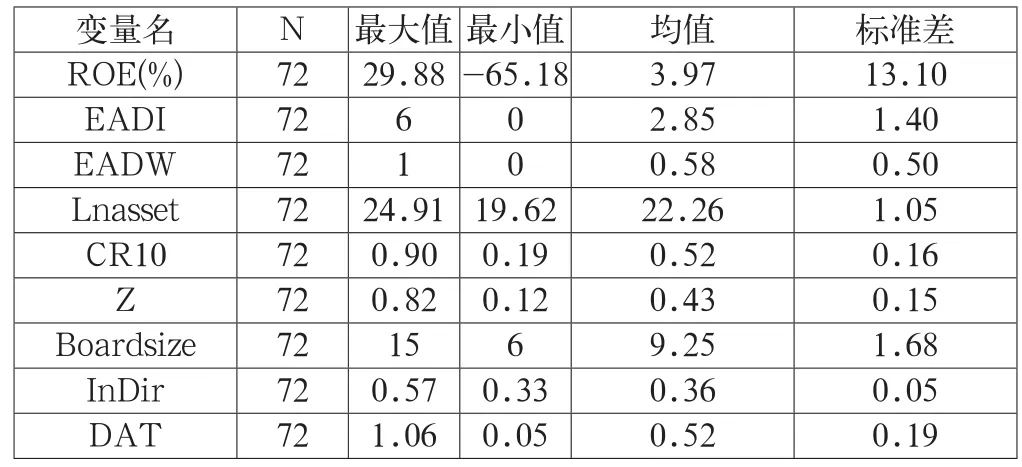

表3 描述性统计分析

3.2 变量描述性分析

据表3所示,环境会计信息披露指数的均值为2.85,说明样本公司从总体上看环境会计信息总体披露水平不高;信息披露方式的均值是0.58,说明在社会责任报告以外的其他文件上另行披露环境信息的公司占大部分比例;样本公司前十大股东持股比例之和(CR10)约为52%且前两大股东持股比例之和(Z)约为43%,说明股权结构不是很合理,大部分股权集中在少数人手里,一股独大这一现象较为明显。就公司的治理结构而言,董事会平均人数为9人,其中独立董事约占36%,说明公司治理结构较为合理,现代公司独立董事制度基本已经建立。公司的资产负债率(DAT)的均值约为52%,杠杆水平较为稳定。

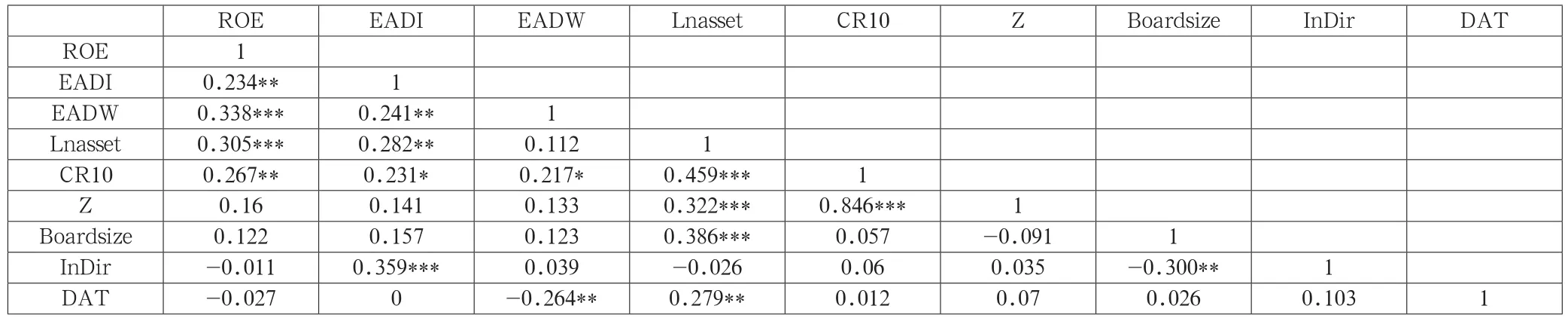

3.3 变量相关系数分析

由表4可知,经营绩效与环境信息披露方式、公司的规模在1%的水平下显著正相关,与披露指数、股权集中度在5%的水平下正相关。环境信息披露指数在1%的显著性水平下与独立董事所占董事会规模的比例显著正相关,故通过提高独立董事的比例可更好地监控管理层的行为,提高披露质量;环境信息披露指数与公司规模在5%的显著性水平下正相关,故公司规模越大,环境会计信息披露的程度越高;在杠杆水平方面,环境信息披露方式在5%的显著性水平下与其呈负相关关系。这与张宗新等人的实证研究结果基本相同。解释可能如下:资产负债率较高的上市公司为了避免给公司带来不利影响,往往不愿意过多地披露不利的环境信息,环境信息披露形式单一。披露指数和披露方式之间的相关系数很小,可以忽略不计,故该回归分析中不存在多重共线性。

表4 变量相关系数分析

3.4 多元回归结果分析

对各变量进行多元回归的结果如表5所示。从表5可以看出,环境会计信息披露指数的系数是0.0167,该系数较小,且显著性水平>10%,故该解释变量未通过t检验,表明环境披露指数与公司绩效的正相关关系不显著,环境信息披露程度在增加公司绩效方面的作用较弱。假设H1不成立。但环境会计信息披露方式在5%的显著性水平上与公司绩效正相关,其通过了t检验。假设H2得证,即主动披露行为产生的经营绩效高于被动披露行为产生的绩效。在公司规模方面,并没有发现其对公司绩效的影响显著。董事会独立性的系数为负数,可能的原因是:增加独立董事所占的比例,虽然在一定程度上约束了管理层的违法违规行为,但也带来了额外的成本,对公司绩效产生不利影响。

表5 回归结果

4 研究结论及政策性建议

4.1 研究结论

通过上述实证研究我们发现环境信息披露指数这一变量对强污染行业上市公司绩效的提高作用较弱。原因可能如下:一是我国法律法规尚未对环境会计信息披露模式做出强制性的规定,公司大都只愿意披露对企业有利的环境会计信息,对负面环境信息的不披露、选择性披露也致使环境会计信息的披露质量受到严重损害。另外,我国企业仍然存在着轻环境重经济的传统思想,忽视了环境指标的同步增长。目前大多数公司只把强制性披露要求看成是一种额外的负担,缺乏主动性,自愿进行环境信息披露的公司不是很多。

4.2 建议

为了提高我国环境会计信息披露的水平和质量,应主要从以下三个方面进行努力。一是要加强立法,完善有关环境信息披露方面的法律法规,做到有法可依;二是政府应切实承担起监督职责,严格依法强制企业披露环境信息,做到有法必依;三是要政府应加强宣传,抓典型、树榜样,做到奖惩结合,通过各种方式提高公司自愿披露的程度。在全社会形成良好的氛围,切实做到执法必严、违法必究。

参考文献

[1] 耿建新,焦若静.上市公司环境会计信息披露初探[J].会计研究,2002(01).

[2] 张宗新,杨飞,袁庆海.上市公司信息披露质量提升能否改进公司绩效?——基于2002—2005年深市上市公司的经验证据[J].会计研究,2007(10).

[3] 杨璐璐,苏巧玲.环境会计信息披露对企业价值影响分析[J].财会通讯,2013(21).

[4] Scott Marshall,Darrell Brown,Marlene Plumlee. The Impact of Voluntary Environmental Disclosure Quality on Firm Value,Academy of Management Proceedings,2009.

[5] Noodezh,Hamid Ravanpak and Salehe Moghimi. Environmental Costs and Environmental Information Disclosure in the Accounting Systems[J].International Journal of Academic Research in Accounting, Finance and Management Sciences,2015.

中图分类号:F715.51

文献标识码:A

文章编号:2096-0298(2015)05(b)-029-03

猜你喜欢

财经科学(2016年10期)2016-12-19 17:17:50

现代经济信息(2016年25期)2016-11-24 04:25:30

商场现代化(2016年26期)2016-11-21 22:38:25

商场现代化(2016年26期)2016-11-21 22:23:16

中国市场(2016年38期)2016-11-15 22:58:06

商业会计(2016年15期)2016-10-21 07:49:22

科技视界(2016年22期)2016-10-18 16:23:51

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:35:55

科学与财富(2016年28期)2016-10-14 20:20:04