商业银行信贷集中对信贷风险的影响研究

2015-03-21 01:15北京交通大学张岱岳

中国商论 2015年14期

关键词:金融学

北京交通大学 张岱岳

商业银行信贷集中对信贷风险的影响研究

北京交通大学 张岱岳

摘 要:利差模式为主要收益来源的我国商业银行,在给企业发放贷款时,往往由于没有全面的考虑经济金融环境,导致在发放贷款的时候没有从宏观的角度入手,最终使得商业银行的信贷投向集中在了少数的行业、客户以及地区上,形成了信贷过于集中的问题。信贷的过度集中对于我国商业银行自身经营是利是弊?对于银行业的良性发展有着重要的意义。本文选取2007~2014年我国15家上市商业银行为实证样本,采用赫芬达尔指数量化商业银行信贷在行业、客户、地域的集中程度,以此来测算商业银行在行业、客户和地域的集中情况。并且采用截面数据模型实证分析商业银行的信贷集中度和不良贷款比率的关系,得出信贷集中度对信贷风险的负面影响的结论。

关键词:金融学 信贷集中度 不良贷款比率 银行信贷风险

1 引言

1.1 关于信贷集中的基本概念

就信贷集中而言,本文是指商业银行将自身信贷资源不均等的投入到某些信贷领域,从而使得银行的信贷结构表现出过度集中。信贷集中有广义和狭义之分,广义的信贷集中是指信贷投向、权限和形式的集中,狭义的信贷集中就是信贷投向的集中。本文所指信贷集中是狭义的信贷集中[1]。本文研究的信贷集中主要包括以下三种方式:

(1)信贷对象集中,指银行将贷款集中投放至某一单一客户、集团客户或关联客户群。一方面,信贷集中投放是因为银行对某些特定客户相对熟悉,从而减少“交易成本”;但另一方面,客户的高度关联性也会给银行带来较大的信贷风险。

(2)信贷行业集中,银行将贷款集中投放至单一行业或是某几个行业。银行往往根据国家经济政策将贷款过度集中投放至某些行业,但经济环境变动时,行业的衰退或是重大变化会使银行面临资产缩水的风险。

(3)信贷地区集中,银行将信贷集中投放至某一地区或国家。一方面,集中投放至某一区域会减少银行的监管成本,但另一方面如果这些地区或国家的政治、经济等环境变化时,银行的信贷就会面临损失的风险[2]。

1.2 关于信贷风险的基本概念

站在广义的视角来讲,信贷风险是指贷款收益的不稳定性。本文中所提的信贷风险是指狭义的定义,即信贷资金在未来产生损失的可能性。具体来说,狭义的信贷风险是指由于信贷双方或宏观经济等因素而对商业银行信贷资产带来不良的负面影响,导致银行自身信贷资产发生损失甚至是银行自身价值发生损失的可能性。同时本文将采用不良贷款比率这一指标来衡量商业银行信贷风险[3]。

2 商业银行信贷集中度与信贷风险的实证模型分析

2.1 实证数据指标构建

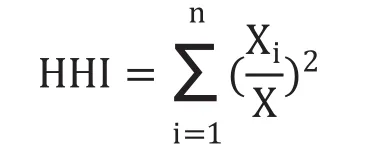

本文引用赫芬达尔指数和敞口比率来刻画银行信贷集中程度,进行定量分析[4]。以下为赫芬达尔指数说明:

赫芬达尔指数:

其中i代表行业中第i家企业;n为行业中企业总数,为各企业在行业中的相对份额,X代表行业总份额。

从而引申出本文所需要的指数:

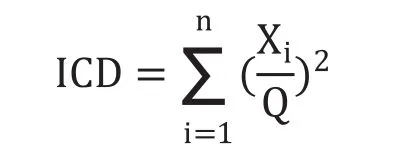

行业集中度指数(ICD):即贷款在不同行业的投放情况,本文采用修正后的赫芬达尔指数表示,计算公式为:

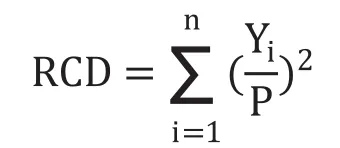

地区集中度指数(RCD):即贷款在不同地域的投向状况,同上,计算公式为:

客户集中度指数(CCD):采用敞口比率的方式来进行测算,即用前十大客户信贷余额与商业银行净资本的比值来衡量。

本文选取2007~2014年15家上市银行年报相关信贷数据(中国农业银行上市时间较晚,数据年限不足,在此不再采纳),并将样本按规模分为三类,分别进行指标计算和实证分析:即规模较大的国有商业银行、股份制商业银行和规模较小的城市商业银行。其中,国有商业银行包括:中国银行、中国工商银行、中国建设银行和交通银行;股份制商业银行包括:光大银行、平安银行、浦发银行、民生银行、华夏银行、兴业银行、招商银行、中信银行;城市商业银行包括:北京银行、宁波银行和南京银行。

2.2 实证模型构建及检验

基于以上指数的构建和初步描述,本文为了估计信贷集中度与银行信贷风险的关系,建立固定效应截面数据模型如下:

按上文指标计算中将样本银行分成了三类:大型国有商业银行、股份制商业银行和城市商业银行,并分别进行实证。

首先对三类样本进行Hausman检验,因为本文研究的是为面板数据模型,而面板数据模型分为两类:随机效应变截距模型和固定效应变截距模型。Hausman检验既为了验证数据应当建立哪种模型。

Hausman检验假设如下:

通过检验发现:国有商业银行的Hausman检验的检验统计量为14.645724,伴随概率为0.0097,因此本文拒绝固定效应模型与随机效应模型不存在系统差异的原假设,既建立固定效应模型。同理,股份制商业银行(Hausman检验的检验统计量为22.329029, 伴随概率为0.0043)和城市商业银行(Hausman检验的检验统计量为12.625485, 伴随概率为0.0013)也均通过了Hausman检验,均采用固定效应变截距模型。

2.3 实证模型结果分析

本文依旧按照上文的分类就我国商业银行信贷集中度对信贷风险的影响运用固定效应变截距模型进行实证分析。

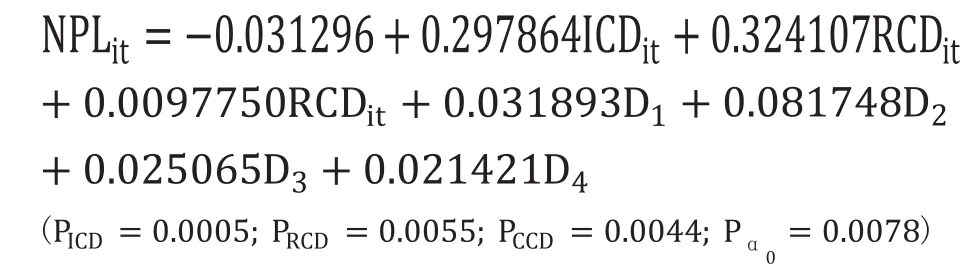

国有商业银行回归得出以下方程:

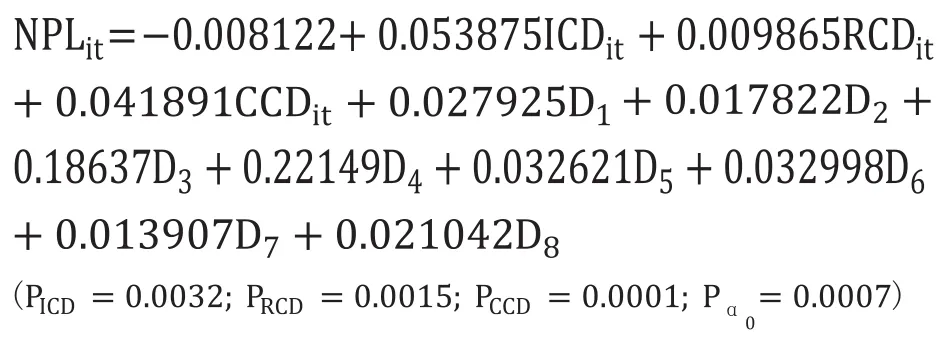

股份制商业银行回归得出以下方程:

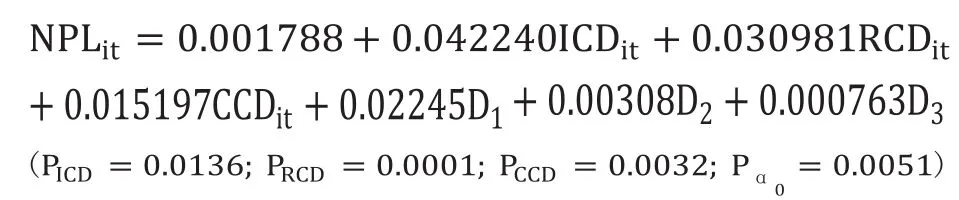

城市商业银行回归得到如下回归方程:

3 结语

本文采用赫芬达尔指数进行修正后构建商业银行信贷集中度的三大指标,采用Eviews固定效应模型估计三大集中度对商业银行信贷风险的影响,得到如下结论:客户集中度(CCD)、行业集中度(ICD)和地域集中度(RCD)与我国商业银行信贷风险总体均呈现出正向变动的关系。但是就不同性质的商业银行而言,三大集中度对于银行信贷风险的影响程度不同,这也是由于银行规模大小不同而决定的。就国有银行而言,客户集中度对于银行信贷风险相对较小,这也体现了国有银行的强大优势,并不过分依赖于大客户生存;股份制商业银行相对于大型国有控股银行规模较小,因而其信贷对象对于客户和行业依赖性更大一些;而城市商业银行规模则更小,信贷投向对于行业、客户和地区都很依赖。

参考文献

[1] 关闯.中国商业银行信贷集中问题研究[D].辽宁大学,2009.

[2] 李芳,陈德棉.中国银行业信贷集中的风险效应分析[J].财贸研究,2011(1).

[3] 王旭.商业银行贷款集中度的风险与收益研究——基于中国18家商业银行面板数据的分析[J].金融经济学研究,2013,28(4).

[4] 张芳.中国商业银行市场赫芬达尔指数研究[J].产业与科技论坛,2011,10(3).

作者简介:张岱岳(1990-),男,汉族,北京人,北京交通大学硕士研究生,主要从事方金融理论与实践方面的研究。

中图分类号:F830.5

文献标识码:A

文章编号:2096-0298(2015)05(b)-052-03

猜你喜欢

消费电子(2022年6期)2022-08-25

今日财富(2020年9期)2020-04-03

新生代·下半月(2019年7期)2019-09-10

今日财富(2019年22期)2019-08-26

消费导刊(2018年10期)2018-08-20

消费导刊(2018年22期)2018-07-12

消费导刊(2017年24期)2018-01-31

环球市场信息导报(2017年2期)2017-05-18

消费导刊(2017年18期)2017-01-28

商(2016年21期)2016-07-06