中高职衔接的课程实例分析

——以《纳税实务》课程为例

2015-03-10 08:10王文毅

太原城市职业技术学院学报 2015年4期

王文毅

(襄阳汽车职业技术学院,湖北襄阳441021)

中高职衔接的课程实例分析

——以《纳税实务》课程为例

王文毅

(襄阳汽车职业技术学院,湖北襄阳441021)

中、高等职业教育的衔接,其出发点是职业能力的衔接,落脚点是课程及教学内容的衔接。会计专业涉税业务处理能力的衔接必须在划分不同阶段职业能力内容的基础上,在课程教学目标、课程内容、职业能力考核标准等方面做好相应的衔接工作。

中高职衔接;职业能力;涉税业务;纳税实务;会计专业

涉税业务处理能力是会计专业重要的专业能力之一。在会计专业中、高等职业教育的课程衔接中,做好涉税业务处理能力的衔接,是保证专业职业能力衔接的重要内容。本文结合湖北省中高职衔接会计专业教学标准的研制工作,对中高职衔接会计专业涉税业务处理能力一体化设计的基本过程进行初步探索。

一、职业能力的衔接

企业的涉税事项众多,且具有一定的层次性。有的业务较为简单,如税务登记、发票领用;有的较为复杂,有一定难度,如税收筹划、应对税务稽查;有的涉及更高层次,如税收成本控制、企业清算、合并、资本运作中的税务处理技巧及筹划等。职业能力分析就是要合理区别不同层级的涉税业务处理能力,明确不同教育阶段的能力的具体“边界”,划分不同阶段知识、能力和素质上的衔接点,构建层次清晰、相互衔接、体系完整、逐级递进的会计人才能力框架,为制定会计职业教育课程教学标准提供依据。涉税业务处理能力的层级如图1。

根据中职学生学习能力相对较弱、感性认识不足的特点,涉税业务处理能力应以“适度接受”来确定能力难度范围,即以能独立处理企业的基本涉税事项和简单的涉税事项为主。对于升入高职学习的中职学生而言,随着年龄的增长、知识的积累和经验的丰富,涉税业务处理能力的要求也相应得到提高,从“独立处理基本涉税事项”扩展到“进行纳税沟通,并独立进行税收相关筹划”等。

二、课程教学目标的衔接

中职会计专业应开设《税费计算与缴纳》课程培养涉税业务处理能力。通过该课程的学习,使学生具备纳税申报所需的职业技能和职业素养,掌握从事纳税申报所需要的基本理论、基本知识和基本技能;能够较为熟练地处理涉及主要税种核算的会计业务,为各类企业依法履行纳税义务服务;养成严谨、诚实守信,善于沟通与合作,依法纳税和遵守法律的品质;为增强适应职业变化的能力和继续学习的能力奠定一定的基础。

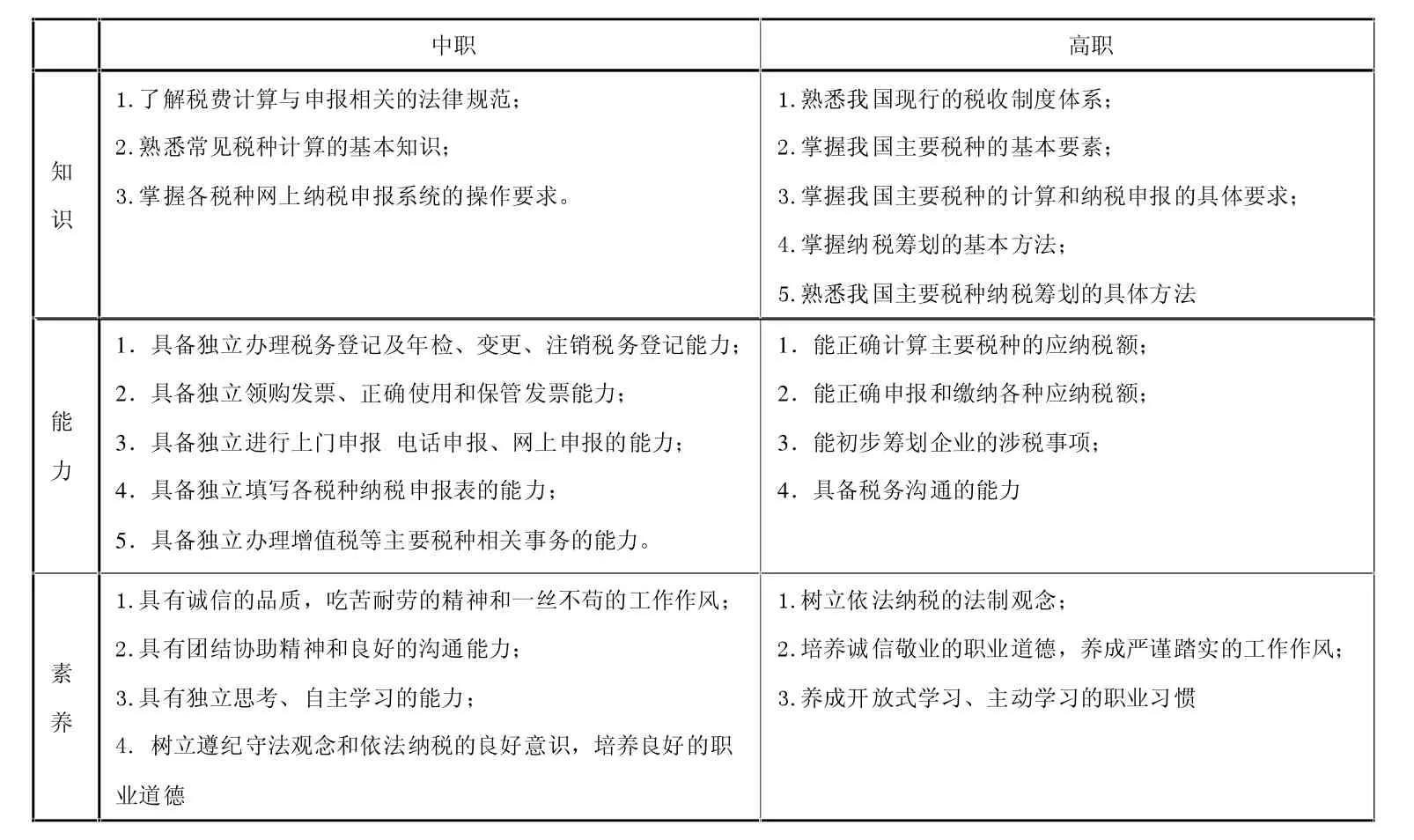

高职会计专业应开设《纳税实务》课程培养涉税业务处理能力。通过学习本课程,了解企业在生产经营活动过程中所需要缴纳的具体税种,理解、熟悉各税种的相关法律制度知识,掌握各税种的准确计算、纳税申报和税款缴纳等职业技能,具有一定的纳税筹划理念,并能够运用税收知识对企业生产经营活动进行基本的纳税筹划,积极应对税务稽查;使学生在严谨的职业态度下,正确地办理纳税申报、纳税沟通、纳税筹划等企业涉税事务。具体课程教学目标衔接表,见附表1。

中职《税费计算与缴纳》课程不能讲授得太多、太深。要使学生熟练掌握办理税务登记、发票的领购及填开;熟练进行税费申报;掌握税费计算与缴纳的基本程序并能进行应纳税所得额的计算。根据完成报税岗位工作任务对知识、技能和素质的要求以及行业发展的需要来确定。教学内容的编排以具体税种为依据,设置办理税务登记、领购及填开发票和增值税、消费税、营业税、企业所得税、个人所得税、城市维护建设税、教育费附加等税种(费)的计算与申报作为学习项目,并基于工作过程序化学习任务。这样既能满足学生就业的需要,又符合他们年龄段的接受能力,同时也为今后的学习打下了良好的基础。

高职《纳税实务》课程与中职《税费计算与缴纳》课程要做到课程内容不同,由浅到深,由窄到宽,稳步上升。增值税、消费税、企业所得税、个人所得税等主要税种的应纳税所得额的计算向纵向延伸;在税种上要增加关税、行为税、财产税、资源税等内容,做到横向扩充;拓展知识领域的学习,遵循“以能够满足岗位工作需要的理论知识”为基准,适当加深税收理论知识的学习,增加税收筹划、税务沟通等学习内容,以帮助高职毕业生提高自主学习和终身学习的能力。教学内容的编排以具体税种为依据,设置纳税知识准备、增值税纳税实务、消费税纳税实务等10个学习项目,并在此基础上根据需要设计学习(工作)任务,使学生通过课程的学习能够全面地掌握各种税种的计算、缴纳与筹划。

三、职业能力考核的衔接

根据湖北省教育厅《关于开展中高职人才培养一体化改革试点工作的通知》的有关要求,在涉税业务处理能力教学质量评价过程中,从中职、高职不同层次,分解每一项专业技能指标,分别形成中职职业能力考核评价方案和高职职业能力考核评价方案,实现了职业核心能力考核评价的一体化。具体考核办法为:(1)根据各项考核内容的考核评价结果,确定学生该模块的水平和等级;(2)根据各模块的考核评价成绩,确定学生职业核心能力的水平和等级;(3)采用专项测评、统一考试、综合评价取总成绩。

中职应重点考核的职业能力项目应包括办理税务登记、发票的领购及填开、办理增值税业务、办理消费税业务、办理营业税涉税业务、办理企业所得税业务、办理个人所得税业务等;高职应重点考核的职业能力项目应包括办理增值税业务、办理消费税业务、办理营业税涉税业务、办理企业所得税业务、办理个人所得税业务、办理关税纳税业务、办理行为类税纳税业务、办理资源类税纳税业务、办理财产类税纳税业务等。对具体能力项目,又可根据任务的不同而不同。例如,对办理增值税业务的能力考核对照见附表2。

[1]朱琳佳,芦京昌.中高职课程衔接初探[J].职教论坛,2012(22).

[2]尹存涛,罗忠诚等.中高职教育有效衔接的内容分析与路径探讨[J].高等职业教育(天津职业大学学报),2012(2).

[3]鲍伟,韩彦芳等.中高职教育衔接中课程衔接的研究[J].职业,2012(6).

[4]曹毅,蒋丽华等.基于分层模型的中高职衔接标准分析与构建[J].职业技术教育,2013(13).

[5]徐国庆.中高职衔接中的课程设计[J].江苏高教,2013(3).

[6]王文义.中高等中高职教育衔接的基本原则[J].襄阳职业技术学院学报,2013,12(5).

附表1涉税业务处理能力课程教学目标衔接表

附表2办理增值税业务职业能力考核对照表

G718.5

A

1673-0046(2015)4-0119-02

湖北省职教中心课题(技能型紧缺人才形成机理与对策研究)编号G2013C023、湖北省教育科学规划课题(以工作过程为经,以职业能力为纬,建构中高职教育的课程衔接体系)编号2013B442、湖北省职教学会课题(中等与高等职业教育课程衔接)编号ZJZA201304阶段成果

猜你喜欢

交通财会(2022年1期)2022-02-05

湖南税务高等专科学校学报(2021年4期)2021-08-30

环球市场(2021年9期)2021-01-16

湖南财政经济学院学报(2020年4期)2020-11-02

现代经济信息(2020年34期)2020-06-08

活力(2019年22期)2019-03-16

消费导刊(2018年8期)2018-05-25

中国市场(2017年7期)2017-04-01

现代商贸工业(2016年35期)2016-04-09

商场现代化(2016年4期)2016-04-08