上市公司民营化:短期信号效应还是长期业绩改进

2015-03-10 02:24:33穆薇佟岩刘雪辉赵凌婧

会计之友 2015年6期

穆薇 佟岩 刘雪辉 赵凌婧

【摘 要】 以2001—2010年深沪两市A股发生控制权转移的上市公司为样本,研究控制权转移事件中目标公司国有股东将股权转让给民营股东会对其短期市场反应和长期财务绩效产生何种影响。研究发现,无论控制权性质是否变化,并购都能够给目标公司带来显著为正的短期市场反应,民营化的公司市场反应更强。但是控制权转移完成之后,民营化并未比其他控制权转移的公司给目标公司带来更好的长期财务业绩。

【关键词】 民营化; 控制权转移; 信号效应; 市场反应; 财务绩效

中图分类号:F275.5 文献标识码:A 文章编号:1004-5937(2015)06-0096-06

一、引言

由于控制权私有收益的存在,控制权往往会比其他的一般股权产生更多的溢价。大股东可以凭借其信息和权力优势巩固控制性地位、转移上市公司财富,从而攫取溢价,也可以根据企业的需要进行控制权转移。此时新进入的大股东通过行业、战略、人员等方面的调整,可以提高公司的资产回报率,同时原大股东也可以获得退出的超额收益。

国有企业在经营中的冗员过多、预算软约束、政府干预问题一直受到诟病,随着市场竞争的不断加剧,控制权转移成为解决这些问题的一种方式。但是在实践中,由于国有控股股东之间进行控制权转移更多是为了解决就业、组建大型企业集团等与政绩有关的目的,所以这种转移总体上并没有改善公司业绩。甚至有学者研究发现,当并购双方都是国有企业时,并购后业绩显著差于其他情况下并购企业的业绩。而当国有股权转让给民营公司或自然人时,并购决策往往关系到控制人的实际财富,公司会采取各种措施改善经营,比如提高生产率、增加管理层激励、减少利益侵占等,从而获得更好的市场反应,并且业绩越好的国有企业越容易成为非国有主体的收购目标。

然而,有研究发现,市场虽然会对国有股权的转让给予积极评价,但民营化的短期市场反应并不明显高于其他转让方式。从长期业绩来看,虽然我国的控制权市场从2005年以来资源配置效率有所提高,但仍然并不成熟,特别是在金字塔股权结构普遍存在的情况下,控制权转移后大股东侵占上市公司利益的行为屡见不鲜,非国有性质的大股东对上市公司的侵害行为更严重。尽管并购当年和并购后第一年上市公司的业绩得到了一定提高,但随后又普遍下滑,甚至绩效的下降抵销了之前的提高。

可见,上市公司民营化究竟如何评价并没有取得普遍接受的结论。民营化可以真正从根本上改善国有企业的低效率,还是仅仅向市场传递了一个短期刺激的信号?本文认为,在我国资本市场尚不成熟且存在较大信息不对称的情况下,上市公司民营化通过向市场传递企业将发生重大改变的信号,可以调动投资者的积极性,从而产生较好的短期市场反应。但是,在中国新兴加转轨的特殊经济制度背景下,民营化并非解决国有企业经营问题的“灵丹妙药”,民营化之后的上市公司在长期业绩上不见得能够获得更多优势。本文以2001—2010年A股公司的控制权转移事件为样本,通过统计分析验证了上述观点。

本文的研究贡献主要体现在:第一,从信号效应和企业效率的角度对民营化的动机和影响进行充分的理论分析,对民营化的有关研究提供新的视角。第二,从关注上市公司民营化的市场反应和财务业绩变化,丰富相关研究的内容。现有文献往往侧重于民营化带来的某一方面影响,较少通过不同角度的相互印证得到更为符合现实的结论。

本文后续的内容为:第二部分文献回顾,第三部分研究假设,第四部分数据与方法,第五部分实证分析,最后是结论与建议。

二、文献回顾

(一)民营化的市场反应

在不考虑所有权性质的情况下,对于控制权转移的市场反应,前人的研究结果大致可以分为“能够产生正向累计超额收益”和“无显著累计超额收益”两类。比如,Bruner(2002)对1971—2001年间的130篇文献进行了归纳分析,发现在成熟市场上,并购重组事件一般会为目标公司股东带来10%~30%的超额收益,但洪锡熙和沈艺峰(2001)并没有发现并购给目标公司带来显著的超额报酬。

在我国的资本市场上,所有权性质对上市公司的经营活动会产生各种重要影响。于健(2010)发现,相对于非国有股东而言,国有股东获得的外资并购溢价水平整体偏低,而且民营化的公司确实在事件窗口内获得了稍高的累计超额回报,但统计上并没有显著异于其他转让方式,这可能与国有股东出售股权的动机有关。杨丹(1999)认为,政府从自身利益出发,更愿意把亏损严重、前景不好或改造需要付出高昂成本的劣质企业推向市场。如果投资者产生这样的预期,民营化的公司就不会比其他控制权转移有更好的市场反应。

(二)民营化的业绩影响

对于控制权转移之后目标公司的长期绩效的考察,往往是综合选用能够衡量上市公司能力的财务指标。类似于市场反应方面的研究,控制权转移是否能改善企业业绩也存在两大类观点。一些学者认为控制权转移带来了管理效率的提高,进而改善了经营业绩。也有学者认为,控制权转移之后,目标公司在一定时期内的财务业绩并没有显著提高,甚至长期来看还有下降趋势。

从不同产权性质的控制权转移来看,学者们普遍认为从国有股东转让给非国有股东后,上市公司的业绩会有明显提升。李善民等(2004)使用1999—2001年的并购样本研究发现,并购后国家股比例较小的上市公司的主营业务增长率等财务指标表现较好。Chen等(2008)对1996—2000年中国上市公司控制权转移事件进行了分组研究,结果发现控制权私有化的财务业绩显著好于转移后仍为国有控股的情况。同时,他们还对影响转移财务绩效的因素进行了回归分析,发现转移后CEO以及所处行业的变更对财务绩效有正向的影响,而转移越频繁越不利于上市公司绩效的改善。Jiang等(2009)则发现由于制度不完备,我国的股权私有化并没有带来企业的盈利增加,不过民营化公司的业绩还是好于国有公司。

总的来看,已有文献在一般控制权转移的市场反应和财务绩效方面的研究比较丰富,但对于上市公司民营化的研究并不多见,也没有取得普遍认可的结论。本文从短期市场反应和长期财务绩效两方面同时观察上市公司民营化带来的经济影响。

三、研究假设

(一)上市公司民营化与市场反应

控制权转移是指一家公司(收购公司)通过收购另一家公司(目标公司)而获得具有控制地位的股份,经典的经济学理论认为控制权的转移具有对公司管理问题纠偏的作用,可以帮助解决公司治理问题。大量学者认为国有企业代理成本更高,国企名义为全民所有,实质会导致人人无责,公共利益代表缺位,普遍存在“搭便车”心理,没有动力进行监督,从而导致国有企业的效率低于民营企业,进而表现在财务业绩上,结果就是第一大股东为非国家股股东的公司托宾Q值、资产收益率(ROA)、净资产收益率(ROE)均显著高于第一大股东为国家股股东的公司。

我国资本市场尚不完善,信息不对称现象普遍存在。投资者在面对控制权转移活动时无法准确掌握细节信息,更无法对未来的发展进行合理估计,只能根据企业披露出来的行动加以判断。上市公司控制权转移首先向市场传递了一个信号,即目标公司拥有迄今为止没有被人们认识到的额外的价值,或者未来企业的现金流将会增长等。因此发生控制权转移的公司,市场对其未来的发展多数为看好。民营化则向市场进一步传递了另一个信号,即民营大股东进入后,将对上市公司进行各方面调整,提高生产率、增加管理层激励、减少利益侵占等。投资者根据这些信号调整预期、作出投资决策,必然会在短期内推高民营化上市公司的股票价格。因此,本文得到假设1。

假设1:控制权转移事件能够给目标公司带来显著为正的累计超额收益,且民营化上市公司的累计超额收益显著高于其他类型的控制权转移。

(二)上市公司民营化与财务业绩

我国的控制权市场在一定程度上受到较多的政府约束,上市公司为了获得政府支持,往往通过建立政治关联与当地政府保持良好关系。此类企业将会获得更多、更好的并购机会,并购后也更容易获得政府的支持。比如,罗党论和唐清泉(2009)发现有政治关联的民营企业更容易进入管制行业和高回报行业。因此即便是民营化的并购也并不一定完全脱离政府干预。由于政策性约束的存在,即使企业民营化,但只要存在政策的软约束,就会导致无法区分企业经营的失败是政策性负担所致还是管理层经营不善。

而且从另一个角度来看,在中国特殊的转型经济背景下,由于国有企业具有的政策和资源优势,国有产权反而可能比私有产权表现得更好。已有研究发现,由于法律制度并不完备,在转型经济国家中,非国有性质的大股东对上市公司的侵害行为更严重,所以非国有性质的公司业绩比国有公司要差。可见,提高国有企业的效率,不能单纯依靠民营化,不能把私有产权相对国有产权的优越性认为是既定不变的。

进一步结合短期信号效应来看,单纯的股票价格的波动并不一定是因为控制权转移事件带来了公司真实的经济收益变化。一方面有可能只是市场在利好预期下的调整,另一方面还有可能是市场的有效性不足而带来的错误定价。

基于以上考虑,上市公司民营化之后,无法确保能够实现企业经营活动实质上的改善。因此,本文得到假设2。

假设2:民营化的上市公司在财务业绩上并没有显著优于非民营化的上市公司。

四、数据与方法

(一)样本选取

本文以2001—2010年①A股市场发生的股权转移事件为基础,依据控制权转移的定义,选取了第一大股东发生变更且交易完成的481起股权转移事件为基本样本。但对于市场反应的检验,需同时考虑事件窗口内是否存在噪音,因此依据以下标准对样本进行了进一步的筛选,得出用于本文的样本:

1.剔除在事件窗口内发生停牌的样本。

2.剔除在事件窗口及事件窗口前10天内发生公布年报、重大差错更正等重要信息披露的样本。

本文并没有剔除ST公司样本,因为ST公司是控制权转移事件中非常重要的一类目标公司,剔除后将会使结果出现偏差。

样本行业分布情况如表1所示。

本文使用的个股收益率、市场指数以及ROE、EPS指标等数据主要来自国泰安经济金融研究数据库。公司控制权转移前后的相关信息主要通过查阅上市公司年报及相关公告获得。

(二)研究方法

测度某个事件对某种金融资产价格的影响往往采用事件研究法,即研究事件日前后一定长度的窗口内是否有显著的累计超额收益(CAR)。本文选取控制权转移事件的首次公告日为事件日,选取以事件日为中心的[-2,2]、[-5,5]以及[-20,2]三个事件窗口分别进行了CAR计算分析。就控制权转移对财务业绩的影响部分,由于财务业绩并不能像股价那样迅速作出反应,而需要在一段较长的时间范围内产生变化,因此以控制权转移首次公告当年及转移后1—3年为窗口,来研究控制权转移事件与财务业绩变化之间的关系。

对于累计超额收益CAR的计算,本文采用市场调整收益模型,即假定个股i在事件窗口内每期的正常收益等同于市场组合的收益:E(ri t)=rm t,超额收益ARi=ri t-E(ri t) =ri t-rm t。

五、实证分析

(一)上市公司民营化与市场反应

1.对累计超额收益(CAR)的检验

由描述性统计和T检验的结果(表2、表3)可知,控制权转移的三个窗口内的累计超额收益均显著异于0,且在1%的水平显著。三个窗口的CAR均值均为正,可以看出控制权转移事件能够为目标公司带来显著为正的累计超额收益,验证了本文假设1中的推断。

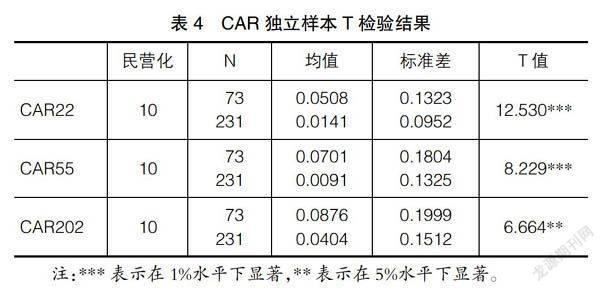

在本文选定的304个样本中,有73家目标公司的控制权发生了民营化的转移。在民营化被普遍看好的市场前提下,民营化转移产生的累计超额收益是否会与非民营化存在显著差异,需要分组进行检验。因此本文在总体样本均值T检验的基础上,对样本进行CAR的独立样本均值T检验,结果总结如表4。

由表4中列示的检验结果可以看出,民营化样本的CAR值在三个窗口内的均值均显著大于非民营化,显著性水平达到5%和1%,验证了假设1中的推断。

2.民营化对累计超额收益(CAR)的影响

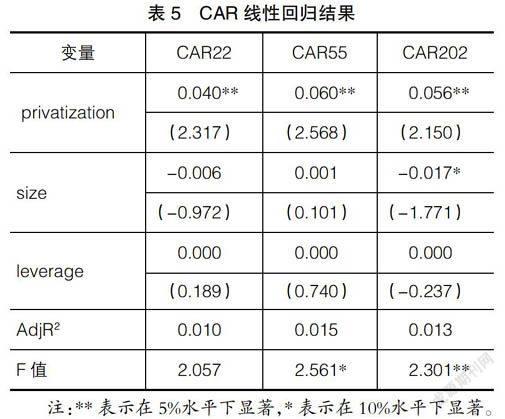

分组T检验和组间方差检验的结果说明了民营化转移过程产生的CAR显著大于非民营化,出于稳健性考虑,本部分中,建立线性回归模型来分析民营化对累计超额收益的影响。回归模型如式(1)。

CARi=?茁0+?茁1privatizationi+?茁2sizei+?茁3leveragei+?着

(1)

其中privatization为虚拟变量,当转移过程为民营化,即转移类型为国有控股转给非国有控股时取值为1,否则为0。另设置两个控制变量:size代表目标公司的规模,用目标公司资产总额的自然对数表示,即ln(asset);leverage代表目标公司的杠杆效应,即资产负债率。

利用上述模型,本文对三个窗口的CAR分别进行了回归,系数及其显著性检验结果如表5。

从表5可知,民营化转移变量系数在三个窗口内均达到了10%水平上的显著,证明控制权转移带来的累计超额收益与民营化转移过程之间存在显著的正相关关系。即市场认为民营化传递了一个公司将向好发展的信号,并作出了反应,进一步验证了本文提出的假设1。

(二)上市公司民营化与财务业绩

前文运用事件研究法对控制权转移带来的市场反应作了实证分析,考察了控制权转移事件带来的累计超额收益,并对民营化转移对累计超额收益的影响进行了回归分析。但市场反应在解释控制权转移绩效时会存在一定问题,因为单纯的股票价格的波动并不一定是因为控制权转移事件带来了公司真实的经济收益变化,还有可能只是市场的有效性不足而带来的错误定价。而且,单纯的股票价格效应只是目标公司在市场上的短期业绩体现,这种短期的收益或许只是一种信号,并不能为目标公司带来长期经营业绩的改善,这也正是本文研究的问题之一。

1.描述性统计

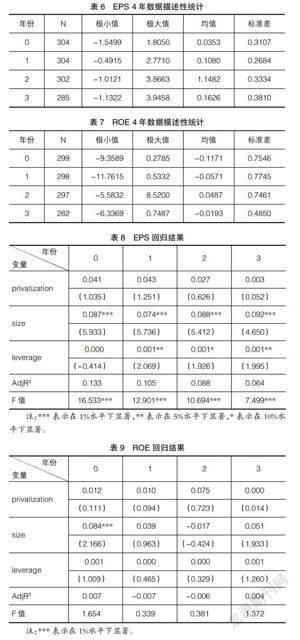

本文选取了EPS和ROE这两个主要财务指标,并选取转移当年和转移后第1—3年每一个年份中的年度指标值作为统计量。EPS和ROE分年度的描述性统计见表6、表7。从EPS的均值来看,控制权转移后公司的业绩在第1、2年有所提高,但第3年又开始回落。ROE的均值也有同样的趋势。那么民营化的公司是否有不同的表现呢?

2.民营化对财务业绩的影响

本节中,检验的重点在于控制权转移过程中,目标公司民营化对其转移当年和转移之后第1—3年的EPS和ROE是否存在影响。本文建立检验模型如式(2)。

yi,t=?琢0+?琢1privatizationi+?琢2sizei+?琢3leveragei+?着 (2)

其中,yi,t是EPS和ROE在转移当年和转移后第1—3年的值,其余变量解释同模型(1)。

经过对EPS和ROE 4年的数据进行处理,分别对两个财务指标进行了回归,结果表明民营化对目标公司转移当年和转移后第1—3年的EPS和ROE均没有显著影响。这与之前在研究假设中作出的判断是一致的。各指标系数检验结果如表8、表9所示。

由表7、表8中数据结果可以看出,控制权转移当年和转移之后的1—3年间,民营化变量的回归结果均不显著,因此可以认为,控制权转移之后,民营化上市公司的财务业绩并没有显著好于非民营化上市公司。由此,并不能把私有产权的相对优越性看成是既定不变的,在外部环境的某种影响下,也应当考虑综合作用之后的结果。

六、结论及启示

控制权转移事件对上市公司的影响非常大,探究其对目标公司市场反应及财务业绩的影响具有一定的现实意义。同时,国有控股的上市公司在我国占有很大的比重,因此国有产权的民营化转移更具有代表性。本文以2001—2010年控制权发生转移的上市公司为样本,对其短窗口市场反应进行了验证,并检验了民营化转移是否对短期市场反应和长期财务业绩产生影响,得出以下结论:

第一,上市公司的控制权转移公告引起了市场的积极反应,事件窗口内公司的股价有显著为正的累计超额收益。与笔者的预期一致,市场对于控制权转移事件持有看好的态度,控制权转移公告发出之后,目标公司的股价出现上涨。

第二,控制权转移样本中民营化上市公司的累计超额收益显著高于其他非民营化的上市公司。控制权转移的信号作用发挥了作用,投资者们普遍看好国有上市公司的民营化转移,预期其会给国有目标公司的生产效率、经营方针带来改变,增添新的活力,因而在短期内推高了目标公司的股价。

第三,民营化的上市公司在EPS、ROE的表现上并没有显著优于非民营化的上市公司。根据笔者对转移当年和转移后1—3年EPS、ROE的检验,二者与民营化的转移过程并没有显著的关系存在,这与大部分投资者在公告后的预期相左。即便民营化的过程会在一定程度上改善国有目标公司的经营效率,但对于我国这样特殊转型背景下的市场,仍有许多其他因素需要考虑进来,有些民营化的转移仍然不能脱离政府政策性的导向和约束。因此,对于投资人,我们建议不能只根据控制权转移民营化与否来衡量其长期业绩是否会得到改善,仍需要综合考虑目标公司所属行业及地区的特征。

本文的局限性在于只检验了民营化是否对目标公司长期业绩产生影响,但对于民营化与其他行业等因素综合作用是否会对目标公司长期业绩产生显著的影响,本文并没有进行检验。本文的局限性还存在于样本的时间,由于财务业绩需要考虑转移后三年的数据,因此本文选择了截止到2010年的控制权转移样本,对最近2—3年数据的研究仍很欠缺,值得未来继续深入探讨。

【参考文献】

[1] Jensen M., Ruback R. S. The Market for Corporate Control: The Scientific Evidence[J]. Journal of Financial Economics,1983(11):5-50.

[2] Johnson M. F., Kasznik R., Nelson K. K. Shareholder Wealth Effects of the Private Securities Litigation Reform Act of 1995[J]. Review of Accounting Studies, 2009,5(3):217-233.

[3] Fan J. P.H., Wong T.J. Corporate Owner Structure and the In-formativeness of Accounting Earnings in East Asia[J].Journal of Accounting & Economics,2002,33(3):401-424.

[4] Liu Q, Lu Z.Corporate Governance and Earnings Management in the Chinese Listed Companies:A Tunneling Perspective[J]. Journal of Corporate Finance,2007,13(5):881-906.

[5] 田利辉.国有股权对上市公司绩效影响的U型曲线和政府股东两手论[J].经济研究,2005(10):48-58.

[6] Tong S. Y. Why Privatize or Why Not?Empirical Evidence from China's SOEs Reform[J].China Economic Review, 2009,20(3):402-413.

[7] 白云霞,吴联生.国有控制权转移、终极控制人变更与公司业绩[J].金融研究,2008(6):130-143.

[8] 张雯,孙茂竹,张胜.政府控制、企业并购及其绩效——来自中国证券市场的经验证据[J].经济与管理研究,2012(8):5-13.

[9] Driffield N., Du J. Privatization, State Ownership and Productivity: Evidence from China[J].International Journal of the Economics of Business,2007,14(2):215-239.

[10] Ho J.L.Y., Yang X., Li X. Control Privatization, Corporate Governance, and Firm Performance: Evidence from China[J]. Journal of International Accounting Research, 2011,10(2):13-56.

[11] Chen G., Firth M., Xin Y., Xu L. Control Transfers, Privatization, and Corporate Performance: Efficiency Gains in China's Listed Companies[J].Journal of Financial and Quantitative Analysis, 2008,43(1):161-190.

[12] 杨记军,逯东,杨丹.国有企业的正负控制权转让研究[J].经济研究,2010(2):69-82.

[13] 田满文.政府干预、终极控制人变更与并购价值效应评价[J].财经科学,2012(6):18-25.

[14] Bai Y., Lin B., Wang Y., Wu L. Full Privatization through Controlling Rights Transfer in China: The Extent of Its Success[J].Applied Economics,2013(45):1857-1867.

[15] Bruner R. F. Does M&A Pay?A Survey of Evidence for the Decision-Maker[J]. Journal of Applied Finance, 2002(12):48-69.

[16] 洪锡熙,沈艺峰.公司收购与目标公司股东收益的实证分析[J]. 金融研究,2001(3):26-33.

[17] Sun Q., Tong W.H.S. China Share Issue Privatization: The Extent of Its Success[J]. Journal of Financial Economics,2003,70:183-222.

[18] 赵立彬,张秋生,杨志海.融资能力、所有权性质与并购绩效——来自中国上市公司的经验证据[J].证券市场导报,2014(5):8-13.

[19] 杨丹.国有企业资产转让定价行为分析——兼评国有资产流失观[J].经济研究,1999(12):14-22.

[20] Clark, K., Ofek, E. Mergers as a Means of Restructuring Distressed Firms: An Empirical Investigation[J].Journal of Financial & Quantitative Analysis,1994,29(4):541-565.

[21] Jiang G., Yue, H., Zhao, L. A Re-examination of China's Share Issue Privatization[J].Journal of Banking & Finance, 2009,33(12):2322-2332.

[22] 张雯,张胜,李百兴.政治关联、企业并购特征与并购绩效[J].南开管理评论,2013(2):64-74.

[23] 李乐.控制权私有收益对企业价值的影响——基于投资视角的研究[J].会计之友,2012(3):94-97.

猜你喜欢

行政法论丛(2018年1期)2018-05-21 00:42:20

会计之友(2016年24期)2017-01-09 09:52:42

商场现代化(2016年26期)2016-11-21 23:24:44

企业导报(2016年19期)2016-11-05 17:11:01

经营者(2016年12期)2016-10-21 08:55:14

商业会计(2016年13期)2016-10-20 15:35:33

商(2016年27期)2016-10-17 04:00:53

——以十堰公交公司民营化为例

中国管理信息化(2016年14期)2016-08-11 10:47:57

行政法论丛(2016年0期)2016-07-21 14:52:23

商(2016年21期)2016-07-06 17:01:12