管理会计研究评述与边界扩展

2015-03-10 22:34杨超

会计之友 2015年6期

关键词:管理会计

杨超

【摘 要】 随着我国市场经济的发展,管理会计理论不断完善和进步,在过去的二十年,管理会计取得了重大突破,各种新颖的管理会计方式方法层出不穷,对社会各方面产生了深远的影响,而在这一过程中,管理会计理论研究也呈现出蓬勃发展的良好态势。基于这一情况,首先梳理了近年来我国相关领域的文献资料,找出我国管理会计理论研究的主流方向和热点问题;然后通过对权威机构所提供的实务调查报告的分析,系统总结了国内外管理会计务实研究的焦点;最后将理论研究热点和实务研究焦点进行了对比分析,期望为我国管理会计研究方向的确立提供必要的数据支持和理论基础。

【关键词】 管理会计; 焦点对比; 边界扩展

中图分类号:F234.3 文献标识码:A 文章编号:1004-5937(2015)06-0020-03

一、引言

在我国市场经济不断发展的大环境下,管理会计理论不断进步、方法不断创新、影响力与日俱增,对企业发展所具有的重要意义正在被越来越多的企业管理者所认识。而学术界针对管理会计相关问题所展开的研究也日益繁荣,众多学者从多个角度来阐述管理会计,有效地推进了管理会计事业的进一步发展。而在这一过程中管理会计研究内容的发展方向如何,研究的热点集中在哪些方面,有着重要的现实意义和理论价值。本文通过对我国管理会计研究现状的分析总结,希望能够揭示中国管理会计研究的发展趋势。

二、研究方法

当前,虽然已经有大量国内外的专家学者针对管理会计的相关理论展开了研究,但是在实际应用过程中管理会计仍然起着低层次的管理工具的作用,这一情况和当前的主流研究结果并不相同。因此,在本文的研究中首先对当前我国市场经济环境下的管理会计理论研究基本情况展开分析,梳理我国管理会计实务工作中的焦点问题,然后总结归纳西方发达资本主义国家在管理会计实务中的热点问题,再将两者进行详细的对比分析,试图找出我国管理会计研究中存在的实际问题,并为这些问题的解决提供一些具有较高操作性的意见和建议。

在理论研究方面,采用了较为常见的文献资料法,以此为基础总结当前研究的热点领域。在资料的获取方面,本研究不仅收集整理了会计类期刊中的相关研究文献,也选取了大量非会计专业的期刊作为资料来源。这些相对较为权威的期刊能够有效揭示当前我国管理会计理论研究的主流方向。在对文献进行梳理的过程中,为了保证所获得的会计实务焦点具有较好的可比较性,将管理会计研究主题根据实际情况进一步划分为管理控制、成本会计与管理、决策方法、战略管理会计等大类。

在具体分析过程中,本研究选取了国内一些较为权威的实务调查报告,以此为基础找寻焦点问题。20世纪50年代到70年代末期,计划经济条件下的企业管理模式在我国广泛存在,客观上导致我国的管理会计实务发展时间相对较短,与发达国家的管理会计实务发展水平还有较大的差距。为了保证比较的有效性,本文中选取了一组国外管理会计实务发展报告,以此为数据基础来找寻国外管理会计实务中的热点问题。

本研究选取美国管理会计师协会(The Institute of Management Accountants,简称IMA)2005年和2010年关于管理会计实务的调研报告(Russelleta1.2010),以及特许管理会计师公会(The Chartered Institute of Management Accountants,简称CIMA)管理会计实务调研报告等,通过对这些报告的具体分析和深入研究,找出国内外管理会计实务中的关键问题和研究焦点,并进行相应的对比分析。

三、理论研究与实务焦点分析

(一)理论研究热点

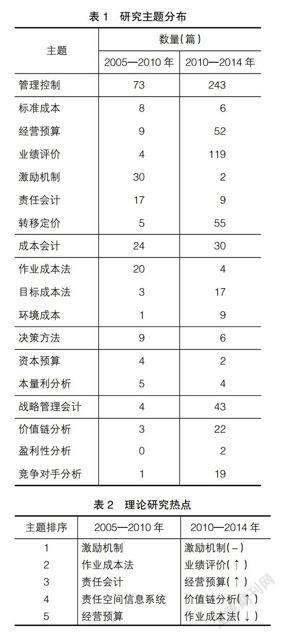

通过对中国知网数据库的调用,分析了2005—2010年和2010—2014年管理会计研究主题的基本分布情况,如表1所示。总体上进行分析可以发现,文献总数量和时间之间呈现出明显的正比例关系,从2005—2010年的110篇增加到2010—2014年的322篇,充分说明这一领域的研究受到了越来越多的关注,已经成为我国当前市场经济发展过程中会计研究的热点方向。从管理会计内部不同研究方向所占比例来说,管理控制所占比例呈现出明显的上升趋势,并且始终占据较大的份额;而传统的成本会计以及决策方法方向的研究则日益减少;战略管理会计方面的研究增长速度最快。这些情况实际上是我国市场不断规范的必然结果。从研究主题的文献数量角度来进行分析,责任会计、本量利分析呈现出下降的趋势,其他方面的研究则不断增加。通过对表1的分析和总结,本文认为当前管理会计领域的热点研究方向如表2所示。

(二)实务焦点问题

根据所搜集的我国管理会计实务调查报告,可以将管理会计实务的焦点问题按照关注程度的不同简单归纳为经营预算、资本预算、责任会计、薪酬激励、业绩评价五个方面。

正如上文中所介绍的,国外发达资本主义国家在管理会计领域理论研究较为先进,对于我国的管理会计理论研究有重要的指导意义,因此本研究以IMA、CIMA的数据为基础,认为国外管理会计实务关注焦点为:(1)产品和顾客盈利性分析;(2)经营预算;(3)业绩衡量;(4)管理信息系统。其中,产品和顾客盈利性分析呈现逐年上升的趋势,说明包括英美在内的西方发达国家对顾客盈利性、产品盈利性方面的研究给予了高度的重视和肯定。在经营与预算方面,IMA2005年的报告显示,其排名在第五位,且在1999年的报告中未曾出现,但是在CIMA的报告中则位居第三位。业绩衡量在不同报告中的排名虽然不尽相同,但是CIMA的报告对其进行了重点分析,因此其重要性不言而喻。针对管理信息系统的调查资料显示,当前国外就这一领域所展开的研究始终是围绕操作系统建设展开的,在IMA的报告中排名靠前。

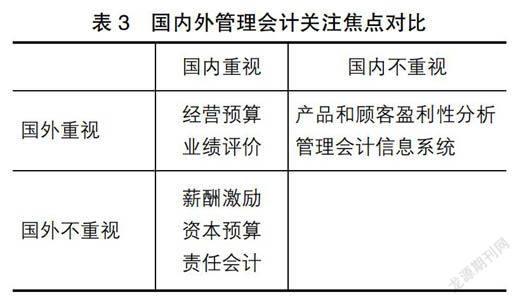

综上,为了得到我国管理会计实务焦点和国外的差异,笔者对这两份数据进行了对比分析,其结果如表3所示。

通过对表3的分析发现,相对于国外发达资本主义国家管理会计理论研究来说,我国当前的管理会计实务研究具有自身鲜明的特点:首先,经营预算、业绩评价、薪酬激励、资本预算、责任会计在我国得到了前所未有的重视;其次,产品和顾客盈利性分析以及管理会计信息系统虽然在国外的相关研究中占有重要比重,但是在国内的应用情况则不尽如人意。从这一结果中可以发现,在我国当前的管理会计实务中还有较大的提升空间。

(三)理论研究与实务问题综合分析

通过CIMA(2006)的数据可以发现,当前大部分企业管理会计的实务仍然局限于传统预算,虽然有大量企业认识到了作业预算等现金预算方法的重要性,但是在实际过程中能够成功应用的仍然是少数。

在业绩评价方向的研究上,国内的研究2005—2010年只有4篇,2005—2010年间为119篇,呈明显上升趋势。王延等(2011)的调查报告显示,虽然当前财务指标饱受诟病,但是在业绩衡量方面的应用仍然非常广泛;而非财务指标虽然被大量企业认为是“非常重要”的,但是在实际应用过程中受到多重因素的影响,较为少见。

四、研究结论

首先,在实务中,虽然都对产品盈利性分析和顾客盈利性分析给予了高度的重视,并强调了会计管理信息系统的重要作用,但是在这一领域所展开的理论研究尚显不足。这种情况的根本原因在于两个方面:一方面研究者认为这些方面的研究偏于实务而不具有理论价值;另一方面这一领域的研究往往需要跨领域的知识储备,对研究者本身的专业素养和综合知识水平提出了较高的要求。针对这一问题,Foster Young(2009)在其研究中创造性地提出:组建一支跨学科的研究团队,让每一个人都能够将自身的专业知识有效发挥出来。这为我国此领域研究的进一步深入提供一个参考。

其次,有相当一部分研究复杂度较高,虽然理论能够指导实践,但是由于这些理论所研究的问题在实际管理会计业务中并没有得到运用,因此很难得到认可。如EVA法等,虽然十分先进,但如果缺乏实务的认同,必然无法发挥其应有的作用。在20世纪60年代这种情况尤为常见。理论和实践严重脱节不仅造成了很大的浪费,同样也影响了实务的推进(Scapens,1991)。所以在管理会计理论研究的过程中必须以史为鉴,在创新方式方法的过程中充分考虑实务需求,这是缩小理论和实务之间供求差异的有效途径之一,值得给予必要的关注和重视。

同样的,还有部分研究成果和创新虽然没有得到广泛的应用,但是在实务方面已经有了较高的认可度,在未来有着广阔的发展空间和很深的潜力,有必要对其进一步研究。其中较为有代表意义的如价值链分析,虽然提出的时间相对较晚,但是在CIMA(2006)报告中多次强调其重要性,有近半数的企业认为其重要。这种情况充分说明价值链分析应得到管理会计理论界更多的重视,尽快将其从概念化阶段导入可操作阶段。

再次,我国当前很多实务中,诸如责任会计在内的早期、成熟的管理会计方法仍然发挥着巨大的作用,而在理论层面针对这些方式方法所展开的研究相对较少。Ittner & Larcker(2001)指出,20世纪90年代中后期在管理会计领域所进行的研究具有一个重要特点,那就是创新的出现必然会导致原有方法的遗忘。不过应看到,受多种因素的共同影响,这些具有高度可操作性的会计实务方法已经遇到了发展瓶颈,如果能够在今后的研究中对其给予更多的重视,促使其突破瓶颈,必然大有可为。

最后,正如Foster Young(1997)在其研究中所强调的,虽然实务的需求对于进行理论研究有着重要的引导作用,但是我们必须对基本的理论构建给予足够的关注和支持。我国管理会计研究起步相对较晚,整体研究水平相对较低,尚未形成一套完善的理论框架体系,因此在该领域进行研究迫在眉睫。国内现有的一些研究成果往往缺乏实质性的内容,或者直接将国外的研究成果翻译过来,无法形成体系。

通过上述研究可以发现,当前我国市场经济环境下的管理会计实务和国外先进资本主义国家之间虽然有所差距,但是同样具有自身的特色。在今后的研究中,如何从我国的实际情况出发,推进管理会计理论框架的构建,更深层次地探讨实务和理论之间的结合点,是今后研究的重点。

综上,管理会计理论对实务具有指导意义,但是在理论研究过程中所形成的一些所谓新方法、新手段在实际应用过程中的整体效果尚不能让人满意,如何在我国市场经济环境下缩小两者之间的差距,需要进行更为丰富和深入的实证分析,找出切实可行的办法,只有这样才能够从真正意义上找到两者的平衡点,在保持理论严谨的同时,得到实务的认可。

【参考文献】

[1] Shields.Research in Management Accounting by North Americans in the 1999s[J] Journal of Management Accounting Research,1997(9):63-77.

[2] 杜荣瑞,肖泽忠,周齐武.中国管理会计研究述评[J].会计研究,2013(9):72-80.

[3] 王延,姜镐荣,朴贤一,等.中国制造企业管理会计技法活用特性及展望[C].中国会计学会2011学术年会论文集,2011.

[4] 孟凡利,王翠春,王键,等.管理会计应用:现状、问题与应有的改进——关于管理会计应用情况的一份问卷调查及其启示[J].会计研究,1997(4):37-41.

[5] 林文雄,吴安妮.中国管理会计实务调查报告[J].会计研究,1998(8):12-16.

[6] 肖泽忠.中国上市公司管理会计实务研究[J].北京工商大学学报(社会科学版),2013(1):30-34.

[7] Lawson R.Old meets new[J]. Strategic Finance,2009(4):31-36.

[8] 聂丽洁,王俊梅,王玲,等.基于相对EVA的股票期权激励模式研究[J].会计研究,2004(10):79-83.

[9] David L.S.,Lee S.,Kenneth A S. IMA2008 Salary Survey[J].Strategic Finance,2009(6):29-46.

[10] 葛燕,卓毅,张朝宓.管理会计研究十年回顾[J].财会通讯,2002(7):8-12.

[11] 潘飞,陈世敏,文东华,等.中国企业管理会计研究框架[J].会计研究,2010(10):47-54.

[12] Foster G.,Young S. M.Frontiers of management account tin research[J].Journal of Management Accounting Research,1997(9):63-77.

猜你喜欢

企业导报(2016年19期)2016-11-05

商业会计(2016年15期)2016-10-21

商业会计(2016年15期)2016-10-21

商业会计(2016年13期)2016-10-20

中国市场(2016年35期)2016-10-19

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11