基于可拓模型的旅游上市公司财务风险研

2015-03-10 02:24:33殷杰周春梅

会计之友 2015年6期

殷杰 周春梅

【摘 要】 旅游上市公司是旅游行业中的核心要素,其发展状况直接影响旅游行业的发展。构建了从偿债能力、营运能力、获利能力、收现能力以及成长能力5大方面综合评价的旅游上市公司财务风险评价体系;以旅游行业37家上市公司2013年财务数据为例,应用熵值法,借助Matlab软件确定各指标的权重;利用可拓模型分析旅游上市公司不同方面的财务风险状况,并提出了相应的建议与对策。

【关键词】 财务风险; 旅游上市公司; 熵值法; 可拓模型

中图分类号:F59 文献标识码:A 文章编号:1004-5937(2015)06-0110-03

一、引言

行业的发展状况能够影响行业中企业的发展,而企业的偿债能力、营运能力、获利能力、收现能力以及成长能力等要素在相互关联、相互作用的情形下同样会对行业的可持续发展产生影响。风险由企业经营活动中面临的各种不确定的影响因素构成,而正确对企业面临的风险进行分析、解读和预警有助于促进企业的可持续发展,促使行业繁荣。

风险在早期并没有得到企业的重视,1981年和1989年版的《辞海》中并没有关于“风险”的释义。但随着经济社会的快速发展,学术界、业界对企业风险逐渐重视。对于企业财务风险的评价和预警,学者们大多采用层次分析法、模糊综合评价、粗糙集理论、灰色模型以及因子分析法。梁莱歆等(2008)立足R&D项目的特点,建立起相应的模糊评价财务体系,并对项目不同阶段的财务风险进行评价;吴朗(2009)结合粗糙集理论,对数据进行约简和决策规则提取,为企业的盈利水平和财务风险评价提供依据;张源(2011)以19家公路上市公司为例,在利用灰色关联分析法构建其财务风险评价体系进行实证研究的基础上,提出了改善风险的相应策略;徐凤菊(2008)、李兴尧等(2011)及赵国强(2011)均使用因子分析法对研究对象进行企业财务风险评价并提出相应对策。从现有文献看,利用可拓方法对上市公司进行财务风险评价的较为少见。

企业财务风险的评价可以借助可拓学中的关联函数(蔡文,1994;杨春燕、蔡文,2007)。关联函数不但可以描述事物发生质变和量变的程度,而且体现了变化趋势的强弱,还能说明事物变化的一般规律(乐菲菲等,2011)。因此将关联函数运用于企业财务风险状况评价,不仅可以获悉风险等级,同时也可以发现风险向某一方向转化趋势的强弱,这将有助于企业对风险的认知,提前做好预防。

旅游上市公司是旅游企业的佼佼者,是旅游行业中的核心要素,其财务风险状况直接影响到整个旅游行业的发展。建立旅游上市公司财务风险评价体系,评价其风险等级,有助于旅游上市公司规避风险。本文根据可拓学相关理论,选取旅游上市公司的相关财务指标并建立其财务风险的可拓模型,利用公司披露的相关财务数据对财务风险进行分析评价。可拓学是广东工业大学蔡文教授提出的一种解决现实矛盾问题的有效学科体系,物元、可拓集合以及关联函数概念是其精髓所在。然而,可拓方法缺乏必要的权重量化值,其主观随意性太大。熵值法是进行多指标综合评价的一种重要方法,它根据指标数据提供的信息量对指标进行客观赋权,以减少主观因素的影响。基于此,本文拟建立旅游上市公司财务风险熵权可拓模型对其财务风险进行评价。

二、旅游上市公司财务风险评价指标及熵权可拓模型

(一)旅游上市公司财务风险评价指标

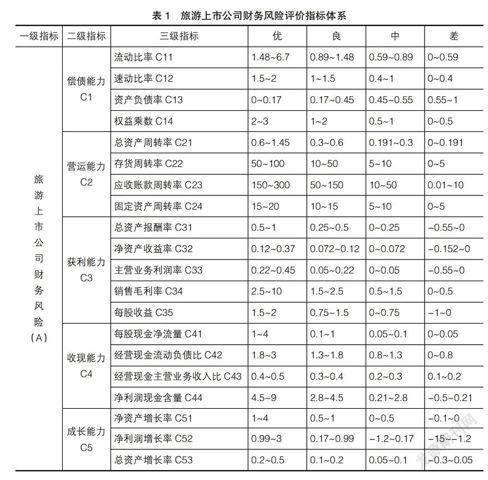

公司财务风险综合评价是具有综合性、层次性、动态性的系统分析,因此需要综合考虑公司的偿债能力、营运能力、获利能力、收现能力以及成长能力等要素。本文根据《国有资本金绩效评定规则》、《企业评价操作细则》等政策文件,在回顾文献的基础上构建了旅游上市公司的财务风险评价体系,并将财务风险等级划为优、良、中、差四个等级,如表1所示。

旅游上市公司财务风险体系主要包括偿债能力、营运能力、获利能力、收现能力以及成长能力5大指标。(1)偿债能力:指企业偿还各种到期债务的能力,是反映企业财务状况的重要标志,是企业健康生存的关键。衡量偿债能力的主要指标有流动比率、速动比率、资产负债率、权益乘数等。(2)营运能力:反映企业资金周转状况,对此进行分析,可以了解企业的营业状况及经营管理水平。其衡量的主要指标有:总资产周转率、存货周转率、应收账款周转率、固定资产周转率等。(3)获利能力:指企业赚取利润的能力,不仅关系到企业所有者的利益,也是企业偿还债务的一个重要来源。其主要评价指标有总资产报酬率、净资产收益率、主营业务利润率、销售毛利率、每股收益等。(4)收现能力:用来反映企业投入资源获取现金净流量的能力。衡量的主要指标有:每股现金净流量、经营现金流动负债比、经营现金主营业务收入比、净利润现金含量等。(5)成长能力:反映企业在经营过程中的发展能力和潜力。其衡量的主要指标是净资产增长率、净利润增长率、总资产增长率。

(二)数据获取与处理

本文以37家中国旅游板块上市公司(不包括境外上市的公司)2013年披露的公司年报为样本,对其进行财务风险评价。由于各指标在不同风险等级下的取值范围不同,需要对其进行处理。本文将旅游上市公司财务风险划为优、良、中、差四个等级,规定各级别记分标准分别为优(7.5,10],良(5,7.5],中(2.5,5],差[0,2.5]。

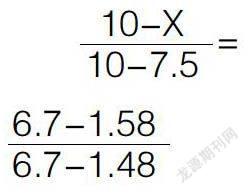

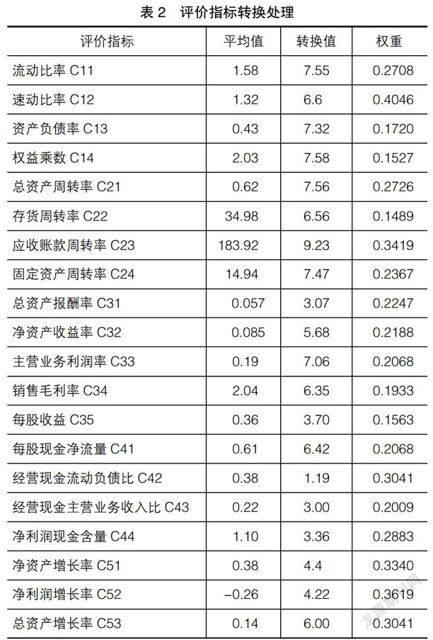

首先,根据评价体系计算出37家旅游上市公司的各项指标,并取平均数作为该项指标的行业值。由于上市公司实际财务指标的取值都比较繁琐,因此利用内插法的原理,对上市公司的原始值进行处理,以消除单位不同、量纲不同带来的不可比性。例如旅游上市公司流动负债的行业平均值为1.58,属于优等级,将其转换为(7.5,10]范围内的标准化数据:

可解得X= 7.55。同理,利用该法对其他指标进行处理,得出如表2所示的结果。

(三)旅游上市公司财务风险熵权可拓模型

1.确定经典域、节域和待评物元

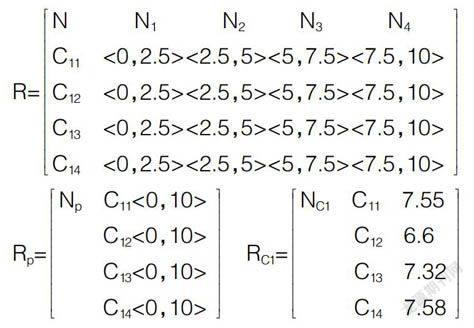

根据物元模型(蔡文,1994),建立旅游上市公司财务风险熵权物元模型。以评价体系中的偿债能力(C1)为例,其对应的经典域与节域为:

R=N N1 N2 N3 N4C11 <0,2.5><2.5,5><5,7.5><7.5,10>C12 <0,2.5><2.5,5><5,7.5><7.5,10>C13 <0,2.5><2.5,5><5,7.5><7.5,10>C14 <0,2.5><2.5,5><5,7.5><7.5,10>

Rp=Np C11<0,10> C12<0,10> C13<0,10> C14<0,10> RC1=NC1 C11 7.55 C12 6.6 C13 7.32 C14 7.58

其中,N1、N2、N3、N4分别表示旅游上市公司财务风险四个等级的取值范围,C11、C12、C13、C14分别为C1偿债能力中的4个指标项,Rp则是C1所对应的节域。通过旅游上市公司披露的财务数据,计算出37家旅游上市公司的偿债能力指标,并将各项指标的平均值作为其实际值,确定如Rc1待评物元。

2.确定指标权重

利用熵值法(余华银等,2004),借助Matlab7.0软件进行编程,计算出C1偿债能力各项指标的权重:WC1=(C11,C12,C13,C14)T=(0.2708,0.4046,0.1720,0.1527)T,同理可以计算出各指标的权重(如表2所示)。

3.计算各指标关联度和综合关联度

以C1偿债能力为例,根据公式计算出各指标在差等级下的关联度:K1=(C11,C12,C13,C14)T=(-0.6733,-0.5466,-0.6427,-0.6773)T,并根据公式计算出C1(偿债能力)在差等级下的综合关联度:K1(C1)=-0.6175。同理,可以分别计算出C1(偿债能力)在中等级、良等级以及优等级下的综合关联度:K2(C1)=-0.4262,K3(C1)=0.0216, K4(C1)=-0.0921。依照上述方法计算出C2、C3、C4以及C5的综合关联度,详见表3。

通过可拓模型计算出C1、C2、C3、C4、C5在各等级下的综合关联度,并根据最大隶属度原则,最终确定其财务风险等级。

4.评价结果分析

通过对衡量旅游上市公司财务风险的偿债能力(C1)、营运能力(C2)、获利能力(C3)、收现能力(C4)以及成长能力(C5)分析发现:(1)旅游上市公司在营运能力(C2)方面处于“优”等级,说明旅游上市公司营运能力强,对资产的管理能力较强,经营管理水平较好。(2)偿债能力(C1)和获利能力(C3)都处于“良”等级,说明公司到期偿还债务的能力以及赚取利润的能力存在上升空间。(3)成长能力为“中”等级,说明旅游上市公司在成长过程中遇到一定的阻碍,其成长能力有待提升。(4)收现能力为“差”等级,即公司投入资源获取现金净流量的能力不足,而现金流可以说是企业的命脉,因此旅游上市企业急需提升其收现能力。

三、对策与建议

旅游上市公司财务风险评价体系能够比较全面、真实地反映其财务风险状况。通过熵值法确定各评价指标的权重系数,可以减少极端值对综合评判的影响。运用建立的可拓模型对旅游上市公司财务状况进行评价,使得评价结果准确、客观,同时也可以分析旅游上市公司不同方面的风险等级,直观了解旅游上市公司不同方面的风险状况。本文针对不同的风险等级提出以下建议:

(一)重点提升收现能力

旅游上市公司的收现能力处于“差”等级,亟待提升。(1)建立完善的现金流预算管理制度。科学合理制定关于经营、筹资、投资活动的现金流预算。(2)优化现金流管理流程。通过制定科学合理的预算制度带动现金收支业务的程序优化。(3)增加现金收入。不管是主营业务收入还是净利润,尽量确保现金的流入,而不是其他形式的收入和利润。(4)合理控制负债。加强公司负债的合理性,减少不必要的负债,提升速动比率,减小经营现金流动负债比。

(二)大力改善成长能力

旅游上市公司成长能力的风险等级为“中”等级,总资产增长率偏低,净利润增长率甚至出现负值。因此,旅游上市公司需要建立和强化核心竞争力,避免服务和产品趋同;增加产品的体验性和参与性,吸引旅游者的兴趣,以此促进收入和利润的增加。

(三)稳步发展其他能力

旅游上市公司的营运能力、偿债能力、获利能力均处于“良”以上等级。可合理利用负债,保持良好的偿债能力;加强资产管理,提升营运能力;建立和加强企业核心竞争力,增强获利能力。总之,旅游上市公司需要对这些能力进一步强化,保持良好的财务风险状况,推进公司的可持续发展。

此外,旅游上市公司应根据本公司多年的财务数据进行综合评价分析,建立预警机制,充分分析和衡量公司的财务风险状况,制定规避风险的战略和策略,推进公司的可持续发展。

【参考文献】

[1] 梁莱歆,马如飞,王文芝.基于模糊综合评价的R&D项目财务风险计量[J].山西财经大学学报,2008(5):113-117.

[2] 吴朗.运用粗糙集理论进行乡镇企业财务风险评价[J].财会月刊,2009(8):65-67.

[3] 张源.我国公路上市公司财务风险评价及控制研究[D].长安大学硕士学位论文,2011.

[4] 徐凤菊.基于主成分分析法的财务风险评价模型[J].财会月刊,2008(12):48-50.

[5] 李兴尧,钱秦.基于因子分析模型的上市公司财务风险评价[J].会计之友,2011(7):79-80.

[6] 赵国强.基于因子分析和模糊评价的企业财务风险防范研究[J].统计与决策,2011(13):155-157.

[7] 蔡文.物元模型及其应用[M].北京:科学技术文献出版社,1994.

[8] 杨春燕,蔡文.可拓工程[M].北京:科学出版社,2007.

[9] 乐菲菲,杨莉,朱孔来.基于可拓模型的高科技上市公司财务风险预警研究[J].统计与信息论坛,2011(9):84-88.

[10] 蔡文,杨春燕,林伟初.可拓工程方法[M].北京:科学出版社,1997:1-228.

[11] 安永林,彭立敏.地铁火灾风险性的多级可拓综合评估[J].防灾减灾工程学报,2009(5):566-571.

[12] 余华银,李超,黄萍.熵值法在EXCEL中的VBA实现[J].统计教育,2004(3):12-14.

[13] 于维洋.公司财务风险综合评价及应用研究[J].会计之友,2014(25):2-8.

猜你喜欢

环球人文地理·评论版(2016年8期)2017-01-19 00:34:21

高教探索(2016年12期)2017-01-09 21:59:04

商业经济研究(2016年22期)2016-12-27 18:16:46

现代商贸工业(2016年27期)2016-12-26 17:53:56

商(2016年29期)2016-10-29 11:10:35

现代经济信息(2016年19期)2016-10-20 17:57:26

现代经济信息(2016年19期)2016-10-20 17:14:15

现代经济信息(2016年19期)2016-10-20 17:05:45

现代经济信息(2016年19期)2016-10-20 17:01:56

中国市场(2016年33期)2016-10-18 12:52:29