股权激励如何驱动企业研发支出?——基于股权激励异质性的视角

2015-03-09 01:11叶陈刚刘桂春

审计与经济研究 2015年3期

叶陈刚,刘桂春,洪 峰

(1. 对外经济贸易大学 国际商学院,北京 100029;2.北方工业大学 经济管理学院,北京 100144)

股权激励如何驱动企业研发支出?

——基于股权激励异质性的视角

叶陈刚1,刘桂春1,洪峰2

(1. 对外经济贸易大学国际商学院,北京100029;2.北方工业大学经济管理学院,北京100144)

[摘要]股权激励被视为解决研发支出中代理冲突的重要工具,但现有经验证据并不稳定甚至相互矛盾。基于股权激励异质性的视角,本文引入新的股权激励特征——股权激励价值的股价及股价波动率敏感性,考察股权激励对企业研发支出的驱动机制,并利用2006-2012年我国实施股权激励的上市公司作为样本进行检验。研究发现:股权激励对企业研发支出的驱动机制包含风险规避效应与激励效应两个相反维度,最终驱动方向与强度取决于两类效应的博弈;限制性股票的风险规避效应显著强于股票期权;股票期权的激励效应显著强于限制性股票;市场竞争程度、企业产权性质与授予动机对限制性股票与股票期权的两类效应产生调节作用。

[关键词]股权激励;研发支出;风险规避效应;激励效应;股票期权;市场竞争程度;企业产权性质;公司业绩

一、引言

研发支出具有高风险性和战略性的特征。对于高管而言,研发支出改变了收益的风险与时间分布,进而影响其期望效用。相对于股东,高管分散风险的能力更弱,任期更短,由此导致包括研发在内的高风险但净现值为正的项目投资不足[1]。如何激励高管承担研发支出的风险?一些学者认为,通过赋予高管剩余索取权,股权激励有助于实现所有者与高管利益的均衡与协调,从而增加风险投资。我国自2006年正式实施股权激励以来,披露股权激励方案的公司逐年增加。然而,尽管股权激励被视为解决研发支出中代理问题的有效工具,但相关经验证据是混合甚至是互相矛盾的。大部分研究认为股权激励能够提供企业研发支出的支持环境,但也有学者却发现股权激励导致高管更加规避风险,进而对研发支出产生消极影响。那么,股权激励对研发支出的驱动是否并非单向?作为主流激励形式的限制性股票与股票期权在驱动机制上是否存在区别?哪些因素会对两类股权激励形式的驱动机制产生调节作用?

对于高管而言,维持和增加股权激励价值是其在面对研发支出决策时的合理出发点。股权激励属于权益工具,其价值可以使用公允价值进行测算。实务中,股票期权的公允价值一般按照期权定价模型(B-S模型或者二叉树定价模型)测算。对于限制性股票,尽管没有等待期和行权期,但是却存在禁售期和解锁期。Smith指出限制性股票可被视为公司资产价值的看涨期权[2]。因此,限制性股票的价值同样可以按照期权定价模型测算。基于期权定价模型,股价与股价波动率是激励价值的重要影响变量,股权激励间的差异应反映在激励价值的股价及股价波动率敏感性上。更重要的是,股价与股价波动率是管理层能够控制的变量。因此,我们以股权激励价值的股价及股价波动率敏感性作为切入点,并选取2006-2012年实施股权激励的上市公司作为样本,试图解答上述三个疑问。

二、文献回顾

经典委托代理理论认为股权激励赋予了管理层部分所有权,进而使薪酬与公司业绩相挂钩。为了实现期望效用最大化,管理层更愿意承担投资风险,股东与管理层在包括研发支出在内的长期性投资上的代理冲突被缓解[3]。部分文献结论印证了这一观点。比如Lerner和Wulf发现美国研发较集中的企业,更倾向于对研发人员进行股权激励,而这些企业的专利数量也显著增加[4]。Chen等基于中国民营企业的数据发现,高管持股数量与企业研发支出正相关[5]。刘运国等、解维敏等的研究证明高管持股比例与研发支出显著正相关[6-7]。Balkin等的研究发现在高新技术行业,高管被授予的股票期权价值越高,企业研发支出越大[8]。

与上述文献不同,部分学者的结论并不支持经典委托代理理论的观点。Wright等在理论上推断,薪酬激励中持股部分过高会导致持有人产生保守投资的倾向,因为一旦投资失败,高管财富将遭受重大且无法分散的损失[9]。Panousi等认为过高的持股水平会使得经理面对更高的非系统风险,这加重了高管的风险规避程度,不利于形成创新的支持环境[10]。唐清泉等发现股权激励与公司的R&D支出之间呈现倒U型关系:管理层持股比例超过阀值后,持股比例与R&D支出之间呈现显著的负相关关系[11]。Ju等认为授予看涨期权会阻碍企业研发支出[12]。

通过梳理文献,可以发现现有研究的脉络:第一,多以经典委托代理理论作为假设基础;第二,多使用外在可见或易获得但管理层无法控制的特征变量来描述股权激励;第三,没有对限制性股票与股票期权进行比较性研究。我们认为这三个原因共同导致股权激励经验研究尚未获得统一结论。在经典委托代理理论的逻辑中,风险决策被视为基于期望效用的过程,决策者依据各种方案的风险和收益进行理性的计算并做出选择。随着Kahneman 和Tversky提出前景理论[13],基于期望效用权衡的风险决策观被质疑,取而代之的是基于未来收益前景的风险决策观。通过研发支出,管理层控制与未来收益前景相关的股价与股价波动率的变动趋势,这一过程随着被授予的股权激励类型不同而存在显著差异。基于这一认识,我们从限制性股票与股票期权异质性的角度出发,结合前景理论中有关风险决策的结论,并以激励价值的股价与股价波动率敏感性作为股权激励的特征变量,辨析股权激励对研发支出的驱动机制。

三、理论分析与假设提出

(一)股权激励异质性、风险规避效应与企业研发支出

股权激励以公司股票作为基础资产,股价是股权激励价值的重要决定量。在影响股价的众多因素中,研发支出通过向市场传达企业未来发展前景和核心竞争力的信号,进而影响投资者对企业价值的判断,并最终反映在股价上。

与基于期望效用的经典委托代理理论不同,前景理论认为,在面对风险决策时,决策者的决策行为并不一定依据理性的计算,其具有情境依赖性,即决策会依据某一参照点。这一参照点既可以是目标绩效,也可以是决策时点决策者的个人财富。因此,股权激励对研发支出的风险规避效应来源于伴随研发失败的股价下行导致的股权激励价值损失。股权激励价值对股价越敏感,风险规避效应也越强。

作为股权激励的代表形式,限制性股票与股票期权价值对股价的敏感性存在差别,由此导致两类激励对研发支出的风险规避效应产生差异。首先,从构成目标绩效的执行价格上看,依据我国有关规定,限制性股票的执行价格明显低于股票期权,被授予限制性股票的高管更容易形成利得的决策情境。其次,限制性股票在被授予时便存在真实价值。如果股价下跌,持股价值也随之下降,高管个人财富将产生实质损失。股票期权被授予时,其内在价值为零。未来如果股价跌至行权价,持有人不行权,则不产生任何实质损失。由此可见,股价涨跌对股票期权价值产生非对称性影响。对于持有股票期权的高管而言,研发支出失败并不带来实质性损失,但却会导致持有限制性股票的高管个人财富缩水。为了规避个人财富缩水,持有限制性股票的高管更加规避研发支出的风险。基于此,本文提出以下假设。

假设1:相对于股票期权,限制性股票对企业研发支出的风险规避效应更显著。

(二)股权激励异质性、激励效应与企业研发支出

股价波动率是股权激励价值的另一项决定量。股价波动率的影响因素众多。其中,公司基本面风险是关键。基本面风险包括经营风险和财务风险,企业研发支出会同时放大这两类风险。从经营风险的角度看,研发支出所服务的市场一般位于产品生命周期初期,市场不确定性较大;另外,研发支出形成的固定资产和无形资产会提高各年的折旧和摊销,从而增大公司的经营风险。从财务风险的角度看,研发支出形成资产的专用性程度较高,且资产周转率较低,由此导致资产流动性降低,公司的财务风险被放大。由于股价波动率驱动股权激励价值增长,因此,股权激励对研发支出的激励效应来源于伴随研发支出的股价波动率增大导致的股权激励价值增加。股权激励价值对股价波动率越敏感,激励效应也越强。

对于限制性股票和股票期权,其价值对股价波动率的敏感性不尽相同,由此导致两者对研发支出的激励效应产生差异。首先,从实践上看,限制性股票重在对出售环节进行限制。而对股票期权而言,其重在限制行权环节。限制侧重点的不同导致股票期权能够完整收获股价波动率的收益,而限制性股票只能部分收获。其次,根据Black和Scholes构造的期权定价模型[14],期权价值对股价波动率的敏感性与期权状态有关,股价接近甚至低于执行价,敏感性越高。也就是说虚值期权比实值期权敏感性高。对于股票期权而言,《上市公司股权激励管理办法(试行)》对执行价格下限存在严格限制,期权被授予时处于深度虚值状态,期权价值对股票波动率的高度敏感。对于限制性股票而言,Smith指出,普通股权价值可以被视为公司资产价值的看涨期权,执行价格是公司的负债价值[2]。如果公司正常经营,资产价值应该远高于负债的价值,看涨期权处于深度实值状态,限制性股票价值对股票波动率的敏感性受到限制。因此,对于持有股票期权的高管,股价波动率对股票期权价值的拉升作用更大,其更有激励去承担研发支出的风险。基于此,本文提出以下假设。

假设2:相对于限制性股票,股票期权对企业研发支出的激励效应更显著。

四、研究设计

(一)样本及数据

以2006年为界,股权激励在我国的实践可以分为两个阶段。因此,本文选择2006年1月至2012年12月作为样本期。选择实施限制性股票与股票期权的215个样本作为最终样本。研究数据来源于Wind数据库与CSMAR数据库。为避免异常值对结果的影响,本文对连续变量做了双尾1%的Winsorized处理。

(二)变量与模型

1.企业研发支出

2007年实施新会计准则之前,我国并未对上市公司对外披露研发支出进行强制性要求。对研发支出一般作为期间费用计入当期损益,主要披露在财务报告附注“支付其他与经营活动有关的现金流量”中,通常的名称包括研发费、研究开发费、技术研究费等。2007年之后,增设“开发支出”科目,具体核算企业研究与开发阶段的支出。考虑到公司规模的影响,本文使用研发支出除以销售收入衡量企业研发支出。

2.股权激励价值的股价及股价波动率敏感性

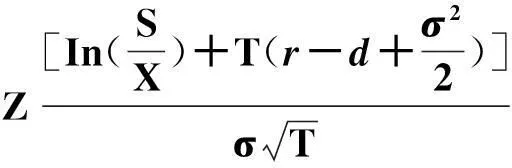

本文使用Delta系数与Vega系数衡量两类敏感性。Delta系数表示股权激励价值的股价敏感性,即当股票价格变动1%时激励价值的变动量;Vega系数表示股权激励价值的股价波动率敏感性,即股价波动率变动1%时激励价值的变动量。Guay首次采用Black-Scholes模型对限制性股票和股票期权的Delta系数和Vega系数进行了测算[15],之后的研究大体遵循了这一方法。

对于N份看涨期权,根据Black-Scholes模型可得Delta系数与Vega系数分别为:

(公式1)

(公式2)

上式中:S为上一年末最后一个交易日股票的收盘价;X为股票期权的行权价格;r为复合无风险收益率,等于Ln(1+无风险利率),其中无风险利率为T 年年初的一年期存款利率;d为Ln(1+分红率),由于样本公司分红较少,出于简化计算,分红率设为0;σ为股票收益年化波动率,使用最近100周的年化波动率衡量;T为期权的存续期。对于N份限制性股票,Delta系数与Vega系数与公式1和公式2相同,但个别变量定义不同:X为公司负债账面价值除以普通股股数;σ为企业价值年化波动率,根据最近100周的BETA值衡量;T为公司贷款的平均存续期。

3.控制变量

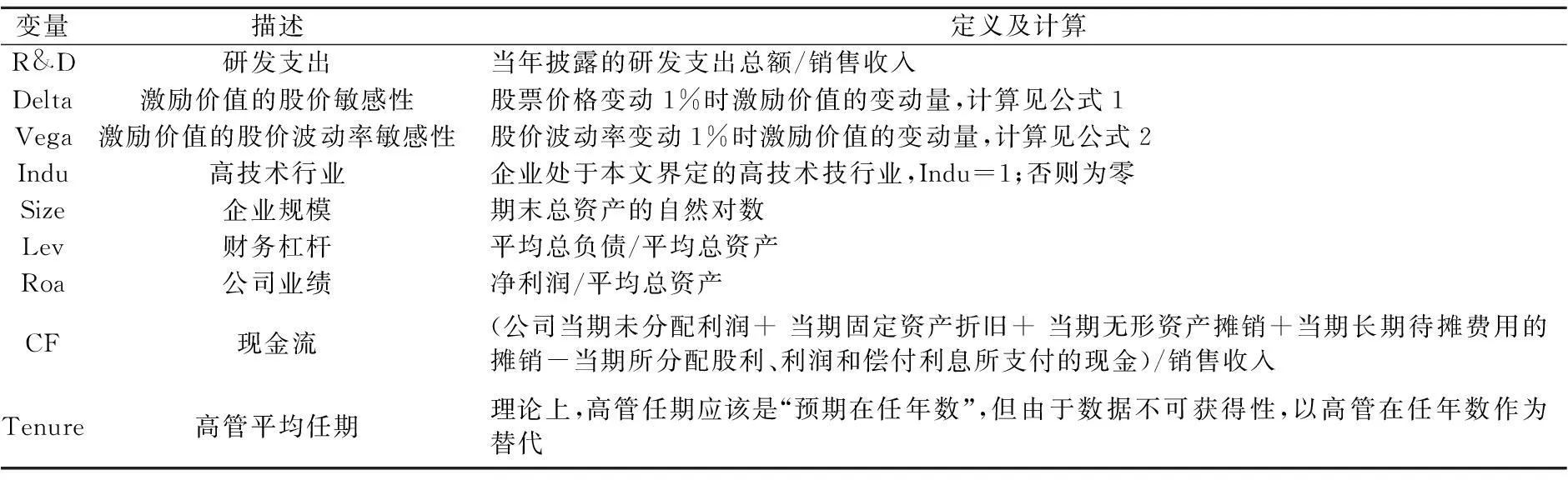

(1)高技术行业。行业的性质对研发支出有较大的影响。本文根据《高技术产业统计分类目录》,将样本公司分为高技术行业组(116家)和非高技术行业组(99家)。(2)公司规模。小公司和大公司在研发支出中具有不同的优势,大公司能够利用规模经济分摊研发费用,小公司在创新方面更具有灵活性。本文以公司总资产的自然对数值控制公司规模的影响。(3)财务杠杆。通常情况下,负债越大,公司会越倾向于减少研发支出。本文用总负债占总资产的比例衡量财务杠杆。(4)公司业绩。业绩指标具有契约功能,其对公司的投资行为存在显著影响。本文使用总资产收益率衡量业绩状况。(5)现金流。技术创新是一项成本大、风险大的投资活动,需要消耗大量的现金流。因此,净现金流是公司能否进行技术创新的一个重要影响因素。现金流计算公式见表1。(6)高管平均任期。企业研发支出是一项长期性投资,高管的任期决定了其决策视野。一般而言,任期越长,研发支出越大。

4.模型

为了验证假设,本文构建以下模型:

R&D=β0+β1Delta+β2Vega+β3Indu+β4Size+β5Lev+β6Roa+β7CF+β8Tenure +ε

模型主要关注β1和β2。根据理论分析,股权激励对研发支出的风险规避效应与激励效应分别与激励价值的股价及股价波动率敏感性有关。β1衡量风险规避效应,β2衡量激励效应。预期β1<0,β2>0。假设1对限制性股票和股票期权的风险规避效应进行了对比,如果假设1成立,那么限制性股票组的β1小于股票期权组的β1。假设2对限制性股票和股票期权的激励效应进行了对比,如果假设2成立,那么股票期权组的β2大于限制性股票组的β2。

表1 变量及定义

股权激励具有内生性,企业是否实施股权激励以及实施方式和实施程度受制于企业异质性。因此,股权激励对企业研发支出的影响可能并非单方向的。为此,除采用OLS方法外,本文还采用工具变量二阶段最小二乘法(2SLS)。工具变量选择需要满足两个条件:一是与内生解释变量之间具有较高的相关性;二是工具变量必须是外生的。在借鉴Guay做法的基础上[15],本文选择如下工具变量:(1)年度货币薪酬(Cash),以高管前三名薪酬总额的对数衡量;(2)行业平均Delta值,以Deltaindu表示;(3)行业平均Vega值,以Vegaindu表示。

五、实证检验结果与分析

(一)描述性统计

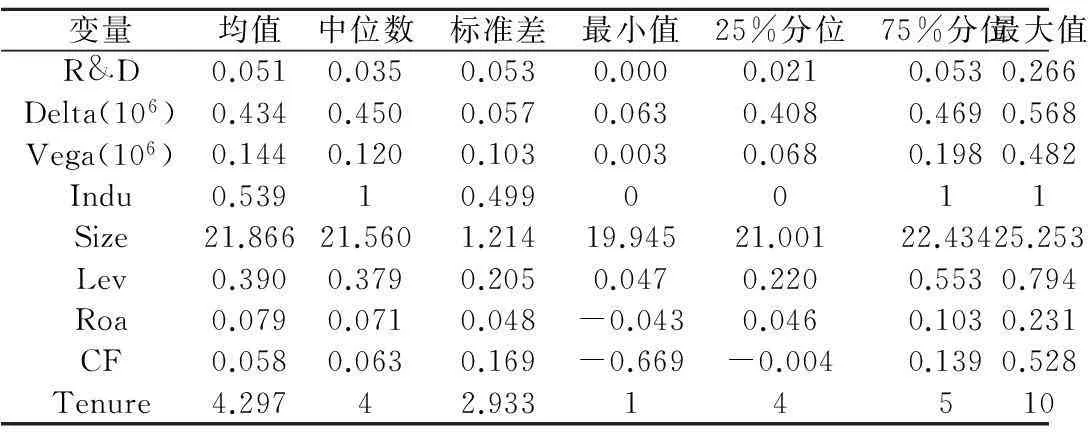

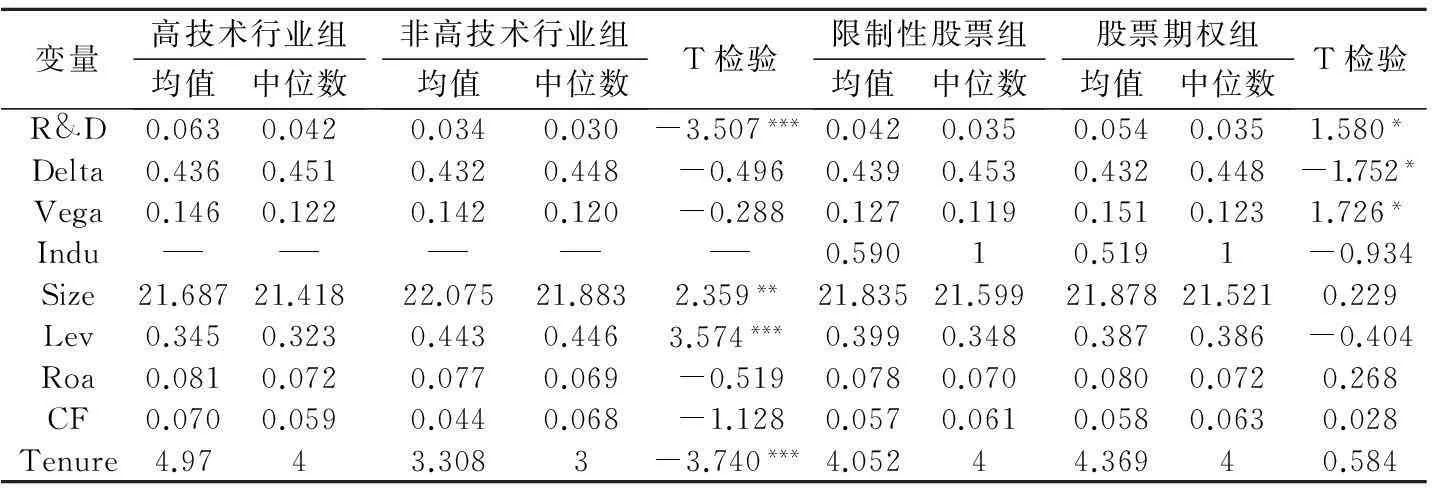

表2和表3列示了变量的描述性统计和分组统计结果。从表中的数据可以得出以下结论。(1)按照国际标准,企业研发支出(R&D)达到销售收入的2%才能维持生存,达到销售收入的5%才具有竞争力。样本公司研发支出占销售收入的均值为5.1%,25%分位数为2.1%。由此可见,超过75%的样本公司的研发支出能够满足维持生产的需要。另外,研发支出中位数为3.5%,75%分位数为5.3%,这说明满足竞争力要求的公司略多于25%。公司研发支出多为保持市场地位。从分组结果,高技术行业组研发支出均值显著高于非高技术行业组,这与行业特征相符;限制性股票组研发支出均值显著低于股票期权组,其可能源于限制性股票的强风险规避效应,也可能源于股票期权的强激励效应,或者两者兼备,这需要回归分析的检验。(2)股票价格变动1%,股权激励价值平均变动(Delta)43.4万元;股票价格波动率变动1%,股权激励价值平均变动(Vega)14.4万元。从分组情况看,不同类型行业的Delta和Vega并没有显著差别,但股权激励类型有显著差异。授予限制性股票的公司的Delta(Vega)显著高于(低于)授予股票期权的公司,这说明Delta主要由限制性股票驱动,Vega主要由股票期权驱动。(3)控制变量上,高管任期(Tenure)主要位于1年-5年间,平均值为4.297年。高技术行业的公司规模(Size)、财务杠杆(Lev)显著小于非高科技行业公司,任期显著大于非高科技行业公司;选择不同股权激励类型的公司在控制变量上没有显著的差异。

表2 描述性统计

表3 变量分组均值检验

注:***、**、*分别代表1%、5%、10%的显著性水平,下同。

(二)相关性分析

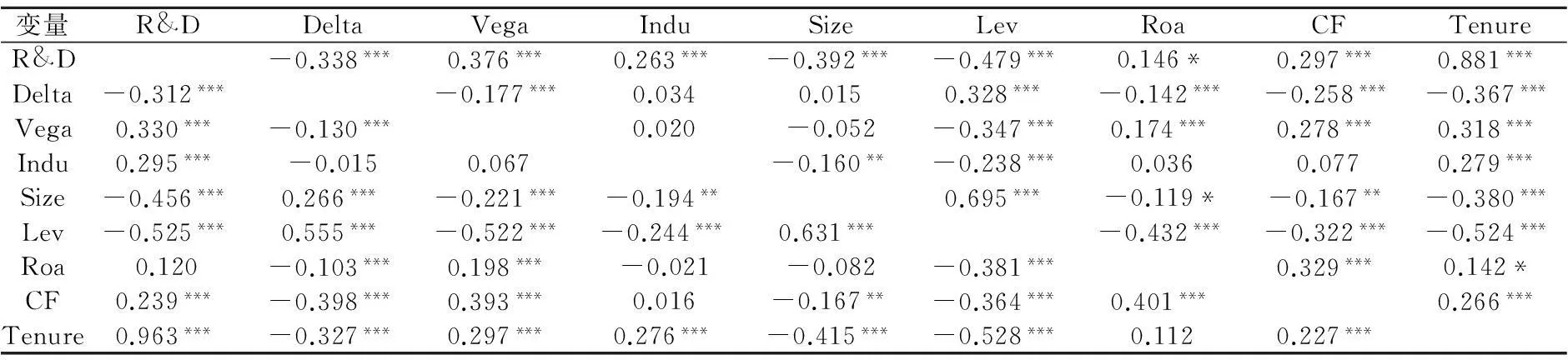

下页表4列示了变量的相关系数。在Pearson相关系数分析中,研发支出(R&D)与Delta显著负相关,与Vega显著正相关。这说明Delta抑制了企业研发支出,Vega促使企业加大研发支出。控制变量方面,研发支出(R&D)与行业(Indu)、现金流(CF)、公司业绩(Roa)以及任期(Tenure)显著正相关,说明高科技行业公司、高现金流、较长的任期及高盈利能力均促进企业进行研发支出。另外,研发支出(R&D)与公司规模(Size)及财务杠杆(Lev)显著负相关,说明小公司更有研发支出的动力,但高负债会制约研发支出。Spearman相关系数分析的结果类似。

表4 Spearman/Pearson相关系数表

注:右半部分为Spearman相关系数,左半部分为Pearson相关系数(双尾)。

(三)多元回归分析

1.基于OLS回归的结果分析

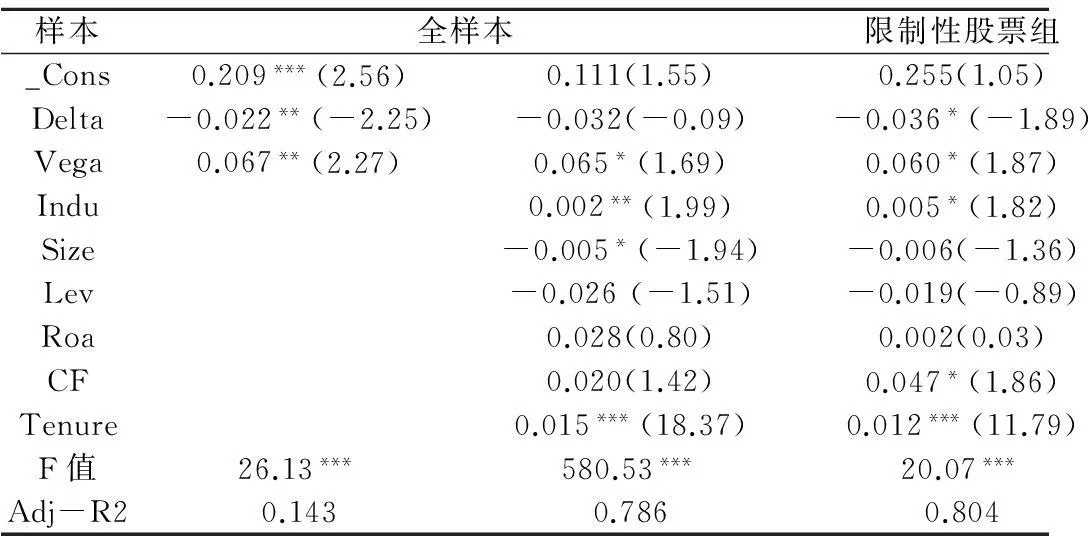

表5 模型的OLS回归

我们首先采用OLS回归模型检验股权激励的两类效应,结果见表5。在全样本回归中,当模型仅引入两类效应时,研发支出(R&D)与激励价值的股价敏感性(Delta)在5%的显著性水平下负相关,与激励价值的股价波动率敏感性(Vega)在5%的显著性水平下正相关。结果说明股权激励对研发支出的驱动并非单向,而是同时存在两类相反的效应。激励效应(0.067)强于风险规避效应(-0.022),总体上,股权激励促进企业研发支出。在加入控制变量后,基本结论未改变。

我们重点关注限制性股票与股票期权在两类效应上的区别。从显著性水平上看,限制性股票组中Delta的显著性水平(10%)高于股票期权组(不显著),Vega的显著性水平(10%)低于股票期权组(5%);从回归系数上看,限制性股票组中Delta的系数(-0.036)小于股票期权(-0.031),Vega的系数(0.060)也小于股票期权(0.076)。回归结果表明,相对于股票期权,限制性股票对研发支出的风险规避效应更强,激励效应更弱,本文假设1与假设2得到了支持。另外,限制性股票的风险规避效应(-0.036)弱于激励效应(0.060),总效应(0.024)表现为对研发支出的正向驱动,但小于股票期权(0.045)的驱动力。控制变量方面,高科技行业企业、高管任期越长的企业研发支出显著更高。在部分样本中,企业规模越小、现金流越充足,研发支出越大,但这一关系并不稳定。

2.基于2SLS回归的结果分析

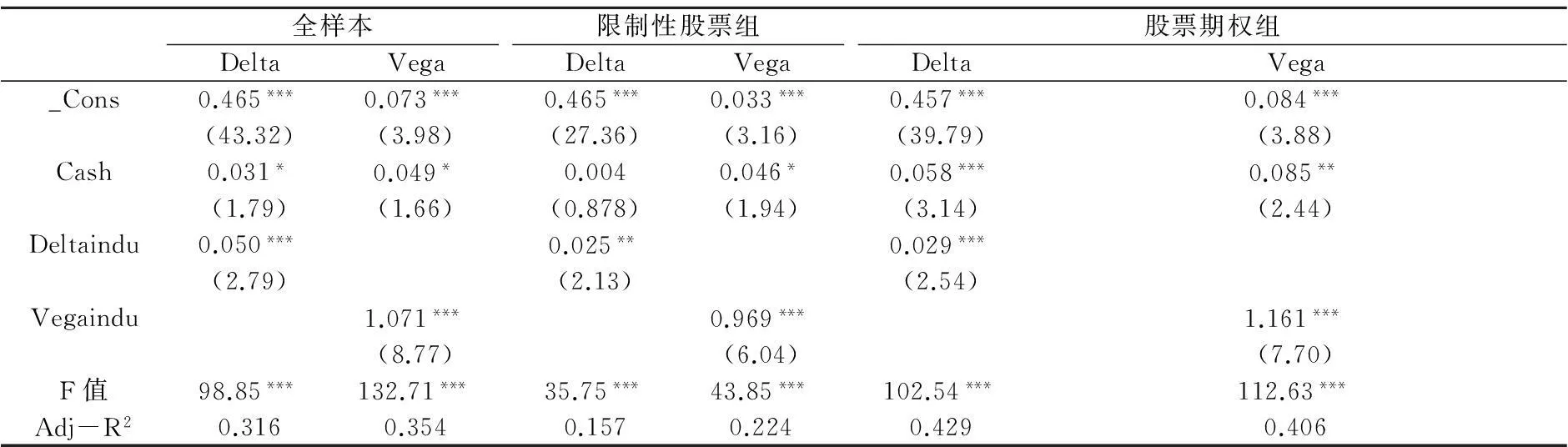

我们首先运用Hausman检验考察是否存在内生性。当内生变量为Delta时,Huasman检验t=-6.97,p<0.001;当内生变量为Vega时,Hausman检验t=-8.49,p<0.001。结果表明,OLS估计可能有偏且不一致。另外,Hausman检验为负,这表明OLS回归很可能低估了Delta和Vega的系数,从而高估风险规避效应并低估激励效应。我们使用2SLS回归来控制可能的内生性问题。

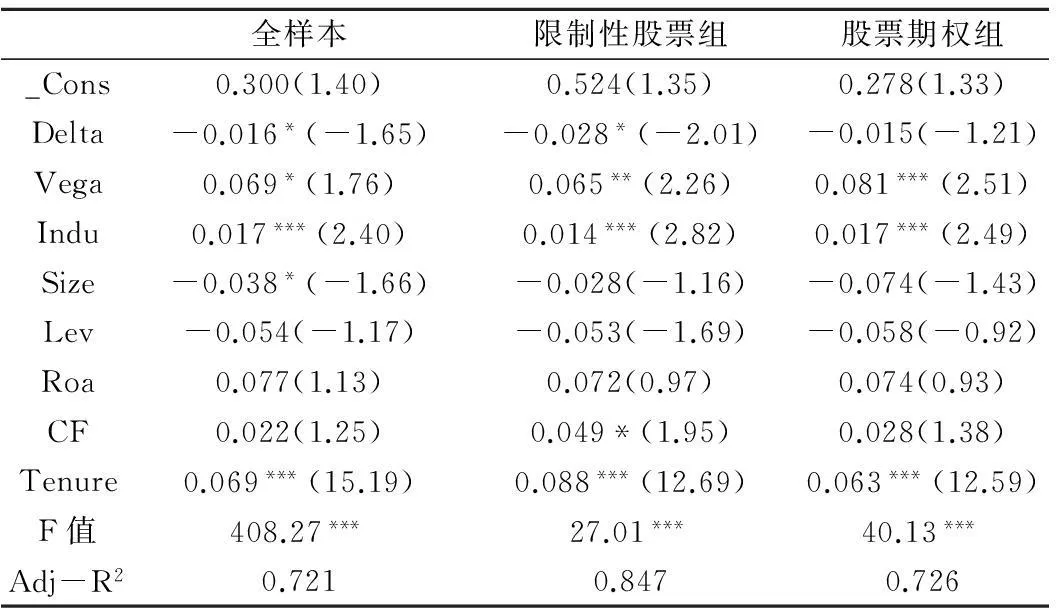

表6回归结果表明,无论是Delta,还是Vega,第一阶段回归结果总体非常显著,这表明工具变量与内生变量之间有较高的相关性。这种高相关性可能源于工具变量与第二阶段控制变量之间的共线性,但对于第一阶段回归,重要的并非工具变量的系数是否显著,而在于模型总体的R2。因此,这种可能性对结论没有太大影响。表7列示了2SLS的第二阶段回归结果。在全样本的OLS回归中,Delta与R&D的负向关系并不显著,但在2SLS回归中,这一关系在10%的水平上显著负相关。另外,从回归系数看,在2SLS中,Delta的系数(-0.016)大于OLS回归系数(-0.032),Vega的系数(0.069)也大于OLS回归系数(0.065)。这一结果意味着,OLS回归高估了风险规避效应,低估了激励效应。在分组回归中,2SLS回归的结果与OLS回归基本类似。限制性股票的风险规避效应(-0.028)强于股票期权(-0.015),激励效应(0.065)弱于股票期权(0.081)。限制性股票的总效应(0.037)仍表现为对研发支出的正向驱动,但弱于股票期权(0.066)的驱动力。

表6 2SLS第一阶段回归结果

注:第二阶段控制变量未列示。

表7 2SLS第二阶段回归结果

3.基于替代变量的稳健性分析

为避免变量度量方式不同对结论造成的影响,本文运用变量替代方法检验结果的稳健性:(1)R&D支出水平使用披露额的对数进行替代;(2)在delta与Vega的计算中,σ分别使用最近24个月的BETA值与最近24个月的股票收益年化波动率衡量。从回归结果看,限制性股票组中Delta的系数与Vega的系数均小于股票期权组。结果依然表明限制性股票的风险规避效应强于股票期权,激励效应弱于股票期权。回归结论没有变化。

(四)进一步分析:限制性股票与股票期权中两类效应的调节因素

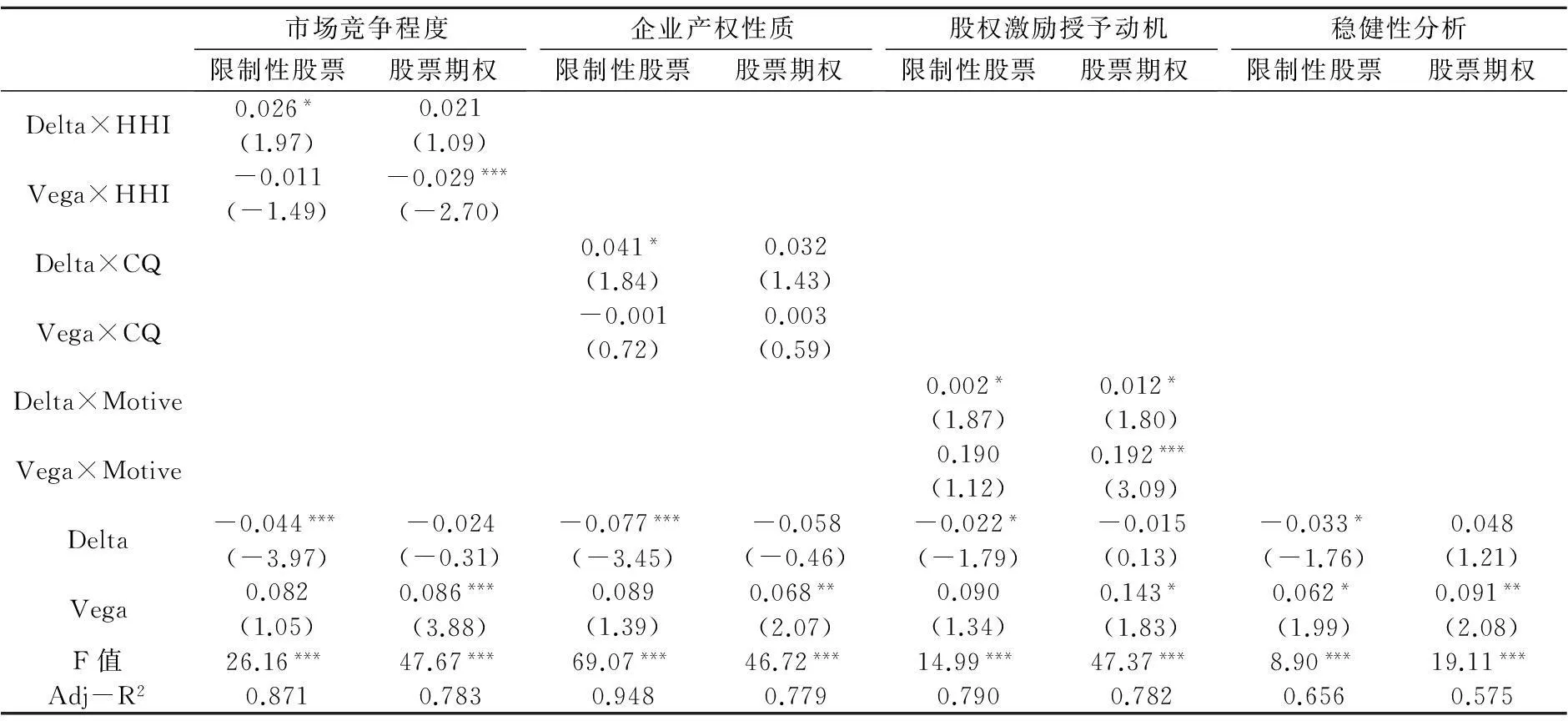

1.市场竞争程度对两类效应的调节

2.企业产权性质对两类效应的调节

在我国特殊的制度背景下,不同产权性质的企业面临着不同的预算约束,高管的风险承受能力也存在差异。相对于民营企业的预算硬约束,国有企业更多表现出一种预算软约束。因此,研发导致的国有企业高管个人财富下行风险相对较低。另外,国有企业普遍存在着政治激励,研发成功不仅带来激励价值升值,还让国有企业高管收获政治利益。基于此,可以预期产权性质对两类效应均产生调节。产权性质定义如下:国有企业则CQ=1,民营企业为零。从回归结果看,只有限制性股票组中Delta×CQ的系数显著为正。结果表明,国有产权显著弱化了限制性股票的风险规避效应,对激励效应的调节不显著。结果也意味国有企业中限制性股票的正向驱动力强于民营企业。

3.股权激励授予动机对两类效应的调节

吕长江等总结出我国企业实施股权激励具有激励型动机与福利型动机两类,并认为两类动机导致不同的股权激励实施效果[16]。福利型股权激励旨在向高管进行利益输送,在行权条件制定上更有利于高管,比如对行权价格的操纵。尽管相关法规对行权价格的最低限有明确规定,但企业可以通过操纵授予时间或者在授予前的窗口期频繁披露坏消息以达到降低行权价格的目的。行权价格的降低,更容易形成利得的决策情境,同时降低激励的虚值程度。因此,预期股权激励授予动机对两类效应均产生调节。本文从行权价格的角度划分授予动机。激励型股权激励在授予公告日至前30个交易日内股票的累计异常收益(CAR)为正值,而福利型股权激励的CAR为负值。股权激励授予动机定义如下:激励型股权激励则Motive=1,否则为零。从回归结果看,限制性股票组和股票期权组Delta×Motive的系数均为正,股票期权组Vega×Motive的系数显著为正。结果表明,激励型授予动机显著弱化了限制性股票和股票期权的风险规避效应,并显著强化了股票期权的激励效应。由此可见,避免股权激励福利化是提高股权激励正向驱动力的重要手段。

表8 两类效应的调节因素与稳健性检验

注:控制变量未列示。

六、研究结论与启示

股权激励价值的股价及股价波动率敏感性导致股权激励对研发支出产生两类效应:风险规避效应与激励效应,股权激励如何驱动研发支出取决于两类效应的博弈。限制性股票和股票期权价值对股价及股价波动率的反应存在差异,这导致两类股权激励的风险规避效应与激励效应不尽相同。本文以2006-2012年我国实施股权激励的上市公司为样本,研究发现:限制性股票对研发支出的风险规避效应显著强于股票期权;股票期权对研发支出的激励效应显著强于限制性股票;市场竞争程度、企业产权性质与授予动机对限制性股票与股票期权的两类效应产生调节作用。研究结论向股权激励对研发支出的驱动机制提供了新的解释。

本文的结论启示如下。第一,在缓解以研发支出为代表的风险承担类代理冲突上,股权激励的作用主要体现在将企业风险,即股价波动率与高管财富进行捆绑,而并非在于股价。第二,作为股权激励的主流形式,股票期权与限制性股票在对研发支出的驱动上存在差异。相对于限制性股票,股票期权更能激励高管承担研发支出的风险。第三,若要强化股权激励对企业研发支出的正向驱动力,还需要结合市场竞争、产权性质以及授予动机等外在因素。比如打破垄断、提高产业竞争水平;配合现金类薪酬以增大高管的风险分散能力;关注激励条款设计,压缩激励的福利性空间。

参考文献:

[1]Amihud Y,Lev B. Risk reduction as a managerial motive for conglomerate merger[J]. Journal of Economics,1981(12):605-617.

[2]Smith C. Option pricing[J]. Journal of financial economics,1976(3):3-51.

[3]Jensen M,Meckling W. Theory of the firm:managerial behavior,agency costs,and ownership structure[J]. Journal of Financial Economics,1976(3):305-360.

[4]Lerner J, Wulf J. Innovation and incentives:evidence from corporate R&D[J].Review of Economics and Statistics,2007,89(4):634-644.

[5]Chen L,Lin P,Song F,Li C. Managerial incentives, CEO characteristics and corporate innovation in China's private sector[J].Journal of Comparative Economics,2011,39(2):176-190.

[6]刘运国,刘雯.我国上市公司的高管任期与R&D支出[J].管理世界,2007(1):128-136.

[7]解维敏,唐清泉.公司治理与风险承担:来自中国上市公司的经验证据[J].财经问题研究,2013(1):91-97.

[8]Balkin D B,Markman G D, Gomez-Mejia L R. Is CEO pay in high-technology firms related to innovation?[J] .Acadamy of Management Journal,2000,43(6):1118-1129.

[9]Wright P,Ferris S P,Sarin A,et al. Impact of corporate insider,blockholder,and institutional equity ownership on firm risk taking[J]. Academy of Management Journal,1996,39(2):441-463.

[10]Panousi V, Papanikolaou D. Investment,idiosncratic risk,and ownership[J]. The Journal of Finance,2012,67(3):1113-1148.

[11]唐清泉,夏芸,徐欣.我国企业高管股权激励与研发投资——基于内生性视角的研究[J]. 中国会计评论,2011(1): 22-42.

[12]Ju N,Leland H,Senbet L. Options,option repricing and severance packages in managerial compensation:their effects on corporate risk[R].Working paper,University of Maryland,2002.

[13]Kahneman D,Tversk A. Prospect theory:an analysis of decisions under risk[J].Econometric,1979(47):262-291.

[14]Black F, Scholes M. The pricing of options and corporate liabilities[J]. Journal of political economy,1973(81):637-659.

[15]Guay W R. The sensitivity of CEO wealth to equity risk:an analysis of the magnitude and determinant[J]. Journal of financial economics,1999(53):43-71.

[16]吕长江,郑慧莲,严明珠,等.上市公司股权激励制度设计:是激励还是福利?[J].管理世界,2009(9):133-147.

[责任编辑:高婷]

How Does Equity Incentive Drive R&D Expenditure?An Explanation Based on Equity Incentive Heterogeneity

YE Chengang1,LIU Guichun1,HONG Feng2

(1. International School of Business, University of Foreign Economy and Trade, Beijing 100029, China;2. School of Economy and Management, Northern University of Industry, Beijing 100144, China)

Abstract:Equity incentive is treated as an essential tool to offset the conflict in the R&D expenditure decision, but the existing evidence is contradictory. Based on the perspective of incentive heterogeneity, this paper introduces two new characteristics of equity incentive which are the equity value share price sensitivity and equity value price volatility sensitivity. We firstly study the driving mechanism of equity incentive on R&D expenditure and the different mechanism among restricted stocks and options, and then do an empirical test with the data from 2006 to 2012. This paper finds equity incentive includes opposite impacts on R&D expenditure which are the risk aversion effect and the incentive effect. The ultimate driving force depends on the relative magnitudes of the two effects. Moreover, the restricted stock holds significantly stronger risk aversion effect and significantly weaker incentive effect than the option. This paper also finds that the extent of market competition, the property rights and the grant motive moderate the two effects.

Key Words:equity incentive;R&D expenditure; risk aversion effect; incentive effect;stock option;market competitiveness;entevprise property nature;corporate performance

[中图分类号]F275.2

[文献标识码]A

[文章编号]1004-4833(2015)03-0012-09

[作者简介]叶陈刚(1962—),男,湖北蕲春人,对外经济贸易大学国际商学院教授,博士生导师,博士,从事会计、审计研究;刘桂春(1978—),女,山东济宁人,对外经济贸易大学国际商学院博士研究生,从事会计、审计研究;洪峰(1982—),男,安徽黄山人,北方工业大学经济管理学院讲师,博士,从事公司薪酬理论研究。

[基金项目]国家社会科学基金重点项目(13AZD002);北京市一般国外访问学者项目(067145301400);北京市青年英才计划(14076)

[收稿日期]2014-08-22

猜你喜欢

中学生数理化·中考版(2021年9期)2021-11-20

股市动态分析(2019年42期)2019-11-13

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

现代营销(创富信息版)(2018年8期)2018-09-08

临床医药文献杂志(电子版)(2017年11期)2017-05-17

临床骨科杂志(2017年1期)2017-03-07

能源(2016年2期)2016-12-01

股市动态分析(2016年2期)2016-09-27

中学英语之友·下(综合版)(2008年10期)2008-02-16