购买力平价视角下的人民币汇率研究

2015-02-18 05:21秦建成

重庆理工大学学报(社会科学) 2015年9期

秦建成, 邓 璐, 孙 权

(重庆理工大学 a.管理学院; b.经济与贸易学院,重庆 400054)

购买力平价视角下的人民币汇率研究

秦建成a, 邓 璐a, 孙 权b

(重庆理工大学 a.管理学院; b.经济与贸易学院,重庆 400054)

随着经济全球化的发展,汇率波动问题越来越成为国内外学者关注的焦点。因此,加强人民币汇率内在机理的深入研究对抑制人民币汇率波动具有重要的理论和实践意义。依据三变量购买力平价模型,选取2005年8月至2014年6月的最新月度数据对人民币兑美元汇率、中国生产者价格指数和美国生产者价格指数进行了协整分析。研究发现:人民币兑美元汇率、中国生产者价格指数和美国生产者价格指数之间存在长期的协整关系和短期动态调整机制。最后,从加快市场改革、稳定物价和完善汇率制度等几个方面为我国宏观政策的制定提出了建议。

购买力平价;人民币汇率;协整

一、 人民币汇率研究意义

汇率是一国宏观经济的基本变量,它的变动对货币政策、国际贸易以及国际金融市场等都有着重要的影响。自20世纪70年代布雷顿森林体系瓦解后,汇率波动频繁,起伏不定,给各国的经济发展带来了一定的压力。因此,汇率问题已成为国内外各界关注的焦点。

从2005年7月中国实行汇率改革以来,人民币汇率不再实行盯住美元的固定汇率制度,而采取和国际接轨、以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。近10年来,人民币汇率不断升值,并曾在2014年1月份达到6.093 0的峰值。与此同时,中国人民银行宣布进一步加大人民币汇率双边移动幅度,扩大为2%。中国不断开放外汇市场,增强汇率改革力度,从根本上是解放和发展生产力。但是,我国的外汇市场尚不发达,开放程度也相对较低,人民币没有实行完全的可自由兑换,资本账户和经常账户也受到政府较严格的控制。在此背景下,加强对人民币汇率波动内在机理的研究不仅具有理论意义,更具有现实意义。目前购买力平价理论是制定各国汇率政策的重要理论依据。本文将以此为基础,采用协整分析[1]以检验该理论在我国的适用性,给目前我国的宏观政策制定提出合理化建议。

二、研究方法及数据来源

购买力平价理论(Purchasing Power Parity,简称PPP)最早由Cassel于1922年提出,是决定一国汇率的理论。该理论的基础是“一价定律”,即在不考虑贸易壁垒、交易成本等的条件下,在任何国家同种商品以同一种货币表示其价格都是相同的[2]。Kim基于5个工业化国家1900—1987年的经济数据,运用Phillips-Perron检验和Engle-Granger两步法检验等方法研究认为,无论是采用单变量模型还是两变量模型,使用批发价格指数更有利于支持购买力平价理论[3];Froot和Rogoff利用1973年后的浮动汇率数据,并结合Engle-Granger两步法检验和Johansen检验等方法研究认为,三变量模型较两变量模型更易于接受购买力平价理论[4]。张根文基于1994—2009年中美两国的消费价格指数及人民币兑美元名义汇率的月度数据,采用协整检验的方法对购买力平价与人民币名义汇率间的关系进行实证检验,得出单变量、双变量和三变量模型对人民币名义汇率的变动不具解释力的结论[5]。余芳东论证了世界银行公布的2005年中国购买力平价(PPP)数据的合理性[6]。鲍银胜等分析了购买力平价理论在国际经济发展中存在着运用缺陷,在此基础上,从理论上研究了科学确定一国货币汇率所需要考虑的相关因素[7]。

在研究方法上,本文主要借鉴了以下学者的成果:李子奈等对协整方法做了详细阐述[8];吴信如基于Johansen协整检验和向量误差修正模型估计,研究了人民币汇率与购买力平价的长期互动关系[9];项后军等从结构突变检验与变结构协整的视角重新研究了人民币汇率购买力平价问题[10];袁东等推导出一国区域间购买力平价的修正模型,最后通过修正后的模型分析了导致一国内区域间货币实际购买力差异的原因[11];王一川等通过协整的方法得出人民币兑美元汇率并不符合购买力平价理论这一结论[12];封福育基于非线性的KPSS检验方法发现,长期来看日本的购买力平价不成立,而中国和韩国的购买力平价成立[13];王娟运用单位根检验和协整检验进行数据分析,结果表明购买力平价理论在亚洲新兴市场不存在长期均衡[14]。谢非等基于GARCH模型对企业汇率风险进行了测量[15]。

购买力平价理论在汇率问题中具有重要的影响力。但是购买力平价理论单变量、两变量模型要求人民币兑美元汇率具有对称及比例关系,这与我国当前实行的有管理的浮动汇率制度相悖。因此,本文根据前人的研究成果,选择协整的方法来检验三变量购买力平价理论在我国的适用性。

三变量购买力平价模型:

从2005年7月开始我国实行汇率制度改革,人民币汇率参考一篮子货币进行调节。由此,人民币汇率的波动更能反映以市场为基础的调节作用,更贴合三变量模型的前提假设。由于我国批发价格指数的不可得性,用各国的生产者价格指数来代替。故本文选取2005年8月至2014年6月的月度数据为检验数据,时间跨度为10年,样本数据为107。

三、 购买力平价视角下的人民币汇率协整分析

(一)序列ADF检验(序列单位根检验)

在进行协整检验之前,首先要对各时间序列进行单位根检验,即序列的平稳性检验,否则将出现“伪回归”。通过观察三个时间序列的趋势图发现其不平稳,对各时间序列取对数以消除异方差。本文采用ADF检验以判断其是否具有单位根。最优滞后阶数由AIC(赤池信息准则)和SC(施瓦茨准则)确定。结果如表1所示。

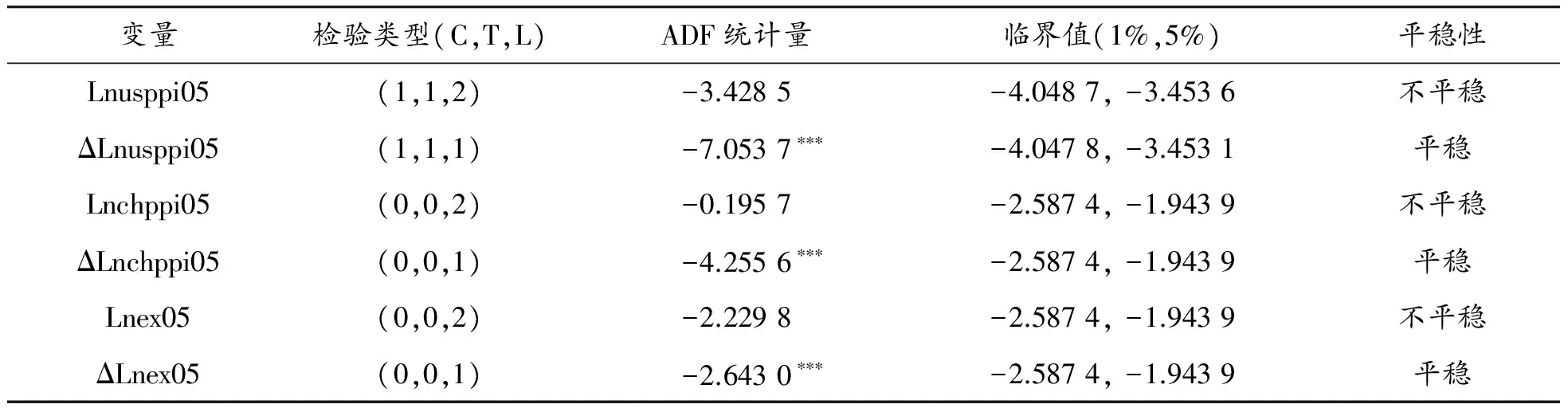

根据反复测算的结果,Lnusppi05、Lnchppi05和Lnex05都不是平稳序列,而它们的三个一阶差分序列都是平稳的,即三序列均为一阶单整序列I(1)。

(二)变量协整关系检验

JJ检验(Johansen检验)是对多变量进行协整检验的较好方法,用来测算回归模型中的协整关系个数。通过对时间序列的单位根检验,Lnex05、Lnchppi05和Lnusppi05均为I(1)序列,符合JJ检验的前提条件。在JJ检验之前,需要确定该模型在向量自回归模型中的最优滞后阶数以确定模型中变量间相互影响的关系,保证随机误差是白噪声,通常可参考LR统计量,AIC及SC。经过反复测算,得到VAR模型(向量自回归模型)的最优滞后阶数为2。

本文采用特征值轨迹检验来确定模型中的协整关系个数。由经济理论模型知JJ检验的决定趋势假设是有常数项,无时间趋势项。测算结果如表2所示。

表1 ADF检验结果

注:检验类型(C,T,L)中,C、T、L分别表示常数项,时间趋势项和滞后项。***表示在1%的显著水平上拒绝原假设。

表2 特征值轨迹检验结果

表2显示,在假设协整关系个数为0时,统计量大于临界值,测算结果显著,拒绝原假设;在假设协整关系个数至多为1时,统计量小于临界值,测算结果不显著,接受原假设;此时,出现了第一个不显著的统计量,停止检验。拒绝0个协整关系个数假设而接受至多为1个的协整关系个数假设,反映出该VAR模型有且只有一个协整关系。由以上分析可知,模型中包含一个一阶协整关系。

(三)协整模型构建

通过对三个时间序列数据进行协整检验,得到人民币兑美元汇率、中国生产者价格指数和美国生产者价格指数之间的协整方程(其中Ct为常数):

Lnex05t-1=2.2102 Lnchppi05t-1-1.2461 Lnusppi05t-1+Ct

[ 3.732 37] [ 4.926 81]

人民币汇率、中国生产者价格指数和美国生产者价格指数的协整方程,说明了三者之间长期均衡关系的存在。人民币汇率和中国生产者价格指数成正比,与美国生产者价格指数成反比。也就是说,当中国生产者价格指数上升,人民币汇率上升;美国生产者价格指数下降,人民币汇率上升。

(四)VECM模型(误差修正模型)

JJ检验验证了各变量间的协整关系,根据格兰杰表述定理,变量间的短期非均衡关系总能由一个误差修正模型表示。误差修正项将与其他变量一起建立误差修正模型来反映短期因素波动的作用机理。其中,误差修正项为VAR模型中的残差项。误差修正模型为(在5%的显著水平下):

ΔLnex05t=-0.004 4(Lnex05t-1-2.210 2Lnchppi05t-1+ 1.246 1Lnusppi05t-1+18.587 2)+ 0.408 7ΔLnex05t-1-0.001

R2=0.417 2 Adj.R2=0.374 7

AIC=-8.783 9SC= -8.580 5

误差修正模型反映了三变量之间的长期表现和短期特征。该模型表明人民币汇率波动与前期偏离程度负相关,系数是-0.004 4。若人民币汇率波动前期的偏离程度为正,则人民币名义汇率向下波动达到均衡值;与前期汇率波动正相关,系数是0.408 7。人民币汇率的VECM模型反映了PPP在短期内对人民币汇率波动的调节作用。

(五)VECM的稳定性检验

为了确保脉冲响应函数的收敛性,需检验VECM模型的稳定性。结果如表3,除了设定的2个单位根外,VECM模型AR根的模均落在单位圆之内。因此,该VECM模型是稳定的。

(六)方差分解

方差分解反映了各个变量对某个变量变化的贡献程度。具体结果如图1所示。图1说明了人民币汇率变化量对自身变化量的贡献率为90%左右,而中国PPI变化量的贡献率为7%左右,美国PPI更小。因此,人民币汇率本身的波动是引起人民币汇率变化的最重要因素;虽然中国PPI的贡献率较小,但是由于其时滞性较强,控制物价稳定从长期来说对人民币汇率波动有一定的抑制作用;美国PPI的影响作用可基本忽略。

(七)脉冲响应函数

脉冲响应函数反映了VECM模型中内生变量的随机误差项在经受一个标准差大小的冲击后对所有内生变量产生的影响。对上述VECM模型进行脉冲响应处理后,结果如图2所示。图2说明人民币汇率在经受一个正冲击后,对人民币汇率本身的影响为正,对中国PPI的影响为负,对美国PPI的影响为负。其中,对汇率本身的影响最大,对中国PPI的影响较小,对美国PPI的影响更小;人民币汇率变动对各变量的影响滞后期为12个月左右,滞后性强。因此,在调节人民币汇率时,应考虑人民币汇率作用的时滞性。

表3 VECM模型稳定性结果

图1 各变量变化量对人民币汇率变化量的贡献程度

图2 人民币汇率、中国PPI和美国PPI变化对人民币汇率的脉冲响应图

四、宏观政策制定建议

通过协整检验,本文得出了三变量购买力平价理论在我国适用且存在长期均衡关系的结论。该结论主要在以下几个方面对我国货币政策的制定提供参考。

首先,加快我国市场化改革,发挥市场在资源配置中的决定性作用。根据购买力平价理论,两国的生产者价格指数可以预测均衡的人民币兑美元名义汇率,这为汇率预测提供了依据。然而,国际贸易中影响汇率的因素不仅仅是价格,还有消费者偏好、生产率、贸易壁垒等,这就加剧了汇率预测的不稳定性。因此,鼓励创新以不断提高劳动生产率,积极探索自贸区和“两带一路”发展以减小贸易壁垒对汇率的影响,充分利用好我国现有的外汇储备以稳定汇率波动效应是我国货币改革的必由之路。

其次,控制通货膨胀,稳定物价。根据购买力平价理论的检验结果,基于中国PPI变化量对人民币汇率变化量的贡献程度及其时滞性,从长期来看汇率平稳波动离不开物价稳定。因此,适当控制货币发行、稳定农业生产、确保国家粮食安全和重要农产品有效供给以及解决好产业转型下劳动力转移等问题能够在一定程度上抑制汇率异常波动。

再次,完善汇率制度,增强人民币汇率弹性。基于方差分解结果,人民币汇率变动对其自身变动的贡献率达到90%。这一结论从侧面反映了目前我国汇率制度的不完善及实施力度不够。因此,积极推进外汇市场自求平衡,减小对人民币汇率变动的直接管控,同时逐渐加大人民币汇率变动幅度等措施将有利于我国企业适应国际贸易发展潮流。

然而,随着我国汇率制度改革力度的加强,越来越多的国内企业暴露在汇率风险之下。检验购买力平价理论在我国的适用性能够从宏观上为汇率预测提供参考,使得企业在进行对外贸易时挽回不必要的损失。但这并不能够将企业的损失控制在最小范围内。因此,将汇率风险纳入管理决策来最大程度减小企业亏损将成为下一步研究的方向。

[1] 李子奈,叶阿忠.高级应用计量经济学[M].北京:清华大学出版社,2012.

[2] CASSEL G.Money and Foreign Exchange after 1914[M].[S.l.]:BiblioLife,1922.

[3] KIM Yoonbai.Purchasing power parity in the long run:a cointegration approach [J].Journal of Money,Credit and Banking,1990(22):491-503.

[4] FROOT K,ROGOFF K.Perspectives on PPP and long-run real exchange rates [J].The Handbook of International Economics,1995(3):214-238.

[5] 张根文.人民币名义汇率的购买力平价假说检验[J].统计与信息论坛,2010(11):51-56.

[6] 余芳东.中国购买力平价(PPP)数据的合理性论证[J].统计研究,2013(11):38-43.

[7] 鲍银胜,刘国平.购买力平价理论在国际经济发展中的运用缺陷及改正对策[J].国际金融研究,2013(9):56-63.

[8] 李子奈,潘文卿.计量经济学[M].北京:高等教育出版社,2010.

[9] 吴信如.人民币汇率与购买力平价的互动关系——一个VECM模型分析[J].财经研究,2007(8):4-16.

[10]项后军,潘锡泉.人民币汇率购买力平价问题的重新研究[J].数量经济技术经济研究,2010(4):48-61.

[11]袁东,郑中华.购买力平价理论在一国区域间应用的模型修正[J].中央财经大学学报,2012(4):72-77.

[12]王一川,程昊汝,封思贤.人民币购买力平价的实证研究[J].南京师范大学学报:社会科学版,2009(4):59-63.

[13]封福育.中、日、韩长期购买力平价的非线性检验——基于1994—2009年的经验分析[J].统计与信息论坛,2011,26(1):51-54.

[14]王娟.购买力平价及在亚洲新兴市场的实证分析[J].统计研究,2012(3):41-46.

[15]谢非,刘林清.基于GARCH模型的企业汇率风险度量研究[J].重庆理工大学学报:社会科学,2014(6):25-28.

(责任编辑 许若茜)

Research for RMB Exchange Rate in the View of PPP Theory

QIN Jian-chenga, DENG Lua, SUN Quanb

(a.College of Management; b. College of Economy & Trade,Chongqing University of Technology, Chongqing 400054, China)

The foreign exchange fluctuation has been focused on by more and more scholars with the development of economic globalization. Therefore, it has an important role of reducing the oscillation of RMB exchange rate to increase the study of inner mechanism of foreign exchange rates fluctuation. This paper tested the model of three variables PPP with the method of co-integration based on the month data from the 8th, 2005 to the 6th, 2014. It turned out that RMB exchange rate, Chinese PPI and American PPI exist long-term co-integration relationship and short-term dynamic adjustment mechanism. At last, advices for macro policy-making from accelerating market reform, firming prices up and improving the system of exchange rate terms and the next direction of research were given.

PPP; exchange rate; co-integration

2014-12-11 基金项目:国家社会科学基金项目“我国企业汇率风险承受能力及应急机制研究”(12XJY030)

秦建成(1976—),男,甘肃人,副教授,博士,研究方向:风险管理;邓璐(1989—),女,河南人,硕士研究生,研究方向:汇率风险管理;孙权(1989—),男,河南人,硕士研究生,研究方向:金融市场理论与政策研究。

秦建成,邓璐,孙权.购买力平价视角下的人民币汇率研究[J].重庆理工大学学报:社会科学,2015(9):34-38.

format:QIN Jian-cheng, DENG Lu, SUN Quan.Research for RMB Exchange Rate in the View of PPP Theory[J].Journal of Chongqing University of Technology:Social Science,2015(9):34-38.

10.3969/j.issn.1674-8425(s).2015.09.007

F822

A

1674-8425(2015)09-0034-05

猜你喜欢

环球时报(2020-10-29)2020-10-29

中国电业与能源(2019年6期)2019-07-20

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

能源(2018年7期)2018-09-21

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

能源(2017年7期)2018-01-19

能源(2017年11期)2017-12-13

智富时代(2017年1期)2017-03-10