温州化解地区性金融风险的做法及启示

2015-02-18 05:20朱鸿鸣

重庆理工大学学报(社会科学) 2015年9期

朱鸿鸣,吴 庆

(国务院发展研究中心 金融研究所,北京 100010)

温州化解地区性金融风险的做法及启示

朱鸿鸣,吴 庆

(国务院发展研究中心 金融研究所,北京 100010)

2012年以来,温州正规金融体系风险不断暴露,暴露过程持续时间长、规模大,风险沿企业担保链蔓延,处置难度大。相关部门采取了一系列措施,如建立政府主导的风险处置协调机制,对风险企业进行差异化帮扶或处置;大力推动不良贷款核销,强化风险处置的司法保障,维护金融生态环境。这些措施取得了一些成效,但也存在不足,例如损失共担机制未有效建立,实质性债务重组尚未启动,风险处置受到不少政策和体制制约,打击“逃废债”的力度仍显不够。尽管如此,温州做法仍是一次有益探索,对化解和防范地区性金融风险具有重要启示。

金融风险;风险处置;债务重组;担保链;温州

温州金融风波是近年来爆发的一次局部性或地区性金融风险。虽然温州金融风波有自身的特殊性,但考虑到其风险暴露程度高,处理难度大且温州经济具有较强的先发早发特征,总结温州化解地区性金融风险的经验教训对于建立健全地方政府化解金融风险的体制机制,防范区域性金融风险具有重要意义。

一、温州金融风波概况

2012年以来,温州正规金融体系的风险不断暴露,*在正规金融体系爆发金融风波之前,温州还于2011年下半年爆发了民间金融风波。暴露过程持续时间长、规模大,风险沿企业担保链蔓延,处置难度大,可称之为“温州金融风波”。

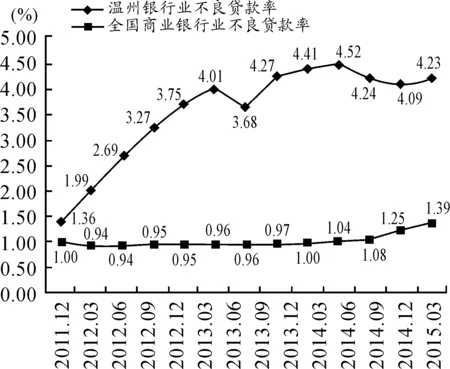

首先,持续时间长。温州金融风波并没有确切的起始时间,但若以温州银行业不良贷款率快速、显著上升且大幅高于全国平均水平为标准,温州金融风波已持续了3年左右的时间。截至2015年3月底,温州银行业不良贷款率仍在4%以上。考虑到温州银行业尚有超过400亿元的关注类贷款,加之全国和温州的经济下行压力仍然较大,温州金融风波并没有完全结束。

其次,风险暴露规模大。一是不良贷款率仍维持在较高水平。自2013年3月末突破4%之后,温州市银行业不良贷款率基本均维持在4%以上(见图1)。二是已经处置了大量的不良贷款。2012—2014年,温州已处置不良贷款818亿元[1],约占2014年末温州市本外币贷款余额的11.13%。

图1 温州市银行业不良贷款率

注:全国商业银行不良贷款率略低于全国银行业贷款率,由于缺少全国银行业不良贷款率的季度数据,我们以全国商业银行不良贷款率作为替代。

数据来源:银监会,根据新闻报道整理。

再次,风险沿企业担保链蔓延。2012年全年和2013年1—8月,温州龙湾区法院银企纠纷案件中涉及担保的比例分别达96.7%和94.3%[2]。根据陈道富和刘新海的研究,温州有32.63%的企业涉及担保圈,通过保证(含担保)方式融资的企业比重达77.67%[3]。从温州市政府出台的处置化解金融风险的政策文件也可看出,担保链风险是温州金融风波的主要风险。

最后,风险处置难度大。一方面,由于是担保链风险,常规的风险处置会导致风险的大量外溢,对银行体系和实体经济都将造成很大损害。另一方面,由于存在多头授信,风险企业所涉及的授信银行数量多,加之其中不少银行并不是地方法人机构,地方政府在处置和化解金融风险时的协调难度大。

二、温州金融风险处置的主要做法

(一)建立以政府为主导的风险处置协调机制

一是成立专业化、实体化的协调和处置机构。2014年6月,温州市整合2012年成立的风险企业帮扶工作领导小组和不良贷款专项处置工作领导小组,在市县两级成立实体化运作、集中办公的企业金融风险处置办公室(以下简称“处置办”)。处置办的工作人员来自金融办、经信委、公安部门、人民法院、银监会、住建委、税务局、国土资源部门等涉及金融风险处置的部门。二是推动建立银行业金融机构“同进共退”协调机制。该机制对实施对象、条件、程序,以及政府、银行、企业等相关主体的职责及问责安排做出了规定。三是建立联合授信管理的主办行制度,规定大中小企业的银行授信家数分别不超过8家、5家和3家,由主办行牵头对贷款人授信额度进行合理安排和控制,搭建债权银行间的沟通平台。四是为了避免银行总行和监管部门的顺周期行为,*对于风险区域,银行总行通常会上收信贷审批权,或采取歧视性政策,如减少信贷额度。此外,监管部门的风险容忍度也可能限制银行继续向风险区域投放信贷。温州市政府加强与银行总行和监管机构的协调,确保银行业继续大力支持温州实体经济发展。五是加强与司法系统的协调,建立金融监管与金融审判联席会议制度。

(二)对风险企业进行差异化的帮扶或处置

一是成立应急转贷专项资金,为企业提供应急转贷支持。二是根据企业自救意愿、经营状况、风险外溢性、是否符合转型升级方向等标准,将风险企业划分为重点保护类企业、重点帮扶类企业、资不抵债类企业和涉嫌“逃废债”企业等四类,分别实施重点帮扶、帮扶化解、快速处置和打击处置。

(三)大力推动风险贷款的化解和不良贷款的处置

一是通过政府转贷法、平移代偿法、担保置换法、暂缓追偿法、差额担保法、资产重组法、外部收购法、破产重整法等风险化解方法,累计延缓或化解风险贷款1 000亿元。二是通过司法清收及非司法清收,向专业资产管理公司、社会法人和自然人转让、核销、基于信贷风险的科学分类上划不良贷款等方式累计处理了超过800亿元的不良贷款,形成了包括上划、资产处置、破产、兼并、重组、牵头行制度等方式的一整套不良贷款处置机制。三是在监管部门的“窗口指导”下,银行业开展了还款方式创新。

(四)强化金融风险处置的司法保障

当地法院在坚持法律责任无法让步这一底线的前提下,积极为金融风险处置提供司法保障,同时保持司法操作的灵活性。一是设立金融庭,提高金融案件的处理能力和处理效率。二是运用破产程序延缓风险蔓延和化解风险。*比如,通过破产审判促成海鹤药业、信泰集团、中硅科技等13家企业司法重整或和解成功,化解银行不良资产 18.05 亿元,盘活厂房土地面积达736.22亩。三是实施应急转贷临时启封制度,降低司法手段的负面影响。四是在立案前加强甄别和对银企的协调,慎用司法手段,避免风险外溢。

(五)维护金融生态环境

一是在司法中坚持法律责任无法突破的底线,维护社会诚信体系。二是开展打击逃废债专项行动,打击“逃废债”行为。三是结合“温州金改”,健全社会信用体系。

三、温州金融风险处置存在的不足及面临的制约

温州金融风险处置取得了一定的成效。比如,处置了大量的不良贷款,延缓或化解了大量的风险贷款,使不良贷款率快速上升的势头得到暂时抑制,避免了当地金融体系的过度萎缩。*2014年末,温州市本外币贷款余额7 347亿元,较2011年末增加952亿元。考虑不良贷款处置后,2012—2014年银行体系对温州市的新增贷款超过1 700亿元。但是,它也存在一些不足之处,面临着不少制约因素。这些不足若不能得到弥补或有效解决,温州金融形势很可能再次恶化。

(一)损失共担机制未有效建立,实质性债务重组尚未启动

温州金融风波要得到实质性的解决,需要尽早拆开担保链,即进行实质性的债务重组。否则,在巨大债务负担的压力下,企业很难轻装上阵,既抑制其自救的意愿,也限制其自救的能力。若经济形势和房地产价格继续下行而实质性债务重组迟迟不能启动,金融风波将会进一步蔓延。

目前,温州的债务重组尚处于贷款期限变更意义上的重组阶段,即主要是续贷或展期,还未进入以债务减免为特征的实质性债务重组阶段。之所以如此,既在于银行和政府仍寄望于经济形势和企业经营状况的突然好转,更在于银行、政府、企业三方损失共担机制尚未建立。

三方损失共担机制未建立的直接原因是财政支持力度不够。尽管温州市政府发布了《关于国有担保机构为民营企业担保推进企业风险处置工作的实施意见》,但由于激励约束机制方面的缺陷,国有担保机构并未实质性地参与到化解担保链风险中去。此外,虽然温州成立了应急转贷专项资金,在银行转贷方面发挥了重要作用,有利于延缓风险的暴露,但对于解开担保链或债务重组而言,并没有多大实质性意义。

建立损失共担机制就意味着地方政府承担部分损失或政府救助的参与。对此,我们需要回答这样一个问题,即在地区金融风险处置中,地方政府是否应提供救助或分担部分损失。有观点认为,地方政府既不应该也无能力提供救助或分担损失,理由有二。一是救助或分担损失会诱发银行和企业的道德风险;同时,陷入地区金融风波中的许多金融机构是跨区域经营的金融机构,其损失对机构并不构成致命冲击,因此不应提供救助或分担损失。二是地方政府财力不足,无力救助。

我们认为,对于温州的金融风波或担保链风险,地方政府应该进行救助或分担部分损失。首先,是否应救助或分担损失不应仅仅考虑是否会诱发道德风险,而应综合权衡道德风险与不救助的成本,两害相权取其轻;同时,道德风险是可以通过方案的合理设计来控制或降低的。*实际上,2008年全球金融危机爆发时,也充斥着是否应救助金融机构的争论,但最终结果无一例外的是进行救助,原因就在于两害相权取其轻,不救助的成本更高,同时在救助方案设计时,尽量避免诱发道德风险。其次,针对跨区域银行的损失分担可以降低其总行的顺周期性,确保其继续保持较大的融资支持力度。

我们也认为,地方政府有能力分担部分损失。尽管地方政府财力不足,但地方政府可以通过负债来解决。对于发生地区性金融风险的地区而言,地方政府与其从短期着眼,通过举债投资基础设施,以政府投资来“稳增长”,不如从长期着眼,通过举债分担损失,以化解金融风险、优化金融生态来引导金融支持实体经济。

(二)防范和打击“逃废债”的力度或效率仍有待提高

目前,温州的确存在不少“逃废债”行为,银行也认为政府在防范和打击“逃废债”方面仍有较大的提高空间。这对温州金融风险处置有两方面的负面影响。一方面,会恶化当地金融生态,增加政府协调银行业金融机构“同进共退”的难度,既不利于银行业参与企业帮扶,也不利于银行业继续支持当地企业。另一方面,会导致债务企业和担保企业的道德风险,降低担保企业积极开展自救的意愿。

(三)风险处置仍受政策、体制因素制约

目前,温州仍有大量的不良贷款未处置且仍不断有新的不良贷款发生。之所以如此,一个重要原因是温州金融风险处置过程中还受到以下政策、体制因素的制约。

一是不良贷款核销难。

二是税收政策不支持。比如,银行在对房产抵押物的处置过程中会产生大量的税费,对此并没有相应的税收优惠。

三是报案程序导致企业逃废债立案难。比如,公安部门要求报案主体的报案要有证据,而报案主体又难以获得相关证据。

四是银行管理体制及监管体制在一定程度上也构成了障碍。比如,一旦出现案件就上追两级,这可能导致银行员工无视或纵容企业的“逃废债”的行为。

四、主要启示及建议

新常态下,中国要守住不发生区域性、系统性金融风险的底线。不过,随着经济增速的下降和各类隐性风险的显性化,地区性或局部金融风险的发生是有可能的。对于建立化解地区性金融风险的体制、机制而言,温州的金融风险处置除在建立协调机制、差异化帮扶、强化司法保障、创新风险处置方法等方面具有借鉴意义外,还有以下重要启示。

(一)建立银行、政府、企业三方损失共担机制,切实推动实质性债务重组

经济增速换挡期、结构调整阵痛期和前期刺激政策消化期仍是未来几年中国经济的基本特征。因此,化解和处置地区性金融风险,地方政府和银行都不应寄望于宏观经济或实体经济的突然好转。除了建立协调机制外,地方政府还应建立银行、政府和企业三方损失共担机制,以尽早推动实质性的债务重组。

损失共担机制的建立需要做好四方面的工作。首先,合理确定损失分担比例或救助限额。这是地方政府、银行与企业之间博弈的结果,不存在统一的规则,应在明晰各方责任的基础上,根据具体情况而定。

其次,合理选择损失分担或救助的方式。可供选择的选项至少有三类。一是通过国有担保机构来分担。这既需要增强当地国有担保机构的资金实力,也需要完善其激励约束机制,调动起积极性,如将化解风险贷款成效纳入考核,完善尽职免责制度。二是成立地方性资产管理公司,直接购买不良资产。不过,这需要获得相关金融牌照。三是成立相关救助基金。

再次,确定救助资金的来源。对于财政实力较强的地区,可由财政直接提供救助资金。对于财政实力较弱的地区,可考虑通过发行地方债的方式筹集资金。不过,这有赖于中央层面的政策支持。

最后,注意防范道德风险。对银行而言,地方政府要合理、严密确定损失共担的标准,防止银行随意扩大政府损失承担的基数;要将政府的风险承担与银行的贷后管理绩效联系起来,防止银行贷后管理的不尽责。对企业而言,可以考虑推行债转股。

(二)大力打击“逃废债”行为,维护金融生态

大力打击“逃废债”行为既有利于促进企业积极开展自救,也有利于更好地协调银行“同进共退”,还有利于维护金融生态。

关于打击“逃废债”行为,一是法院要切实防范“假破产,真逃债”的行为发生,进一步优化破产管理人的激励约束机制。

二是借鉴反洗钱监测系统,建立地区层面的企业逃废债监测系统,企业逃废债监测系统甄别的账户异动可作为向公安部门申请立案的证据。

三是将打击“逃废债”和“案防”相结合,调动银行员工参与打击逃废债的积极性。比如,对于银行员工主动报案的情况,可根据情况考虑不作为案件,或者从宽处理。这需要中央层面的政策支持。

(三)中央层面应加强政策支持,以营造有利于风险高效处置的政策环境

地区性金融风险的防范与化解也需要中央层面的政策支持,以破除或减少相关政策或体制对风险处置的不利约束[4]。中央政府提供政策支持,并不意味着中央层面进行救助或共担损失,而是指提供有利于地方政府建立损失共担机制,以及有利于各方进行金融风险处置的政策环境。

具体地,财政部门应在金融机构不良贷款核销、地方政府发行地方债用于金融风险处置等方面提供政策支持。税收部门应在抵押物处置方面提供相应的税收政策支持。银监部门、央行和公安部门应在“案防”与打击“逃废债”方面提供相应的政策支持。

[1] 高翔.温州方案:“特种部队”围剿不良贷款[N].上海证券报,2015-05-05.

[2] 王乾筝.联保互保的风险与对策[N].21世纪经济报道,2014-06-14.

[3] 陈道富,刘新海.保圈风险的大数据管控[N].上海证券报,2015-01-14.

[4] 潘功胜.加强金融顶层设计 全面深化金融改革[J].重庆理工大学学报:社会科学,2014(1):1-3.

(责任编辑 许若茜)

Practice and Enlightenment of Wenzhou on Dissolving Regional Financial Risks

ZHU Hong-ming, WU Qing

(Research Institute of Finance, Development Research Center of the State Council, Beijing 100010, China)

Since 2012, the formal financial system in Wenzhou risk has been exposing, and the exposure has long duration, and is large scale and its risk is spreading along the chain of enterprise guarantee and has difficult in disposal. Related departments adopted a series of measures, such as to establish a government-led risk management coordination mechanism, to have differentiation support or to disposition of the enterprise risk, to push non-performing loans cancel after verification, to strengthen the risk management of the judicial protection, to maintain financial ecological environment and so on. These above measures made some achievements, but there is also insufficient, such as that the loss sharing mechanism is not effective to establish, and the substantial debt restructuring has not yet been launched, the risk management is restricted by many policy and institutional, and the magnitude of the blow “enforcement” is still not enough. However, practice in Wenzhou is still a useful exploration, which has important enlightenment to resolve and prevent regional financial risks.

financial risk; risk disposal; debt restructuring; guarantee chain; Wenzhou

2015-07-27 作者简介:朱鸿鸣,国务院发展研究中心金融研究所助理研究员,博士,研究方向:金融改革、货币政策、科技金融。吴庆,国务院发展研究中心金融研究所银行研究室副主任、研究员。

朱鸿鸣,吴庆.温州化解地区性金融风险的做法及启示[J].重庆理工大学学报:社会科学,2015(9):1-5.

format:ZHU Hong-ming, WU Qing.Practice and Enlightenment of Wenzhou on Dissolving Regional Financial Risks[J].Journal of Chongqing University of Technology:Social Science,2015(9):1-5.

10.3969/j.issn.1674-8425(s).2015.09.001

F832.7

A

1674-8425(2015)09-0001-05

猜你喜欢

模具制造(2022年3期)2022-04-20

模具制造(2022年1期)2022-02-23

小读者(2021年4期)2021-11-24

大社会(2020年3期)2020-07-14

当代陕西(2019年15期)2019-09-02

中国外汇(2019年6期)2019-07-13

消费导刊(2017年20期)2018-01-03

中国篆刻(2017年6期)2017-07-18

金融周刊(2016年19期)2016-07-13

中国市场(2016年12期)2016-05-17