金融认知与理财行为线性结构关系研究

2015-02-18 04:58王蕴琛张玉明

统计与决策 2015年12期

王蕴琛,张玉明

(山东大学 管理学院,济南250100)

0 引言

金融知识普及是社会发展的一项重要基础工程,财政部为健全金融机构业务经营,维持金融稳定与促进金融市场发展,将调查国民金融知识水平列入工作项目,提升人民金融知识,防制金融犯罪,减少消费纠纷。据统计,国人平均金融知识只有53.87分,还没及格。原因在于近10年来金融商品推陈出新,各种金融活动例如储蓄、投资、贷款、信用卡、保险、理财规划等均已属生活中不可或缺的一部分,各种金融商品发展也日趋成熟。再者,经历了多次股市暴跌及双卡风暴后,人民或多或少都从其中得到许多相关知识与教训。令人好奇的是,金融知识或认知与实际投资理财行为之间是否真的存在关联性或互为因果关系,其关系强弱与否,以及是否有知难行易或知易行难的问题存在。因此,本研究拟将进一步深入探讨上述问题。

基于前述背景与动机,本研究主要有三个目的:

(1)探讨并归纳影响金融认知与理财行为的重要题项,并依据汇整题项萃取重要因子。

(2)以萃取出因子架构建构线性结构关系模式,寻找足以探讨及验证金融认知与理财行为关系的关键模型。

(3)依据建构的模式进行路径分析,找出金融认知与理财行为间的因果关系,并探讨不同理财行为间是否相互影响,以提供政府有关单位于未来政策制定时做为参考依据。

1 实证资料

本研究经过实地调查后,问卷分成三大部分,第一部分为受访者个人背景的统计分析;第二部分是针对受访者对于国民金融知识水平的九种指针各子题所勾选的选项,统计其分配次数与占有比率;第三部分则根据评分表,将国民金融知识的各选项转换成分数,以衡量金融知识水平的得分成绩。结果发现,金融知识分数最高者为工作且已婚群体;最低者为高龄人口。教育程度、个人年收入与家庭年所得与国民金融知识水平也存在显著正相关。调查结果并发现一般受访者认为业者、主管机关与教育单位应利告等方式,提供金融知识与数据给予社会大众。

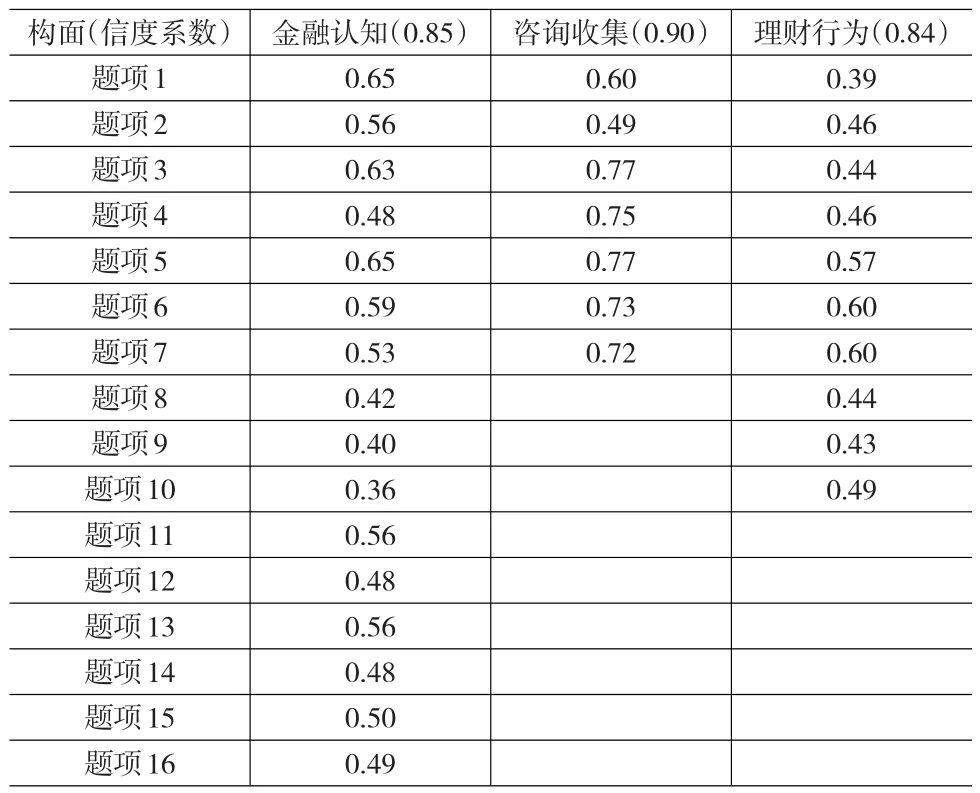

本研究为探讨有关国民金融认知与行为的关联性,除个人基本资料外,同时涵盖知识及行为两构面的指标,包括金钱管理、储蓄、信用管理、保险与风险预防、贷款管理、投资规划、金融信息7项。整合所有问项为金融认知、理财行为及信息搜集等三大构面。另外,由于潜在变项路径分析(PA-LV)遇有遗失值即无法进行模式修正,考虑各题项多属是与否的二元问项,虽对各题项进行配分而成为连续型变量,但仍不宜以插补法进行数据填补,因此在样本数够大的情况下,选择删除具有遗失值的观察值,有效样本共计2054个,汇整如下表1。

表1 构面与题项间的信度与相关分析

Cronbach's α系数范围为0~1之间,α值越高、信度越高,只有α值与量表题数有关,一旦量表题数少于10题,α值也会随之变小,Briggs&Cheek(1986)建议此时可改用各题题项间相关的平均数取代α值作为判断准则,最好介于0.2~0.4之间。

依照研究目的将所有题项分为金融认知、信息搜集及理财行为三大构面,保留个别信度大于0.35的题项。由表中可知各构面信度系数介于0.85至0.90之间,各题项及构面间可信度高,适合以此题项结构进行后续分析。

2 因素分析与线性结构方程路径分析

为诊断各构面离散与收敛情况及寻找认知、信息搜集及行为三大构面的潜在变量,首先依据Churchill(1979),删除相关系数小于0.35的问项后,再依Kaiser(1974)建议通过KMO取样适切性量数,及巴特雷球形检定(Bartlett's test ofsphericity)观察样本数据是否适合进行因素分析,其中KMO值越大代表变量间的偏相关系数越低,届时粹取共同因素的效果越佳;而巴氏球形检定则以拒绝虚无假设为宜。研究结果发现三构面的KMO值分别为0.87、0.90、0.82均大于学者建议的0.7,且Bartlett's检定值亦达显著水平,显示数据适合进行因素分析,因素分析事前检定结果汇整如表2。

表2 因素分析事前检定

经过事前检定后,接着以主成分法进行分析,并以最大变异法进行转轴,分析结果汇整见表3。观察表中各成份因素荷量,均介于0.489~0.931之间,特征值最小1.86最大为3.99,三构面各成份的累计解释变异量分别达68.93%、72.38%及57.10%,符合Zaltman&Burber(1975)所提出特征值大于1,各变量因素负荷量绝对值大于0.3,且累积解释变异量达40%以上的水平。因此,金融认知构面共粹取出4个潜在变量,依其特性分别命名为金钱管理认知、储蓄认知、风险与报酬认知及信用认知;信息搜集构面亦粹取出2个潜在变量,依其特性分别命名为金融信息来源及信息搜集主动性;理财行为构面则可粹取出3个潜在变量,依其特性分别命名为信用交易行为、各项投资掌握度及储蓄行为。

表3 三构面的因素分析摘要表

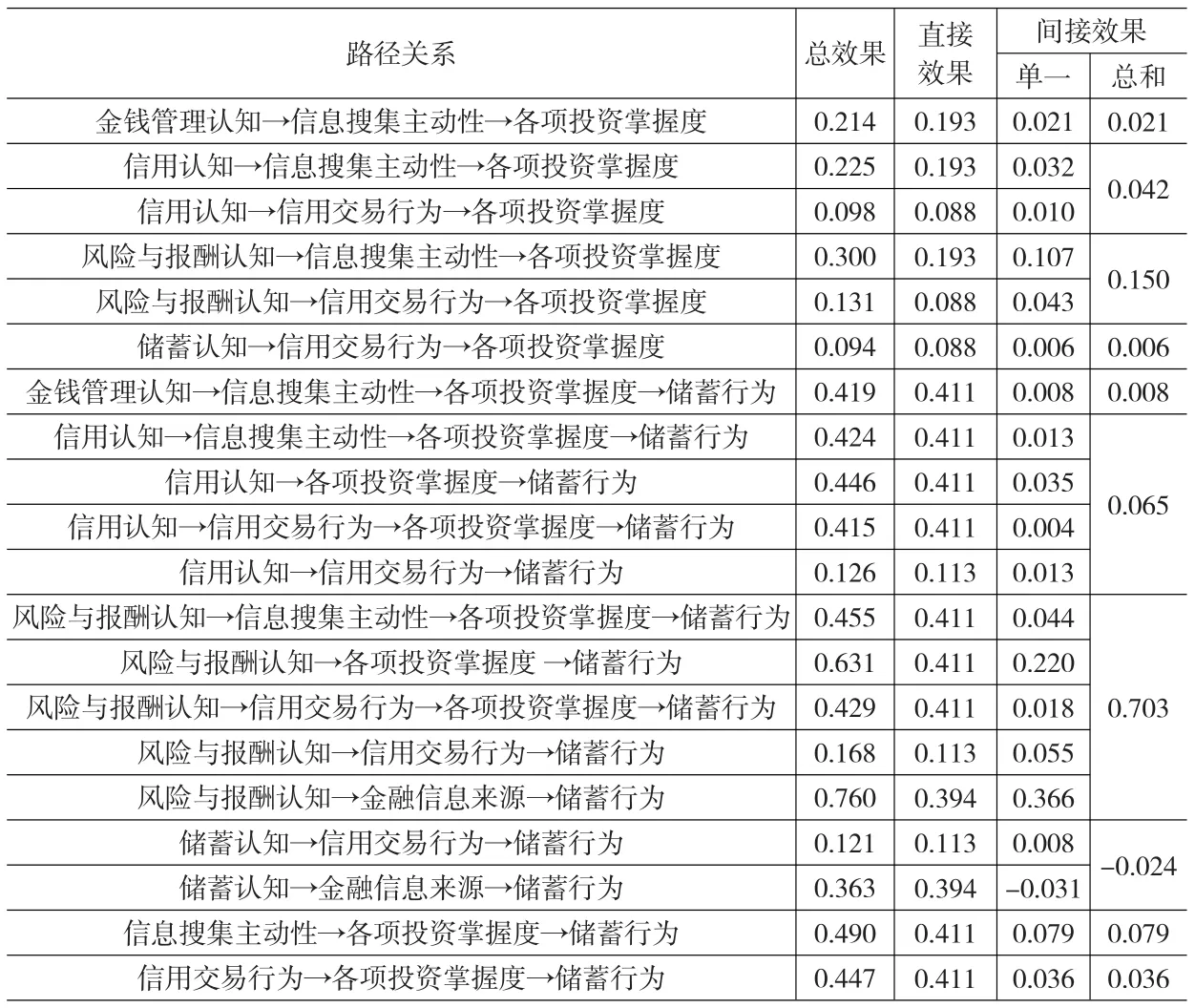

确认模型配适合宜后,即可确立金融认知、信息搜集与理财行为三构面潜在变项间的关系。金钱管理认知正向影响信息搜集主动性;信用认知正向影响信息搜集主动性、各项投资掌握度、信用交易行为;风险与报酬认知正向影响信息搜集主动性、各项投资掌握度、信用交易行为、金融信息来源;储蓄认知正向影响信用交易行为,但负向影响金融信息来源。汇整前述模式的路径分析结果如表4,并分别以标准化路径系数说明潜在变项之间的影响效果。

表4 路径系数验证表

金钱管理认知、信用认知、风险与报酬认知对信息搜集主动性的影响方面,分析结果显示在α=0.05的显著水平下,三种认知对信息搜集主动性的路径系数分别为0.11、0.17和0.56,三者共同解释度达53.0%,其中又以风险与报酬认知影响最大,表示对风险、利率与如何维持信用等级越有概念者,越会主动搜集或更新金融信息。

信用认知、风险与报酬认知、储蓄认知对信用交易行为的影响方面,分析结果显示在α=0.05的显著水平下,三种认知对信用交易行为的路径系数分别为0.11、0.49和0.07,三者共同解释度达35.6%,其中又以风险与报酬认知影响最大,表示对风险、利率与如何维持信用等级越有概念者,对于信用卡帐款清帐方式越积极,也越不会使用信用卡预借款项支应生活短缺,较属于信用良好且资金调度保孚者。

风险与报酬认知与储蓄认知对金融信息来源影响方面,分析结果显示在α=0.05的显著水平下,二者路径系数分别为0.93与-0.08,共同解释度达80.1%,其中储蓄认知对金融信息来源为负向影响,表示对储蓄认知越强者,相对于探索金融信息的倾向稍为薄弱。

信用认知、风险与报酬认知、信息搜集主动性、信用交易行为对各项投资掌握度影响方面,分析结果显示在α=0.05的显著水平下,四种认知及行为对各项投资掌握度的路径系数分别为0.09、0.54、0.19和0.09,包含间接效果后四者共同解释度达62.8%,其中又以风险与报酬认知影响最大,表示对风险、利率与如何维持信用等级越有概念者,越有做收支预算的习惯,也越能准确估计投资及存款金额,对于投资绩效与保险的检验也越积极。

信用交易行为、金融信息来源、各项投资掌握度对储蓄行为的影响方面,分析结果显示在α=0.05的显著水平下,三种行为对储蓄行为的路径系数分别为0.11、0.39和0.41,包含间接效果后三者共同解释度达65.3%,其中又以各项投资掌握度及金融信息来源影响较大,表示越有制做收支预算习惯,或越能准确估计投资及存款金额,或越积极检视投资绩效与保险者,将家庭资金或年终奖金移作储蓄用途的比例占总资金比例越高,而投资行为上偏向多种类投资,但仍以储蓄为主要投资行为。

以下根据表5,分别以标准化路径系数说明如下:

表5 各类认知与行为的影响效果

2.1 金融认知对各项投资掌握度的间接效果

(1)金钱管理认知通过信息搜集主动性对各项投资掌握度之间接效果值为0.02;储蓄认知通过信用交易行为对各项投资掌握度之间接效果值为0.01。

(2)信用认知则通过两条路径影响各项投资掌握度,一是以信息搜集主动性为中介,从信用认知到信息搜集主动性再到各项投资掌握度,二是以信用交易行为为中介,从信用认知到信用交易行为再到各项投资掌握度,两者间接效果值分别为0.03及0.01。整体而言,信用认知对储蓄行为之间接效果值为0.04。

(3)风险与报酬认知亦通过两条路径影响各项投资掌握度,一是以信息搜集主动性为中介,从风险与报酬认知到信息搜集主动性再到各项投资掌握度,两者间接效果值分别为0.11及0.04。整体而言,风险与报酬认知对各项投资掌握度之间接效果值为0.15。因此就认知面而言,可看出风险与报酬认知对各项投资掌握度产生之间接效果最大,表示对风险、利率与如何维持信用等级越有概念者,通过信息搜集间接对于自我财富的检视及掌握程度越高。

2.2 金融认知对储蓄行为的间接效果

(1)金钱管理认知通过信息搜集主动性及各项投资掌握度对储蓄行为之间接效果值为0.01。

(2)信用认知则通过四条路径影响储蓄行为,一是以信息搜集主动性及各项投资掌握度为中介,从信用认知到信息搜集主动性再到各项投资掌握度,最后影响储蓄行为间接效果值为0.01;二是以各项投资掌握度为中介,从信用认知到各项投资掌握度再到储蓄行为,间接效果值为0.04;三是以信用交易行为及各项投资掌握度为中介,从信用认知到信用交易行为再到各项投资掌握度,最后影响储蓄行为间接效果值为0.004;四是以信用交易行为为中介,从信用认知到信用交易行为再到储蓄行为,间接效果值为0.01。四条间接效果中,又以通过各项投资掌握度为中介的路径,对储蓄行为产生最大效果。整体而言,信用认知认知对储蓄行为之间接效果值为0.07。

(3)风险与报酬认知通过五条路径影响储蓄行为,一是以信息搜集主动性及各项投资掌握度为中介,从风险与报酬认知到信息搜集主动性再到各项投资掌握度,最后影响储蓄行为间接效果值为0.04;二是以各项投资掌握度为中介,从风险与报酬认知到各项投资掌握度再到储蓄行为,间接效果值为0.22;三是以信用交易行为及各项投资掌握度为中介,从风险与报酬认知到信用交易行为再到各项投资掌握度,最后影响储蓄行为间接效果值为0.02;四是以信用交易行为为中介,从风险与报酬认知到信用交易行为再到储蓄行为,间接效果值为0.06;五是以金融信息来源为中介,从风险与报酬认知到金融信息来源再到储蓄行为,间接效果值为0.37。五条间接效果中,又以通过金融信息来源为中介的路径,对储蓄行为产生最大效果。整体而言,风险与报酬认知对储蓄行为之间接效果值为0.70。

(4)储蓄认知通过两条路径影响储蓄行为,一是以信用交易行为中介,从储蓄认知到信用交易行为再到储蓄行为,间接效果值为0.01;二是以金融信息来源为中介,从储蓄认知到金融信息来源再到储蓄行为,间接效果值为-0.03。整体而言,储蓄认知对储蓄行为之间接效果值为-0.02。因此就认知面而言,可看出风险与报酬认知对储蓄行为产生之间接效果最大,表示对风险、利率与如何维持信用等级越有概念者,间接将家庭资金或年终奖金移作储蓄用途的比例占总资金比例越高,而投资行为上偏向多种类投资。

2.3 理财行为对储蓄行为的间接效果

(1)信息搜集主动性通过各项投资掌握度对储蓄行为之间接效果值为0.08。

(2)信用交易行为通过各项投资掌握度对储蓄行为之间接效果值为0.04。

因此就行为面而言,可看出信息搜集主动性对储蓄行为产生之间接效果最大,表示越会主动搜集或更新金融信息者,间接将家庭资金或年终奖金移作储蓄用途的比例占总资金比例越高,而投资行为上偏向多种类投资,但仍以储蓄为主要投资行为,也就是说对风险、利率及信用概念认知越高,间接产生保孚型投资行为的可能性越高。

3 结论

本研究以我国居民为研究对象,针对金融认知与理财行为为研究课题,借由对其调查样本进行信度分析、各构面的因素萃取后,建立线性结构方程模式,针对2054份有效问卷进行路径分析以探讨认知行为的因果关系。研究结果与建议分别说明如下。以认知、行为与信息搜集三大构面所建立的线性结构方程模型,经各类模式评鉴指针检定后,确认无违犯估计情形且为一配适精简模型,可用以解释实际的观察数据。经过实证分析结果显示,各项金融认知确实对理财行为产生直接或间接影响,而理财行为间亦有影响。

(1)金融认知影响理财行为

金钱管理认知、信用认知、风险与报酬认知对信息搜集主动性有正向直接影响效果,其中以风险与报酬认知影响最大;信用认知、风险与报酬认知、储蓄认知对信用交易行为有正向直接影响效果,其中以风险与报酬认知影响最大;风险与报酬认知、储蓄认知对金融信息来源分别有正向及负向直接影响效果;信用认知、风险与报酬认知对各项投资掌握度有正向直接影响效果。另外,金钱管理认知、信用认知、风险与报酬认知与储蓄认知亦通过信息搜集主动性、信用交易行为、各项投资掌握度金融信息来源,对各项投资掌握度、储蓄行为产生正向间接影响效果,其中只有储蓄认知通过金融信息来源对储蓄行为产生负向间接影响效果,其余则以风险与报酬认知所产生的正向间接效果影响最大。

可见我国居民对通货膨胀、存款保险机制、投资风险、利率升降、信用维护认知越正确者,信用交易及清帐方式越保孚,对于存款、投资金额管理与投资绩效及人身保险检视程度越积极,也较有制作收支预算的习惯,并对自我财产估算及掌握程度相对较高。除此之外,他们对于金融消息的关心程度亦较为主动,并希望能从多种管道获得各类相关信息,作为遇到金融方面疑惑时的解决之道。

(2)理财行为影响各项投资掌握度及储蓄行为

信息搜集主动性、信用交易行为对各项投资掌握度有正向直接影响效果,其中以信息搜集主动性影响较大;信用交易行为、金融信息来源对储蓄行为有正向直接影响效果,其中以金融信息来源性影响较大。另外,信息搜集主动性、信用交易行为更通过各项投资掌握度对储蓄行为有正向间接影响效果。可见我国居民对金融消息越关心、搜集金融信息越积极、越认为应提供多种管道以获取金融信息、以越孜全的方式使用及管理信用卡帐务者、对存款及投资金额和绩效估算较精准,且倾向多角化投资以分散风险,同时在各类投资中,以储蓄投资的比例最高。

综上所述,以金融认知及理财行为研究我国居民的理财行为后发现,认知越正确者,越意识到风险分散的重要性,进而产生多角化投资行为;但以投资项目而言,较倾向保孚型的储蓄存款。配合调查时的时点可发现,除了因为延续我国居民传统务实的储蓄美德外,在大环境存款利率相对高于其它投资报酬的影响,以及当时双卡风暴所产生的卡奴、卡债对社会的冲击下,也是造成保孚性投资的一大主因。

[1]Kaiser H F.An Index of Factorial Simplicity.Psychometrika,1974,(39).

[2]Churchill Gilbert A.Jr.A Paradigm For Developing Better Measures of Marketing Constructs.Journal of Marketing Research,1979,16(February).

[3]Zaltman G,Burger P.Marketing Research:Fundamentals Dynamics,New York:The Free Press,1975.

[4]Cacioppo J T,Petty R E.The Need For Cognition.Journal of Personality and Social Psychology,1982,42(1).

[5]符健.香港个人理财业务发展启示[J].中外企业家,2013,(2).

[6]胡俊峰.中小城市商业银行发展个人理财业务的思考[J].北方经贸,2011,(9).

[7]尚昱吟,付联志.关于商业银行发展个人理财业务的思考[J].时代金融,2014,(3).

[8]罗霄.公众对个人理财的认知及商业银行个人理财业务的发展[J].经济研究导刊,2010,(13).

[9]王聪,顾芹,周言.消费者自我一致认知过程中的心理偏差——基于巴纳姆效应的实证分析[J].消费经济,2014,(1).

猜你喜欢

公民导刊(2020年11期)2020-12-06

人生与伴侣·共同关注(2020年11期)2020-11-23

快乐语文(2020年26期)2020-10-16

金融周刊(2020年7期)2020-07-23

社会科学(2016年6期)2016-06-15

海外星云(2015年15期)2015-12-01

出版广角(2014年22期)2014-12-12

中国新闻周刊(2008年4期)2008-02-18