企业社会责任视角下的技术创新与新产品开发绩效关系探讨

2015-02-18 06:34庞敏

统计与决策 2015年8期

庞 敏

(西南石油大学 经济管理学院,成都 610500)

0 引言

随着企业社会责任逐渐受到重视,我们可以发现无论何种规模或产业类型的企业开始将企业社会责任纳入企业的营运策略中,但过去有关新产品开发绩效的研究甚少将企业社会责任纳入研究考虑,因此本研究弥补过去新产品开发绩效的相关理论,将企业社会责任为干扰因素来探讨技术创新对企业整体绩效的影响。过去有关企业社会责任的研究,其研究范围及研究对象大多以营销面及消费者居多,很少从厂商间关系研究企业社会责任的概念。本研究认为现今企业社会责任的概念不应只局限在营销面,也应涉及不同领域及范围,因此本研究的研究范围主要针对企业与合作厂商间关系,来探讨当企业拥有企业社会责任概念时,对企业整体绩效的影响。综上所述,本研究欲针对技术创新、新产品开发绩效与企业社会责任的关连性进行探讨,并希望通过本研究更进一步了解企业是否重视社会责任的实践与企业社会责任的内涵。

1 研究假设

1.1 技术创新对产品创新绩效的间关系假设

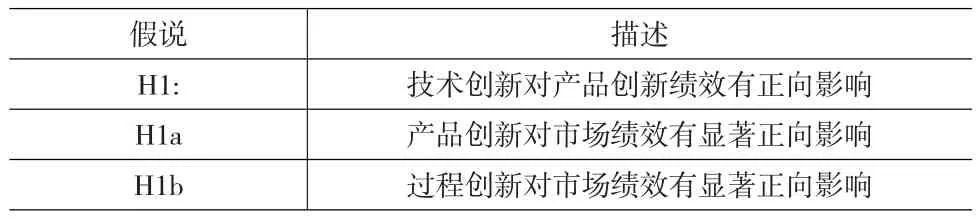

Rego,A(2010)研究显示较高的技术创新有助于新产品达到较好的绩效。企业持续的创新努力能够促进组织学习,缩短产品上市的时间,进而提升组织整体的获利能力。Hao,S.,&Yu,B(2011)在探讨技术创新能力在伙伴关系中所扮演的角色的研究结果也指出企业的创新能力正向且显著影响企业产品开发、组织的弹性能力与组织绩效;技术创新能力的改善能够丰富一个组织的竞争能力与绩效。因此,当公司越注重技术创新,且不断改变技术同时,也能成功的将技术运用至产品上,让企业的产品越新颖,企业的竞争能力即越好。根据上述研究,提出假设如下:

表1 假说1

1.2 技术创新、社会责任与新产品开发绩效的关系

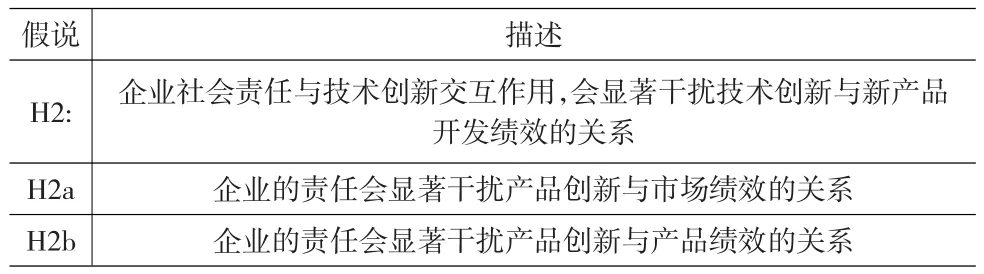

在企业社会责任方面,Turker(2009)认为经济责任为企业有责任提供良好的工作条件、培训教育员工及生产商品或服务替企业带来利润,并且企业需照顾员工或其它利益关系人;吴伟伟,于渤(2013)研究指出企业在产品研发过程中对于环境保护和社会考虑的因素,企业应选择较环保的原料。因此,本研究提出假设如下:

表2 假说2

2 研究设计

2.1 研究对象

本研究选择相关企业三年内主要的新产品开发为对象,由于本研究主要探讨技术创新、企业社会责任与新产品开发绩效的关系,因此问卷填答者对公司内部必须有一定程度的了解与投入,因此该公司的研发主管、营销主管或新产品项目负责人为适合的问卷填答者。本问卷从广州、上海、北京、沈阳、成都、石家庄等地选择企业458家,但由于此458家厂商有的不愿意参与调查,故将其剔除,其实际上只有195家厂商。再从中国企业信息网随机抽样选取50家厂商,总计厂商共245家。问卷搜集,先以电话连络询问该公司是否有填写问卷的意愿,再以电子邮件或邮寄方式回收问卷。本研究将回收的问卷按照填答者勾选的意见输入至专业在线问卷调查系统My Survey,最后再从在线问卷系统下载问卷结果,并利用SPSS软件整理及分析。本研究共发出245份问卷,实际回收126份。

2.2 叙述性统计

技术创新分为产品创新及过程创新;新产品开发绩效分为二大构面,分别为市场绩效及产品绩效;企业社会责不做维度上的划分。平均数越高表示认同度越高;标准差越大表示看法越不一致。从表3结果分析可得知,以产品绩效平均数最高2.8690,表示企业认为其在产品绩效程度较认同。

表3 各构面的叙述性统计分析

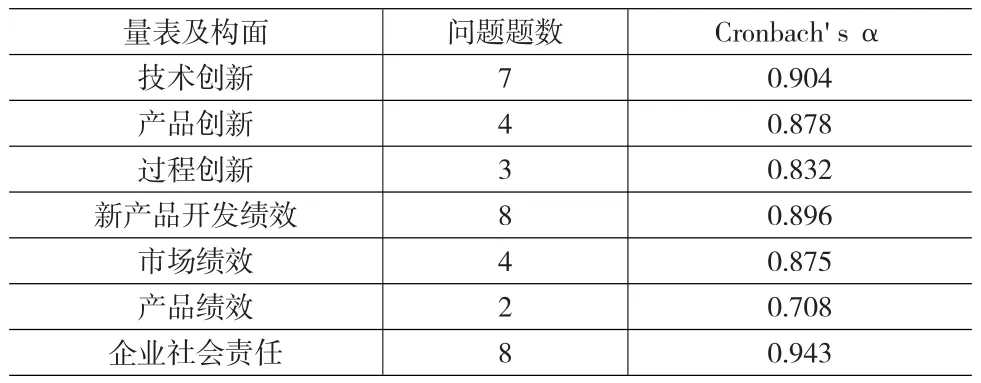

2.3 信度分析

为了检验测验结果的稳定性及一致性的程度。本研究采用Cronbach's α系数作为测量信度的指标。由于本问卷技术创新的过程创新、新产品开发绩效的产品绩效的Cronbach'sα系数低于0.7标准值,故予以删除。删除后的Cronbach's α系数皆达到标准值,其分别为0.832、0.875及0.708。本研究针对技术创新、新产品开发绩效等变量的构面进行信度分析。分析结果汇理如表4所示。

表4 各构面的信度分析

由表4可得知,本研究的产品创新、过程创新、市场绩效、产品绩效及社会责任等构面的Cronbach'sα系数皆高于0.8,表示以上构面皆具有极高可信度。根据上述分析结果,表示本问卷具有良好的信度。

2.4 回归分析

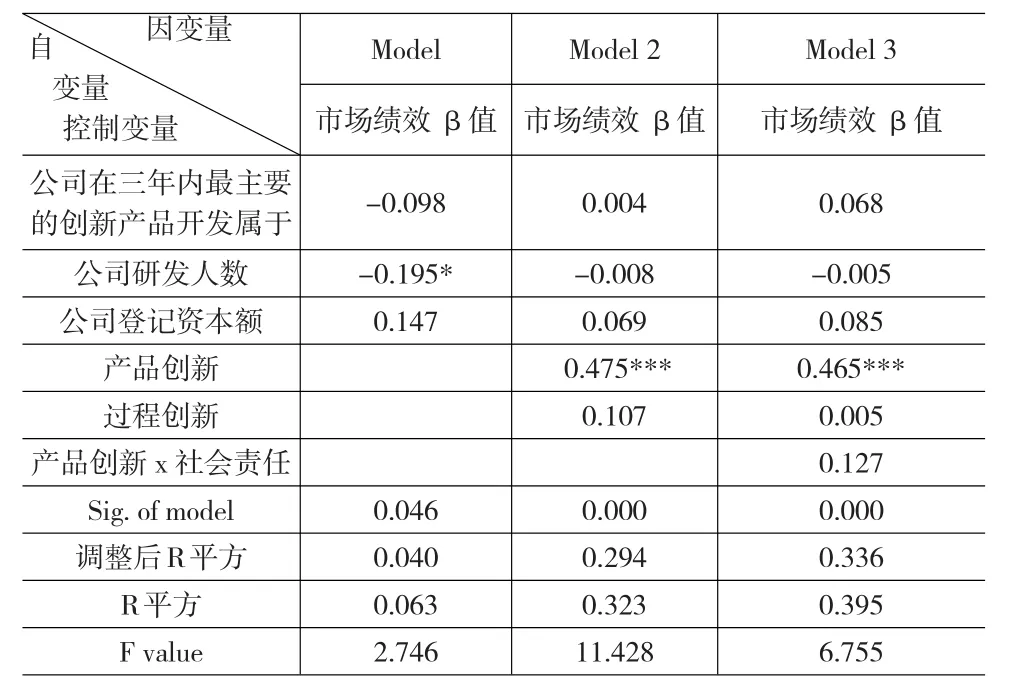

本研究将探讨控制变量、自变量与因变量间的关联性,其中控制变量是三年内最主要的创新产品开发属于何种类型。分为两类,分别为一般传统商品与已取得有机认证商品、未取得认证商品;公司登记资本额分为1亿元以下与1亿元以上,将上述控制变量数据转换成0与1虚拟变数。自变量为技术创新中的产品创新与过程创新;调节变量为企业社会责任,新产品开发绩效中的市场绩效和产品绩效为因变量,进行回归分析与验证假设。Model1为检验控制变量与新产品开发绩效间的关系;Model2则加入技术创新的产品创新与过程创新两构面,探讨对新产品开发绩效的影响;Model3再加入企业社会责任中经济责任干扰变量进行分析,探讨与新产品开发绩效的关系,借此分析结果来验证本研究的假说,详细分析结果如表5与表6所示。

(1)各构面与市场绩效的回归分析

本部分主要探讨技术创新与企业社会责任中两干扰变量分别对市场绩效的影响。由表5可得知,Model3的解释变异量(调整后R平方)为0.336,F 值为6.755,P值皆0.000,表示Model3达到显著水平,各变量对市场绩效有显著影响;Model3加入企业社会责任的干扰变量后(调整后R平方)变化皆不大,由此可知加入干扰变量对原模型并无显著的影响效果。

从Model2可以看出产品创新对市场绩效有显著正向影响(β值为0.475,p<0.001),表示企业的产品创新能力提高同时也能提升市场绩效;让公司的获利率、销售额及市场占有率提升。根据以上分析,可验证H1a成立。

表5 回归分析结果(N=126)-市场绩效

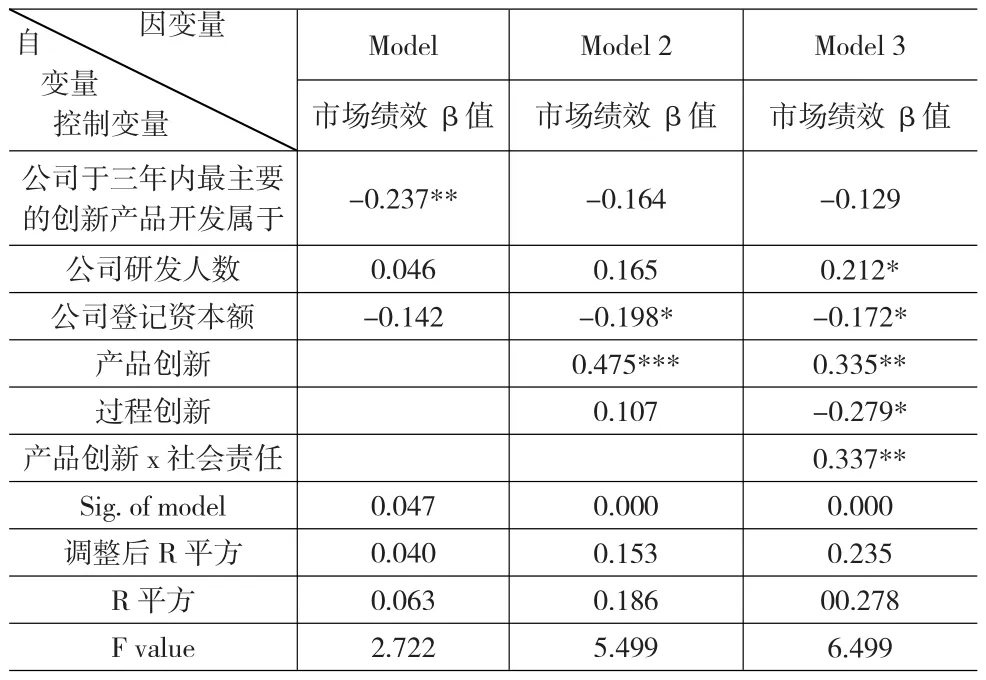

(2)各构面与产品绩效的回归分析

本部分主要探讨技术创新与企业社会责任干扰变量

分别对新产品绩效的影响。由表6可得知,Model3的解释变异量(调整后R平方)为0.235,F值为6.49,P值为0.000,表示Model3模型达到显著水平,各变量对产品绩效有显著影响;Model3加入企业社会责任干扰变量后,(调整后R平方)变化不大,由此可知加入干扰变量对原模型并无显著的影响效果。从Model2可以看出产品创新对产品绩效有显著正向影响(β值分别为0.475,p<0.01),表示产品创新能力提高同时也能提升产品绩效,从该项假说可以推论出企业的产品开发技术、包装设计能力或推出产品的速度提高同时也能提升产品绩效。根据以上分析,可验证H1b成立。从Model3可以看出过程创新对产品绩效有显著负向影响(β值为-0.279,p<0.05),由此可推论出企业在过程创新方面,企业尝试不同作业程序、或引进能改善过程的新技术及设备,会花费不少成本,因此不会提升产品绩效,反而会降低企业的产品绩效。在Model2中为加入经济责任的干扰变量探讨与产品绩效的关联性,从Model2可以看出产品创新与经济责任的交叉项无显著关系;过程创新与经济责任的交叉项有显著正向影响(β值为0.107,p<0.01),因此我们可以推论企业在过程创新中越有经济责任的表现,其对产品绩效即越好。

表6 回归分析结果(N=126)-产品绩效

3 结论与建议

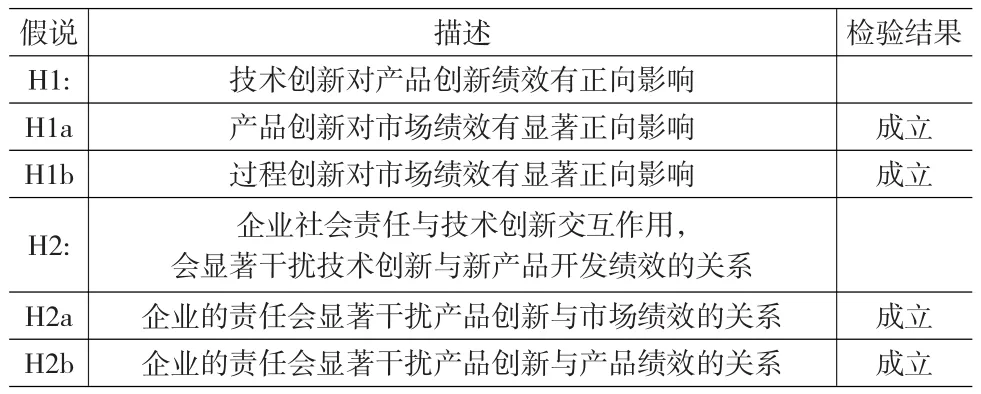

由以上研究分析方法进行假说验证,并将研究假说的研究结果汇整如表7所示:

表7 研究假说检验

根据表7所示,技术创新对产品创新绩效的假说H1a、H1b成立;社会责任对新产品创新绩效与技术创新的调节作用方面,企业的责任会干扰产品创新与市场绩效方面H2a与H2b成立,假说H1a及H1b皆成立。可了解企业的产品创新和过程创新对市场绩效与产品绩效的关系没直接影响,当企业在研发新产品过程中不断的创新、改善制作流程时,会提升企业的产品绩效。

企业社会责任与技术创新交互作用,会显著干扰新产品开发绩效的关系根据研究结果显示,技术创新与新产品开发绩效中加入企业社会责任干扰变量时,假说H2“企业社会责任与技术创新交互作用,会显著干扰技术创新与新产品开发绩效的关系“中,也即企业在过程创新中有企业社会责任表现时,对企业的产品绩效有显著正向影响,由此可了解,当企业在研发新产品中不断尝试新技术或引进不同作业流程时,企业越有社会责任的表现,如给予员工良好的工作环境或提供其它利害关系人的福利,替企业带来更多利润等,会有更好的产品绩效,其原因本研究推估为企业在执行新产品研发策略中,不仅只是替企业谋取最大利润,也能替员工及利害关系人带来更多效益,因此员工向心力提高,工作表现及态度也会有正向影响,进而对企业产生更多的效益,带来更好的产品绩效与产品绩效。而假说H2a与H2b皆成立。由此可以了解,企业的社会责任行为对产品创新与新产品开发绩效的关系有直接的影响。

研究结果显示,若企业较重视新产品绩效,建议企业在新产品开发过程中能引进可以改善过程或作业流程的新技术,并重视社会责任的行为,如重视工作环境质量、员工福祉及利害关系人的利益,并且在新产品研发与过程中能选用较环保的原料及诚实告知消费者有关产品的讯息等,可使企业的产品绩效提升。若企业较重视产品绩效,也能依据上述作法,在新产品开发过程中做出责任的行为,能比竞争者享有较低的成本优势,在研发费用方面更能符合事先预期的预算。因此企业在经营策略上可以参考本研究的结果,在竞争激烈的环境下,替企业创造出更大的竞争优势。

[1]Rego A,Leal S,Cunha M P,et al.How the Perceptions of Five Dimensions of Corporate Citizenship and their,2010,35(4).

[2]Hao S,Yu B.The Impact of Technology Selection on Innovation Success and Organizational Performance[J].IBusiness,2011,3(4).

[3]Turker D.Measuring Corporate Social Responsibility:A Scale Development Study[J].Journal of Business Ethics,2009,85(4).

[4]吴伟伟,于渤.技术管理能力对新产品开发绩效的影响路径识别——基于动态能力视角[J].科学学与科学技术管理,2013,(5).

[5]陈国栋,陈圻.产品设计与新产品开发绩效的关系研究——技术创新程度的调节效应[J].中国地质大学学报(社会科学版),2013,(1).

[6]钱瑜.企业社会责任和企业绩效的典型相关分析——基于利益相关者视角[J].企业经济,2013,(3).

[7]赵继红.企业社会责任与企业绩效的关系分析[J].中国商贸,2012,(5).

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

人大建设(2020年4期)2020-09-21

河北理科教学研究(2020年2期)2020-09-11

新民周刊(2020年5期)2020-02-20

中国建筑装饰装修(2017年1期)2017-02-13

创新作文·初中版(2015年1期)2015-03-11

新高考·高二数学(2014年7期)2014-09-18

中国火炬(2014年12期)2014-07-25

创新作文·初中版(2014年5期)2014-07-18

中国火炬(2011年12期)2011-07-24