制度环境、管理层权力与上市公司过度投资的实证

2015-02-18 06:33贺琛,罗琦,余晴

统计与决策 2015年8期

贺 琛,罗 琦,余 晴

(1.厦门大学 管理学院,厦门 361005;2.广发基金管理有限公司,广州 510308;3.集美大学 工商管理学院,厦门 361021)

0 引言

投资策略是企业最重要的财务决策之一,其成败决定了企业未来的经营绩效和发展前景。虽然我国企业投资呈高速增长之势,但增长的背后仍存在诸多问题,如投资效率低下,受政府干预严重、投资决策程序不健全等,其中投资效率低下是众多因素综合作用的结果,主要表现为过度投资或投资不足。在影响投资效率的众多因素中,最重要的是信息不对称和代理问题,现有文献也多从这两条主线展开研究。

企业投资决策主要由管理层作出,管理层的主要职责是在维护股东利益的前提下,通过寻求最优投资规模提高企业价值。然而信息不对称、管理层自利主义动机等问题的存在,使股东与管理层的目标往往不一致。企业规模的扩大往往伴随着管理层薪酬待遇、权力地位等的提高,使管理层在投资决策中往往倾向于过度投资。同时,根据控制权私有收益的研究,过度投资是管理层实现个人私利的重要方式之一。当一个企业属于管理层控制型,管理层在企业内部地位较高,受到来自内部人员包括董事会的监督和约束较少时,他们更具备了机会和能力来实施过度投资,从而最大化自身的私有收益。在制度背景方面,我国现处于转轨经济的特殊时期,一方面表现为外部市场环境、金融发展水平的不完善,政府干预现象严重;另一方面,企业内部治理机制和权力配置不平衡,管理层过度集权就是公司内部权力制衡机制不完善的一种体现,这些因素都会影响到企业投资效率的变化。

综上所述,本文立足于我国特殊的制度背景,基于现有文献从现金流角度分析企业投资问题的不足,以控制权理论为新的切入点,从管理层权力的视角出发,综合研究制度环境、管理层权力与企业过度投资之间的关系。

1 理论分析与研究假设

1.1 管理层权力与过度投资

Jensen(1986)基于自由现金流假说,认为管理层热衷于实施过度投资以构建“经理人帝国”。Aghion and Boltan(1992)突破传统现金流量的分析框架,从控制权配置的角度分析了管理者的投资行为。Hart(2001)也认为,基于不完全契约和控制权私利的考虑,仅从现金流量的角度分析管理层的行为往往不能得到令人满意的答案。同时控制权理论表明,组织权力的集中、监督的缺失会导致权力的滥用,管理层拥有的权力越大,所受到的约束与监督越少,其越有可能使用其权力进行过度投资以谋取私利。因此,本文提出假设1,即:

H1:控制其它因素不变,管理层权力与企业过度投资显著正相关,即管理层权力越大,企业过度投资的水平越高。

1.2 制度环境、管理层权力与过度投资

Shleifer and Vishny(1994)研究指出,政府对市场的干预会影响当地市场化程度,使政治联系比较紧密的企业更容易获得贷款补助,其经营也往往不遵循利润最大化的市场原则,从而出现非效率投资。LLSV(1998)认为,政府官员出于个人政治目的,往往利用手中的权利进行寻租,以追求官职晋升、灰色收益等个人利益的最大化,而实现政治目标的手段就是对所在辖区内的企业行为进行干预,进而导致企业出现过度投资。因此,本文提出假设2,即:

H2:控制其它因素不变,企业所在地区的市场化进程越高,制度环境越完善,管理层受到的约束越多,企业的过度投资水平越低,即制度环境对管理层滥用权力实施过度投资的行为具有显著的调节作用。

2 研究设计

2.1 数据来源

本文的财务数据主要来自CSMAR数据库,公司治理结构的数据主要取自CCER经济金融数据库,制度环境的数据主要取自樊纲、王小鲁和朱恒鹏编制的《中国市场化指数报告》(2011),关键指标管理层权力的数据主要通过国泰安CSMAR的高管背景资料手工搜集整理而成。为保证结论的准确性,本文对不符合要求的数据进行了必要的筛选,主要剔除了以下数据:(1)删除了金融行业的样本;(2)删除了ST、PT及净资产为负的样本;(3)删除了交叉上市即同时发行B股和H股的样本;(4)删除了样本期间内总经理职位发生变更的样本;(5)删除了财务数据、高管背景资料不全的数据,样本区间为2009~2012年,经过上述步骤的筛选,有效数据共计2319个观测值。为控制极端值的影响,本文对所有连续变量进行了上下1%的Winsorize缩尾处理。

2.2 关键变量定义

2.2.1 管理层权力的度量

自古以来我国就存在“一把手”的权力文化,现如今这种现象在我国企业中也普遍存在,即企业的经营决策权、投资决策权集中于总经理一人手中。这种管理层权力分布高度集中的现象,使我们在度量管理层权力这一指标时,可以选择总经理权力来进行近似替代。

本文在借鉴相关文献的基础上结合我国实际,主要从空间、时间、信息三大维度衡量管理层的权力强度,即总经理与董事长是否两职合一、总经理是否从内部晋升、总经理任职年限是否超过样本均值,具体说明见表1。

2.2.2 制度环境的衡量

参考国内相关文献,本文采用了樊纲、王小鲁、朱恒鹏主编的《中国市场化指数—各地区市场化相对进程报告》(2011)度量制度环境。该报告指出,由于资源禀赋、地理位置以及国家政策的不同,各地区市场化程度存在较大的差异。一般认为,公司所在地区的市场化进程水平越高,政府干预水平越低,市场竞争越透明,该地区资源配置的效率和效果也越好。

2.3 模型设定

模型1:企业投资效率的计量模型

Richardson(2006)通过一个估值模型测算企业的正常投资水平,然后提取该模型OLS回归的残差作为企业非效率投资的衡量,残差为正表示过度投资,为负则表示投资不足。国内方面,辛清泉(2007)、杨华军(2007)等学者均运用修正后Richardson的模型对我国企业的投资效率进行了分析。本文借鉴以上文献,也采用了Richardson(2006)的方法,具体如下:

表1 变量定义及说明

通过式(1)的OLS回归,提取残差,保留残差为正的部分,作为企业t年度的过度投资水平(OVERINV),该残差将作为模型2的被解释变量。

模型2:管理层权力、制度环境与过度投资的计量模型

本文通过构建多元线性回归模型,并加入管理层权力与制度环境的交互项,以揭示二者的互动对企业过度投资的影响,具体如下:

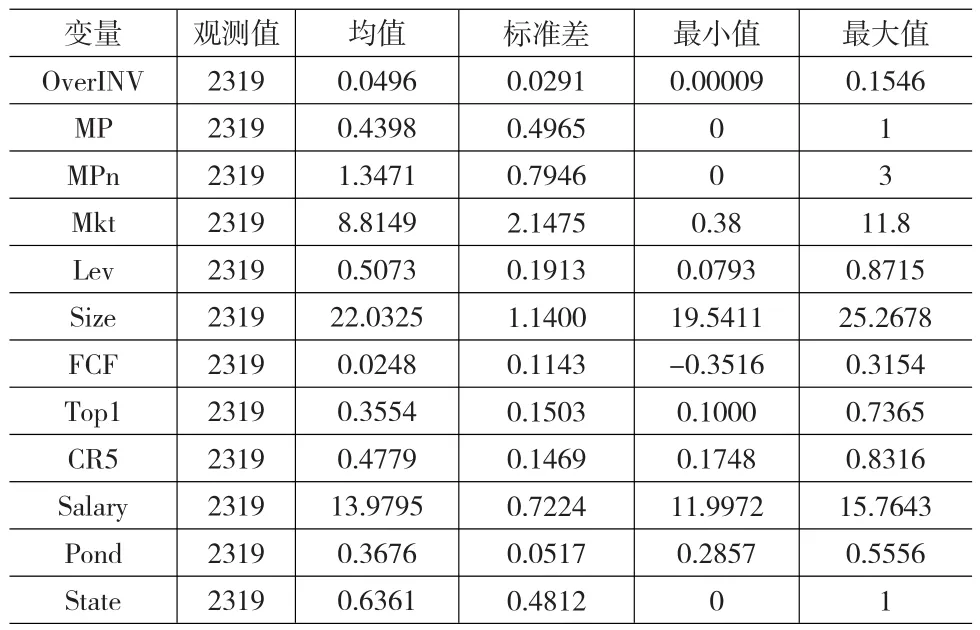

表2 模型2各变量的描述性统计

3 实证分析

3.1 描述性统计

从表2可以发现,管理层权力MPn的均值达到了1.3471,说明管理层控制型的企业在我国普遍存在。市场化进程Mkt最大值为11.8000,最小值仅为0.3800,说明我国不同省份的市场化水平差异显著,制度环境表现出明显的地域差异。第一大股东持股比例Top1均值达到了35.54%,最大值为73.65%,说明了我国上市公司“一股独大”的现象明显。前五大股东持股比例之和均值达到了47.78%,最大值达到了83.16%,表明我国上市公司股权集中度整体较高。独立董事比例pond均值为36.76%,超过了1/3,说明了自2001年中国证监会发布《关于在上市公司建立独立董事制度的指导意见》以来,我国上市公司基本推行了独立董事制度。实际控制人均值达到了0.6361,超过了0.5,说明我国上市公司仍然是国有控股企业偏多。

3.2 相关性分析

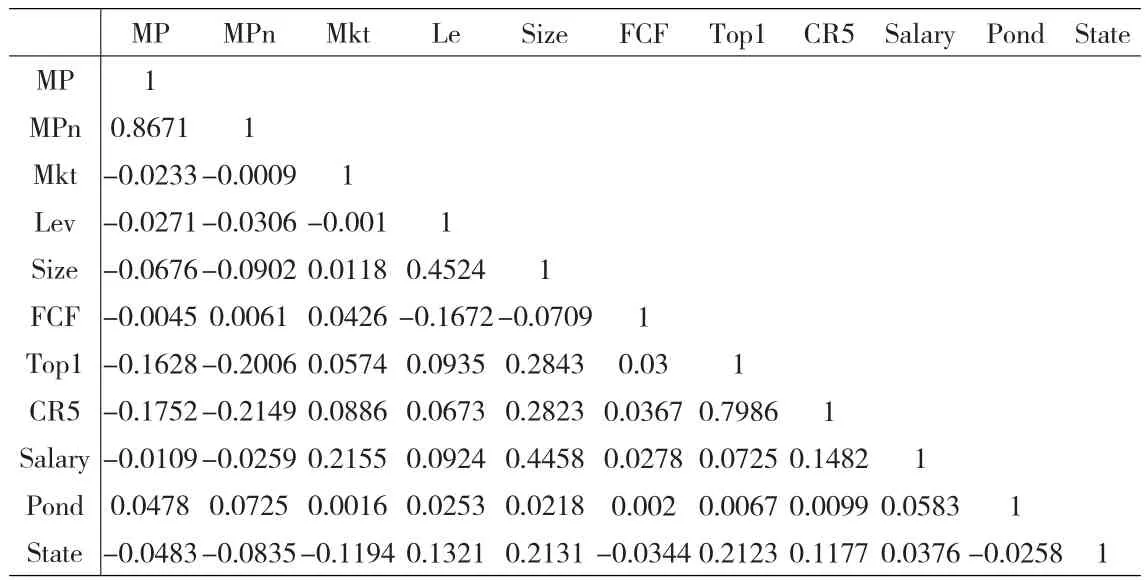

表3 模型2各变量的Pearson相关系数

表3的Pearson相关性分析,可以发现,各变量之间的相关系数的绝对值普遍较小,除少数变量外,基本不超过0.5,说明模型基本不存在严重的多重共线性问题。

3.3 单变量分析

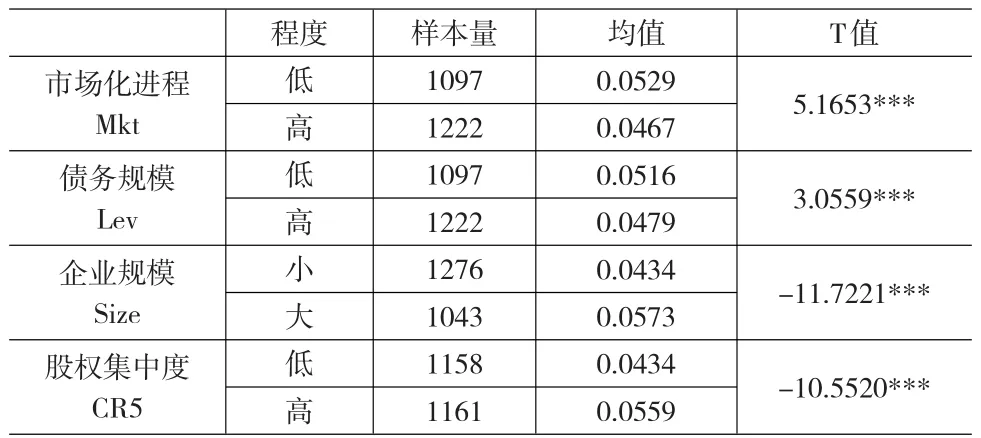

本文根据市场化进程(Mkt)、债务规模(Lev)、企业规模(Size)及股权集中度(CR5)对企业过度投资水平Over-INV进行了均值T检验,结果显示,低市场化进程、低债务规模、规模大的企业过度投资水平均更显著,与理论预期相符,而高股权集中度的企业则表现出更显著的过度投资水平,与理论预期相反,具体原因有待进一步的分析。以上是对本文结论的初步探析,具体检验结果如表4所示:

表4 模型2单变量分析结果

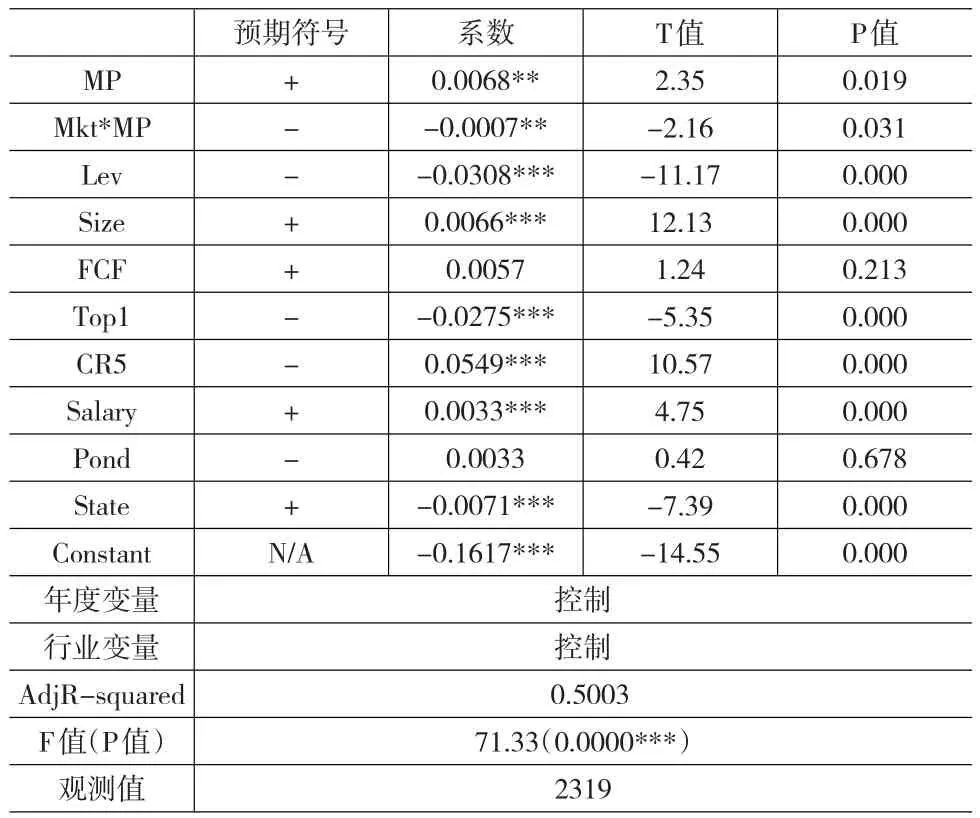

表5 模型2全样本OLS回归分析结果

3.4 回归分析

本文在控制年度和行业的情况下进行了全样本混合截面OLS回归,结果如表5所示。可以发现,模型显著地通过了F检验,且拟合优度达到50.03%,模型拟合程度较高,进一步的Vif检验显示多数变量的vif值都低于10,平均vif值仅为3.42,说明各变量之间基本不存在严重的多重共线性问题,进一步佐证了相关性检验的结论。总体而言,本文的模型设定及变量选择较为合理。

通过全样本的OLS回归可以得到以下结果:管理层权力指数MP在5%的水平上显著,且系数为正,说明管理层权力MP与企业过度投资水平显著正相关,即管理层权力越大,企业越容易过度投资,这与理论分析一致,假设1得到验证。市场化进程与管理层权力强度的交乘项Mkt*MP的系数在5%的水平上显著为负,表明企业所在地区的市场化进程越高,政府干预越少,市场信息越充分,管理层滥用权力实施过度投资的强度也越弱,企业投资也越趋于理性,假设2也得到验证。在控制变量方面,企业第一大股东持股比例Top1系数在1%的水平上显著为负,说明控股股东出于自身利益的考虑,对管理者滥用权力实施过度投资的行为确实起到了一定的制约作用,这和多数文献的结论一致。股权集中度CR5在1%的水平上显著为正,表明股权越集中,管理层越容易出现过度投资行为,这和主流文献的结论恰好相反,原因可能是随着股权集中度的增加,企业大股东之间相互的摩擦成本增大,使本应起到的监督作用最终变成了对管理层的放任。财务杠杆Lev在1%水平上显著为负,说明企业资产负债率越高,管理者过度投资水平越低,这在一定程度上证明了负债具有治理作用,能作为约束管理者的一种机制,进而抑制过度投资。企业规模Size在1%的水平上显著为正,说明规模越大,管理层可以控制的资源更多,实现个人私有收益的可能性更大,也就越有动机通过过度投资来迅速扩大企业规模。自由现金流FCF的系数虽然符号为正,和Jensen(1986)提出的自由现金流假说一致,但在统计意义上不显著,这在一定程度上印证了控制权理论可能是解释管理者过度投资更重要的因素,从而对自由现金流假说具有替代作用。管理者薪酬Salary在1%的水平上显著为正,说明了基于薪酬契约,管理者有着通过过度投资的手段最大化自身薪酬水平的强烈动机。独立董事比例Pond系数符号为正,而且不具有统计意义上的显著性,这和理论预期不一致,说明自2001年我国上市公司引入独立董事制度以来,独立董事对公司治理的改善作用依然有限,特别是在管理层控制型的上市公司,董事会越容易被管理层所控制,独立董事能否真正保持独立性,起到对管理层代理问题的监督作用值得怀疑。最终控制人性质State的系数在1%的水平上显著为负,说明相对于国有企业,民营企业过度投资的强度更高,这和大多数文献的结论不一致。原因可能是在我国,最终控制人是政府的企业,往往都是国企在上市前进行剥离产生,母公司一般对该企业的业务及内部控制都较为熟悉,且一般同处一个或相近的行业,这使得母公司对上市企业的监督更为专业和全面,管理者进行机会主义行为的可能性大大降低;同时,国有企业相对于民营企业受到的来自政府的监督更为严格,这也可能导致管理者受到更多的约束,最终表现为过度投资水平的降低。

4 稳健性检验

为了检验上述结论的稳定性,本文又执行了以下补充测试:(1)变换关键变量的度量方法。与前文采用虚拟变量0、1度量管理层权力不同,为减少变量测量偏误对结论的影响,本文用管理层权力的积分变量MPn同样执行了模型2的多元回归分析,结果发现在变换了管理层权力的度量方法后,本文的结论依然不变,在统计显著性上甚至有所增强,制度环境本文用法制化水平Legal替代了市场化进程Mkt后结论也依然稳定。(2)变换回归方法。正文部分主要是采用混合截面的OLS回归,考虑到面板数据(Panel Data)结合了截面数据和时间序列数据的特征,带来了更大的自由度,可以在一定程度上减轻多重共线性和遗漏变量所带来的偏误,因此本文进一步用面板数据对模型2进行了检验。通过对模型2执行固定效应(fixed effect)回归发现,管理层权力依然显著影响过度投资的强度,而市场化进程对管理层滥用权力实施过度投资的行为表现出一定的抑制,但统计显著性有所下降。由于受制度环境数据的限制,本文2009年之后的市场化进程都假定与2009年一致,在时间维度上无法表现出差异性,这可能是造成管理层权力与市场化进程交乘项不显著的原因之一。(3)变换模型。本文根据模型1回归的残差将样本分为了两类,若发生过度投资,则定义为1,投资不足则定义为0,通过Logit回归发现结论依然不变。因此,从补充测试的结果看,本文的实证设计虽有不足,但结果基本稳健,受限于篇幅,本文未报告稳健性检验部分的结果。

5 结论与政策建议

综上所述,本文在控制了公司特征与公司治理的相关变量后主要得出以下结论,即:(1)管理层权力与企业过度投资水平显著正相关,说明管理层的权力越集中,其基于私有收益最大化而进行过度投资的可能性就越大。(2)企业所处地区的制度环境对管理层滥用权力实施过度投资的行为表现出显著地抑制作用,即企业所在地区的制度环境越好,管理层权力受到的约束越多,其进行投资过度的强度也越低。因此,假说1和假说2均得到了数据验证,说明从管理层控制的角度解释企业过度投资问题也是一条重要的路径,从而弥补了现有文献多集中于从自由现金流分析企业投资问题的不足。为引导企业更高效、理性的投资,本文尝试从宏观环境与微观企业的角度提出一些政策建议,主要归纳为以下几点:(1)逐步降低政府干预水平,加快市场化进程的建设,推进市场化管理;(2)完善法制建设,提高执法力度;(3)强化职业经理人市场的建设,有效发挥声誉机制的监督作用;(4)优化企业内部治理结构,实现内部权力的有效制衡等。

[1]Aghion P,Bolton P.An Incomplete Contracts Approach to Financial Contracting[J].Review of Economic Studies,1992,59(3).

[2]Hart O.Financial Contracting[J].Journal of Economics Literature,2001,39(4).

[3]Hu A,Kumar P.Managerial Entrenchment and Payout Ppolicy[J].Journal of Financial and Quantitative Analysis,2004,39(4).

[4]Jensen M C.Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J].American Economic Review,1986,76(2).

[5]刘怀珍,欧阳令南.经理私人收益与过度投资[J].系统工程理论与实践,2004,(10).

[6]杨华军,胡奕明.制度环境与自由现金流的过度投资[J].管理世界,2007,(9).

[7]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007,(8).

[8]张栋,杨淑娥,杨红.第一大股东、治理机制与企业过度投资——基于中国上市公司Panel Data的研究[J].当代经济科学,2008,(4).

[9]吕长江,赵宇恒.国有企业管理者激励效应研究—基于管理者权力的解释[J].管理世界,2008,(11).

猜你喜欢

中老年保健(2022年2期)2022-08-24

现代财经-天津财经大学学报(2022年5期)2022-06-01

中老年保健(2021年12期)2021-11-30

草原歌声(2019年3期)2019-10-17

中国石油石化(2019年14期)2019-08-27

劳动保护(2019年7期)2019-08-27

英语文摘(2019年2期)2019-03-30

疯狂英语·新悦读(2018年6期)2018-08-25

新农业(2017年2期)2017-11-06

中国卫生(2014年9期)2014-11-12