新货币政策中介目标的实证考量

2015-02-18 06:28胡秋灵李秦男

统计与决策 2015年8期

胡秋灵,李秦男

(陕西师范大学 国际商学院,西安 710062)

0 引言

随着金融改革程度的不断深化,货币供应量作为中介目标的有效性日趋降低,应该选择广义信贷或利率作为新的中介目标。就我国中介目标选择的已有研究来看,绝大多数研究或者聚焦于比较货币供应量与社会融资规模两者的有效性,或者聚焦于比较货币供应量与利率这两者的有效性,近期的相关研究结果均支持现阶段货币供应量作为中介目标的有效性日益降低,应选择其他新的指标变量。

然而,研究的缺陷是,首先选择好一个新的指标变量(社会融资规模,或利率),然后在该新的指标变量与货币供应量之间进行比较,以确定该新的指标变量还是货币供应量更适于作为货币政策中介目标。这种研究方法导致没有在两个新的指标变量之间进行比较选择,存在较为明显的方法缺陷。

因此,本文将致力于比较研究社会融资规模与利率哪个更适于作为新的介目标变量。同时,为了防止犯先入为主的方法错误,本文还将货币供应量一并考虑,也就是说,同时比较货币供应量、社会融资规模、利率作为中介目标的有效性。这样做的好处是既能验证已有研究的结论,防止人云亦云,又能在社会融资规模和利率之间进行比较选择,克服了已有研究方法的缺陷。

1 研究方法设计

1.1 动态相关系数法

中央银行通过执行货币政策工具引起中介目标的变化进而影响最终目标,因此,货币政策存在滞后效应,这种滞后效应体现在货币政策传导的每一个阶段。为了准确刻画这种作用时滞,简单静态相关系数法显得无能为力。

而动态相关系数法用于研究一个变量与另一个变量的超前值或滞后值之间的相关关系。因此,本文选择动态相关系数法,来刻画货币政策中介目标变量与最终目标变量之间的动态相关关系,以据此判断哪个货币政策中介指标变量到货币政策最终目标变量的时滞最短、相关系数最高,从而推断哪个指标变量更适合于作为现阶段的中介目标。

我们依据的判别标准之一是:如果货币政策中介目标变量与最终目标变量有较大的相关系数,且中介目标变量到最终目标变量的滞后期较短,那么,该中介目标更有效。

1.2 VAR模型方法

1.2.1 VAR模型的构建

VAR模型是以系统中所有内生变量作为因变量且以其滞后值作为自变量而建模,不仅能反映变量之间的动态关系,而且能充分简单地反映多变量之间的复杂的动态关系。VAR模型的基本形式见模型(1)。

在模型(1)中,Zt是由货币政策中介目标变量与最终目标变量构成的k维列向量,T是样本容量,p是滞后阶数,A0、A1、...Ap是待估计的k×k维系数矩阵。ut是k维革新向量,它们不与等式右边的变量、自己的滞后期相关,但相互之间可以同期相关。

1.2.2 基于VAR模型的脉冲响应函数分析

本文构建VAR模型的目的是研究最终目标变量对中介目标变量的不确定性冲击响应的程度和及时性。基于VAR模型的脉冲响应函数可以通过VAR模型的动态系统结构追踪所有内生变量对每个革新的冲击的响应大小、及时性以及持续时期。

我们依据的判别标准之二是:如果货币政策中介目标冲击能较迅速地引起最终目标较大的响应,那么,该中介目标更有效。

需要说明的是,基于VAR模型的脉冲响应函数分析,通常使用Cholesky分解完成,但结果对变量的次序极为敏感,而广义脉冲函数分析的结果不受变量次序的影响。因此在进行脉冲响应分析时,我们采用广义脉冲响应函数分析结果,以使结果更有说服力。

1.2.3 基于VAR模型的方差分解

本文要研究中介目标变量冲击对最终目标波动的贡献率,以此作为评价不同中介目标变量有效性的标准之一。而基于VAR模型的方差分解可以清晰地给出每个随机革新对某一内生变量影响的相对重要性。

我们依据的判别标准之三是:如果货币政策中介目标的不确定性冲击对最终目标预测方差的贡献率较大,那么,该中介目标更有效。

2 变量的选取及样本数据的选择

本文研究的目的是在备选的三个中介目标指标变量中选择出最优的一个。由于货币供应量(M2)是存量指标,而社会融资规模(SFS)是增量指标,为了使两者具有可比性,本文采取新增货币供应量(仍然以M2表示)。在我国所有类型的利率中,银行同业拆借利率是真正意义上的市场化利率,且短期利率变化快,更能满足回归模型对变量具有足够的变异性的要求,因此,选取7天全国银行间同业拆借利率(R)作为利率的代理变量。

“保持币值稳定,并以此促进经济增长”为我国货币政策最终目标,故选取累计经济增长率(GDPZ)、环比消费者价格指数(CPI)分别作为经济增长和物价的代理变量。原因是累计经济增长率能直观地反映经济增长的变化情况,环比消费者价格指数能直接反映出物价较上一期的变化情况。

由于社会融资规模最早期的数据为2002年,考虑到样本范围的一致性及数据的可得性,样本数据选择季度数据2002年第一季度到2013年第四季度的。本文除社会融资规模数据来自中国人民银行网站外,其他数据均来自wind数据库。

3 货币政策中介目标选择实证研究

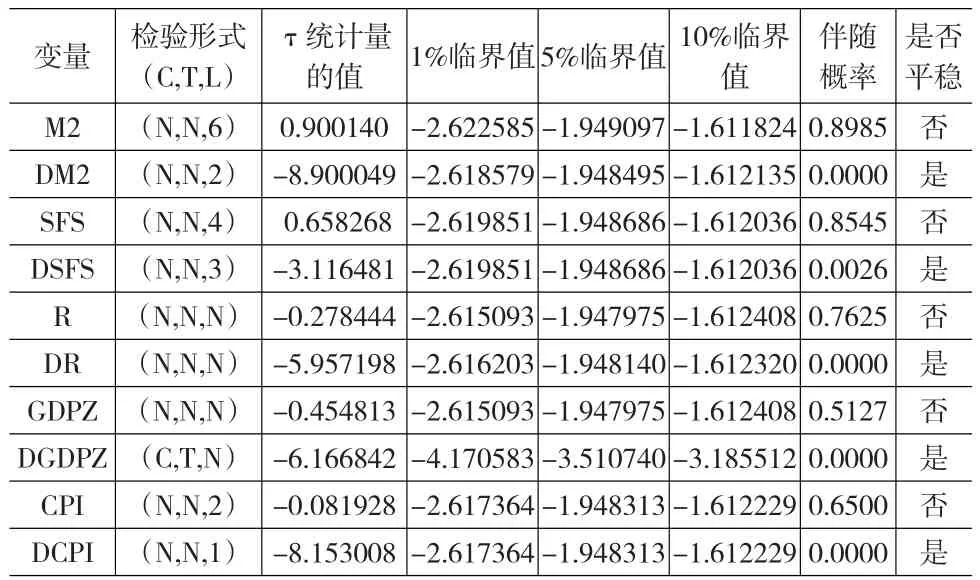

3.1 数据序列的平稳性检验

本文采用ADF检验对样本数据的平稳性进行检验,平稳性检验结果见表1。从表1可知,M2、SFS、R、GDPZ、CPI均为一阶单整序列,以下的实证研究均使用各变量一阶差分值。

表1 平稳性检验结果

表2 DM2、DSFS、DR与DGDPZ的动态相关性系数

表3 DM2、DSFS、DR与DCPI的动态相关性系数

3.2 货币政策中介目标选择实证——动态相关系数法

3.2.1 货币供应量、社会融资规模、利率与经济增长的动态相关系数

根据经济学理论,扩大货币供应量与社会融资规模会引起经济增长,货币供应量和社会融资规模与经济增长率正相关;降低利率也会引起经济增长,利率与经济增长率负相关。但由于货币政策存在时滞性,所以当期三者与经济增长率的相关系数并不能完全真实地反映三者与经济增长的相关性。因此,需要通过动态相关系数考察。货币供应量、社会融资规模、利率与经济增长的动态相关系数见表2。

从表2可以看出,从静态相关系数来看,DR、DSFS、DM2与DGDPZ的相关程度依次降低。比较动态相关系数可知:滞后4期DM2与DGDPZ达到最大正相关0.1610;在滞后4期DSFS与DGDPZ达到最大正相关0.1273;滞后3期DR与DGDPZ达到最大负相关-0.2930。

可见,从动态相关系数最大时的滞后期来看,利率滞后期比货币供应量和社会融资规模短;从动态相关系数大小来看,利率、货币供应量、社会融资规模与经济增长的相关程度依次降低。表明利率到经济增长的作用时滞最短,利率与经济增长的相关程度最高。因此,就三者与经济增长的动态相关系数比较,利率优于货币供应量和社会融资规模。

3.2.2 货币供应量、社会融资规模、利率与物价水平的动态相关系数

根据经济学理论,货币供应量和社会融资规模与物价水平正相关,而利率与物价水平负相关。由于货币政策存在时滞性,所以,同样要采用动态相关系数法考察货币政策中介目标变量与物价水平变量间的相关程度。三个指标变量与物价水平变量间的动态相关系数见表3。

从表3可以看出,从静态相关系数来看,DR、DM2、DSFS与DCPI的相关程度依次降低。比较动态相关系数可知:在滞后4期DM2与DCPI达到最大正相关0.0554;滞后3期DSFS与DCPI达到最大正相关0.1179;在滞后3期DR与DCPI达到最大负相关为-0.1674。

可见,从动态相关系数最大时的滞后期来看,利率与社会融资规模比货币供应量的滞后期短;从动态相关系数大小来看,利率与物价水平的相关系数高于货币供应量与社会融资规模。表明利率到物价的作用时滞最短,利率与物价的相关程度最高。因此,就三者与物价水平的动态相关系数比较,利率为最佳选择。

3.3 货币政策中介目标选择实证研究——基于VAR模型的脉冲响应分析

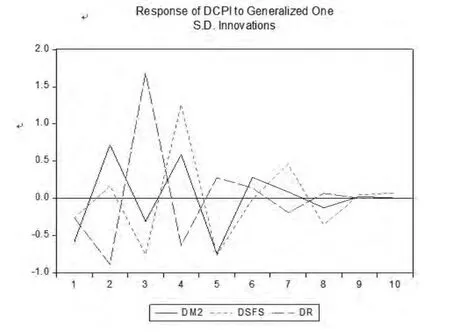

根据AIC和SC信息准则,滞后2阶的VAR模型最优,因此,构建VAR(2)模型。DGDPZ和DCPI的广义脉冲响应函数分析结果分别见图1和图2。

图1 DGDPZ对不同中介目标变量冲击的脉冲响应

图2 DCPI对不同中介目标变量冲击的脉冲响应

由图1可知,DGDPZ对于来自DM2、DSFS、DR的冲击,在向前1期就有响应,且程度最大,分别是-0.22%、-0.12%、0.34%,在向前4期响应程度次之,分别变为0.04%、0.07%、-0.12%。DGDPZ对三者冲击的响应程度在向前4期后逐渐减弱,向前8期基本消失。

可见,不论是向前1期还是向前4期,经济增长对利率冲击的响应程度都是最强的,详细见表4。因此,就产出效应来看,利率优于货币供应量和社会融资规模。

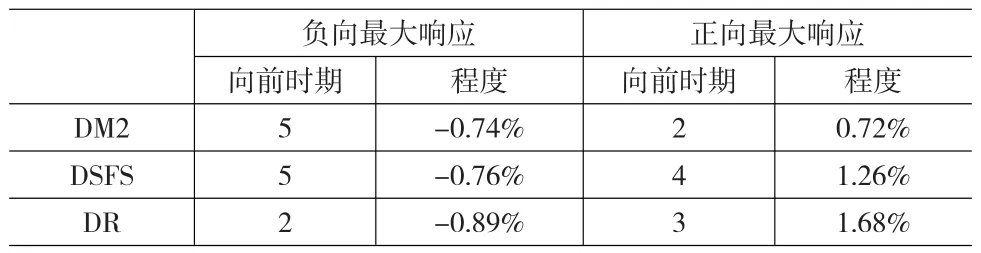

表4 不同中介目标变量冲击下产出效应比较

由图2可知,DCPI对DM2冲击在向前2期产生正向最大响应0.72%,向前5期产生负向最大响应-0.74%,向前9期基本消失;对社会融资规模DSFS冲击在向前4期产生正向最大响应1.26%,向前5期产生负向最大响应-0.76%,向前9期响应基本消失。对利率DR冲击在向前2期产生负向最大响应-0.89%,在向前3期产生正向最大响应为1.68%,之后响应程度快速下降,向前9期基本消失。

可见,从响应程度看,物价对利率冲击的响应程度大于对货币供应量冲击和社会融资规模冲击的响应程度,从响应的及时性看,物价对利率的响应最快,详细见表5。因此,就价格效应来看,利率优于货币供应量和社会融资规模。

表5 不同中介目标变量冲击下物价效应比较

3.4 货币政策中介目标选择实证——基于VAR模型的方差分解

表6、表7分别为DGDPZ、DCPI的方差分解结果。从表6可以看出,不考虑DGDPZ自身的贡献率与DCPI对其的贡献率,DM2、DSFS、DR三种中介目标变量冲击对DGDPZ的方差贡献率分别为3.78%、0.87%、11.67%,因此,DR对DGDPZ的方差贡献率最大。因此,从对经济增长的预测方差贡献率来看,利率优于货币供应量与社会融资规模。

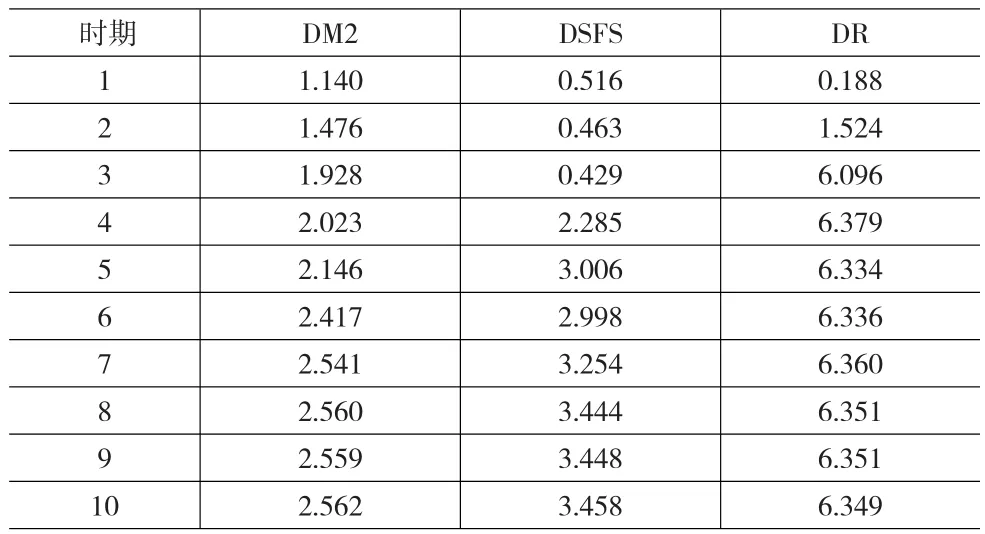

从表7可以看出,不考虑DCPI自身的贡献率与DGDPZ对其的贡献率,DM2、DSFS、DR三种中介目标冲击对DCPI的方差贡献率为2.56%、3.46%、6.35%,因此,DR对DCPI的方差贡献率最大。因此,从对物价水平的方差贡献率来看:利率优于货币供应量与社会融资规模。

表6 不同货币政策中介目标变量冲击对DGDPZ的预测方差的贡献

表7 不同货币政策中介目标变量冲击对DCPI预测方差的贡献

4 研究结论

本文运用动态相关系数法、基于VAR模型的脉冲响应分析和方差分解法对货币供应量、社会融资规模、利率作为中介目标变量的有效性进行了比较实证研究,获得如下结论:

(1)从与最终目标变量的动态相关系数来看,与货币供应量和社会融资规模相比,利率与经济增长和物价水平的动态相关系数均最大,并且相关系数最大时的滞后期最短,说明相较于社会融资规模和货币供应量,利率作用于实体经济的时滞最短,与实体经济的相关程度最强,作为货币政策中介目标最适宜。

(2)从基于VAR模型的脉冲响应分析来看,与宏观经济变量对货币供应量的冲击以及对社会融资规模的冲击的响应相比,宏观经济变量对利率冲击的响应最快,响应程度最高。说明与货币供应量和社会融资规模相比,利率作为货币政策中介目标,能方便人民银行较迅速地获知货币政策效果,人民银行利用货币政策工具调控实体经济的效果也将更好。

(3)从方差分解结果来看,与货币供应量和社会融资规模相比,利率对于经济增长和物价水平的方差贡献率最大。表明实体经济变量的变动更多的是源于利率而不是货币供应量和社会融资规模,与数量型中介目标相比,价格型中介目标对实体经济变量的作用力更强。

综上所述,与货币供应量和社会融资规模相比,利率到实体经济变量的作用时滞最短、作用力最强,更有利于人民银行货币政策最终目标的实现。所以,我们认为人民银行应考虑以利率作为货币政策新的中介目标变量。特别是在利率市场化进一步推进,汇率交易区间进一步扩大,以及网络金融产品创新的进一步驱动下,金融改革的程度将日益深化,金融资产价格的不确定性将日渐增加,这一切均要求中央银行利用利率等价格类指标调控宏观经济目标。因此,可以预期,利率作为货币政策中介目标的有效性将进一步提高。

[1]Friedman B M.The Demand for Money:Some Theoretical and Empirical Results[J].Journal of Economy,1960,(8).

[2]Friedman B M.Studies in the Quantity Theory of Money[M].University of Chicago Press,1965.

[3]Friedman B M,Schwartz A J.A Monetary history of United States,1867~1960[J].National Bureau of Economic Research,1963,45(1).

[4]Sims C A.Money,Income and Causality[J].American Economic Review,1972,62(4).

[5]Radcliffe.Money in Britain,1959-1969:The Papers of the Radcliffe Report-Ten yeas after conference at Hove[C].The Committee on the Working of Monetary System,1959.

[6]范从来.论货币政策中间目标的选择[J].金融研究,2004,(6).

[7]蒋瑛琨,刘艳武,赵振全.货币渠道与信贷渠道传导机制有效性的实证分析——兼论货币政策中介目标的选择[J].金融研究,2005,(5).

[8]刘明志.货币供应量和利率作为货币政策中介目标的适用性[J].金融研究,2006,(1).

[9]吴培新.作为货币政策调控目标的货币供应量和信贷规模[J].上海金融,2008,(6).

[10]余永定.社会融资总量与货币政策的中间目标[J].国际金融研究,2011,(9).

[11]胡志鹏.中国货币政策的价格型调控条件是否成熟?——基于动态随机一般均衡模型的理论与实证分析[J].经济研究,2012,(6).

猜你喜欢

清华金融评论(2022年4期)2022-04-13

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中国外汇(2019年22期)2019-05-21

初中生世界·九年级(2017年10期)2017-11-08

中国财政年鉴(2017年0期)2017-07-04