高职院校会计电算化课程改革探讨

2015-01-28 16:02陶文

广西教育·C版 2014年12期

陶文

【摘 要】分析广西理工职业技术学院会计专业会计电算化课程的现状,从课程教材、师资队伍建设、教学设备设施、课程评价与考核方式等方面探讨会计电算化课程的改革,以期培养的会计人才更加适应社会的需求。

【关键词】会计电算化 课程教学 改革

【中图分类号】 G 【文献标识码】 A

【文章编号】0450-9889(2014)12C-0068-02

一、课程概述

会计专业的人才培养目标为培养能在企、事业单位及政府部门从事会计核算、出纳、财务管理等方面工作的德、智、体、美、劳全面发展的高端技能型人才。课程在人才培养方案中的定位为,在会计专业教学的三大模块中,会计电算化课程是专业技能板块的核心课程之一。该课程实施理论与实践一体化教学,在培养学生的职业能力和促进职业素质的养成方面占有重要地位。通过该课程的学习,学生具备信息化条件下的企业日常会计实务与财务管理能力以及敬业、责任、协作、创新的职业素养。

目前课程设计内容采用用友、金蝶财务软件教学,理论22学时,实训84学时,共106学时集中1个学期进行教学。教学重点是各业务模块的日常业务处理,难点是总账期末结账及财务报表编制。

表1 教学内容设计

实训项目 实训内容 课时

1 建立企业核算账套 4

2 基础设置 4

3 总账初始化 4

4 总账日常业务处理 10

5 工资管理系统 8

6 固定资产管理系统 8

7 应收款管理系统 4

8 应付款管理系统 4

9 总账期末处理 8

10 报表管理系统 8

11 综合业务实训 12

二、课程现状

(一)课程教学教材存在的问题

会计电算化课程是一门理论与实践兼备的学科,虽然也采用了理实一体化的教学模式,但是教材的选取上存在比较大的缺陷,这几年使用的教材过于陈旧,所涉及的教学内容比较简单,对于理论性的知识解释不够,全面照搬该课程所使用的软件帮助及说明书的地方太多,学生无法理解所讲述的内容。通过教学内容设置可以看到实训的内容只涉及到最基础的一些操作,例如工资管理系统的学习当中“五险一金”如何设置和计提,固定资产系统的学习中对企业车辆工作量的核算等并没有相关的介绍。对于采购、销售、库存和成本核算这些内容更没有涉及到,而这些往往是企业最需要自己的财务人员掌握的知识和技能。所以学完这个课程学生只懂得了简单流程的软件操作,离企业的要求差距太大,学生工作后不能适应企业对经济业务的核算要求,影响学生的就业情况。

(二)课程教学师资不足

在会计电算化课程教学中存在师资不足的原因主要是由于该课程是属于理实一体化的课程,对任课教师要求比较高,既要有扎实的会计知识储备又要掌握计算机及网络技术和电算化软件操作,才能进行该课程教学。我们的专业教师中能达到这样要求的少之又少,普遍存在的现象是会计知识扎实、有会计工作实践经验的老师对计算机及网络技术掌握不多,难以操作电算化核算软件,自然也就无法胜任该课程的教学,而如果是选用了计算机及相关专业的老师去担任此课程教学,又会出现任课教师能进行软件操作的讲解却无法将会计专业知识融合到课程教学中来,所以也不是担任改课程教学教师的最佳选择。这就是该课程师资不足的原因——懂知识能操作的教师太少。

(三)课程教学设施设备投入太少

在会计电算化课程教学中需要用到的教学设施设备主要有计算机及网络和会计电算化核算软件,该课程的教学实训是建立在计算机及网络和数据库系统应用的基础上的,且课程定位为专业技能课程,大部分时间需要学生动手去进行电算化核算软件的操作,完成课程的学习需要人手一台计算机进行操作。本专业一个教学班级的学生大概在50人左右,这就需要实训室的计算机数量要达到50台以上。对于计算机性能的要求,目前主流的会计电算化核算软件如用友ERP-U872安装完软件所需要的SQL数据库和全部功能模块,所占用的系统磁盘空间在3G以上,启动的系统支持服务10项以上,这需要性能强大的计算机做保障才行。能满足这样条件的实训室目前只有一间,且使用已经有一些年限,计算机性能和维护上有一定难度,只能勉强支撑会计电算化课程教学。受到实训设施设备的影响,任课教师的一些数字化、信息化资源无法在教学过程中充分应用,例如,“总账的期末处理”这个重点、难点的知识和操作,教师做成了一个讲解视频放在互联网上,由于实训室无法与互联网连接而无法使用。随着招生的扩大,学生人数的增加,会计电算化课程教学的实训室将无法满足教学需求,这将对课程的教学产生严重的影响。

(四)课程评价与考核方式存在的问题

会计电算化课程评价与考核方法目前从三部分来进行课程的评价:一是平时成绩占20%;二是项目实训占40%;三是期末考试占40%;共100分进行学生成绩的评定。这样的考核评价方式存在的问题有,首先2-4-4的考核方式不能真实反映学生对所学知识的掌握情况,且考核项目的标准和依据没有细化出来,只能看学生操作一些关键地方,然后看结果给分数;其次考核评价主要以手工考核为主,工作量比较大,效率不高,难以体现公平、公正;最后期末考试所占比例过低,根据该课程特点,期末的考核是对所有所学知识和技能的一体化综合测试,要求比较高,考核比例低的话对学生成绩影响较大。

三、对策分析

(一)根据本校学生情况编著适合学生使用的教材

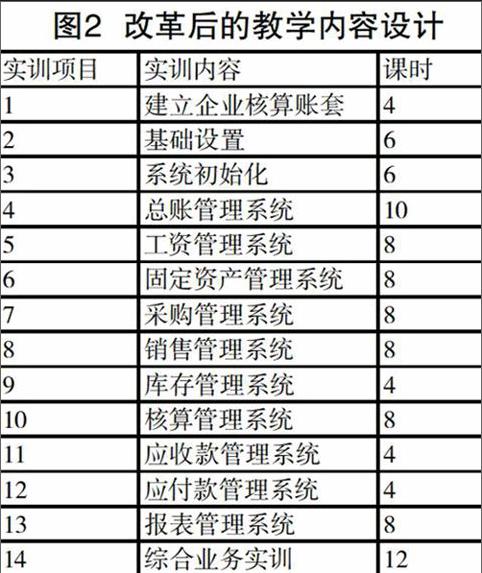

针对课程存在的问题,解决办法是依据《现代职业教育体系建设规划》(2014-2020)“职业院校按照真实环境真学真做掌握真本领”的要求,开发适合本校学生使用的校本教材。根据其对人才培养的要求,教材的内容不仅包含电算化软件财务模块的系统管理、基础设置、总账系统、工资管理系统、固定资产管理系统、报表管理系统、应收/应付系统,还应将业务模块的采购管理系统、销售管理系统、库存管理系统、核算管理系统一起整合进来,实现财务业务一体化的学习教材。对上述的理论知识要精练、准确的表达出原理和在企业中如何使用,对于操作指导要以多图、大图把操作步骤表现出来,做到少说多看图操作应最大程度地仿真企业的真实环境,真实的经济业务和业务单据、票据等。如企业新购入固定资产,在教材编著中应将涉及到新购入固定资产的业务发票、银行转账单据等这些在现实业务中出现的单据在教材中体现出来,而不是将业务用文字描述出来。课程设计内容设置采用用友、金蝶财务软件教学,理论30学时,实训98学时,共128学时,分2个学期进行。教学重点是各业务模块的日常业务处理,难点是总账期末结账及财务报表编制。endprint

图2 改革后的教学内容设计

实训项目 实训内容 课时

1 建立企业核算账套 4

2 基础设置 6

3 系统初始化 6

4 总账管理系统 10

5 工资管理系统 8

6 固定资产管理系统 8

7 采购管理系统 8

8 销售管理系统 8

9 库存管理系统 4

10 核算管理系统 8

11 应收款管理系统 4

12 应付款管理系统 4

13 报表管理系统 8

14 综合业务实训 12

(二)课程教学师资不足的解决办法

根据会计电算化课程特点解决师资不足的问题。一是引进企业优秀会计人才,充实师资队伍,对于引进的人才要有较强的会计业务处理能力和电算化软件操作水平,对其学历、职称可以适当放宽。只要是个人素质良好的能工巧匠都可以积极引进。二是加强现有专业教师的技能培训,提高专业教师的动手能力。通过课余时间对现有教师进行会计业务电算化处理的操作培训,提高电算化软件操作水平。三是利用假期时间鼓励现有专业教师走出去,到企业中去学习实践,拓宽视野与时俱进。建立培训实践奖罚制度,规范学习实践时间和学习内容,确保培训实践有效果、有收获、有提高。加强教师师德建设,增强教师“教书育人”的荣誉感和责任感。

(三)加大课程教学设施设备投入

加大课程教学设施设备投入就是建立一批能满足课程教学的实训室。从硬件设备和软件引入两方面进行投入。硬件设备实训室新购入的计算机及网络设备要是目前主流的性能配置,如:四核以上CPU、4G以上内存、500G以上机械硬盘或120G以上SSD硬盘、17寸以上液晶显示器,千兆以上高性能局域网网络设备,光纤接入互联网。软件方面引入企业占有率较高的电算化核算软件品牌做为教学使用,使学生所学与企业紧密接轨,学以致用,引入仿真教考系统服务学生考证和实训及技能比赛使用。

(四)完善课程评价与考核方式

在课程考核和评价的内容和标准上进行细化、量化并引入第三方对学生考核评价,减少人为干扰。例如:使用教考系统对学生的理论知识学习,项目实训,学生上课考勤情况,各小组分工合作进行考核。考核方式全部由教考系统计算机自动完成,对学生的理论和技能考核直接显示结果和做出错误提示,直观、全面、公平、公正地对学生进行评价。今后应将学生到企业实践的考核评价纳入课程考核中来,使课程考核评价体系更加完整。

【参考文献】

[1]刘忠玉.会计信息化21世纪财务会计发展大趋势[J]. 财经问题研究, 2004(8)

[2]周国钢.会计信息化及其教学模式探讨[J].中国管理信息化,2005(1)

[3]张英姿.基于工作过程的课程项目化教学改革[J].中国商界,2009(1)

(责编 丁 梦)endprint

猜你喜欢

金桥(2019年10期)2019-08-13

领导决策信息(2017年9期)2017-05-04

经营者(2016年12期)2016-10-21

商业会计(2016年13期)2016-10-20

中国市场(2016年36期)2016-10-19

中国市场(2016年35期)2016-10-19

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29