上市公司股价破净的影响因素分析

2015-01-24 02:36浙江工业大学经贸管理学院祝锡萍

财会通讯 2015年33期

浙江工业大学经贸管理学院 祝锡萍 朱 薇

一、引言

目前,我国证券市场破净现象层出不穷,破净股数不断攀升。随着股市的不断下跌,越来越多的股票市价向其净资产靠拢。据统计,截至2013年6月26日收盘,沪深两市破净公司总数量已经达到214家,即有近8.51%的个股价格跌破其每股净资产。从“破净”第一股到目前的“破净”大军,无不暴露出企业市场信心的不足与财富的贬值,这也影响着投资者的投资判断。通常,一家上市公司的股票价格应该真实反映其经营业绩,即经营业绩好的公司应该得到市场的认同,其内在价值应当通过股票价格得到体现(Beaver et a1.,1979)。但是从近些年的股票行情来看,却常出现与之相悖的现象,即使企业的报表收益很高,却也常陷于破净的窘境。不少学者对上市公司股票市价跌破每股净资产的研究模式逐步从个股研究,行业研究到市场研究迈进,研究重点也随着中国股市的变化特点有所侧重。但从整体而言,对于“破净”上市公司的研究项目显得过于单薄,针对“破净”现象的权威性研究更是少之又少。本文利用中国A股市场数据,专注于破净股,着重分析上市公司破净的主要影响因素,以求对此现象有更深入的认识。

二、理论分析与研究假设

“破净”是指上市公司的股票市价跌破每股净资产。当这种情况发生时,这就表明了上市公司的企业财富和市场对该公司的价值反应不对等,意味着市场对上市公司的创造利润的能力和抵抗风险能力的不尽认可,进一步表明上市公司资产缩水,融资受困,市场向心力下降。就具体的股票而言,股价跌破每股净资产的原因有多种多样。达尔曼是自1996年以来沪深A股首只跌破每股净资产的个股,公司资不抵债,连年亏损是导致其股价一蹶不振的主要原因。一只股票的每股净资产含量是这只股票的底线价值,股票的市场交易定价就是在这个价值基础上,参考每股年经营业绩,公司业绩的增长潜力,公司资源的充裕情况等综合因素做出估值的。破净上市公司究竟具备什么样的特征,其市净率高低到底受哪些因素的影响呢?本文着重从以下三个方面进行考量。

(一)盈利能力 会计收益与股票价格之间相互关系方面的实证研究直接起源于澳大利亚的美国著名会计学家Ball和Brow n(1968)。他们的研究表明,股票价格经常在收益公布时发生变化,收益变化对股票价格变化产生巨大的影响。在一般情况下,公司的盈利水平上升,其所发行的股票的市场价格必将上升。反之公司的盈利水平下降,其股票的市场价格也将下跌(方婷婷,2013)。盈利能力的变化会直接反映在股价的波动上面,是影响股票价格是否跌破净资产的重要因素之一。陆静,孟卫东,廖刚(2002)运用1998-2002上市公司的数据研究了会计盈余现金流量与股票价格的相关性,并用扩展的剩余收益模型分析了会计盈余、经营现金流量、自由现金流量和净资产对股票价格的解释力度,结果发现,每股收益能够较好地解释股票价格。这意味着企业的盈利能力对股价有着显著的影响。基于以上分析,本文提出以下假说:

H1:上市公司破净程度与盈利能力负相关,企业盈利能力越高,其股票价格越不容易跌破每股净资产

(二)流通盘规模 Asquith和Mullins(1986)、Masulis和Korwar(1986)、Mikkelson和Partch(1986)、Lucas和Macdonald(1990)等的研究都表明在美国证券市场上,增发公告被视为利空消息,表现为股价显著下降2%至3%。可见,投资者更倾向于对小盘股的投资,特别是在当今股市下行的情况下,小盘股的股价更为灵活多变,突破破净现状的潜力更大。田野(2004)研究表明股票价格与流通股本呈显著的负相关,股本规模大小对股价的影响显著,且最具有解释力度。此外,股本规模越小越有利于公司的股本扩张及并购重组。中国股市的历史经验表明,小盘股的股本扩张优势远比绩优股要大。而且在上市额度成为稀缺资源的情况下,许多公司选择“借壳上市”的方式间接进入沪深股市。由于股本规模的大小对收购成本有直接影响,股本越小,收购成本越低,所以借“壳”者往往选择小盘股作为并购对象。实力集团取得控股权后,通过资产置换、托管等手段,使“壳”公司的资产质量、经营业绩得到显著提升和改善。这比依靠自身力量发展的上市公司更具成长性,必然推动小盘并购重组股的价格上涨。基于以上分析,本文提出以下假说:

H2:上市公司破净程度与流通盘规模正相关,企业流通盘规模越大,其股票价格越容易跌破每股净资产

(三)国企背景 在社会主义市场经济体制下,国有企业作为独立的市场主体与私营企业相互竞争。但随着市场经济体系的完善以及国际经济环境的变化,国有企业暴露出许多深层次的矛盾,如资源配置效率低下、技术创新能力不强、法人治理结构不完善、市场竞争力下降等问题,严重地影响了企业的经济效益和效率,因此也更容易使股价跌破净资产。从以下方面来看:第一、国有企业制度造成资源配置低效率,与私有企业相比,所以产权的国有属性是导致效率低下的根本原因。第二、政府不可能为国有企业提供与私有企业相同的激励机制,以调动积极性,驱使它们追求根源于市场关系的竞争性目标,如效率、生产率、创新和客户导向等(Saul Estrin,1997)。第三、国有资产经营中委托人与代理人的身份模糊,政治性的官本位色彩浓重,在监管方面存在严重失位、失职、失规、失范现象。以上三方面原因使得央企比其他私有企业在经营方面存在更多的不稳定因素,也更容易”破净”。基于以上分析,本文提出以下假说:

H3:上市公司破净程度与国企背景正相关,国有企业股票价格越容易跌破每股净资产

三、研究设计

(一)样本选取与数据来源 本文选取2013年作为研究年份,研究需要,为了更加全面地研究上市公司破净的主要影响因素,从而归纳出更为合理的特征,决定一律采用A股市场作为研究范围。每股市价采用上证、深证共同降至最低点时的6月25日当天的各公司股票的收盘价。而在每股净资产的选择上,本文采用上市公司第三季度报表(6月30日)中的每股净资产作为研究对象。值得注意的是,在操作中遇到的ST上市公司,由于其自身“壳”价值和投资者对于企业重组的极高预期,缺少对比意义,因此将其从本文的研究总体中踢除。除此之外,对于金融企业及所需数据缺失的上市公司本文也不予考虑。根据本文的界定范围,总共选取了2332个研究样本。所需数据来自中国证监会指定信息披露网站——巨潮资讯网以及同花顺iFinD。

(二)变量定义 根据提出的研究假设,本文以PLTBPS作为因变量,即以每股价格跌破每股净资产作为因变量,以盈利能力EPS、流通盘规模FSCALE、国企背景SOEB作为自变量来考察影响上市公司破净的因素。其中对于盈利能力,参考以往文献,通常以以每股收益、总资产报酬率和净资产收益率作为衡量企业盈利能力的指标,根据本文模型的需要,取每股收益作为替代变量。流通盘规模FCS取上市公司总股本的自然对数;同时将自变量国企背景SOEB设置为虚拟变量,若该公司为国有企业,则取值为1,否则为0。为了控制上市公司其他特征对分析结果的影响,根据以往学者对于股价的影响因素的分析,我们将流通股比例(PCS)、独立董事比例(INDEP)、高管薪酬(WAGE)、资产负债率(LEV)作为控制变量。

(三)模型构建 本文使用Ohlson(1995)经典线性动态信息过程下的剩余收益估值模型经验性形式来进行检验。根据Ohlson所提出的上市公司会计评价模式,影响企业市场价值的因素主要有每股收益、每股净资产等。

其中,EPSi是指i上市公司的每股剩余收益,BPSi是指i上市公司的每股净资产,Pi是指i公司的每股股票价格,α0是模型中均值非零且与股票价格相关的常数因子,εi是指残差项。为使模型与考察对象相适应,即每股股票价格是否小于每股净资产,参考耿建新、白莹和张驰(2012)的做法,本文对式1进行修改,将BVPSi左移,得到公式2。

同时,为了考察盈利能力、流通盘规模和国企背景这三个变量对上市公司”破净”的影响程度,在公式2模型的基础上,建立本文的研究模型,也就是说在修正的模型中的解释变量有三个,分别是盈利能力、流通盘规模和国企背景。同时,加入控制变量,得到如下模型。

在本文中,我们将Pi-BPSi定义为PLTBPS,并且将PLTBPS定义为虚拟变量。当Pi-BPSi小于0时,即为破净,PLTBPS设为1,否则为0,最后得到公式4。

四、实证分析

(一)描述性统计 本文对主要的变量进行了描述性统计分析,具体结果如表1所示。

表1 描述性统计

在表1中可以看出,每股收益最小值为-1.080,最大值为6.980,这说明有部分上市公司普通股股东持有股份能享有企业利润而另一部分需承担企业亏损,不同上市公司盈利能力存在一定的差距。A股上市公司流通盘规模的标准差为1.259,最大值17.140,而最小值只有6.910,公司间股本规模大小不一。此外,具有国企背景的企业数量较多,占所有上市公司的41%。其余变量的描述性统计结果详见表1,这里不再赘述。

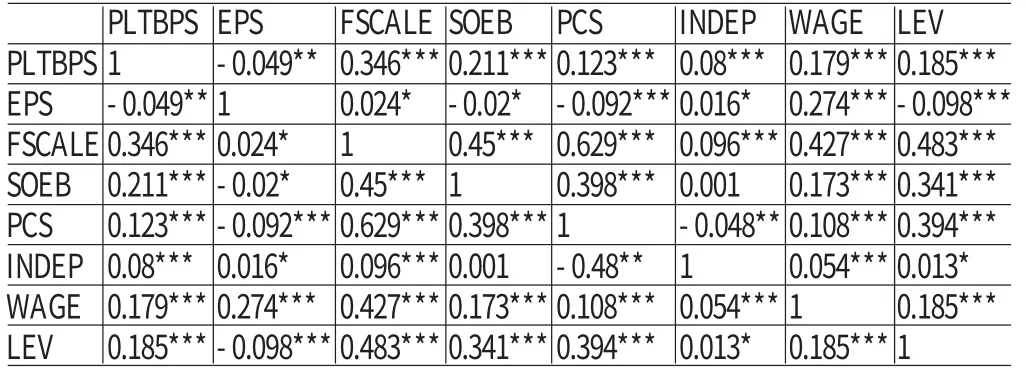

(二)偏相关分析 之所以使用偏相关分析,主要是考虑到影响股票破净的因素较多,因此在对两个变量进行相关关系研究时,必须控制其他变量,以揭示变量间的真实联系。表2代表的是修正后Ohlson模型的变量偏相关分析结果。其中,由于高管薪酬和流通盘规模与股票“破净”之间存在着量纲差异。所以在进行相关性分析时,高管薪酬和流通盘规模分别取对数后再与“破净”进行相关性分析。

表2 修正后的Ohlson模型的变量偏相关分析结果

从表2中可以看到:(1)从偏相关关系来看,“破净”与每股盈余呈负偏相关关系,表明公司的盈利能力越强,越不容易破净。“破净”与流通盘规模、国企背景、流通股比例、独董比例、高管工资、资产负债率存在正的偏相关关系,即流通盘规模越大,越容易破净,国有企业比其他企业更容易破净,随着流通股比例、独董比例、高管工资、资产负债率的分别提高,上市公司股票价格越容易跌破净资产。(2)从偏相关程度来看,破净与流通盘规模、国企背景相关程度最高,分别为0.346和0.211;其次,与资产负债率、高管薪酬、流通股比例均有较高的相关程度,分别为0.185、0.179、0.123。值得注意的是,公司盈利能力强弱并不是影响企业破净的重要影响因素,而在成熟的市场上,行业盈利预期稳定增长的公司是最受投资者追捧的股票,原因何在?有部分学者认为,受经济转型与改革预期的影响,周期股及与之相关的传统行业股票在短期内很难受到资金青睐,中短期走势并不看好。另外,低估值的蓝筹股往往盘子大,需要大量资金撬动,但在目前市场整体处于下跌状态,资金面日益萎缩的行情下,这种情形很难实现。也有部分学者认为,投资者不再把把每股收益高低当作股票价值涨跌的一个参照。每股收益是按照历史成本法计算的,代表的是企业的过去,是过去时;而投资者关注的是企业的未来,股票价格是企业未来现金流的现值,是将来时。(3)从偏相关的统计检验结果来看,“破净”与除盈利能力之外的所有设计的自变量之间的相关性系数都通过了显著性水平为0.01的统计检验,与盈利能力的相关性通过了显著性水平为0.05的统计检验。表明股票价格跌破净资产与盈利能力、流通盘规模、国企背景的相关性是合理的。由于我国证券投资市场发展还不够成熟,盈利能力强弱并不能很好的解释企业破净的原因,蓝筹股同样面临破净的尴尬局面。

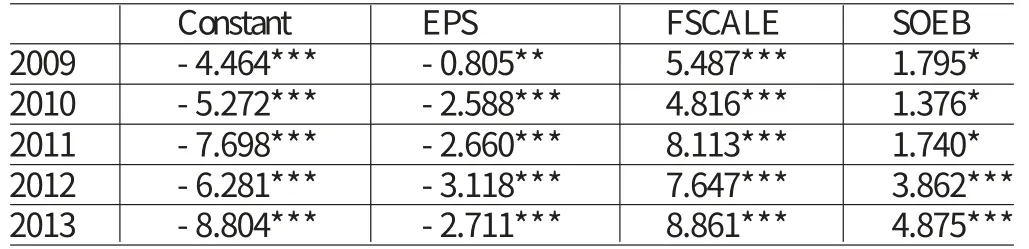

(三)回归分析 在“破净”的各个行业中,钢铁行业也好,还是交通运输、房地产、铁路基建等,这些行业基本都属于典型的强周期性的行业。一般而言,这些行业的盈利能力、经营现状和经济周期具有相当密切的关系,而目前经济明显处在回落周期中,那么整体的经济环境难免给这些行业内相关上市公司带来了经营上的压力。需要指出的是,在上述研究中由于行业与企业性质、盈利能力及流通盘规模有着千丝万缕的联系,所以并未考虑行业的影响,可能导致研究结果存在一定的误差。纵观近几年,我们可以发现制造业是破净的重灾区,为了更加全面地了解企业破净的影响因素,本文将具体分析在2009年至2013年中,制造业上市公司盈利能力、国企背景及流通盘规模对破净的影响。

纵观近五年制造业破净情况,可以发现流通盘规模一直是影响企业走上破净之路最重要的因素之一,较大的流通盘规模可以显著地增加上市公司的破净程度。此外,具有国企背景的上市公司股价跌破净资产的案例也越来越多。如表3所示,2011年之前,国企背景对破净的相关程度较低,且不显著,而在近两年存在显著的正相关关系。这可能是因为2012年国家房地产调控政策依然严厉,并且压力有所加大。因此,股民即便关注房地产股票,依旧只可远观,缺乏投资的勇气,而钢铁行业等重工业固定资产多,净资产较高。受到全球经济下滑的影响,钢铁行业产品价格上不去,人工成本又高,出现产能过剩等问题,股民对其失去信心,市场的不信任会诱发公司动力不足,利润回落的结果,使得市场关注度更低,这样的恶性循环导致一些耳熟能详的大公司纷纷破净,比如鞍钢、宝钢等。剔除行业因素的影响之后,企业的盈利能力对“破净”具有显著的负相关关系,盈利能力强的公司股票价格越不容易跌破净资产。

表3 主要变量回归结果

五、结论与建议

(一)结论 研究结果表明:“破净”与每股盈余呈负偏相关关系,表明公司的盈利能力越强,越不容易破净,但其相关程度偏低;“破净”与流通盘规模、国企背景存在较为显著的正相关关系,企业流通盘规模越大,其股票价格越容易跌破每股净资产,国有企业股票价格越容易跌破每股净资产。此外,随着流通股比例、高管薪酬、资产负债率的分别提高,上市公司股票价格越容易跌破净资产,而独董比例的高低对企业破净影响不大。为剔除行业因素影响,通过进一步研究,统一以制造业为研究样本后,企业盈利能力对股价跌破净资产存在显著的负相关关系,盈利能力强的公司股票价格越不容易跌破净资产。一般来说,盈利能力是衡量企业实力最重要的一部分,也是投资者最为看重的一方面。值得注意的是,在众多破净股中不乏盈利能力强、经营稳定、声誉良好的大型企业,从整个企业性质分布来看,央企首当其冲,成为破净主力。其主要原因是国有企业的层层授权下的非人格化主体、高社会责任、传统的官本位体制等特征对公司业绩有一定的抑制作用,使得国有企业更容易向市场传递出利空信号,并致使其股票价格更容易跌破每股净资产。还有一部分原因可能是股市长期扩容引起的破净。上市公司都希望增发募集资金,然而受累于证券市场低迷、大盘的震荡下挫,股价与增发底价形成了长期倒挂的格局。而对于ST公司,却因为其“壳”价值及重组带来的极高预期,其股票价格鲜有跌破净资产的。

(二)建议 根据本文对证券市场上市公司破净因素的分析,结合当前中国经济形势,提出以下建议:(1)对于市场来说,应合理改革金融制度,完善市场体制,加强证券市场的监管。企业如果需要从根源上摆脱破净的尴尬境地,依靠制度的根本改变和完善是关键。市场需要有详尽的信息披露制度,保障投资者及时看到企业披露的相关信息,确保其有效性。比如对主营业务的分类有明确的分类,要求企业及时公布,并对其主营业务程序资格进行审批。此外,促进大企业的改革升级,营造好良好的民间融资投资氛围,充分发挥良好的投资大环境对于股市发展的积极效应。(2)对于企业来说,改革势在必行,特别是加快央企的改革。面对央企“破净”潮涌,从企业自身的角度来说,亟需改变经营理念,以战略眼光管理企业,加强风险控制。在以客户、市场、投资者为导向的前提下,提升创新能力、运营效率和长期投资回报率,阻断随意干预市场的行政行为,根除腐败滋生的权力架构。与此同时,可以进行合理的回购或增持。破净企业如果想要走出破净的难堪处境,必须加强自身的建设,克服内需不足的短板。在资金允许的情况下,采用回购或增持的方式可提高自身的抗风险能力。(3)对于投资者来说,应树立正确的投资理念。大量破净股的出现,使广大投资者情绪和预期都比较悲观。破净股是否具有投资价值是应该通过对该股票的全面了解分析之后,才能做出合理的决定。周期股虽如今纷纷破净,但在未来可能会出现两端分化:一些盈利能力强,抗风险能力强的股票依然能够触底反击;而一些是由于本身经营不合理,盈利能力弱的股票很难摆脱如今的尴尬局面。理智的投资者应该做好区别,而针对不同行业的股票也是应当考虑该股票的行业整体情况以及公司自身的获利能力,不可一叶障目,以偏概全。

[1]耿建新、白莹、张驰:《股票价格低于每股净资产的影响因素分析》,《会计与经济研究》2013年第1期。

[2]罗党论、刘晓龙:《政治关系、进入壁垒与企业绩效》,《管理世界》2009年第5期。

[3]李霞:《运用“市净率法”评估企业的价值》,《会计师》2012年第11期。

[4]周到、李允峰、皮海洲、陈悦:《如何看待股票“破净”现象》,《中国证券报》2005年第8期。

[5]赵宁龙:《会计盈余披露的信息含量——来自上海股市的经验证据》,《经济研究》1998年第7期。

[6]党建军、陈军、褚俊红:《基于Ohlson估值模型的中国上市公司股票价格影响因素检验》,《统计研究》2004年第3期。

[7]陈冬华、陈信元、万华林:《国有企业中的薪酬管制与在职消费》,《经济研究》2005年第2期。

[8]沈艺峰、沈洪涛、张俊生:《中国上市公司的负债是否发挥控制作用》,《证券市场导报》2006年第2期。

[9]单树峰:《流动性成本与股票定价——中国股票市场实证研究》,《当代财经》2004年第2期。

[10]吕长江、赵宇恒:《国有企业管理者激励效应研究》,《管理世界》2008年第11期。

[11]陈运森、朱松:《政治关系、制度环境与上市公司资本投资》,《财经研究》2009年第12期。

[12]耿建新、刘畅:《破净股产生原因及其后续变化情况研究》,《财会学习》2014年第2期。

[13]启明:《周期股批量“破净”三大策略寻找投资机会》,《股市动态分析》2014年第3期。

[14]柳木华:《盈余质量的市场反应》,《中国会计评论》2003年第11期。

[15]王庆文:《会计盈余质量对未来会计盈余及股票收益的影响——基于中国股票市场的实证研究》,《会计研究》2005年第10期。

[16]吴德军:《中国盈余质量分析:理论与方法》,《会计论坛》2009年第12期。

[17]蔡恩泽:《“破净”,央企的尴尬》,《董事会》2012年第10期。

[18]Hart O.,Moore J.Property Rights and the Nature of the Firm.Journal of Political Economy,1990.

[19]Beaver.The Information Content of Earnings and Prices: a Simultaneous Equations Approach.Journal of Accounting&Economics,1998.

[20]Ohlson,J.A..Book Values and Dividends in Equity Valuation.Contemporary Accounting Research,1995.

[21]Ohlson,J.A..On Accounting-Based Valuation Formulae.Reviewof Accounting Studies,2005.

[22]Allen,F,,J.Qian,and M.Qian,China Financial System:Past,Present and Future,China's Great Economic Transformation.Cambridge:Cambridge University Press,2005.

[23]Bailey,A.,Risk and Return on China’s New Stock Market:Some Preliminary Evidence.Pacific-Basin Finance Journal,1994.

猜你喜欢

今日农业(2021年12期)2021-10-14

汽车观察(2018年10期)2018-11-06

商周刊(2017年6期)2017-08-22

时代金融(2016年29期)2016-12-05

商(2016年33期)2016-11-24

商(2016年27期)2016-10-17

海外星云(2016年12期)2016-06-29

——基于钢铁行业的实证研究

商(2016年13期)2016-06-07

会计之友(2014年18期)2014-07-31

声屏世界(2014年6期)2014-02-28