管理者个人偏好对企业资本结构的影响

2015-01-23 03:22:36孙谦,石松

当代经济科学 2015年5期

孙 谦,石 松

(复旦大学 管理学院,上海200433)

一、引 言

权衡理论和有序融资理论在研究资本结构时都假定不同企业的管理者是同质的,可以相互替换[1-3]。因此,他们没有考虑管理者个人偏好对企业资本结构的影响。然而,高层梯队理论[4]认为管理者由于其自身的认知缺陷,并不能完全理性地应对内外部环境的变化,所以管理者个人偏好①这里的管理者个人偏好并不特指管理者的某种具体偏好,而是一个整体概念,是对管理者的认知结构和整体特质的反映。会影响他们的决策过程和决策结果。由于管理者的年龄、性别、学历、过去经历等特征与管理者个人偏好的形成密切相关,所以学者们常使用管理者的过去经历[5-7]、是否过度自信[8-9]以及行为一致性[10]等易观察到的个人特征作为代理变量来研究管理者偏好对企业融资决策的影响。

虽然这些研究发现管理者个人偏好对企业资本结构有重要影响,但是这些个人特征只能部分反映管理者个人偏好,而且它们的影响可能会相互抵消或者彼此重叠,因此,这些特征并不能全面地刻画管理者在资本结构选择决策中的作用。举个例子,现有研究表明过度自信的管理者偏爱高的财务杠杆[8-9],而有过大萧条经历的管理者则偏爱较低的杠杆率[5-6],那么一个过度自信的、同时拥有大萧条经历的管理者究竟是偏爱高的还是低的杠杆率呢?因此,研究管理者的个人特征只能得出管理者的这个特征对企业资本结构的影响,而不是这个管理者的影响。而管理者个人偏好作为一个整体概念,考虑的是管理者这个个体的影响,所以直接衡量和研究管理者个人偏好可以避免个体特征影响的重叠以及相互抵消等,能够更全面和准确地反映管理者对企业资本结构的影响。

由于管理者个人偏好具有一致性和固定性的特点,所以学者们通过度量管理者固定效应来刻画管理者个人偏好。Bertrand和 Schoar[11]首次使用管理者固定效应研究管理者个人偏好对企业多个决策的影响,发现管理者具有独特的管理风格。其后,学者们使用同样的方法研究了管理者个人偏好对避税[12]、自愿性财务披露[13]、会计政策选择[14]等决策的影响。

本文借鉴Bertrand和Schoar的方法深入考察管理者个人偏好在企业选择资本结构时的作用,即通过度量管理者固定效应来刻画管理者个人偏好对企业资本结构决策是否有影响以及影响程度有多大。在传统资本结构模型中加入管理者固定效应后,我们发现该效应显著影响企业资本结构,说明管理者是异质的和有限理性的,他在选择资本结构时加入了自己的偏好。同时加入管理者固定效应使得R2从 0.63 上升为 0.86,增长了 36.5%,说明管理者个人偏好不仅显著影响企业资本结构的变化,而且是导致企业财务杠杆偏离传统资本结构模型预测的重要因素,而这种偏离可能会导致企业价值下降。因此,了解和监控管理者个人偏好在企业融资决策中的作用,可以增加企业的价值。

在度量管理者固定效应的基础上,本文从实证角度进一步验证了常用的管理者特征是否可以解释以及能够解释多少管理者固定效应。我们发现只有部分个人特征可以解释企业资本结构的变化,但是全都可以解释管理者固定效应。这一结果意味着如果我们只考虑管理者某个特征,而不是个人偏好对资本结构的影响,最终结果会出现忽略重要变量的偏差。更为重要的是,上述个人特征只解释了33%的管理者固定效应,因此,只使用管理者的某个或某几个特征并不能很好地刻画管理者个人偏好对于企业资本结构的影响。

本文的第二部分从理论上分析管理者个人偏好对资本结构有影响,第三部分介绍样本的选择;第四部分研究管理者固定效应是否存在;第五部分研究现有的可观测到的管理者个人特征对管理者固定效应的解释;第六部分给出结论并提出未来的扩展研究方向。

二、理论分析

古典经济学理论假定参与经济活动的主体是同质的和理性的,所以经济主体不会对决策结果产生影响。委托代理理论则认为管理者是同质的,但他们不会为了股东利益最大化而努力工作。因此,企业需要通过一系列的激励约束机制和外部经理人市场来迫使管理者为了股东利益最大化而服务。在这两种理论下,管理者的异质性对企业决策没有任何影响。

然而,随着行为经济学的发展,学者们发现管理者是异质的和有限理性的,存在着认知偏差,并不能完全认识到内外部环境的所有变化。因此管理者自身的偏好和认知能力决定了他对信息的判断,即管理者个人偏好对管理者的决策和对应的决策结果有不可忽视的影响[4]。一方面,由于管理者个人偏好难以直接衡量,而管理者的性别、年龄、教育水平、过去经验、任职经历等与管理者个人偏好密切相关,因此,部分学者使用管理者个人特征作为代理变量来检验管理者个人偏好如何影响他们的决策。Malmendier和Tate发现过度自信的CEO往往倾向于过度投资[15],并且进行更多但效果更差的并购[16]。而具有政府背景的管理者会为公司带来融资便利以及一些政策优惠[17-18]。另一方面,如果管理者是同质的,那么管理者变更前后,企业的决策结果不会发生变化,因此,部分学者通过研究管理者变更前后企业决策结果的变化来刻画管理者对企业决策的影响。大量的研究发现CEO(CFO)变更前后,企业业绩[19-20]、盈余管理水平[21]、公司股价[22]等发生显著变化。

上述研究从不同方面验证了管理者是异质的,他们的个人偏好对企业决策有影响。但是管理者个人特征只能部分反映管理者个人偏好,因此使用个人特征只能衡量管理者的某些特征,而不是管理者这个个体对企业决策的影响。通过度量管理者固定效应,Bertrand和 Schoar首次从整体的角度刻画了管理者个人偏好,并检验了管理者固定效应对企业一系列决策的影响。其后,学者们借鉴Bertrand和Schoar的方法,研究了管理者个人偏好对避税[12]、自愿性财务披露[13]、会计政策选择[14]等决策的影响。而Gul等人则研究了审计师固定效应对审计质量的影响[23]。

资本结构决策作为企业决策中的一个重要部分,必然会受到管理者个人偏好的影响。从理论上说,一方面,高层梯队理论[4]认为管理者由于自身的认知缺陷,必然会根据自身偏好进行融资决策。另一方面,Jensen和Meckling则认为只要管理者不是百分百持有公司股份,就存在委托代理问题[24]。因此,管理者可能根据个人好恶,而不是股东利益,来影响公司的决策,包括资本结构决策。

在实证研究方面,国内外学者们也发现管理者过去的经历、是否过度自信以及行为一致性等个人特征对企业融资决策有影响。Graham和 Harvey[25]通过问卷调查的方式发现CFO在进行财务决策的时候并不是完全理性的。Donaldson[5],Malmendier等[6]发现有过大萧条经历的CEO使用较低的债务融资。Graham等[26]通过调查发现有过财务经历的CEO所处企业的负债率较高。姜付秀和黄继承[7]也发现具有财务经历的CEO上任后显著提高了公司的负债率。Nofsinger[8],余明桂等[9]发现具有过度自信的管理者选择更多的债务融资,而不是股权融资。Cronqvist等[10]认为 CEO在选择杠杆的时候具有行为一致性,因此,CEO在选择个人杠杆时的偏好也会体现在其所在企业的杠杆选择上。他们发现CEO的个人杠杆越高,其所在企业的杠杆也越高。然而,管理者的个人特征并不能完全反映管理者个人偏好对企业资本结构的影响。如一个过度自信的、同时拥有大萧条经历的管理者究竟是偏爱高的还是低的杠杆率呢?由此可见,从整体的角度来研究管理者个人偏好对企业资本结构的影响会更为直接和全面。

有基于此,本文提出并检验如下基本假设:

在控制了企业固定效应以及其他影响资本结构的因素后,管理者个人偏好对企业资本结构有重要影响。

三、样本选择

管理者固定效应作为一个度量管理者个人偏好的方法,主要是衡量管理者作为一个个体的影响。本文通过度量管理者固定效应来刻画管理者个人偏好,但度量的管理者固定效应与 Bertrand和Schoar[11]所度量的五大高层管理者固定效应不同。首先,本文集中考查CFO和CEO的固定效应(以下简称为管理者固定效应),而不考虑其他管理者的固定效应。其次,本文在选择样本的时候只考虑管理者从一家公司的CFO(CEO)转换为另一家公司的CFO(CEO),即只考虑管理者工作的企业发生变化,而不考虑职位发生变化。而 Bertrand和Schoar[11]在选择样本的时候并未假定管理者在不同公司工作时职位相同,比如他们还考虑了CFO变成CEO或者其他高层管理者。这可能导致实际刻画的管理者固定效应包含职位变迁效应,使结果出现偏差。

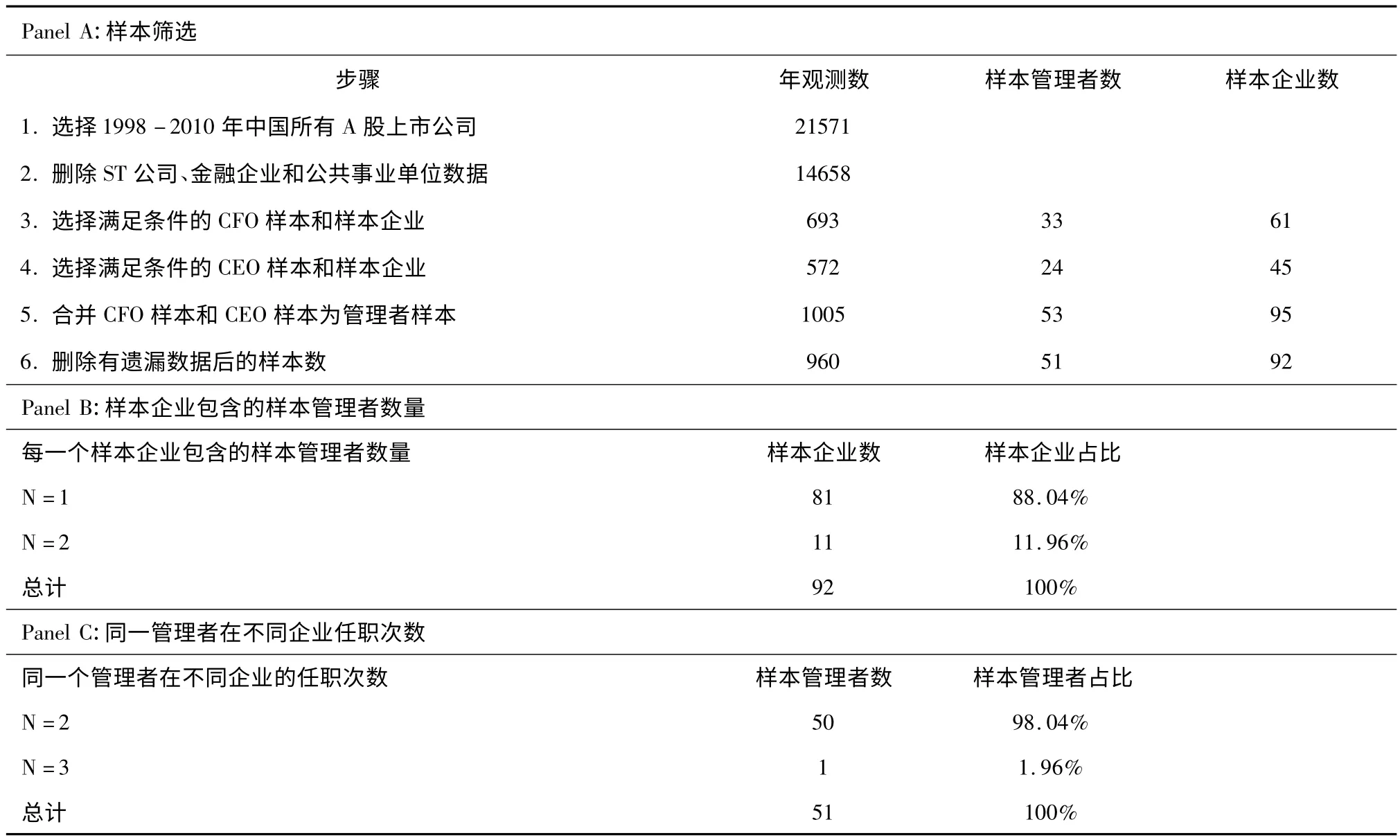

研究管理者固定效应必须排除其他因素的影响,尤其是企业固定效应的影响。如果不排除企业固定效应,那么同一企业的不同管理者的固定效应都会包含共同的成分——企业固定效应。为了排除企业固定效应的影响,本文使用管理者——企业相匹配的方法来选择样本,即首先确定在不同时间分别在两个或两个以上的公司担任过CFO职务的管理者作为研究对象,记作CFO样本;其次采用同样的方法得到CEO样本,并将CFO样本和CEO样本合并为管理者样本;然后将管理者样本中管理者工作过的公司作为样本企业,从而研究样本企业资本结构与管理者固定效应的关系。具体选择过程如下:

本文从CSMAR数据库中选择1998-2010年中国所有A股上市公司作为整体样本。由于ST公司融资受限,所以我们首先删除ST公司。同时,由于金融企业和公共事业单位的独特性,所以删除金融企业和公共事业单位。然后我们在剩余的公司中选择曾在不同公司担任CFO的管理者作为研究对象。由于中国上市公司中经常出现某个CFO的任期只有半年或者几个月,而本文的因变量资本结构使用的是期末的账面资产负债率,因此,我们要求管理者在就职企业中至少任职一年,并且在某一会计年度中任期超过半年,才将其确定为该会计年度的管理者①为了保证管理者固有特征能深深烙印于就职的企业,现有文献[11-14]在使用管理者——企业匹配的方法时都要求管理者在工作企业任职两年以上。但是考虑到以下两个原因,我们要求管理者在就职企业中至少任职一年,并且在某一会计年度中任期超过半年,才最终将其确定为该会计年度的管理者。第一,相对于美国,我国股市成立时间比较短,而且上市企业数量少。如果要求管理者在每个公司任职两年以上,符合条件的管理者数量非常少。我们最终只搜集到了30个符合条件的管理者,样本企业也只有57家,数量只有现有样本的一半。第二,通过研究我国资本结构的现状,我们发现我国上市公司的负债基本上为流动负债,流动负债占总负债的比例为85%。这一结果表明管理者可以在短时间内通过增加和减少流动负债来改变企业的资本结构。我们在与上市公司的CFO交流中,也发现CFO的谨慎程度、年龄、性别等都会在短期内对企业的决策产生影响。。最终确定符合条件的CFO数量为33人。最后,根据CFO——企业相匹配的原则选择对应的企业,共有61家对应企业,占中国 A股上市企业的3%左右。

基于同样的步骤,本文选择在不同时间不同企业同样担任过CEO职务的管理者为CEO样本。然后将CFO样本和CEO样本合并为管理者样本。在合并过程中,由于CFO样本和CEO样本有重叠,而Bertrand和 Schoar[11]发现 CFO固定效应对于企业的资本结构影响更大,所以对于这样的企业只考虑CFO固定效应,而不考虑CEO固定效应。最终CFO加上CEO样本共有51个,对应的企业有92个,占全部A股上市公司的4.5%。

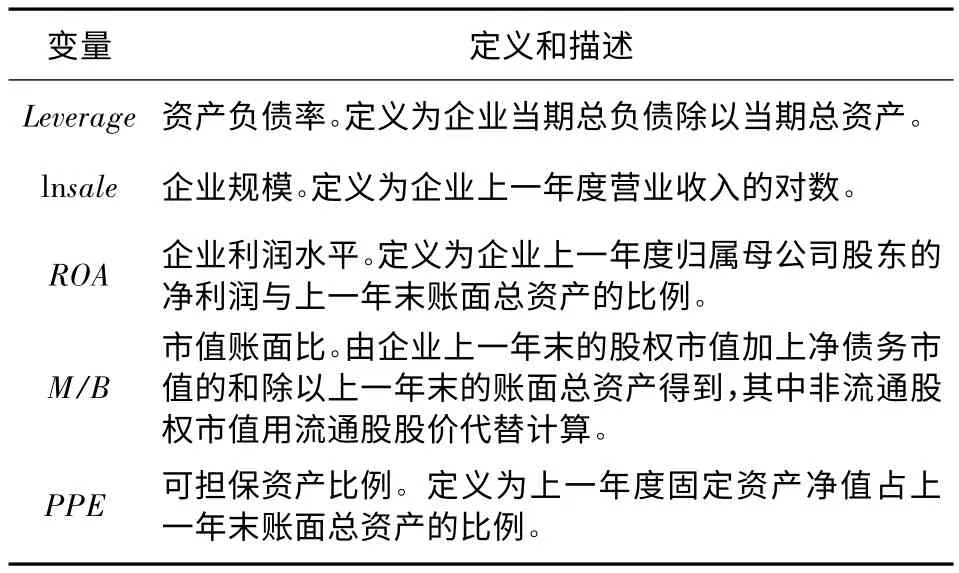

表1 变量的定义和描述

在确定了管理者样本以及对应的企业样本后,本文使用Wind数据库搜集对应样本企业的资产负债率作为因变量。本文的控制变量是影响企业财务杠杆的常用变量:企业规模,利润水平,市值账面比以及可担保资产比例。具体的变量定义和描述见表1。数据由Wind数据库得到。最后删除有缺失数据的企业年度观测。具体样本筛选过程见表2的Panel A。

借鉴Ge等[14],我们对样本管理者和样本企业的情况进行了详细的说明。Panel B说明了样本企业包含的样本管理者数量,其中共有11家企业在样本区间内包含了两个符合条件的管理者,其余81家企业只包含了一个符合条件的管理者。Panel C描述了同一管理者在不同企业的任职情况。其中只有一个管理者在三家不同的企业任职过,其余的50个管理者在两个企业任职过。

表2 样本筛选过程

四、管理者的个人偏好是否影响企业资本结构的选择

(一)研究设计

本文在控制企业固定效应的前提下,通过证明是否存在管理者固定效应来研究管理者个人偏好会不会影响企业资本结构。首先,参考 Ge等[14]的方法,本文在选取样本企业的基础上,搜集CFO样本企业在样本区间内的所有CFO和CEO样本企业的所有CEO。如果CFO和 CEO样本有重合,则剔除相应的CEO观察值。为了保证研究拥有一定的样本量,本文在处理一任管理层的公司的数据时,不仅包含了该管理层的数据以及其任期前后的数年管理层数据,还包含了样本期间内该公司的其他管理层的数据。

其次,本文借鉴 Rajan和 Zingales[1]的四因素模型①Lemmon 等[28],Bertrand 和 Schoar[11],陆正飞和辛宇[29],以及姜付秀和黄继承[7]等学者也是在 Rajan 和 Zingales[1]四因素模型的基础上研究资本结构的影响因素。,通过构造并递进实证下面五个模型来研究公司固定效应以及管理者固定效应对企业资本结构是否影响。同时,借鉴 Collins 等[27]和 Gul等[23]的研究,我们使用R2增量来说明企业固定效应和管理者固定效应对模型的解释能力,并说明管理者个人偏好在多大程度上影响了企业资本结构。五个模型分别如下:

模型1:使用 pooled OLS方法估计 Rajan和Zingales的四因素模型对企业资本结构的影响,其中四因素分别为规模、利润水平、市值账面比以及可担保资产的比例。回归方程为:

模型2:进一步考虑时间固定效应(用yeart表示)。回归方程为:

模型3:同时考虑时间固定效应和企业固定效应(用firmi表示)。回归方程为:

模型4:在模型3基础上再考虑管理者固定效应(用managerj表示)。回归方程为:

模型5:考虑时间固定效应和管理者固定效应而不考虑企业固定效应。回归方程为:

其中模型1和模型2为传统资本结构模型。模型3加入企业固定效应,通过与模型2比较,我们可以得到企业固定效应对资本结构的解释能力。在模型4中,我们通过检验管理者固定效应是否存在来确定管理者个人偏好对于资本结构会不会有影响,并且通过R2增量来确定管理者个人偏好对资本结构的影响程度。而模型5是在模型2的基础上加入管理者固定效应。通过比较模型4和模型5,我们可以考察在控制管理者固定效应的情况下,企业的固定效应对于资本结构的影响程度。

(二)实证结果

表3列出了上述回归分析的结果。

从表3中可以得到以下结论:

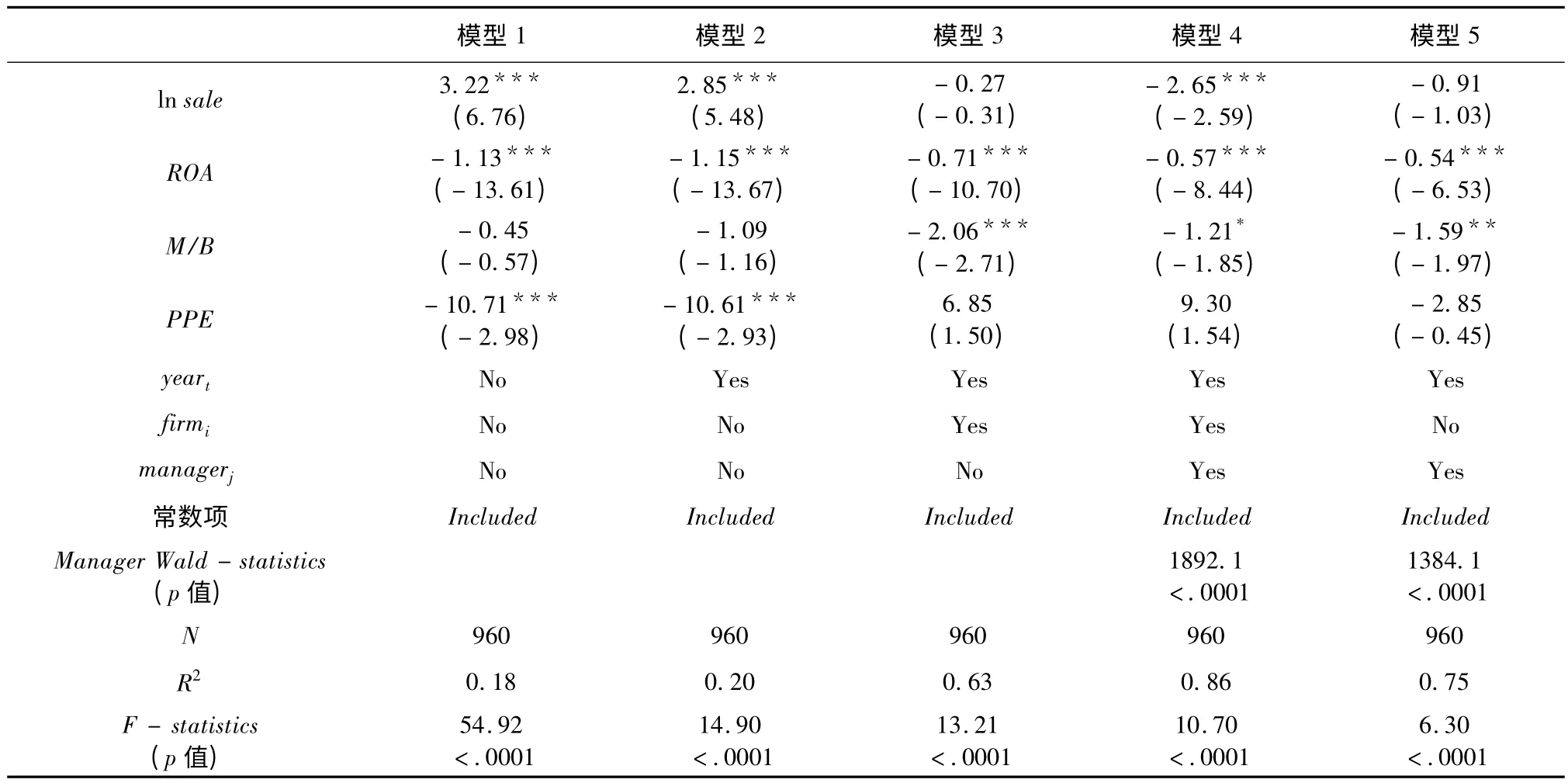

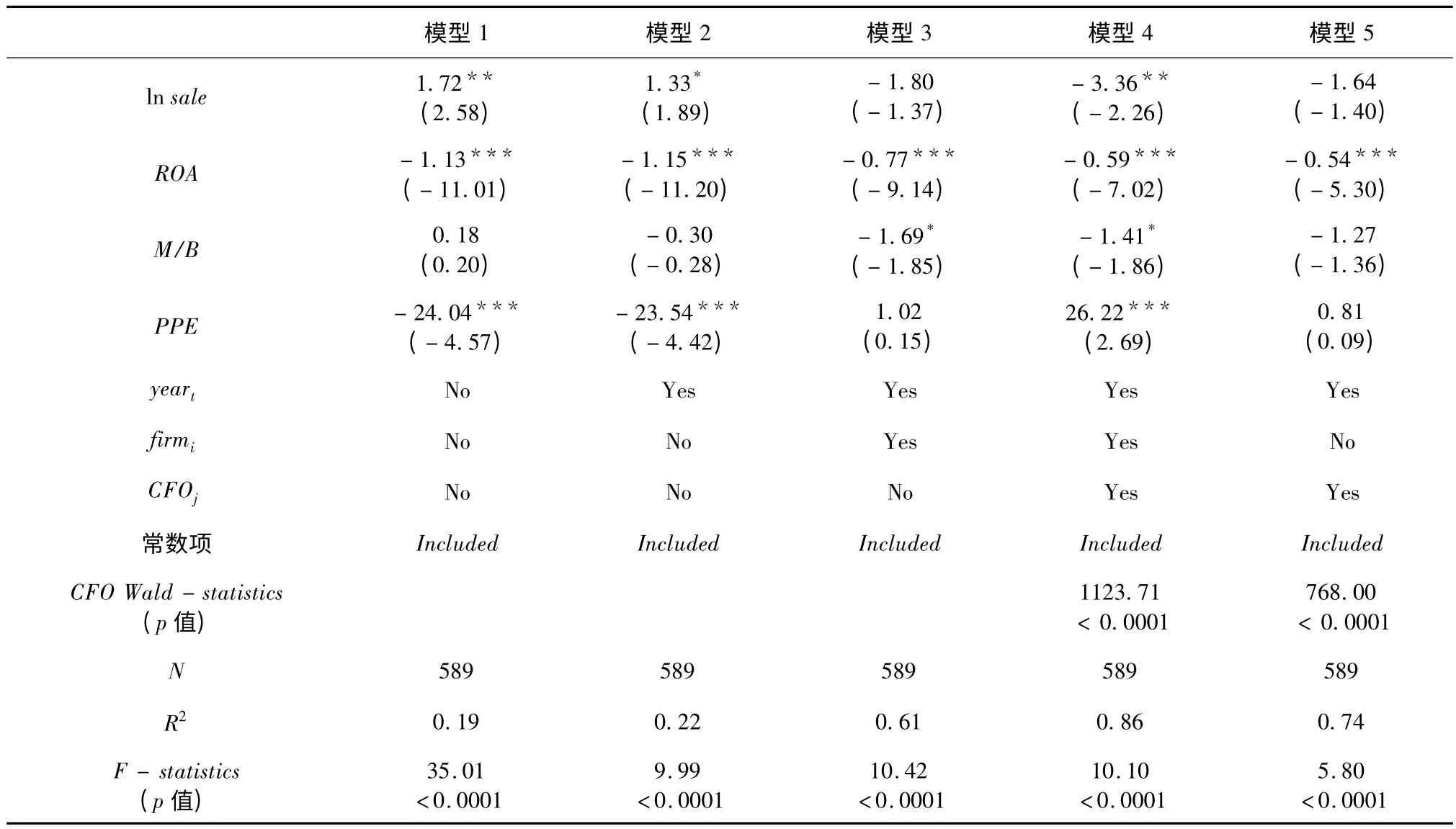

表3 不同模型设定下的参数估计

模型1和模型2只考虑四个重要的企业层面变量以及年份对于资本结构的影响,我们发现这些变量可以解释20%左右资本结构的变化,与已有文献一致[1-3]。而从模型2到模型3,在加入企业固定效应以后,我们发现R2从0.20增加到0.63,提高了两倍,说明企业固定效应确实可以解释大部分的资本结构差异。这一结果与Lemmon等[28]的结果一致。

模型4在模型3的基础上加入管理者固定效应。我们首先检验管理者固定效应是否存在,即检验所有管理者哑变量的系数是否全部为零,我们得到Wald统计量的值为1892.1,p值远远小于1%,证明确实存在着管理者固定效应,验证了我们的假设。这一结果说明管理者是异质的和有限理性的,他们在决定企业的资本结构时并不是从公司或者投资者的角度来选择合适的负债率,而是依据自身的偏好来选择负债率,使得企业资本结构偏离了传统资本结构模型的预测。与模型3对比,加入管理者固定效应使得R2从0.63增加到0.86,绝大部分的杠杆差异得到了解释。即在给定企业固定效应的情况下,增加管理者固定效应使得 R2又增加了0.23,说明管理者个人偏好在企业决定资本结构时起到了重要的作用。上述结果显示管理者个人偏好不仅使得企业资本结构偏离传统资本结构模型的预测,而且是导致企业资本结构偏离预测的重要因素。最后,通过对比模型4和模型5,我们发现在控制管理者固定效应以后,企业固定效应只能解释12%左右的资本结构的变化。

综合模型2、3、4、5的结果,我们发现企业固定效应单独可以解释11%的资本结构差异和变化,管理者固定效应则可以单独解释23%,而企业和管理者的固定效应共同可以解释资本结构31%的变化①从模型2到模型4,R2增加了64%,说明企业和管理者固定效应一共可以解释64%杠杆的变化。模型4在模型3的基础上加入管理者固定效应,R2增加了23%,即管理者固定效应可以单独解释23%资本结构的变化。同样,从模型5到模型4,我们得到企业固定效应单独解释了12%的杠杆变化。最后,可以得到企业和管理者固定效应共同解释了31%资本结构的变化。。

上述结果具有两方面的意义。第一,虽然学者们发现多个因素影响企业资本结构,但是这些因素的解释力都不甚理想,Rajan 和 Zingales[1]使用规模、利润、市账比以及可担保资产对G-7国家的财务杠杆进行回归时的 R2仅为0.04-0.29(账面资本结构)、0.12-0.30(市值资本结构)。Frank和Goyal[3]在 Rajan 和 Zingales[1]四个因素的基础上,又加入了融资差额,对企业资本结构进行回归得到的R2也只有0.219。而我们的模型在加入企业固定效应和管理者固定效应后,可以解释86%的杠杆差异,对资本结构的解释能力大幅上升。

第二,虽然我们发现管理者个人偏好确实是影响企业资本结构的重要因素,但是由于管理者固定效应并不是一个直接衡量管理者个人偏好的方法,所以通过管理者固定效应,我们不能得出结论——管理者个人偏好,从平均意义上说,究竟是正向还是负向地影响企业资本结构②由于这个原因,现有关于管理者个人偏好的文献[11-14]也都是研究管理者固定效应是否会对企业的决策产生影响,而没有研究管理者固定效应对企业决策将产生正向还是负向的影响。。然而在控制了影响资本结构的其他因素后,通过观察管理者固定效应,我们可以得到每一个管理者对资本结构的具体影响(由于篇幅所限,我们并没有报告相关结果),即他究竟是偏好还是厌恶负债融资。如果管理者偏好负债融资,那么相比传统资本结构模型的预测,企业会举更多的债,导致企业的破产风险加大;如果管理者厌恶负债融资,那么企业会减少负债,使得企业利用负债带来的税盾效应相应减少。也就是说不管管理者对企业资本结构有何种影响,都会导致企业杠杆偏离传统资本结构模型的预测。如果管理者个人偏好对企业资本结构的影响很小的话,那么我们可以忽略这一影响。但是我们发现,管理者固定效应可以解释23%资本结构的变化,说明管理者个人偏好对企业资本结构有很大的影响,不能忽略。

公司治理的目的之一在于减轻管理者个人好恶对企业决策的影响,使得管理者为实现投资者价值最大化而服务。上述结果说明现有公司治理水平并不能完全杜绝管理者个人偏好对企业决策结果的影响。因此,企业在进行公司治理时,应该监控管理者个人偏好对决策结果的影响。一般来说,企业可以通过进行集体决策以及加强董事会或监事会对管理者的监管来降低管理者个人偏好对企业资本结构的影响。

我们同样可以将上述结论应用到所有公司。如果一个企业的杠杆显著高于或低于传统资本结构模型的预测,那么说明该企业的资本结构有一部分受到管理者个人偏好的影响。因此,企业在进行公司治理的时候,应该设计更加合理的方式来控制管理者个人偏好对决策过程和结果的影响,从而使得管理者更好地为企业和投资者创造价值。

(三)稳健性检验

1.剥离法

上面检验管理者固定效应的方法证明了固定效应的存在,但是该方法需要搜集样本企业样本区间内所有的CFO和CEO,在模型1的基础上加入了大量的管理者哑变量,降低了模型的自由度,对R2产生影响。为了减少管理者哑变量数量的影响,我们使用剥离法进行稳健性检验。剥离法的实质就是首先剥离出企业固定效应对于企业资本结构的影响,然后再研究是否存在管理者固定效应。具体来说,这种方法是在上述模型3估计了企业固定效应的基础上,求得残差,并把这些残差和不同时间在不同公司工作过的CFO和CEO按照年份对应起来,从而形成一个控制了企业固定效应的新的面板数据,然后使用这个新的面板数据来研究是否存在管理者固定效应。回归方程如下:

回归结果表明管理者固定效应可以解释33.1%的残差变化,而Wald统计量的值为98.24,p值为0.000。也即剥离法同样证明管理者固定效应确实存在,而且管理者个人偏好是企业资本结构偏离传统模型预测的重要因素。

2.考虑管理者的任职年限

为了保证管理者对公司决策的影响,现有文献[11-14]在使用管理者——企业匹配的方法时都要求管理者在工作企业任职两年以上。由于我国股市成立时间短,上市企业数量比较少,所以我们只搜集到了30个在多个公司任职两年以上的管理者。考虑到样本数量较少以及我国公司负债多为短期负债,所以在前文中我们只要求管理者在不同公司任职一年以上。 考虑到管理者任职年限要求的不同可能对结果造成影响,我们检验了这30个管理者的个人偏好对资本结构的影响。 使用隔离法,我们发现检验管理者固定效应是否存在的p值远小于0.001,说明管理者固定效应存在,而且管理者固定效应可以额外解释28%的R2变化。这一结果与前文结果一致。

3.考虑CFO的个人偏好

由于 Bertrand 和 Schoar[11]指出相对于 CEO,CFO固定效应对于企业的资本结构影响更大,所以这里只考虑CFO个人偏好对于企业资本结构选择的影响。表4是使用CFO样本的实证结果。

表4 CFO固定效应对于资本结构的影响

从表4我们可以看到在模型4和模型5中,不管是否隔离企业固定效应,衡量管理者固定效应的p值都是远小于0.01,说明管理者个人偏好确实对企业资本结构有影响。同样,从模型3到模型4,在加入CFO 固定效应以后,R2增加 0.25,达到了 0.86,解释了大部分资本结构的变化。综合比较模型2、3、4、5,我们发现CFO固定效应单独解释25%的资本结构变化,略大于表3的结果,说明相比 CEO,CFO个人偏好对企业资本结构的影响更大,这一结论与文献11一致。

五、个人特征对于管理者固定效应的解释

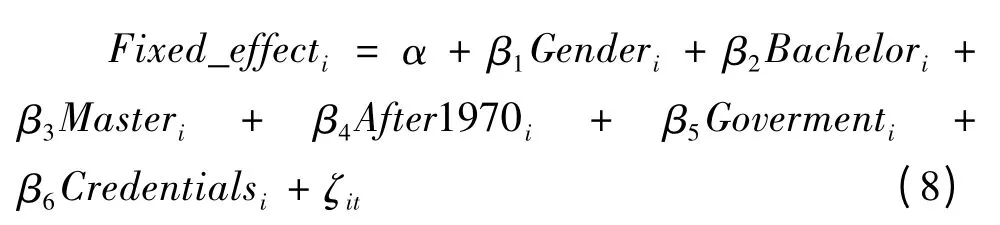

从逻辑上来说,管理者个人特征只能部分反映管理者个人偏好,因此使用管理者固定效应优于使用管理者个人特征。但是很少有学者直接刻画管理者个人偏好,并且从实证上检验管理者固定效应是否优于管理者个人特征。同时,管理者个人特征作为管理者个人偏好的代理变量,应该可以且只能解释部分管理者固定效应。因此,我们在度量管理者固定效应的基础上,进一步验证管理者特征是否可以解释以及能够解释多少管理者固定效应。

本文分别搜集了管理者的年龄、性别、学历、是否具有政府背景、以及获得的职称(证书)数目等可观察到的个人特征,研究这些个人特征对于管理者固定效应的解释能力,从实证上说明使用管理者个人偏好优于使用管理者的个人特征。在本文中反映管理者特征的自变量都按照虚拟变量的方式进行处理。其中:

Gender:表示性别变量,男性为1,女性为0。本文考虑性别对于管理者个人偏好的影响,主要是因为Barber和 Odean[29]研究发现男性在资产组合的波动性、单个股票的波动性、β以及资产组合的大小等四个方面愿承担的风险都比女性大。这说明男性比女性更偏好风险,因此相对于女性管理者,男性管理者应该偏好更高的资本结构。

After1970:表示年龄变量,借鉴 Gul等[23]对年龄的处理,本文将年龄按照1970年划分为两类,如果在1970年以前出生(不包含1970年)为0,1970年以后出生为1。Gul等[23]认为1970年以后出生的人成年的时候刚刚改革开放,接受的大学教育受西方影响较大。相对而言,西方教育对于经营、管理的思想更为全面和科学。因此,相对与70前,70后应该偏好更低的资本结构。另一方面,与西方的大萧条经历一样,我国十年文革经历对人生的成长也有着重要的影响。而70后出生于文革后期,少不更事,对文革印象不深刻。所以有无文革经历也是本文划分年龄哑变量的一个依据。而有着文革经历的管理者,为了弥补失去的十年,他们偏好风险,敢于拼搏,最终成就了现在的事业。所以相比70后,70前应该偏好更高的资本结构。

Credentials:代表管理者的认知能力广度。Subrahmanyam[30]通过模型表明管理者的认知能力和披露政策如何相互影响企业的股价、价值以及企业在证券市场上的流动性。他指出具有高认知能力的管理者往往倾向于误导披露,从而导致外部投资者付出更高的成本来获取信息。而这一结论在企业资本结构中的应用就是对于具有高认知能力管理者的企业来说,债权人由于需要付出更高的成本来获取信息,从而导致债权人不愿借债给这样的企业,因此,具有高认知能力管理者的企业具有较低的杠杆。认知能力衡量的是一个人吸收更多、更准确信息的能力,即吸收信息的广度和深度。认知能力越高,这个人就会越理性,从而越保守。对于管理者认知能力广度的衡量主要是使用管理者获得的职称或者说证书这一代理变量。对于CFO和CEO来说,他们一般都拥有一个或多个如会计师,注册会计师,税务师,审计师等证书,而证书越多,说明管理者的认知范围越广,吸收的信息就会越多。本文把具有两个或两个以上证书的管理者作为1,而具有一个或零个证书则为0。

Bachelor and Master:表示学历变量,衡量管理者认知能力的深度。学历分为三类:大专及以下,本科,研究生及以上。由于学历分为三类,所以需要使用两个虚拟变量Bachelor和Master表示,如果学历为本科,则Bachelor为1,否则为0;如果学历为研究生及以上,则Master为1,否则为0。一般来说,学历越高,表明他在该领域掌握的知识越专业,吸收信息的准确度越高,人们做出的决策越理性,所以本文认为学历越高的管理者偏好更低的杠杆率。

Government:该变量表示管理者是否具有政府背景。如果具有政府背景为1,否则为0,其中是否具有政府背景主要是指管理者是否曾在政府部门工作或者出任过人大代表或者政协委员等。利用其政府背景,管理者较易获得负债融资和股权融资。而黄少安和张岗[31]发现中国企业更偏好股权融资,我们认为具有政府背景的管理者会优先选择股权融资,所以相对于不具有政府背景的管理者,他们所在企业的杠杆率更低。

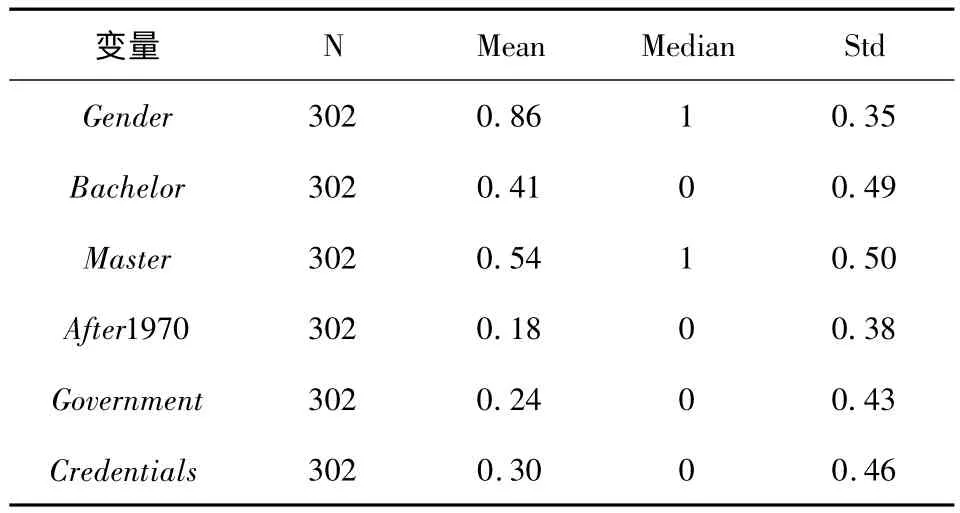

表5是上述个人特征的描述性统计,这里使用的样本是CFO和CEO样本,即只包括在不同时间不同上市公司同一职位工作过的CFO和CEO,数量为51。其中,N表示的是共有302个 CFO和 CEO的年观察值,而不是CFO和CEO的数量。其中,51个CFO和 CEO中 有4个女性,43个年观察值,占总观察值的14.2%;具有本科学历的管理者共有19个,124个观察值,占总观察值的41.1%,具有研究生以上学历的管理者共有30个,162个观察值,占总观察值的53.6%;而70后的数量为10个,共53个观察值,占总观察值的17.5%;具有政府背景的管理者为13个,共73个观察值,占总观察值的24.2%;而具有两个或两个以上证书的管理者为14个,观察值为90个,占总观察值的29.8%。

表5 管理者个人特征的描述性统计

(一)个人特征对于资本结构的解释

首先,我们考虑管理者上述个人特征对于企业资本结构是否具有解释力。这里使用的资本结构为第三部分所使用的剥离法后得到的资本结构残差,主要目的是在控制了企业固定效应等因素对于资本结构的影响后,考虑管理者的个人特征对资本结构是否有影响。回归方程如下:

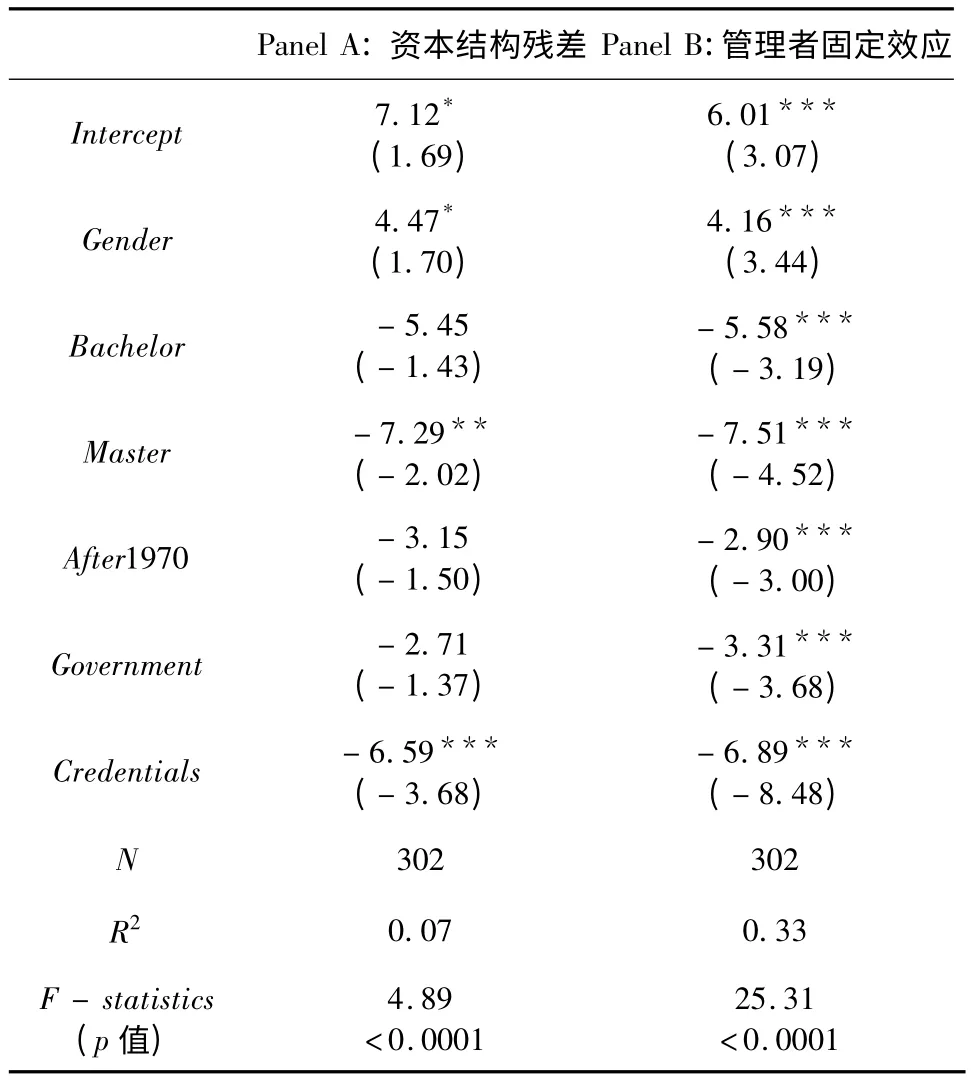

实证结果见表6 panel A。从panel A可以看到,性别对于资本结构有正向影响,且在10%的水平下显著,这说明相对于女性管理者来说,男性管理者确实更偏好风险,选择更高的资本结构,这一差值达到4.5%。相对于专科及以下的管理者来说,具有本科学历以及研究生以上学历的管理者都偏好更加保守的财务决策,这说明学历越高,接受的教育越专业,吸收信息的准确度越高,管理者越偏好低的杠杆水平,而且研究生以上学历的管理者在5%的水平下显著。管理者拥有证书的数目对于企业资本结构具有显著地负向影响。结合学历的结果,说明具有高认知能力管理者的企业往往选择较低的杠杆水平,而原因可能正如上文所分析的那样:对于具有高认知能力的管理者的企业来说,债权人由于需要付出更高的成本来获取信息,从而导致债权人不愿借债给这样的企业。对于年龄来说,我们发现70后更加偏好保守的财务决策,但是这一结果并不显著。同样管理者是否具有政府背景对于企业选择资本结构没有显著差异。上述结果表明管理者的一些特征确实对企业的资本结构有影响。

表6 管理者个人特征对于资本结构和管理者固定效应的影响

(二)个人特征对于管理者固定效应的解释

使用回归方程(6)估计得到的管理者固定效应作为因变量,然后以上述个人特征为自变量进行回归。由于每个管理者的观察值不同,所以这里将管理者的固定效应赋予与每一个管理者的年观察值,而不是把每个管理者的所有观察值合并为一个观察值。这样,我们得到302个观察值,而不是51个。回归方程如下:

实证结果见表6的panel B。从panel B可以看到,所有个人特征的系数符号与panel A相同,但是所有系数均在1%的水平下显著,说明管理者个人特征与其个人偏好的形成密切相关。表6结果具有两方面的意义。第一,我们搜集到的个人特征虽然只有部分影响企业资本结构,但是全部对管理者固定效应有影响。也就是说如果我们只考虑管理者某个特征,而不是管理者个人偏好对于资本结构的影响,最终的结果就会出现忽略重要变量偏差。而且上述回归方程的R2只有33%,说明大部分的管理者个人偏好不能被上述特征所反映。同时,上述个人特征对企业资本结构的影响有正有负,意味着使用管理者的个人特征可能会相互抵消或者重叠彼此的影响。因此,在研究企业资本结构时,控制管理者固定效应比控制他(她)的个人特征更加准确。

第二,虽然我们证明了管理者个人偏好优于个人特征,但是计算管理者固定效应对样本要求很高(同一管理者在两个以上的公司担任同样的职务)。同样,在研究资本结构时控制管理者个人偏好也会遇到样本的问题。因此,对于不符合要求的公司来说,研究管理者个人特征与管理者个人偏好之间的关系可以为学者们提供更多的代理变量,尽可能的降低遗漏变量偏差的影响。同时利用现有个人特征对管理者固定效应的解释,我们还可以估计遗漏变量偏差的大小,从而为在实际估计中调整遗漏变量偏差的影响提供参考。

六、结 论

本文通过度量管理者固定效应来刻画管理者个人偏好,更加准确和全面地说明管理者个人偏好确实影响企业资本结构的选择。在传统的资本结构回归模型中加入管理者固定效应后,我们发现管理者确实根据自身的偏好进行融资决策。同时,模型的决定系数R2由原先的0.63增加到 0.86,对资本结构的解释能力大幅上升,说明管理者个人偏好是导致企业资本结构偏离传统资本结构模型预测的重要因素。

在度量管理者固定效应的基础上,我们通过搜集管理者的一些易观察的个人特征来说明使用管理者个人偏好优于使用管理者个人特征。我们发现管理者的性别、年龄、学历、是否具有政治背景以及拥有证书的数量等特征对其个人偏好的形成具有重要的影响,但是却只能解释少部分的管理者固定效应。因此,在研究企业资本结构时,控制管理者固定效应比控制他(她)的个人特征更加准确。本文的研究丰富了资本结构的研究,也为企业采用更加合理的方式来控制管理者自身偏好对于融资决策的影响提供依据。

由于本文的样本 CFO加上样本 CEO,只有51个,样本企业也只有92个。未来的研究可以考虑如何扩大样本规模重新进行研究和证明本文的研究结论是否可靠。本文只是搜集了易观察到的管理者个人特征,是否还可以搜集其他的管理者个人特征来解释管理者的固定效应呢?同样也值得进一步的研究。

[1]Rajan R,Zingales L.What do we know about capital structure:Some evidence from international data?[J].The Journal of Finance,1995,50(5):1421-1460.

[2]Fama E,French K.Testing trade-off and pecking order predictions about dividends and debt[J].Review of Financial Studies,2002,15(1):1-33.

[3]Frank M,Goyal V.Testing the pecking order theory of capital structure[J].Journal of Financial Economics,2003,67(2):217-248.

[4]Hambrick D,Mason P.Upper echelons:the organization as a reflection of its managers[J].The Academy of Management Review,1984,9(2):193-206.

[5]Donaldson G.Corporate debt capacity:A study of corporate debt policy and the determination of corporate debt capacity[M].Boston:Harvard Graduate School of Business Administration,1961,89.

[6]Malmendier U,Tate G,Yan J.Overconfidence and early-life experiences:the impact of managerial traits on corporate financial policies[J].The Journal of Finance,2011,66(5):1687-1731.

[7]姜付秀,黄继承.CEO财务经历和资本结构决策[J].会计研究,2013(5):27-34.

[8]Nofsinger J R.Social mood and financial economics[J].Journal of Behavioral Finance,2005,6(3):144–160.

[9]余明桂,夏新平,邹振松.管理者过度自信与企业激进负债行为[J].管理世界,2006(8):104-112.

[10]Cronqvist H,Makhija A K,Yonker S E.Behavioral consistency in corporate finance:CEO personal and corporate leverage[J].Journal of Financial Economics,2012,103(1):20-40.

[11]Bertrand M,Schoar A.Managing with style:The effect of managers on firm policies[J].The Quarterly Journal of Economics,2003,118(4):1169-1208.

[12]Dyreng S D,Hanlon M,Maydew E L.The effects of executives on corporate tax avoidance[J].The Accounting Review,2010,85(4):1163-1189.

[13]Bamber L S,Jiang J,Wang I Y.What's my style?The influence of top managers on voluntary corporate financial disclosure[J].The Accounting Review,2010,85(4):1131-1162.

[14]Ge W,Matsumoto D,Zhang J L.Do CFOs have style?An empirical investigation of the effect of individual CFOs on accounting practices[J].Contemporary Accounting Research,2011,28(4):1141-1179.

[15]Malmendier U,Tate G.CEO overconfidence and corporate investment[J].Journal of Finance,2005,60(6):2661-2700.

[16]Malmendier U,Tate G.Who makes acquisitions?CEO overconfidence and the market's reaction[J].Journal of Financial Economics,2008,89(1):20-43.

[17]Khwaja A,Mian A.Do lenders favor politically connected firms?Rent provision in an emerging financial market[J].The Quarterly Journal of Economics,2005,120(4):1371-1411.

[18]胡旭阳.民营企业家的政治身份与民营企业的融资便利——以浙江省民营百强企业为例[J].管理世界,2006(5):107-113.

[19]Murphy K J,Zimmerman J L.Financial performance surrounding CEO turnover[J].Journal of Accounting and Economics,1993,16(1-3):273-316.

[20]Denis D J,Denis D K.Performance changes following top management dismissals[J].The Journal of Finance,1995,50(4):1029-1057.

[21]Geiger M,North D.Does hiring a new CFO change things?An investigation of changes in discretionary accruals[J].The Accounting Review,2006,81(4):781-809.

[22]Warner J B,Watts R L,Wruck K H.Stock prices and top management changes[J].Journal of Financial Economics,1988,20(1-2):461-492.

[23]Gul F A,Wu D H,Yang Z F.Do individual auditors affect audit quality?Evidence from archival data[J].The Accounting Review,2013,88(6):1993-2023.

[24]Jensen M,Meckling W.Theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[25]Graham J,Harvey C.The theory and practice of corporate finance:evidence from the field[J].Journal of Financial Economics,2001,60(2-3):187-243.

[26]Graham J,Harvey C,Puri M.Managerial attitudes and corporate actions[J].Journal of Financial Economics,2013,109(1):103-121.

[27]Collins D,Maydew E,Weiss I.Changes in the valuerelevance of earnings and book values over the past forty years[J].Journal of Accounting and Economics,1997,24(1):39-67.

[28]Lemmon M,Roberts M,Zender J.Back to the beginning:persistence and the cross-section of corporate capital structures[J].The Journal of Finance,2008,63(4):1575-1608.

[29]Barber B M,Odean T.Boys will be boys:gender,overconfidence,and common stock investment[J].The Quarterly Journal of Economics,2001,116(1):261-292.

[30]Subrahmanyam A.A cognitive theory of corporate disclosures[J].Financial Management,2005,34(2):5–33.

[31]黄少安,张岗.中国上市公司股权融资偏好分析[J].经济研究,2001,11(4):12-20.

[32]Myers S,Majluf N.Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of Financial Economics,1984,13(2):187-221.

[33]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998(8):34-37.

[34]吕长江,韩慧博.上市公司资本结构特点的实证分析[J].南开管理评论,2001,4(5):26-29.

猜你喜欢

核科学与工程(2021年4期)2022-01-12 06:30:26

今日农业(2020年19期)2020-12-14 14:16:52

商周刊(2018年18期)2018-09-21 09:14:42

商周刊(2017年25期)2017-04-25 08:12:18

中学物理·高中(2016年12期)2017-04-22 11:53:03

中国卫生(2016年5期)2016-11-12 13:25:44

中国卫生(2016年4期)2016-11-12 13:24:08

中国科技信息(2016年16期)2016-09-10 03:22:59

商事法论集(2015年2期)2015-06-27 01:18:54

中国卫生(2014年4期)2014-12-06 05:57:02