沪深300指数收益率实证分析

2015-01-17 04:37:49苗苗

商 2015年21期

作者简介:苗苗(1992-),女,河北承德人,四川大学经济学院资产评估专业研究生,研究方向:企业价值评估。

摘 要:文章采用ARMA模型来描述沪深300指数收益率序列,GARCH(1,1)模型用来拟合误差。文章对深300指数收益率序列分别建立误差分布为正态分布,GED分布和t分布的ARMA-GARCH(1,1)、GARCH(1,1)模型。实证结果表明:我国股票市场具有异方差性、尖峰厚尾的特征。文章讨论了GARCH类模型的参数估计方法和结构形式,实证分析发现,基于GED分布和t分布的模型相比正態分布的模型有一定优越的表现。

关键词:GARCH模型;t分布;GED;分布

一、前言

随着时代的发展、技术的进步,全球金融市场的变革导致金融市场的波动性日趋加剧。针对这种情况,金融监管当局、金融机构近年来一直在不断强化市场风险的管理与监管。计量经济学领域中GARCH族模型的提出和发展为我们准确地度量金融风险提供了精确且科学的工具。越来越多国内许多学者开始研究我国证券市场回报的波动规律。本文以我国沪深300每分钟收益率作为研究的对象,分别建立了基于正态分布、t分布、GED分布的ARMA(p,q)-GARCH(1,1)模型及GARCH(1,1)模型。通过从理论到实证的系统地研究,增加了一些研究中国股市的波动性的实例,并为监管、防范和化解金融风险提供参考。

二、文献综述

陈守东(2002)的实证结果表明:在误差分布为t分布GED分布时,计算得到的在险价值比正态分布效果要好,能更好地反映收益的风险特性。陈学华等(2003)基于t分布、GED分布情况下,用GARCH族模型估计股票收益的VaR值。实证结果表明:GDE分布适合上证综指的描述。龚锐、陈仲常和杨栋锐等(2005)分别用基于正态分布、GED分布和t分布假设下的GARCH族模型,对我国股票指数做实证结果表明:当样本数据较少、风险极大,又明显不符合正态分布时,用GED分布能更好地描述收益率的厚尾特性,计算结果更准确。

Curto在2009年对美国、德国、葡萄牙的主要股票指数的日收益率的实证研究表明:基于稳定的帕累托、学生t分布GARCH模型拟合的回报显然比正态分布更好。然而,若样本的密度预测已知,那么学生t分布优于正态分布和稳定帕累托分布。

因此,现有研究认为金融市场回报的波动具有显著的聚集性,金融时间序列回报序列存在尖峰厚尾、异方差特点。GARCH(1,1)模型具有准确性,实用性,可以把股票市场中时间序列变量的潜在价值刻画得更加完善,更好地反应出收益率序列异方差的特点。

研究表明GARCH模型在高频数据表现良好,本文旨在研究比较基于不同分布的GARCH模型的预测的准确度,所以采用沪深300指数每分钟收盘价格作为研究对象,削弱个体风险导致的数据异常带来的干扰。选取时间跨度为2013年12月20日9点31分至2014年2月28日15点。①本文采用如下收益率表示每分钟价格波动:rt=100*(lnpt-lnpt-1),其中pt为t分钟指数收盘价格,pt-1为t-1分钟指数收盘价格。

三、收益率序列基于GARCH(1,1)模型的实证分析

在正态GARCH模型中常常假定εt服从条件正态分布,其条件方差为ht。由于改变的条件方差允许收益率中存在异常值,所以收益率的无条件分布具有尖峰厚尾的特点。为了有效地描述高频金融时间序列的这个特性,本文分别采用正态分布,t分布和GED分布来研究样本的收益率波动情况。

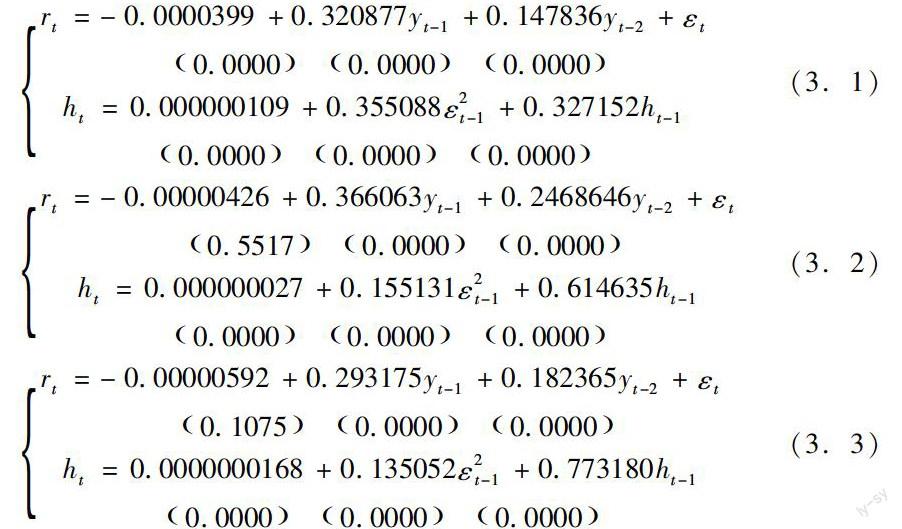

对收益率序列建立ARMA模型,从回归结果系数的显著程度,调整后的R2,极大似然估计值,SC准则来看,选择AR(2)进行建模估计是可行的。收益率残差序列存在着明显的波动聚集性,选用ARMA(2,0)-GARCH(1,1)模型进行样本收益率序列的分析。

公式3.1为收益率基于正态分布AR(2)-GARCH建模估计参数结果,公式3.2和3.3分别为收益率基于t分布以及GED参数估计结果,括号内为相应的p值。基于不同分布的AR(2)-GARCH(1,1)方差模型估计参数都在1%显著水平上显著,这说明GARCH(1,1)模型很好的刻画了证券市场时间序列的尖峰厚尾性。条件方差方程中,估计系数α,β都显著为正(1%置信水平上)。这表明过去的冲击对未来有着长期的正向的影响,使得市场的波动加剧。

并且,在基于GED分布的AR(2)-GARCH(1,1)模型中α+β数值非常接近于1,也小于1,说明受到冲击后条件方差将会逐渐向均值回归。并且DW=2.066861,接近2说明残差不存在自相关。所以,基于GED分布的GARCH(1,1)模型相对于正态分布更加能够较好的刻画样本收益率的异方差现象。从AIC准则和SC准则和Log likelihood值来看,基于t分布的GARCH模型的拟合效果最好。ARCH-LM检验结果显示残差不存在显著的异方差效应。

AR(2)-GARCH模型的残差序列的自相关,偏相关以及Ljung BoxQ统计量显示Q统计量都比较小,相应概率值均大于0.05,这说明在建立了GARCH(1,1)模型后,能够有效解决样本收益率AR(2)模型中存在的异方差问题。

四、收益率序列基于不同分布的GARCH(1,1)模型的实证分析

估计不同分布的GARCH(1,1)模型的参数值得方程为:

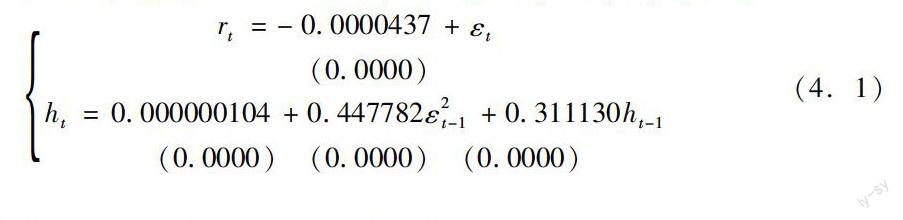

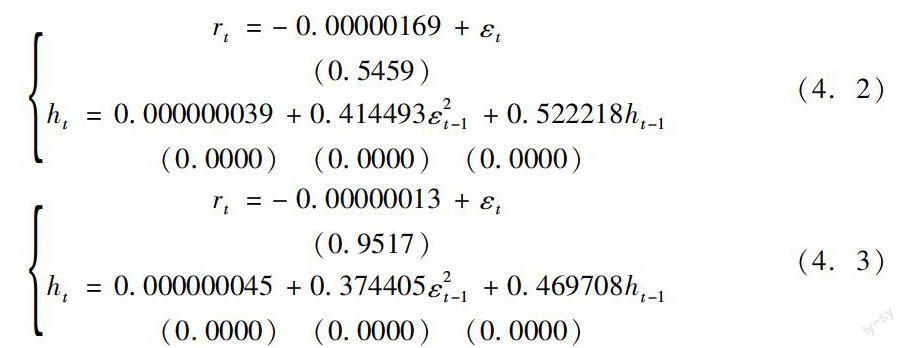

公式4.1为收益率基于正态分布GARCH(1,1)建模估计参数结果,公式4.2和4.3分别为收益率基于t分布以及GED参数估计结果,括号内为相应的p值。在均值方程为常数的GARCH模型中,均值方程中只有基于正态分布的常数项在1%的显著水平上显著,其余的均不显著,说明不存在长期显著的正向或者负向的收益。条件方差方程中待估参数α,β都在1%水平上显著为正。在基于t分布、GED分布模型中,α+β分别为0.936711和0.844113,非常接近于1,也小于1。LM检验结果表明残差不存在显著的异方差效应。

五、结论

以上所有模型的参数β,均显著大于零,这说明收益率波动具有长期记忆,价格波动在很大程度是由过去的价格振荡和误差决定的。以上各种模型的参数估计中α均是大于零的,这就说明了前期的外部冲击会加剧收益率的波动。ARCH-LM检验结果表明:残差序列不存在异方差效应。这说明了GARCH(1,1)类模型均能较好地识别出波动率的异方差效应,并且能够准确地估计其波动特性。

筛选模型遵循极大似然值选择较大,AIC,SC值选择较小的原则。模型基于t分布、GED分布时拟合效果相对于正态分布更优,基于t分布时相对于GED分布效果更优。对于同一误差分布,AR(2)-GARCH(1,1)的各项指标值都要比GARCH(1,1)更好。在建模过程中发现,市场的波动性具有的持续性。而且当异常的冲击影响金融市场时,在短期内很难消除它们的影响。因此,金融市场存在很大的投资风险。由这些金融时间序列的以上这些特点,我们可以为投资者识别、规避风险提供一些决策依据。

(作者单位:四川大学经济学院)

注解:

① 数据来源:银河证券海王星

参考文献:

[1] 陈守东,俞世典.基于GARCH模型的VaR方法对中国股市的分析[J].吉林大学社会科学学报,2002,4.

[2] 陈学华,杨辉耀.VaR-APARCH模型与证券投资风险量化分析[J].中国管理科学,2003,1:22-27.

[3] 龚锐,陈仲常,杨栋锐.GARCH族模型计算中国股市在险价值(VaR)风险的比较研究与评述[J].数量经济技术经济研究,2005,(7):67-81.

[4] Curto J.D.Modeling stock marketsvolatility using GARCH models with Normal,students t and stable Paretian distributions[J].State Papers,2009,50:311-321.

猜你喜欢

中国医药导报(2016年28期)2017-01-06 19:25:52

中国当代医药(2016年29期)2017-01-03 15:20:06

现代商贸工业(2016年27期)2016-12-26 12:32:54

电子技术与软件工程(2016年20期)2016-12-21 10:09:45

智富时代(2016年12期)2016-12-01 12:41:39

时代金融(2016年27期)2016-11-25 17:17:26

商(2016年27期)2016-10-17 06:23:52

商(2016年27期)2016-10-17 06:04:58

现代经济信息(2016年9期)2016-05-24 18:14:54

中国科技博览(2016年9期)2016-04-25 10:49:09