商业银行参与亚太地区PPP项目融资的研究

2015-01-09 03:41徐萍

市场周刊 2015年7期

徐萍

商业银行参与亚太地区PPP项目融资的研究

徐萍

在“一带一路”的战略部署下,亚洲地区着重基础设施建设,而要实现该地区基础设施的互联互通,需要庞大的资金支持。在世界银行和亚洲开发银行无法满足资金需求时,亚投行和丝路基金无疑需要发挥其功效。然而更根本的是要引入PPP项目融资模式,使私人资本参与到公共设施建设过程中来。商业银行在PPP运营流程中扮演着重要的角色,参与PPP项目,对银行而言是机遇与挑战并存。我国银行参与到亚太地区PPP项目融资是大势所趋,关键是银行在这一过程中如何做好风险防控。

PPP项目融资;商业银行;亚太地区

在经济全球化背景下,我国提出的“一带一路”战略,有利于解决我国国内产能过剩问题,将中国国内腹地经济区与外部世界相连,实现和平发展、互利共赢。由于亚洲大部分国家基础设施建设进程缓慢,成为制约亚太地区经济发展的一大问题,因此在这一战略部署下,基础设施建设成为先行者。基础设施因其建设周期长、投入资金大、承担风险高,单纯依靠政府或私人企业组织建设似乎难以达成。因此要推动这一战略的实施,一大机制创新点是PPP的运用。所谓的PPP模式即政府与社会资本为提供公共产品或服务而建立的公私合作模式。

一、亚太地区基础设施建设运用PPP模式的现状

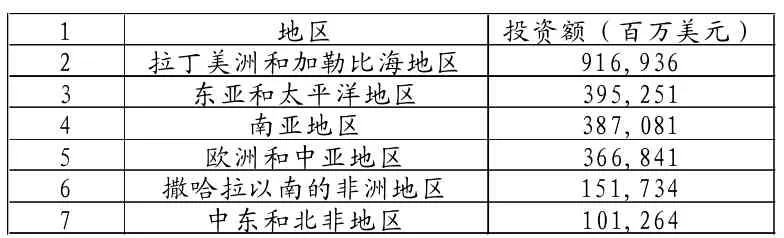

(一)PPP投资额度世界排名靠前,但总体水平较低

表1列示了1990-2013年世界PPP投资额度排名,从中可见拉丁美洲地区因美国这一世界第一经济大国带动,总体投资额度远超世界其他地区。东亚、南亚虽分列二三两位,但基础设施PPP项目投资额与拉丁美洲——加勒比海地区相比,差距较大。

表1 1990~2013年世界PPP投资额度排名

(二)区域内PPP投资额度差异大

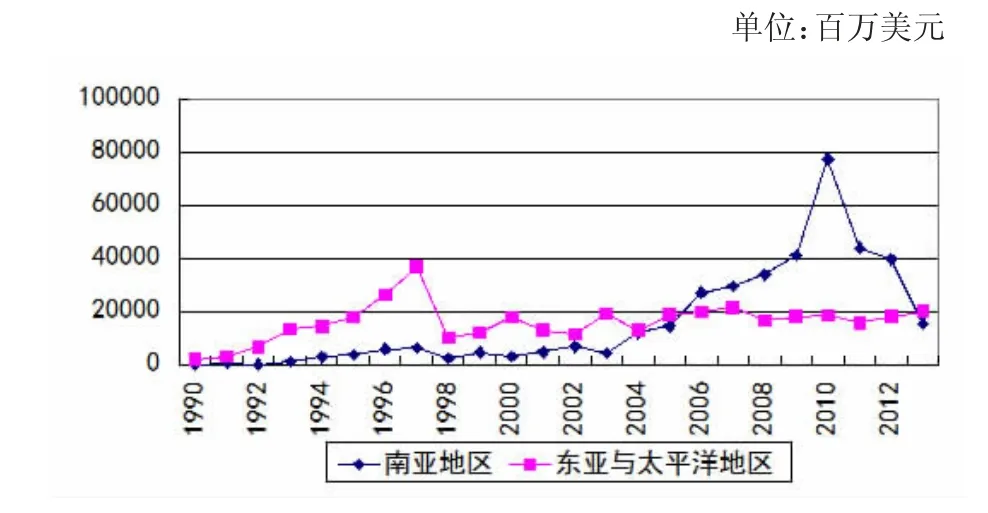

如图1,东亚及太平洋地区基础设施PPP模式投资额自1990年起迅速增长,1997年达到高峰期,投资额一度达到367.3亿美元。受98年亚洲金融危机的影响,投资额急剧下滑,此后该地区投资额萎靡不振。近年一直徘徊于200亿美元左右,相较于全球基础设施PPP合作规模迅猛发展的趋势,东亚及太平洋地区PPP模式参与基建投资额规模较小、发展滞后,这与亚太地区日益成为世界经济重心的观点相违背。

反观南亚地区,在2004年以前,其PPP投资额度微乎其微,长年低位发展。2006年,该地区PPP投资额度达到271.35亿美元,首次超过东亚-太平洋地区,之后一路快速发展。作为南亚地区的一大经济实体,印度2009年基础设施领域投资额为372.29亿美元,而2010年达到736.68亿美元,可以说该地区PPP投资额的发展很大程度上归功于印度。自2010年至今,南亚地区的PPP投资额度也逐渐下滑。

图1 亚洲部分地区PPP投资额度资料来源:世界银行PPI数据库

(三)亚太地区PPP参与基础设施建设市场潜力巨大

根据亚洲开发银行研究院的研究,未来十年,亚太地区基础设施投资需求预计每年为8000亿美元,2013年亚洲用于基建投资的资金约为4000亿美元,尚存在4000亿美元的庞大缺口。

高盛预计印度2010~2020年基础设施融资需求为1.7万亿美元;马来西亚政府在其第十个五年规划中指出2011~2015年该国有52个公私合作项目规划,需投资200亿美元;越南政府估算2011~2020年基础设施投资规划需资金1670亿美元,其中650亿美元来自私营部门;印度尼西亚政府预估2011~2025年,基础设施规划需投资2110亿美元,其中1050亿美元来自私营部门。

要想实现亚太地区经济一体化,基础设施的互联互通是关键。“一带一路”的投资以基建、能源项目为重点,正是适合PPP模式参与的领域。巨大的资金需求,迫切需要社会资本的参与,从而缓解政府投资的流动性问题。

二、银行参与亚太地区PPP项目融资面临的问题

PPP模式的成功运营必然需要银行提供贷款支持,该模式下,政府与私人企业共同组成SPV(特殊目的公司),SPV以项目自身资产做抵押,以项目收益归还银行贷款。这一过程中,银行必然面对如下问题:

(一)投资回收难

国际评级机构对“一带一路”沿线国家进行的主权信用评级中,绝大多数国家信誉评级都在B级以下,截止2013年,中国对亚洲部分国家的投资金额尚未进入回收期。我国企业的对外投资项目集中于第三世界国家,有的国家管理效率低、腐败现象严重、社会动荡不安,政治风险较大。在PPP项目融资中,银行只能依靠项目资产或项目的收入回收贷款的本金和利息。相较于公司融资,银行承担较大的风险。基础设施建设前期投资成本高、资金回收周期长,对经济欠发达、政治风险高的国家采用PPP合作方式参与基础设施建设,银行可能面临无法收回贷款本金的风险。

(二)收益有限

国内银行尤其是商业银行,贷款利息高、融资成本高。银行若参与PPP项目融资,前期针对项目风险评估要耗费较大成本,金融机构还要承担融资成本增加、成本超支、项目公司破产、通货膨胀和利率方面的风险。一旦项目破产,银行没有任何财务追索权。因此,面对跨国PPP模式的高风险性,银行缺乏参与的动力,更愿意贷款给国内的项目。

(三)国内银行缺乏参与国际PPP项目融资的经验

我国绝大多数银行没有实现“走出去”,实行国际化经营。即使“走出去”,其业务范围也相当有限。未在全球形成服务网络,对国外资本市场的了解不深,银行在考虑PPP项目的贷款问题时,通常只受理实力强、信用好、与银行有过合作关系的公司的申请,基本上发放的是以项目为基础的公司贷款,甚少发放无追索权的项目融资贷款。往往导致能走出去的企业都是实力雄厚的大型建筑类公司,而无法吸引更多社会资本参与到基础设施建设中来。

三、银行参与PPP项目融资的应对措施

(一)选取优质企业,对参与各方进行全方位评估

银行需对项目有关各方信用、业绩、管理技术进行评估,对建筑承包商的资质、运营情况全面考核。银行在筛选PPP项目时,尽量考虑经济发达区域、政治风险较低的项目,且项目发起人应具备雄厚的资金实力,项目要受到国家政策扶持,要有政府出具的支持PPP项目的书面承诺文件。设置一定门槛,以将风险控制在可接受的范围内,防止盲目介入。

(二)落实好项目融资担保措施,缓解银行风险

国内银行一般不接受以PPP合同作为融资担保,因为在该融资模式下,仅以项目本身资产及现金流作为抵押,对项目发起人其他资产无追索权。因此银行需要对项目公司的所有资产和权益进行全面的担保安排,包括在项目公司的有形资产上设置抵押以及对其持有的特许权、收费权设定质押,在发起人持有的项目公司股权上设定质押以及对关键合同权益的转让安排等。银行此举并非为在项目公司破产后,获得其抵押权从而保证贷款本息的收回,而是为如果项目流产,能够找到下家接盘,以保证项目的可持续性运营,从而获得全额的贷款本息。

(三)进行全程风险管控,对PPP项目进行多方支持

PPP项目运营周期长,这期间存在较大的风险不确定性。商业银行不仅要在前期投入较多的人力、物力、财力进行项目风险评估,考核项目可融方案和风险分担安排机制,在全程都需参与,需对项目设计、招投标、融资、建设、运营、管理、维护等各阶段进行监控,一旦发现任何风险点,都需及时加以纠正。

(四)推进金融体系改革,促使人民币和中国的银行“走出去”

我国企业参与对外PPP项目,银行缺乏贷款动力,企业只能寄希望于国家开发银行和进出口银行等政策性银行。中国的银行未能走出去,实现国际经营,建立覆盖全球的服务网络,本质上还是人民币未实现国际化,未能成为国际通行货币。只有推动两者同时“走出去”,方能推动我国商业银行拓宽对外业务范围、增强对外业务能力,以承接企业对外PPP投资贷款发放。

[1]沈铭辉.亚太地区基础设施投资PPP合作模式:中国的角色[J].国际经济合作,2015,(03):33-38.

[2]刘峰,刘建安.国际PPP项目融资模式贷款银行面临的风险及应对策略[J].招标采购管理,2015,(01):45-47.

[3]邓云,张毅.商业银行在PPP模式中的业务机会及相关策略研究[J].工程经济,2014,(09):63-68.

[4]王守清,张子龙.我国企业对外BOT/PPP投资困境及建议[J].国际工程与劳务,2014,(05):9-12.

[5]Gregory Jones,胡远航等.从承包商到投资商———BOT/PPP项目中工程企业的角色转换[J].国际工程与劳务,2014,(05):13-16.

徐萍,女,上海海事大学研究生,研究方向:国际金融与投资。

F832

B

1008-4428(2015)07-63-02

猜你喜欢

清华金融评论(2022年4期)2022-04-13

英语文摘(2021年2期)2021-07-22

成功营销(2021年8期)2021-03-23

中国计算机报(2020年32期)2020-09-06

中等数学(2020年1期)2020-08-24

中等数学(2020年11期)2020-04-13

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

商业会计(2017年11期)2017-07-21

故事会(2017年9期)2017-05-08