企业税收负担与分析师跟进的关系研究

2015-01-07 05:36郑小翠

市场周刊 2015年4期

郑小翠

企业税收负担与分析师跟进的关系研究

郑小翠

文章采用了CSMAR提供的2004-2010年上市公司的数据,并研究了上市公司税务信息与证券分析师跟进之间的关系,结果发现,企业税务信息吸引分析师关注,随着企业所得税税收负担的减少,整体税负的增加,分析师跟进增加。同时,本文还发现分析师跟进与企业规模、机构投资者持股比例、广告投入率成显著正相关关系,而与企业成长性和业务复杂度成显著负相关关系。

分析师跟进;所得税税负;整体税负

一、引言

随着资本市场的发展和金融体系的完善,证券分析师的角色和功能也渐显重要。证券分析师通过对企业财务信息和私有信息的专业解读,然后在资本市场上将解读结果有偿转让给投资者,一方面有效提高投资者决策质量,另一方面缓解了资本市场的信息不对称情况。

那么分析师跟进会关注什么信息?这一直是我国学者关注的一个重点。随着我国证券市场日渐成熟,我国证券分析师行业发展也日益完善,学者对分析师行为的研究也逐步展开。学者们检验了公司财务披露的部分信息与证券分析师跟进两者之间的关系。这部分信息包括披露的信息量、税法变更(据Plumlee 2003)、上市公司规模(王宇超,肖斌卿,2012)、以及企业成长性(夏芳,2010)等。但是,在这些研究中,基于企业财务信息的研究鲜少使用税务信息,而税务信息涵盖了企业税收筹划,也体现国家优惠政策的倾向,证券分析师跟进与预测质量应该会受到这一信息的影响,因此,补充税务信息对分析师行为影响的研究显得非常有必要。

本文以上市公司的所得税税收负担、整体税收负担指标作为企业税务信息的衡量标准,研究企业税务信息对证券分析师跟进的影响,从而为我国证券分析师行为的研究提供新视角。

二、理论分析和模型设计

证券分析师在资本市场和信息市场中充当着重要角色。Brown等(1987)较早就认为证券分析师进行加工预测的信息源包括了公有信息和私有信息,这两类信息有助于分析师提高其预测质量。

大量研究发现,证券分析师跟进的重要原因之一为上市公司发布的公开信息,其中应该包括公司的税务信息。学者们检验了公司财务披露的部分信息与证券分析师行为两者之间的关系。这部分信息包括税法变更(据Plumlee 2003)、上市公司规模和投资机构持股比例(王宇超,肖斌卿,2012)、以及企业成长性(夏芳,2010)等。这些研究总体上都记录到:拥有更全面、更优质的信息披露的企业能够吸引更高质量的分析师跟进。因此,分析师信息量的关注其中一个视角即为企业税负的问题,随着税收负担的减少,企业税务筹划越有利,越吸引分析师的跟进。因此,我们提供如下假设:

假设1:在其他条件不变的情况下,上市公司税务信息会引起分析师关注,证券分析师跟进人数显著增加。

实际上,大众媒体公开批评证券分析师所在的盈余预测只是企业对公布的每股盈余的简单递推,如果证券分析师在做出盈余预测时仅仅“机械”地依赖上市公司披露的每股盈余数据,我们将发现税务信息不会引起证券分析师的关注,因此,提出如下竞争性假设:

假设1-1:在其他条件不变的情况下,上市公司税务信息并未引起分析师关注,证券分析师跟进人数未明显变化。

其次,本文设计模型时控制其他影响分析师行为的影响变量,如企业规模、成长性、企业分部、机构投资者持股比例、股价变动、无形资产、行业类别等。因此,本文回归模型如下:

模型一:

Tax表示企业税收负担,本文采用所得税税负和整体税负两个变量,前者采用所得税费用扣除递延所得资产再加上递延所得税负债的结果除以利润总额,后者采用支付的税费扣除收到的税费返还得到的结果再除以营业收入。

控制变量方面,有公司规模(Logsize)、成长性(Growth)、业务复杂度(Lsegments)、股权结构(Pinst)、企业选择性披露(Mfcount)则以上一会计年度内管理层的盈余预测的总次数为代理变量,无形资产(R)的投入以用上一会计年度专利批准数作为代理变量。广告投入费用(ADV)采用上一会计年度销售费用占上一会计年度经营支出的比重。股票变动率(Std_ret)则为上一会计年度内个股月收益率标准差来衡量。

三、数据来源及分析

本文选取2004-2010年证券分析师对深圳、上海主板和中小板A股上市公司的年报数据作为初选样本,并对数据进行了如下处理:(1)剔除金融行业的数据;(2)考虑到数据的完整性,剔除数据缺失的观测值。本文最终得到2710个样本。样本中数据均来自CSMAR数据库。

表1 解释变量、被解释变量和控制变量的描述性统计表

其次,从表1对解释变量、被解释变量的描述性统计可以看出,企业所得税税收负担(TAX_income)、整体税收负担(TAX_all)的均值分别为0.2469,0.782。每年每个公司的分析师跟进(Analyst)均值为13.1834,综上,各变量均有一定的变化区间,符合计量回归的条件。

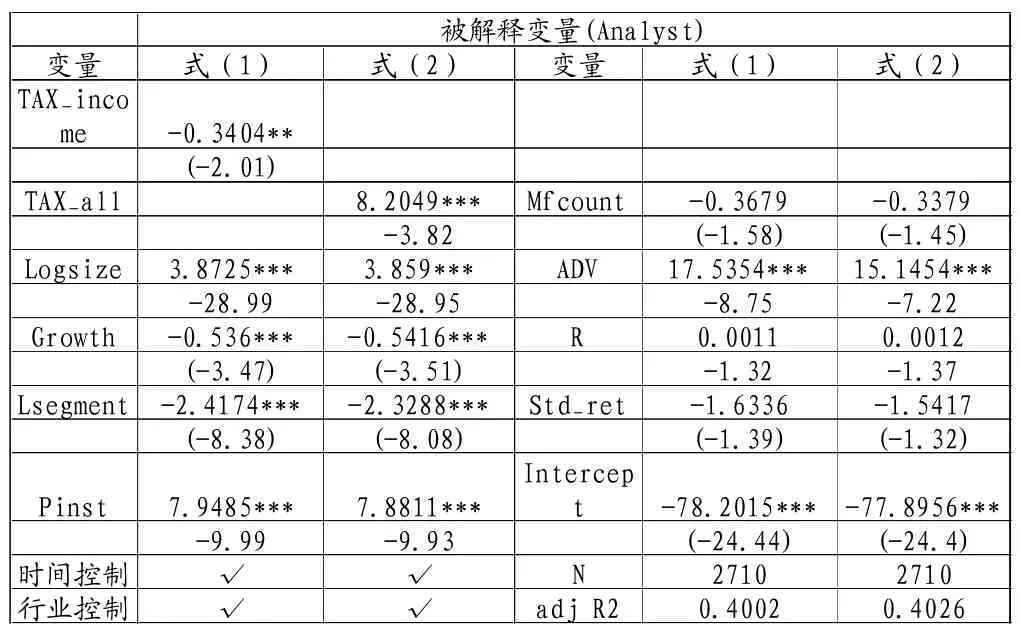

表2 企业税收负担与分析师跟进

表 2给出模型一的回归结果。从中可见,Analyst与TAX_income、TAX_all分别有着显著的负相关和显著正相关关系。表明企业所得税税收负担越低,整体税收负担越高,分析师跟进越多。这证实了假设1而拒绝了假设1-1。即:分析师关注企业的税务信息,尤其关注所得税税负低,整体税负高的企业。一般所得税税负低的企业是由于获得了国家的税收优惠的支持,而分析师也更加关注国家扶持企业。另外,分析师更加关注整体税收负担大的企业,这可能是因为整体税负大的企业一般较少出现偷税漏税、隐藏财务信息的情况,分析师更加信任这类企业发布的财务年报等信息,因此跟进此类企业的人数更多。

控制变量的回归结果与之前学者们的相关研究也基本一致。比如,企业规模越大、机构投资持股比例越高,广告投入率越多,分析师跟进越多(王宇超,肖斌卿等,2012年);企业分部数量较多,分析师倾向于规避此类公司(Barth et al.,2001),成长性越好,分析师跟进得越少。管理层盈余预测次数(Mfcount)、无形资产与股票波动的系数为均不显著。

四、小结

本文研究发现,我国证券分析师关注企业税收信息,并希望能够从中获取有用有价值的信息。但本文还关心的是,证券分析师跟进,还关注什么信息?本文采用了CSMAR提供的2004-2010年上市公司的数据,并研究了上市公司税务信息与证券分析师跟进之间的关系,结果发现,企业税务信息吸引分析师关注,随着企业所得税税收负担的减少,整体税负的增加,分析师跟进增加。同时,本文还发现分析师跟进与企业规模、机构投资者持股比例、广告投入率成显著正相关关系,而与企业成长性和业务复杂度成显著负相关关系。

[1]Barth M E,Kasznik R,Mc Nichols M F.Analyst coverage and intangible assets[J].Journal of accounting research,2001,39(1):1-34.

[2]Brown L D,Hagerman R L,Griffin P A,et al.Security analyst superiority relative to univariate time-series models in forecasting quarterly earnings[J].Journal of Accounting and Economics,1987,9 (1):61-87.

[3]Plumlee M A.The effect of information complexity on analysts' use of that information[J].The Accounting Review,2003,78(1): 275-296.

[4]王宇超,肖斌卿,李心丹.分析师跟进的决定因素——来自中国证券市场的证据[J].南方经济,2012,(10):88-101.

[5]王玉涛,王彦超.业绩预告信息对分析师预测行为有影响吗[J].金融研究,2012,(06):193-206.

[6]夏芳.市场波动中的证券分析师跟进与上市公司特征——来自中国市场的证据[J].财会通讯:综合(下),2010,(12):82-85.

郑小翠,女,广东海丰人,广东外语外贸大学经济与贸易学院研究生,研究方向:公司财务。

F235.19

B

1008-4428(2015)04-56-02

本文得到广东省高校省重大项目(人文社科类)2014WZDSM16的资助。

猜你喜欢

建材发展导向(2019年5期)2019-09-09

财会学习(2019年6期)2019-03-13

中国经济周刊(2017年4期)2017-03-21

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年18期)2016-10-11

股市动态分析(2016年4期)2016-09-29

中国市场(2016年44期)2016-05-17

现代企业(2015年4期)2015-02-28

审计与理财(2009年2期)2009-03-07