税制结构的经济增长效应研究

2015-01-06 10:53金盼

市场周刊 2015年3期

金盼

税制结构的经济增长效应研究

金盼

通过分析不同税种对经济增长的理论影响机制,使用我国30个省级行政区2000年至2011年的省际面板数据,建立个体固定效应模型,对税制结构与经济增长之间的关系进行实证研究。实证结果表明,各个税种对经济增长的影响有着较大的差异,其中消费税、企业所得税和房地产类税比重增加会促进经济增长,增值税和个人所得税比重增加会抑制经济增长。进而为我国税制结构的调整提供依据和政策建议。

税制结构;经济增长;税制改革

我国从1994年分税制改革以来,税收增长的速度一直高于经济增长速度,并且二者之间的差距还在逐年拉大。虽然税负的衡量标准分为不同口径,但无论从何种口径来看,我国整体税负都明显偏高,较高的税负影响消费与投资,势必对经济增长产生不利的影响。就中国目前经济发展形势来看,虽有不少有利条件,但也面临较大的下行压力。在经济增速下行的情况下可以发挥税收对经济的反作用,通过减税来带动经济增长。与当前实施的结构性减税政策相结合,减税并不能采取一刀切的方式,而应该对不同的税种有增有减,进行结构调整。那么应该对哪些税种进行增税,对哪些税种进行减税,这就应该探讨不同税种的经济增长效应。

一、理论分析

不同税种与经济增长间的相互作用机制是不同的,在税收总量不变的情况下,各个税种所占比重搭配不同,对经济增长的作用也会不同。也就是说,税制结构不同,所产生的经济增长效应是不相同的。同时,经济增长又以投资、消费为主要决定因素,因此需要具体分析各种税是如何影响投资和消费的。

本文界定的税制结构为微观的税种结构,包括增值税、消费税、营业税、企业所得税、个人所得税、房地产税与其他税种,其中房地产税并非单一税种,而是城镇土地使用税、房产税和契税等涉及到房地产的税种的集合。

增值税、营业税、消费税是最常见的间接税,在理论上,它们都可以转嫁税负,因此该类税不会影响投资回报率,但是会增加商品的价格,因而增加间接税的比重会对投资产生刺激作用,而对消费产生抑制作用,进而间接税对经济增长的作用主要取决于其对投资刺激作用与对消费抑制作用二者的大小关系。企业所得税、个人所得税和房地产税属于直接税,直接税不存在税负转嫁,因此,直接税比重的增加会降低企业和个人的投资回报率,同时不会提高商品价格,进而直接税对经济增长的作用主要取决于其对投资抑制作用与对消费促进作用二者的大小关系。

二、实证分析

(一)变量选取

本文采用人均GDP增长率作为被解释变量。经过改进的柯布—道格拉斯函数中影响经济增长的变量主要是物质资本和人力资本,税收正是通过影响物质资本和人力资本的积累来影响经济增长的。因此本文选取物质资本和人力资本作为控制变量。其中物质资本用投资率代替、人力资本采用平均受教育年限代替;在传统理论中,物质资本、人力资本和经济增长并不呈线性关系,因此需要取对数对其线性化。另外本文的被解释变量与解释变量均采用当年价格水平下的数据,并未考虑通货膨胀的影响,因此增加通货膨胀率作为控制变量。税收结构的含义就是各税种占税收总收入的比重,从定义出发,本文衡量税收结构的解释变量为各个税种占税收总收入的比重。

(二)样本选取及数据来源

本文采用除港、澳、台和西藏以外的30个省份,2000年—2011年12年间的面板数据反映税制结构与经济增长的相关关系,共涉及360个观察样本。本文所采用的数据,主要来源于2000年-2012年的《中国税务年鉴》《中国统计年鉴》以及《中国人口年鉴》。

(三)模型设定

本文研究的是税收结构与经济增长之间的关系,样本为30个省级行政区划2000年至2011年的数据。一般来说不同省份由于经济发展水平、区位优势、政策、历史因素等方面的不同,其经济增长率之间具有很大的不同,这属于空间模型的截距不相同,应选择个体效应模型,而不宜采用混合模型。具体采用个体随机模型还是个体固定效应模型,可通过Hausman检验进行验证。检验结果如表1所示,所有模型的P值均小于0.01,这表明所有模型在1%的置信区间拒绝原假设,因此就本文而言,个体固定效应模型优于个体随机效应模型。

表1 Hausman检验结果

根据上文分析,本文将使用个体固定效应模型来进行实证分析,回归模型的基本形式可以用以下方程式表示:

其中,Ti,t表示解释变量,分别为增值税(VAT)、营业税(BT)、消费税(CT)、企业所得税(CIT)、个人所得税(IIT)、房地产税(HT)和其他税收(OT),μi表示个体效应,εi,t表示随机误差项。本文中主要关注的是β系数的正负以及显著性,尤其是解释变量Ti,t的偏回归系数的符号和显著性。

(四)回归结果及分析

本文运用stata统计软件,对税制结构与经济增长的相关数据进行相关性分析及回归分析,分析结果如下所示:

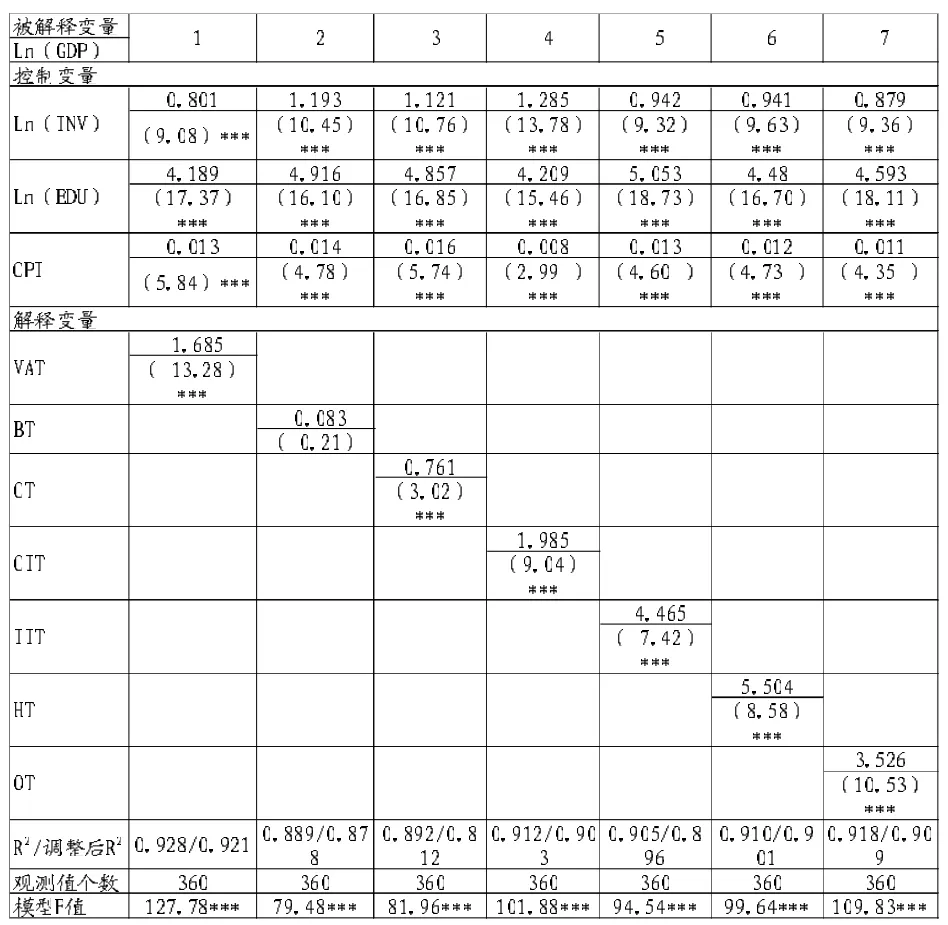

表2 税种结构的经济增长效应回归分析结果

表2是税种结构的经济增长效应回归分析结果。该表中有七个模型,分别是增值税、营业税、消费税、企业所得税、个人所得税、房地产税和其他税种的经济增长效应分析。

从表2可以看出,这些模型中物质资本、人力资本、通货膨胀率均与经济增长之间依旧呈现出显著的正相关关系,与上文分析相同,这符合一般的常识,也符合一般的经济理论。表2中的R2都在0.81到0.93之间,表示该模型解释了经济增长的81%到93%,较好地解释了经济增长的原因,属于较理想的经济增长模型。

只将增值税纳入基本模型,回归结果见表2模型(1),增值税与经济增长之间在1%的水平下呈现显著的负相关关系。偏回归系数的数值为-1.685,其经济含义为:增值税比重每增加1%将会对带来In(人均GDP增长率)1.685%的下降,因此增值税对经济增长有一定的抑制作用。在传统理论中,增值税对增值额征税,具有税收中性的特征,提高增值税的比重对经济增长不会带来负的作用。本文得出负相关的结论主要是因为在2009年之前,我国实行生产型增值税,而本文的研究期间是2000年至2011年,由于政策的时滞效应,生产型增值税转型为消费型增值税对经济增长的影响尚未显现,本文认为随着时间的推移,增值税对经济增长会产生正效应。

表2的模型(2)反应的是只将营业税纳入基本模型的分析结果,从回归结果可以看出,营业税的偏回归系数是-0.083,但是从显著性水平来看营业税与经济增长的关系并不显著。因此,营业税的经济增长效应可能比较复杂,模型的分析结果不能对此作出有效的解释。

表2的模型(3)反应的是只将消费税纳入基本模型的回归结果,这一模型反映的是消费税比重增加对经济增长的影响。从回归结果来看消费税的偏回归系数是0.761,经济增长与消费税在1%的置信水平下显著相关。具体来说消费税比重每增加1 %,In(人均GDP增长率)增加0.761%。因此,消费税对经济增长具有一定的促进作用。消费税是国家有意识的扭曲商品价格以引导消费,但由于我国居民尚未突破“重储蓄,轻消费”的传统消费观念,并且除生活刚性消费外,更倾向于置业消费,受消费税的约束不大,因此消费税的扭曲作用并未反应出来,相反,较高的储蓄可以创造宽松的融资市场,有利于通过投资拉动经济增长。

将企业所得税作为解释变量引入基本模型中,回归分析结果见表2模型(4)。从分析结果可以看出财产税的偏回归系数是1.985,且企业所得税与经济增长在1%的水平下呈显著的正相关关系。模型的回归分析结果表明企业所得税比重的增加有利于经济的增长。具体来说:企业所得税比重每增加1%,In(人均GDP增长率)将增加1.985%。因此,企业所得税增加对经济增长具有较好的促进作用。这说明企业所得税的收入效应大于替代效应,使得总体经济效应增加。

将基本模型中引入个人所得税作为解释变量,回归分析结果见表2模型(5)。从分析结果可以看出个人所得税的偏回归系数是-4.465,且个人所得税与经济增长在1%的水平下呈显著的负相关关系。因此,个人所得税比重的增加对经济增长具有阻碍作用。

理论上个人所得税相比于企业所得税有更强的累进性,能够提高低收入人群的边际消费倾向,但中国传统的消费观念制约着边际消费倾向的提高,尤其是对低收入人群。除此之外,在研究期间我国具备宽松的投资环境,随着经济高速发展,市场整体的投资回报率较高,相对而言所得税对投资回报率的削弱作用比较微弱。且国家对于企业投资有诸多鼓励措施,如对部分行业减免企业所得税等,企业所得税对经济增长的抑制作用小于个人所得税,对经济增长具有促进的效应。

表2的模型(6)反应的是只将房地产税纳入模型的分析结果,从该模型的回归分析结果可以看出,房地产税的回归系数为5.504,从显著性水平上来看,房地产税与经济增长在1%的置信水平下呈现显著的相关关系。因此,房地产税总体的经济增长效应是正的,即房地产税比重的增加将对经济增长产生有利的影响。

其他税种均为一些辅助的小税种,表2的模型(7)反应的是将其他税种纳入模型的回归结果。从该模型的回归结果可以看出,其他税种的回归系数为3.526,从显著性水平上来看,其他税种与经济增长在1%的置信水平下呈现显著的正相关关系。因此,其他税种总体的经济经济增长效应是正的。

三、结论及政策建议

本文运用个体固定效应模型研究了税制结构与经济增长之间的相关关系,根据实证研究结果,发现消费税、企业所得税与房产税的比重增加会促进经济增长,相反增值税和个人所得税比重增加会抑制经济增长,营业税比重增加与经济增长间没有显著的相关关系。由此可见税制结构的调整会有效得影响经济增长,因此,在研究成果的基础上提出政策建议:

(一)进一步推进营业税改征增值税

我国目前正在部分行业实施营业税改增值税的税制改革。理论上认为增值税具有中性,对经济不会产生扭曲作用,因此是有利于经济增长的;营业税由于存在重复征税的问题会对经济产生扭曲作用。本文的分析结果认为,营业税与经济增长之间的关系不明确,增值税虽在研究期间与经济增长呈负相关关系,但由于税收政策的滞后效应,预期在未来会呈现正相关关系。因此,增加增值税的比重同时减小营业税的比重可以抑制税收对经济的扭曲作用,从而对经济增长产生促进作用。

(二)深层次改革个人所得税

我国当前推行的个人所得税为分类个人所得税制,对纳税人的各项收入分别征税。这样会导致两方面的问题:一是会使收入来源多元化的高收入阶层缴税较少,收入来源单一的低收入阶层缴税较多;二是个人所得税不考虑纳税人的家庭负担和家庭支出情况,采取一视同仁的征收方式,不能兼顾到不同家庭和个人的实际困难。当前条件下,我国尚不能实行综合所得税制,应当建立的是分类与综合相结合的个人所得税制,除逐步提高个人所得税免征额外还应考虑对有特殊情况或特殊困难纳税人家庭的附加扣除。

(三)充分发挥房产税的调节作用

房产税作为房地产类税的主要税种,对房地产市场起着重要的调控作用,而房产税改革也是近年来财税界的热点话题,并且目前上海、重庆已经作为试点进行改革。从本文的研究结论可以看出,房产税比重的增加对经济增长具有显著的促进作用。因此,征收房产税可能是抑制投机性需求、遏制当前房价增长过快的有效措施。另外,房地产税属于财产税,具有累进性,增加房地产税的比重对解决当前的贫富差距过大的问题也将发挥其应有的作用。

[1]Lee,Y.andR.H.Gordon.TaxStructureandEconomicGrowth Journal[J].PublicEconomics.2005(5-6):1027-1043.

[2]Widmalm,Frida.TaxStructureandGrowth:AreSomeTaxes BetterThanOthers?[J].PublicChoice,2001(3/4):199-219.

[3]马拴友.税制结构与经济增长[J].税务与经济,2002,(01).

[4]崔治文,王蓓,管芹芹.我国税收结构与经济增长关系的实证检验[J].涉外税务,2010,(06):28-32.

[5]纪志明.税制结构与经济增长关系的经验分析[J].企业经济, 2004,(11):172-174.

[6]郭婧.税制结构国际发展税制结构与经济增长_基于中国省级数据的实证研究[J].中国软科学,2013,(08):80-91.

金盼,女,河北石家庄人,广东外语外贸大学硕士研究生,研究方向:地方政府融资与风险管理。

F830

B

1008-4428(2015)03-66-03

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年4期)2022-09-17

现代经济信息(2020年34期)2020-06-08

财会学习(2018年6期)2018-03-07

中国市场(2017年7期)2017-04-01

市场周刊(2017年1期)2017-02-28

商场现代化(2016年4期)2016-04-08

读者(2015年14期)2015-05-14

中国经贸(2011年12期)2011-11-22

润滑油(2010年6期)2010-01-01