使用者成本法及其国内运用述评

2015-01-02 06:25王俊

统计与决策 2015年22期

王 俊

(1.东北大学 资源与土木工程学院,沈阳 110004;2.河南理工大学 能源经济研究中心,河南 焦作 454000)

1 使用者成本法的思想溯源:从霍特林法则到哈特维克准则

使用者成本法是国际通用的估算不可再生资源价值折耗,即不可再生资源使用者成本(亦称资源耗减成本或资源耗竭成本)的计量方法。由于不可再生资源的稀缺性和耗竭性,当前的开采利用有未来的机会成本,即使用者成本,在当代环境与自然经济学中定义为现在使用一单位资源对未来使用者造成的机会成本。使用者成本的概念最早由马歇尔提出,源于对自用资本的成本衡量。保留资本与卖出资本相比,有三种机会成本:放弃的利息、折旧和资本价格未来可能的变化,这三部分之和就是自用资本的真实使用者成本;为了把这一现存的非现实主义经济理论带回到“现实中去”,凯恩斯又把使用者成本的概念演变为由于使用设备而造成的设备价值的减少;现代常用它来分析可耗竭资源的时际生产流问题,依托的基本理念就是“将自然资源和环境资源均作为有价资产”,并考虑其折耗[1]。

1931年著名经济学家哈罗德·霍特林(Hotelling)在《政治经济学》杂志上发表了经典论文《耗竭性资源经济学》,首次提出矿产资源耗竭理论,奠定了资源经济学的基础。Hotelling(1931)[2]认为,由于耗竭性资源的不可再生性,即使在完全竞争条件下,其资源价格也不等于边际开采成本,而是等于边际开采成本加上这种未开采资源的影子价格。耗竭资源的影子价格表现为资源不用于生产时而放弃的利润代价,即资源的稀缺租金,它集中反映了由于资源不可再生所造成的机会成本,即使用者成本,后人称为“霍特林租”。在耗竭资源存量不变的假设下,完全竞争市场中的资源最优开采路径是:

即要使不同时期资源利用净效益的现值最大化,必须满足资源租金增值率等于社会贴现率。这就是著名的霍特林法则(Hotelling Rule)。

后续研究者通过重新考察Hotelling模型的假设条件,建立了一系列耗竭性资源跨期开发、定价和地租的数学模型,丰富和发展了霍特林法则,但霍特林及其追随者所强调的租金最大化,仍是就有限的开采期间而言的,希克斯(Hicks)的“真实收入”理念及其衍生出来的使用者成本法,则进一步关注到了后代人的效用问题[3]。Hicks(1946)[4]指出,对个人福利的度量而言,“收入是他在一星期当中所能消费的最高价值,并预期他在周末的处境会和周初一样的好”,即强调收入是真实且可持续的价值。哈特维克(J-M-Hartwick,1977)[5]在希克斯“真实收入”的基础上推导出:社会需将不可再生资源的全部开采租金用于投资生利,即在国民收入中核算资源耗减成本,从而保证跨代效用不变,经济实现可持续增长。这种达到效用不变路径的投资法则被称为哈特维克准则(Hartwick Rule)。

霍特林法则将使用者成本扩展为动态效率的概念,即耗竭资源的最优利用需要考虑时间对成本和效益的影响,希克斯“真实收入”的思想则用可持续眼光重点关注后代效用,之后的哈特维克准则进一步明确赋予了霍特林法则以代际公平的含义。遵循着实现不可再生资源最优利用的这一资源经济学重要思想,El Serafy在1980年的联合国环境规划署(UNEP)和世界银行的一系列关于将环境损失引入国民收入核算体系(SNA)的研究工作中,首次提出利用使用者成本法来考察不可再生资源的真实收入和价值折耗问题,实现不可再生资源领域的新的国民收入核算方法。

2 使用者成本法的基本原理

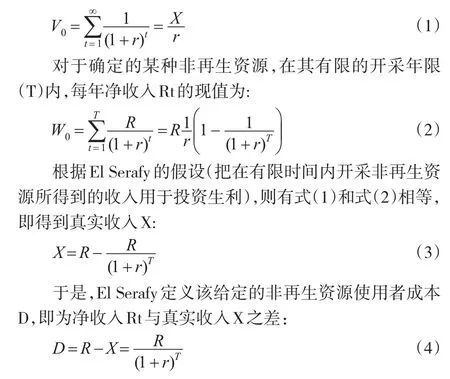

El Serafy(1981,1989)[6-7]提出的考察真实收入的使用者成本法(User Cost Approach)最早正式发表于1981年,并在后续研究中得以不断地论证与完善。其基本原理是:开采非再生资源在有限服务期内各年净收入Rt可以分成两部分:可持续的永久真实收入X(希克斯收入)和不可持续的资源折旧即资源开采的使用者成本(R-X)。要实现可持续发展,应将每年(R-X)的部分拿出来投资,使累计投资每期都能产生可持续的收入X。这一基本原理用数学公式推导如下:

令r为利率(即折现率),Rt为每年的净收入(假设为常数),X为每年的真实收入,则无穷期真实收入X的现值为:

El Serafy也将式(4)称为折耗因子,即为环境资源资产的折耗值。在极端情况下,如果r=∞或T=∞中任何一个条件成立,使用者成本都将为零。前者意味着只注重眼前消费而完全忽视后代福利,后者意味着资源可以永续利用、不会枯竭。这就是现行大部分国民经济核算忽视资源折耗,全部开采净收入被计入国民收入,结果资源耗减越多国民收入越高,造成国民收入虚增,国家资源基础遭到不断侵蚀的思想根源。另一方面,如果贴现率为零,全部净收入都成了使用者成本,这又忽视了从资源开采中得到真实收入,夸大了资源折耗。

3 使用者成本法的国内运用

自1991年汪丁丁将使用者成本的概念介绍给国内学术界之后[8],我国学者开始关注并研究不可再生资源的最优配置与耗减补偿问题。潘家华(1997)[9],魏晓平、王新宇(2002)[10]等运用数理模型给出了资源最优配置的路径以及最优解的必要条件和边界条件。芮建伟等(2001)建立了同时考虑开采、勘探两方面因素的动态模型,求解到了使资源价值最大化的最优开采与最优勘探速度[11]。孟凡强、于远光(2008)给出了一个资源跨期有效分配的动态优化模型[12]。在资源耗减成本的计量方面,国内研究较为有限,主要涉及到净价格法和使用者成本法的具体运用。高明辉(2007)[13],唐智和(2005)[14]分析矿产资源价格时采用了净价格法。而El Serafy使用者成本法自从提出之后,因其符合资源耗减问题分析的最适条件(一是假定条件最少,二是数据比较容易获得,Repetto,1989)[15],自然成为了国内计量不可再生资源使用者成本的主要方法。

国内对El Serafy使用者成本法(以下简称El法)的早期运用见Liu Xuelin(1996)对中国煤炭开采业绿色GDP核算的探讨[16],进一步的展开研究主要集中于近十年,代表学者主要有:李国平、林伯强、冯宗宪、李志学等。李国平等(2004,2007,2009,2011,2013)在国内较早采用El法对我国及陕西省煤炭资源开采的使用者成本进行测算,其后续研究进一步将对象扩展至石油和天然气资源,并将上述行业征收的矿产资源有偿使用税费同其使用者成本进行比较,分析矿产资源开发中使用者成本的实际补偿程度[17-22];林伯强(2008)也利用El法估算了中国油气资源的耗减成本,以此为依据估计资源开采税税率的征收范围,并构建CGE模型分析了征税的宏观经济影响[23];冯宗宪(2010)和李志学(2012)以中国陕北煤炭、石油、天然气为研究对象,利用El法研究其资源耗减以及价值补偿问题[24-25]。综观资源耗减成本方面的国内研究可以看出,以实现资源最优利用为根本目标,利用El法在国家和典型省级层面衡量包括煤炭、石油和天然气在内的不可再生资源的使用者成本水平并进一步探究其补偿程度以实现对不可再生资源开发中代际使用者成本的充分补偿是基本的研究思路,在研究方法、范围和对象上都基本一致,研究结论均认为当前我国不可再生资源开发的使用者成本远未得到有效补偿。进一步比较研究发现,国内学界对El法的具体运用也是在不断地调整与改进,体现出对计量资源耗减成本的这一国际主流方法的认识在逐渐深化。

El Serafy定义的使用者成本数学表达式为:D=R/(1+r)T,因此测算D值涉及三个关键变量R、r、T,国内对El法的具体运用也主要是围绕对这三个变量的不同赋值而有所不同,可以分为传统的使用者成本法与改进的使用者成本法两个阶段。

3.1 传统使用者成本法的运用

这一阶段主要以李国平等的前期研究(2011年及以前)和林伯强的研究成果为代表,但二者有不同的计算思路。李国平团队通过对使用者成本表达式D中的三个关键变量进行具体赋值来测算D的绝对值:R是每年的净收入,即扣除掉中间成本的剩余利润。李国平在Hartwick和Hageman(1991)以及Liu(1996)等人研究成果并考虑到中国社会福利计算方法的基础上,推导出R=销售收入-工资总额-正常资本回报-中间成本,并将计算出的R值剔除通胀影响,整体调整为基年可比价R′;对于r的取值,El(1989,2002)曾指出,在分析未来资源耗减时,折现率的取值是主观选择的,分析者可以根据长期市场利率的变动对r值作定期调整,并根据主流经济学家常常声称的时间偏好的自然水平直接推荐了大致为5%水平的折现率。李国平在El对r值假设的这一基础上,综合考虑计算期我国实际利率的变化和资源行业的利润率水平,将r的计算范围基本确定在0%~10%,如李国平,吴迪(2004)以1981~2000年中国煤炭资源开发利用数据作为研究对象,利用使用者成本法计算了0%、2%、5%折现率下中国煤炭资源的资本价值损失量;李国平,杨洋(2009)测算了1990~2007年中国煤炭和石油天然气在2%、5%和10%折现率下的使用者成本水平;李国平,张海莹(2011)测算了2000~2008年我国煤炭资源在1%、3%、5%和7%折现率下的使用者成本水平等;关于T的确定,由于持续勘探所造成的储量变动以及储量的不同分类和开采损耗,实践中很难精确确定T值。李国平在综合考虑我国资源基础储量、年开采量、实际回采率以及开采技术水平不断提高等因素后,将煤炭开采年限基本设定为100年左右,石油和天然气综合开采年限设定为37年左右。

而林伯强运用传统使用者成本法研究中国油气资源耗减成本与这一阶段李国平法最大的不同在于,基于简化计算并提高可靠性,林法考察的是相对使用者成本水平。在El法下,D=R/(1+r)T,因而d=D/R=1/(1+r)T,为了避免R的不可得或不可靠,林法主要计算使用者成本占净收入的比例,即通过确定d来考察中国油气资源的使用者成本水平,至于具体测算用到的r与T则基本与李法无异。

3.2 改进的使用者成本法的运用

主要体现为近三四年以来国内主要学者对El法具体运用的一些新进展。在这一阶段,李国平团队对传统使用者成本法的改进主要体现在三个方面:一是改进了传统R值的计算方法,通过对传统R值计算公式中的每个项目分别进行不变价处理而非传统方法中仅对R的最终计算结果进行不变价处理,从而使通胀对使用者成本的影响更加显性化,另外在计算正常资本回报中用到的回报率采用了工业平均资本回报率而不是传统的一年期存款实际利率;二是在r的选择上,尝试采用社会折现率来消除以往主观选取折现率的随意性;三是进一步考虑了开采损耗,通过对计算出的D值乘以开采损耗系数进一步调整为更真实的使用者成本水平。

这一阶段的其他代表性研究还有冯宗宪(2010)、李志学(2012)等。他们均基于El法,对2000年后陕北地区非再生能源资源开采的使用者成本水平及其补偿现状开展研究,在研究方法的具体运用上有所创新:首先体现为R的不同计算方法。李志学计算R的基本公式未变,但公式中主要项目的计算有不同:比如“中间成本”的确定,由于我国增值税由生产型转为消费型,从总产值中扣减中间投入时已扣除了购进已纳的增值税进项税,但这一部分属于新增价值,不该作为成本被扣减,因此国家统计年鉴中把“工业增加值”的计算更改为:工业增加值=工业总产值-工业中间投入+本期应纳增值税,故“中间成本”的计算在传统方法(工业总产值-工业增加值)的基础上又加上了本期应纳增值税,还原为完整的中间投入;“正常资本回报”这一项目用企业总资产×全社会平均资产贡献率,而不是传统方法中用固定资产净值×一年期存款实际利率。冯宗宪基于新的研究视角,从资源价值的完整构成和全面补偿入手,认为矿产品销售收入=直接成本(包括工资)+环境成本+矿山地租(资源租+地租)+正常资本回报,所以资源租=矿产品销售收入-直接成本-环境成本-地租-正常资本回报,实践中环境成本估值可以借用李国平相应研究成果,地租比重很小,暂且忽略,从而资源租(即使用者成本)=销售收入-直接成本(即中间成本,包括工资)-正常资本回报,“中间成本”与“正常资本回报”的计算方法同李志学法;其次是r的选择,李、冯均认为由于计算的是历史使用者成本水平,可以直接选择计算起止年央行一年期存款利率,考察真实值所在的大致区间;最后,整体计算结果均未消除通胀影响,理由是基于考察资源开采当年真实的使用者成本水平并与实际征收的资源税收收入进行对比,研究的是每年使用者成本水平的绝对值而非发展趋势,故仅用当年价格即可。

4 结论与启示

(1)El法是国际估算不可再生资源价值折耗的主流方法,简单易行、具有普遍适用性;各国在具体运用时,应该尽量满足使用者成本法的假设条件(依托于完全竞争市场)并结合各自国情对该法中的变量取值进行适当调整。

(2)在El法下,通过基本公式D=R/(1+r)T计算出的不可再生资源折耗值是绝对使用者成本,当研究只需考察不可再生资源价值折耗的变化趋势而非具体大小,可以借用林伯强研究成果中的d=D/R=1/(1+r)T来计算相对使用者成本水平,从而提高计算效率和可靠性,这不失为考察不可再生资源价值折耗的另一条有效思路。

(3)科学运用El法估算国内不可再生资源价值折耗的关键在于合理确定三个关键变量R、r、T,近些年的学术研究基本也是围绕着不断调整这三个变量的赋值而展开。冯宗宪参考西方国家矿产资源价值补偿经验,基于对矿产开发形成的完全成本进行补偿这一视角来确定矿产品销售收入的构成从而确定R值,无论从收入定义还是会计核算的角度看都是较为合理的,但R中“正常资本回报”的确定还有待商榷,用国家统计年鉴中“煤炭采选业资产合计”与“煤炭采选业总资产贡献率”的乘积来代表这一指标值应该更加符合矿业开发资产回报的内涵;关于r的取值,El(1989,2002)曾表达过,使用者成本法主要用于对企业开采行为的事后分析,以前的贴现率(市场利率)是可知的,只有用来分析未来资源耗减时,才会有主观选择贴现率的问题。因此El法更适合于对使用者成本的历史分析,选择计算期实际市场利率就可以考察当期相对真实的资源耗减,当分析未来资源耗减时,可以根据长期市场利率的变动对r值作定期调整,改进的李国平法尝试引入社会折现率,从而得到一个明确的当期社会折现水平值以减小使用者成本的估算误差是值得借鉴的。至于T的准确确定,需要在占有详尽的矿山或矿种数据的基础上对资源储量—开采率等因素做出全面考察,这不是单一的经济学科所能很好解决的,因此暂不做进一步讨论,用已有经验数据即可。

(4)现有研究利用El法考察的主要是不可再生资源开采的总使用者成本补偿,而在资源跨区域配置中代际使用者成本的代内分摊同样值得关注。改进El法对资源跨区域配置中产生的净使用者成本进行合理估算并足额补偿以解决现实中因资源输入地与输出地成本效益不对等而出现的“富饶的贫困”问题也应该是使用者成本法重要的研究领域,并在合理测算使用者成本总水平和净水平的基础上改革完善现有资源有偿使用制度,从而充分有效补偿不可再生资源开发中的价值折耗,做到代际和代内两个公平,促进实现不可再生资源的可持续利用。

[1]约翰·伊特韦尔,默里·米尔盖特,彼得·纽曼.新帕尔格雷夫经济学大辞典:中译本,第四卷[M].北京:经济科学出版社,1996.

[2]Hotelling H.The Economics of Exhaustible Resources[J].Journal of Political Economy,1931,(39).

[3]李国平,刘治国,赵敏华.我国非再生能源资源开发中的价值损失及补偿[M].北京:经济科学出版社,2009.

[4]Hicks J R.Value and Capita[M].Oxford:Oxford University Press,1946.

[5]Hartwick J.Intergenerational Equity and The Investing of Rents From Exhaustible Resources[J].The American Economic Review,1977,(67).

[6]El Serafy.Absorptive Capacity,The Demand for Revenue,and The Supply of Petroleum[J].Journal of Energy and Development,1981,7(1).

[7]El Serafy.The proper Calculation of Income From Depletable Natural Resources[A].In:Y.J.Ahmad,S.El Serafy,E.Lutz(Editors).Environmental Accounting for Sustainable Development[C].Washington DC:The World Bank,A UNEP-World Bank Symposium,1989.

[8]汪丁丁.资源的开采、定价和租[J].管理世界,1991,(3).

[9]潘家华.持续发展途径的经济学分析[M].北京:中国人民大学出版社,1997.

[10]魏晓平,王新宇.矿产资源最适耗竭经济分析[J].中国管理科学,2002,(5).

[11]芮建伟,王立杰,刘海滨.矿产资源价值动态经济评价模型[J].中国矿业,2001,(2).

[12]孟凡强,于远光.承包制下不可再生资源耗竭问题研究[J].中国人口·资源与环境,2008,18(1).

[13]高明辉,沈万斌,董德明.矿产资源损失价值核算及实例研究[J].中国矿业,2007,(1).

[14]唐智和,张天柱,周爱国.石油企业绿色GDP核算指标体系研究[J].环境经济,2005,(5).

[15]Repetto R.et al.“Wasting Assets,Natural Resources in the National Income Accounts”[M].Washington D C,World Resource Institute,1989.

[16]Liu X.Adjusted Coal Accounts in China[J].Resources Policy,1996,22(3).

[17]李国平,吴迪.使用者成本法及其在煤炭资源价值折耗测算中的应用[J].资源科学,2004,26(3).

[18]李国平,张云,吴迪.陕北地区油气资源价值的折耗分析[J].统计与决策,2007,(1).

[19]李国平,杨洋.中国煤炭和石油天然气开发中使用者成本测算与价值补偿研究[J].中国地质大学学报(社会科学版),2009,9(5).

[20]李国平,张海莹.煤炭资源开采中的外部成本与应交税费比较[J].经济学家,2011,(1).

[21]曾先峰,李国平.非再生能源资源使用者成本:一个新的估计[J].资源科学,2013,35(2).

[22]李国平,李恒炜.使用者成本法的完善与美国油气资源使用者成本的估算[J].自然资源学报,2013,28(6).

[23]林伯强,何晓萍.中国油气资源耗减成本及政策选择的宏观经济影响[J].经济研究,2008,(5).

[24]冯宗宪,姜昕,王青.可耗竭资源价值理论与陕北能源价值补偿的实证研究[J].资源科学,2010,32(11).

[25]李志学,张倩.矿产资源耗减的使用者成本法计量模型及其应用[J].干旱区资源与环境,2012,26(1).

猜你喜欢

中国市场(2021年34期)2021-08-29

河南电力(2021年5期)2021-05-29

电影(2018年12期)2018-12-23

消费导刊(2018年10期)2018-08-20

好日子(2018年5期)2018-05-30

财讯(2018年10期)2018-05-14

中国新闻周刊(2016年33期)2016-10-27

中国乡镇企业会计(2015年9期)2015-12-30

浙江中西医结合杂志(2013年8期)2013-01-22

俄罗斯问题研究(2012年1期)2012-03-25