房屋租赁业统计调查与增加值核算方法的探索与实践

2015-01-02 06:25肖磊

统计与决策 2015年22期

肖 磊

(1.中南财经政法大学 统计与数学学院,武汉 430073;2.北京大学 国家发展研究院,北京 100871;3.深圳市统计学会博士后创新实践基地,广东 深圳 518027)

2013年11月,国家统计局明确提出,结合SNA2008,已制定出《中国国民经济核算体系(2002)》的初步修订计划和框架,并确定对五个部分的内容进行重点修订,其中改进城镇居民自有住房服务价值核算方法就是其中的一项重要内容。深圳市作为房屋租赁业统计调查在全国唯一的试点城市,连续三年对房屋租赁业统计调查方法制度进行了有益探索,为全国开展房屋租赁业统计调查与增加值核算提供了有现实意义的借鉴。

1 房屋租赁业统计调查的意义

1.1 探索建立房屋租赁业统计制度,为政府人口及城市管理提供决策依据

房屋租赁业是《国民经济行业分类(2011)》“K房地产业”门类中的重要内容。大量经济活动是改革开放后发展起来的,至今已占有相当的比重。深圳是我国最早建立起来的经济特区之一,是改革开放的前沿,房屋租赁非常活跃,其经济活动在整个国民经济中发挥重要作用,经济总量在GDP中也有相当比重。但由于全国没有建立房屋租赁业统计制度,不能及时完整地反映其经济活动情况及对社会经济的影响。因此,建立房屋租赁业统计制度迫在眉睫。

就全国来看,在城市化过程中,由于中国城乡差异和沿海与内地差异的客观存在,农村人口向城市、尤其向沿海发达地区的大量迁入具有必然性,这同时也给社会建设与管理造成了巨大压力。如何更好地加强城市综合治理,从整体上推动我国发达城市的现代化,必须掌握房屋租赁业的相关情况,深圳率先探索建立房屋租赁业统计制度,也将为全国提供有益经验。

1.2 建立房屋租赁业统计制度,使沉淀的经济现象得到反映

深圳的发展导致人口的巨大变化。原住民看准房屋投资的优势,看准房屋投资带来的极大利益,在原属于自己耕种或占有的土地上大量建房,主要用于出租,包括建造住宅、厂房、商用房、仓库等等。这些房屋由于未经过正常的审批程序,许多都产权不清,或形成小产权房。这些房屋无论出租作住宅、作厂房、作商用、作仓库还是其他,都使其出租经济活动沉淀于无影之中,没能显露出来。而统计作为有明确对象的资料搜集活动,反映了那些产权明晰,正常登记在册单位的经济活动情况。建立房屋租赁统计制度,对于补充、完善整体经济情况,全面反映沉淀的经济现象是一种很好的手段。

1.3 建立房屋租赁业统计制度,有利于准确反映我国的消费水平

房屋租赁是一种服务经济活动,生成的同时消费也就发生。从生产角度为消费者提供了租赁服务,既为出租者提供了收入,又为使用者提供了生活必需品。从使用角度,是GDP使用的重要去向,既使房屋存量发挥了效用,也为产需平衡提供了途径。因此,完善房屋租赁业统计,不仅可以从生产角度完善统计制度,也为完整地反映生产总规模,分析经济结构提供了依据。从支出角度,还可以反映社会总产品的使用去向,从而反映社会资金的流动方向。对于整个经济管理有着重要的意义。在我国当前的GDP支出构成中,消费比例远远低于发达国家水平,有人质疑我国的消费额统计过低,其中房屋租赁消费估算偏低,也是重要原因之一。因此,建立房屋租赁统计制度,可以对完善支出法GDP核算提供依据,也能够更准确地反映我国的消费水平。

2 深圳进行房屋租赁业统计调查的可行性分析

针对人口结构状况和房屋租赁市场的特点,深圳在流动人口和出租屋管理方面,建立健全了管理体制,夯实了基层基础。经过几年来不懈努力,深圳流动人口和出租屋管理工作取得了一定成效,基本摸清了出租屋和流动人口底数,实现了动态跟踪管理。这为建立房屋租赁业统计制度奠定了基础。

2.1 健全的房屋租赁管理法律法规

根据流动人口和出租屋管理的实际需要,深圳从规范房屋租赁和租住行为入手,建立了一系列刚性制度,包括《深圳经济特区房屋租赁条例》、《深圳市出租屋管理若干规定》、《深圳市居住证管理办法》和《关于加强房屋租赁安全责任的决定》。为配合法规的实施,专门制定了《关于加强私人出租屋业主监督管理的若干意见》、《暂住人口信息申报登记管理办法》、《出租屋综合管理信息通报反馈实施办法》、《出租屋案件责任倒查实施办法》等一系列管理制度,使出租屋和流动人口管理工作真正做到了有法可依、有章可循。

2.2 完整的管理机构和管理队伍

目前深圳市及各区、街道、社区都设立了房屋租赁、出租屋综合管理机构,共有1.6万名管理员,且有充足的经费来源。按照网格化精细管理的要求,将流动人口和出租屋管理的任务量化分解到每一位管理员。要求管理员按照要求,随时对房屋出租信息进行采集,每半个月必须对出租屋上门走访核实一遍。

2.3 完善的房屋租赁合同登记制度

房屋租赁关系的设立、变更,制度规定当事人应自签订租赁合同之日起十日内到区主管机关登记或者备案。并同时对房屋进行编码,按照一户一码、统一编号的原则,对所有房屋包括合法和违法建筑分别设定了唯一的房屋编码。以此为基础,制作了房屋电子地图。目前,全市共设定房屋编码60多万处、1000多万间(套)。

2.4 专门的信息系统管理

为实现流动人口和出租屋管理的科技化和信息化,深圳建立了全市统一的流动人口和出租屋信息管理系统,对流动人口和出租屋信息进行网络化动态管理。同时不断完善网格管理措施。

3 深圳房屋租赁业统计调查对象、范围及方法

3.1 调查对象和调查范围

本次调查的对象是深圳市具有租赁行为的所有房屋。本次调查的范围是根据2011版《国民经济行业分类注释》中“K房地产业”门类来确定的,具体范围包括:住宅、写字楼、办公楼、综合商厦营业房、仓库库房、其他房屋等。

3.2 调查方法

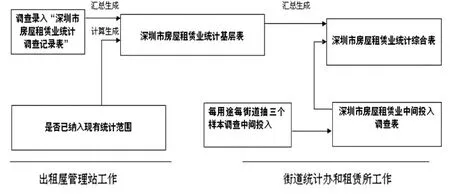

《深圳市房屋租赁业统计基层表》、《深圳市房屋租赁业统计调查过录表》及《深圳市房屋租赁业单位属性统计调查表》采用全面调查取得数据。《深圳市房屋租赁业中间投入调查表》采用抽样调查取得数据。

各表的关系如图1所示:

图1 调查工作流程图

本次调查的表包括调查表(过录表、中间投入表、单位属性调查表)、基层表和综合表。基层表以出租屋管理站(组)为填报单位。综合表以区、街道为填报单位。

有关概念和操作方法的说明:

(1)实际房屋出租收入是指出租房屋在调查期间内承租人支付给出租人的实际房屋租赁收入。采用两种方法取得:一种是按一整年的实际收入调查取得;一种是根据调查时点的实际出租面积,按每平米月租金推算取得。

(2)中间投入指出租方因出租房屋所发生(付出)的物质性的支出,包括营销费(如广告费)、由出租方支付的水电费、办公费、法律咨询费、物业管理费、装修费(权责分摊制)等。中间投入根据房屋用途分类样本的年度实际收入中实际支付的中间投入额核定。即用实际出租收入与实际中间投入相对应的比例计算出中间投入率,从而计算增加值率。

(3)实际出租收入主要由承租方提供,实际中间投入由出租方提供。

(4)中间投入抽样样本代表性说明。在填写《深圳市房屋租赁业中间投入调查表》时采用抽样调查取得数据。全市调查的总样本有2052个。这些样本,对于街道而言,已全部覆盖,属全面调查性质,无代表性误差。街道内部,在每一租赁用途中都抽取三个单位调查,即每一租赁用途都全面覆盖,也属全面调查性质,也无代表性误差。在街道内分别每一用途抽取的三个样本,是考虑不同区域,不同房屋质量,不同房屋租赁价格水平来抽取的,确保了其代表性。根据抽样理论,以街道为群的话,全市的抽样误差对群而言为零,只取决于街道内的代表性误差。而根据对调查对象,即分别各街道内不同房屋租赁情况的了解,所抽得样本分布与总体分布有充分的一致性,再根据去年抽样调查情况,同类用途租赁房租的中间投入率大致相同,趋于均匀分布,以使全市整体的样本的代表性误差趋于最小。

(5)《深圳市房屋租赁业中间投入调查表》由街道统计办和租赁所组织专门人员采用抽样调查方式取得数据。具体由各街道统计办协同租赁办按代表性要求(代表性要求由深圳市统计局解释、培训)按租赁用途分类抽取样本。

每个街道分别在房屋产权归属单位或个人所有住宅、办公用房、商业营业用房、厂房、仓库、其他出租房屋等分类中随机抽取样本。每类至少抽查3个样本。每个街道共抽查36个样本进行调查。

(6)《深圳市房屋租赁业单位属性统计调查表》的调查对象为产权归属单位所有的房屋,各租赁站对站内有行政记录的所有单位产权的房屋进行调查,并按房屋用途属性分类成住宅、办公用房、商业营业用房、厂房、仓库、其他出租房屋等,对每一套(间)房屋所属单位的组织机构代码进行采集,然后与市统计局基本单位名录库进行匹配。

(7)已纳入现有统计范围的出租收入,是指单位产权所有的房屋出租活动已在现有专业统计报表中或经济普查时填报了出租收入。核对方法是:①用调查对象中属于单位出租的单位与统计局的单位名录库对比,名录库中有的视为已纳入现有统计范围;②没有比对上的单位进行上门询问是否填过统计报表(含经济普查表);③与市区统计部门熟悉经济普查的人员座谈分析。

(8)增加值推算过程:各街道的综合表中某一用途房屋类别的增加值率是三个样本的增加值之和与其出租收入之和的比;某一用途房屋类别的增加值=年度收入×此类三个样本的增加值率;各类增加值相加=各街道增加值。由此类推得到各区及全市的增加值和增加值率。

4 深圳市房屋租赁业调查结果分析

4.1 总体情况

截止到2012年9月30日,深圳市可供出租面积5.25亿平方米,实际出租房屋面积4.46亿平方米,出租率为85.0%。2011年10月1日至2012年9月30日年度实际房屋出租收入1215.92亿元。全市房屋租赁业增加值率为95.1%,增加值为1156.39亿元。

4.2 相关结构

4.2.1 出租面积结构

截止到2012年9月30日,深圳市共有房屋1030万间(套),64.48万处房屋建筑物,总建筑面积8.14亿平方米。其中,可供出租房屋面积5.25亿平方米,实际出租房屋面积4.46亿平方米,实际出租房屋面积占房屋总建筑面积的54.8%。

4.2.2 住宅与非住宅出租房屋的收入结构

深圳市1215.92亿元的房屋出租收入中,住房用途的收入为402.41亿元,占33.1%;非住房房屋(即办公用房、商业营业用房、厂房、仓库和其他)用途的收入为813.51亿元,占66.9%。

4.2.3 住宅存租结构。

从深圳市规划国土委提供的住宅数据作比较(市规划国土委数据与市租赁办的数据基本吻合),得出的住宅的存租比为36.3%。

4.3 增加值比较分析

4.3.1 总量测算

根据此次调查结果,全市可供出租房屋面积为5.25亿平方米,实际出租面积为4.46亿平方米,年度实际房屋出租收入1215.92亿元,其中:非私人产权的房屋出租收入592.23亿元;私人产权的房屋出租收入623.68亿元,其中:住宅出租收入328.92亿元。

此次调查的房屋租赁业中间投入59.53亿元,增加值率为95.1%,因此,房屋出租产生的增加值为1156.39亿元,其中:非私人产权房屋出租产生的增加值为560.27亿元;私人产权房屋出租产生的增加值为596.10亿元,其中:私人住宅出租增加值为317.09亿元。

4.3.2 核算数据

按现行季度核算制度推算的2012年深圳市居民自有住房虚拟折旧约433亿元,根据国家统计局深圳调查队600户住户调查资料,2011年居民租赁私房占居民住房的比例为18.93%,则其虚拟折旧为81.97亿元(433×18.93%)。

4.3.3 比较分析

从居民自有住房折旧考虑,目前居民租赁私房虚拟折旧与按市场出租收入计算的增加值差距较大。根据现行GDP核算方案计算,居民出租房屋的虚拟折旧仅为81.97亿元,而根据调查数据核算的私人住宅出租产生的增加值为317.09亿元,两者相差235.12亿元。

5 对策与建议

5.1 建立房屋租赁业统计调查制度

鉴于房屋租赁业的快速发展状况,在国民经济中的影响越来越大,建议国家统计局建立房屋租赁业统计制度。可考虑每五年进行一次普查,与经济普查保持同步,中间年份采用抽样调查推算补充。季度数据参考房屋租赁管理费、租金收入等相关指标推算。

5.2 完善房屋租赁业增加值计算方法

鉴于深圳此次调查已取得的成果,本文建议:(1)将私人住宅出租增加值(经评估后数据)与现行用虚拟折旧计算的居民租赁私房增加值的差额直接计入房地产业增加值中;(2)将现行核算制度中尚未覆盖的私人办公用房、商业用房、厂房、仓库等非住宅类的私人房屋纳入现行GDP核算;(3)将单位房屋出租产生的经济活动纳入统计范围中,这样能得到更准确的非私人所有的年度增加值。

[1]刘洪玉,郑思齐,许宪春.房地产业所包含经济活动的分类体系和增加值估算[J].统计研究,2003,(8).

[2]许宪春.加快服务业统计改革与发展[J].统计研究,2008,(4).

[3]许宪春,唐杰,殷勇,郭万达.居民住房租赁核算及对消费率的影响[J].开放导报,2012,(4).

[4]郭万达,郑鑫,王东升,郑宇劼,张欢欢.我国居民住房租赁核算的方法选择[J].开放导报,2012,(4).

猜你喜欢

四川化工(2022年3期)2023-01-16

现代制造技术与装备(2022年2期)2022-12-17

中国经济周刊(2022年8期)2022-05-07

——以广州市白云区为例

南方论刊(2021年3期)2021-12-30

好日子(2021年8期)2021-11-04

消费导刊(2018年9期)2018-08-14

财经界·下旬刊(2018年4期)2018-05-31

丝路视野(2018年22期)2018-05-14

中国机电工业(2016年10期)2016-12-27

Coco薇(2016年1期)2016-01-11