中小企业应收账款质押融资模式中的道德风险研究

2014-12-25 01:48:02陈欢

江苏商论 2014年11期

陈 欢

(浙江工商大学 金融学院,浙江 杭州310008)

中小企业对国民经济的发展起着至关重要的作用,是促进我国经济转型的重要力量。尤其是改革开放以来,中小企业促进市场竞争,提高经济效益,成为我国经济发展的主力军。但是,由于缺少贷款抵押物、创新能力不足以及自身经营的高风险等因素,中小企业融资难问题一直未能解决。供应链金融作为金融创新的融资模式,近年来发展较快,成为解决中小企业融资困难的有效途径。所谓供应链金融,就是银行将产业链中的核心企业和上下游中小企业捆绑在一起作为一个整体,从产业链角度出发,为中小企业提供金融产品和服务满足其融资需求。[1]

一、文献综述

在银行界和中小企业开始关注供应链金融的同时,很多学者也开始供应链融资模式的探究。何宜庆,郭婷婷(2010)采用博弈方法分析比较供应链金融三种融资模式下中小企业融资行为后,指出银行和企业较多的采用应收账款质押融资模式。徐昕彦(2009)从特点、对象、优势、风险四个方面研究了应收账款融资模式。[2]王波(2011)认为应收账款质押融资下的风险因素包括道德风险、信用风险、市场风险、法律风险和操作风险。[3]周波(2010)通过博弈论分析,指出核心企业的还款意愿和借款企业资金运用方式会影响商业银行应收账款模式中出现的道德风险,此外,供应链中核心企业与贷款企业及核心企业与银行的双重关系也对道德风险产生一定的影响。[4]本文先从定性角度阐释应收账款融资模式的运作,并剖析该模式下风险的来源,再运用博弈模型就中小企业道德风险问题进行剖析,最后提出相应的建议。

二、应收账款融资模式介绍

应收账款融资模式是指供应商为了获得自身的运营资本,将没有到期的应收账款抵押或转让给银行,银行根据这种应收账款向供应商提供贷款,该模式主要发生在供应商发货到下游核心企业付款这一阶段。应收账款是一种债权,是供应商根据合同规定向下游核心企业收取的扣除相关费用之后的货款。在应收账款融资模式中,供应商将应收账款回收权作为担保,向银行提出融资请求,与银行合作的物流企业负责商品物流的监管并提供物流信息。

应收账款融资主要包括以下两种方式:

1、应收账款保理

应收账款保理又称应收账款转让,是指供应商将应收账款转让给银行后,银行为其提供融资等业务。根据应收账款是否得到核心企业的确认,可分为明保理和暗保理。在明保理中,供应商、核心企业、保理商三方签订应收账款转让协议,核心企业的违约成本较大,违约概率较低。

2、应收账款质押融资

应收账款质押融资是指中小企业在采用赊销方式向核心企业提供原材料时,将应收账款质押给银行,银行向其提供质押贷款并将应收账款作为还款来源的融资模式。应收账款质押融资是较常见的融资模式,下文将以此展开论述。

三、应收账款质押融资模式制险因素

1、信用风险

信用风险是指商业银行向中小企业提供应收账款质押贷款后,中小企业不能按时还本付息而引起的风险。在应收账款质押融资模式中,商业银行不仅仅关注借款人的信用状况,更需关注核心企业的信用水平、经营状况。

2、道德风险

道德风险主要是指中小企业获得贷款后,并没有将资金投入供应链,而将其转向高风险高收益的投资渠道。若投资成功,中小企业获得更大收益,若投资失败,所贷款项全部亏损,对整条供应链的经营运作产生负面影响。

3、法律风险

法律风险主要包括:(1)权利虚假风险。权利虚假风险是指中小企业用于质押的应收账款根本不存在。(2)转让质押物或重复质押风险。中小企业将已出质的应收账款直接转让或再次质押,将影响商业银行质权的实现。

4、行业风险

行业风险属于系统风险,主要受宏观经济环境、行业发展前景、行业经济周期、产业政策、信贷政策、政府监督等因素的影响。供应链金融是针对同一行业产业链上的上下游企业提供贷款,由于行业集中引起的贷款风险较为严重。

四、应收账款质押融资模式中的道德风险博弈分析

博弈论指在一定的规则约束下,个体决策者根据其拥有的信息,对活动做出决策并从各自的决策行为中取得相应结果的过程。[5]在银行和企业存在着信息不对称的情况下,两者之间的融资往往会变成一种博弈行为。本文正是从博弈论的角度,通过对中小企业贷款资金的用途以及是否还款、核心企业是否监督、商业银行在中小企业违约后是否采取诉讼进行分析,得出不同状态下各方的不同收益。

1、博弈基本假设

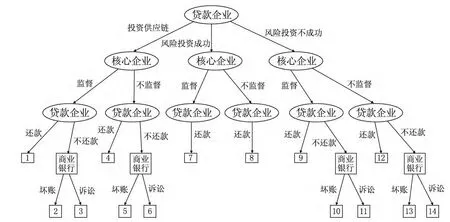

本文进行以下假设:(1)供应链上有中小供应商A(贷款企业),核心企业C和贷款银行B各一家;(2)供应商A和核心企业C之间的应收账款为L,应收账款的质押率为 σ(0<σ<1),企业 A可获得银行贷款为σL;(3)供应商A获得贷款后,可能继续为核心企业C提供原材料和配套服务,这时供应商A获得的收益为R1;也可能由于银企间信息不对称产生道德风险,供应商A将贷款投向高风险高收益的项目,如果投资成功,供应商A获得的收益为R2;(4)对于核心企业C来说,银行为供应商A提供应收账款质押贷款,不仅缓解了供应链中的资金压力,也缓解了上游供应商的催款压力,这为核心企业提供了更为宽松的还款时间,核心企业从供应链上获得的收益为R3。核心企业在供应链中扮演监督职责,监督中小企业的资金运用以及还款情况,可以有效减少道德风险。若供应商违约,将对其采取惩罚措施,致使供应商收益损失为F1,核心企业的监督成本为C1;(5)银行对供应商A的贷款利率为i,贷款利息收益为iσL,银行检查、监督成本为C2。若贷款企业未按时还款,银行可能不追究供应商A的责任,此时银行损失为F2,银行也可能进行诉讼,银行能收回本息,但需要支付诉讼费用C3,贷款企业因违约受到惩罚为F4。(博弈树如图4-1所示)

2、应收账款融资模式中各方收益分析

(1)供应商获得应收账款质押贷款后,将资金注入供应链,按合同约定继续为核心企业提供原材料,核心企业监督供应商的资金运用,并按时通过专款账户支付应收账款账面金额给供应商,供应商也按时归还本息,则银行贷款没有风险。银行、供应商、核心企业的收益分别为:E1=iσL-C2;E2=R1-σL(1+i);E3=R3-C1。如果供应商不按时归还本息,当银行采取容忍态度时,银行、供应商、核心企业的收益分别为:E1=-C2-F2;E2=R1-F1;E3=R3-C1;当银行进行诉讼时,银行、供应商、核心企业的收益分别为:E1=iσL-C2-C3;E2=R1-σL(1+i)-F1-F4;E3=R3-C1。在核心企业不监督供应商的情况下,如果供应商按时还本付息,银行、供应商、核心企业的收益分别为:E1=iσL-C2;E2=R1-σL(1+i);E3=R3。但是供应商很有可能不还款,当银行采取容忍态度时,银行、供应商、核心企业的收益分别为:E1=-C2-F2;E2=R1-F1;E3=R3。一般情况下,银行会进行诉讼,此时银行、供应商、核心企业的收益分别为:E1=iσL-C2-C3;E2=R1-σL(1+i)-F1-F4;E3=R3。

(2)供应商获得应收账款质押贷款后,可能将资金投向高风险高收益的项目,如果风险投资成功,而核心企业对其进行监督,银行、供应商、核心企业的收益分别为:E1=iσL-C2;E2=R2-σL(1+i);E3=R3-C1。当核心企业不对供应商进行监督时,银行、供应商、核心企业的收益分别为:E1=iσL-C2;E2=R2-σL(1+i);E3=R3,这种情况对三方来说是最完美的均衡。

图4-1 博弈树

(3)供应商进行高风险投资失败时,核心企业监督供应商的还款情况,如果供应商按时归还本息,此时银行、供应商、核心企业的收益分别为:E1=iσLC2;E2=-σL(1+i);E3=R3-C1;如果供应商违约,拒付本息,核心企业将对其进行惩罚,当银行允许坏账,不对其进行诉讼时,银行、供应商、核心企业的收益分别为:E1=-C2-F2;E2=-F1;E3=R3-C1。当银行采取诉讼手段应对供应商违约行为时,银行、供应商、核心企业的收益分别为:E1=iσL-C2-C3;E2=-F1-F4;E3=R3-C1。在核心企业不监督供应商的还款情况下,供应商可能会按时还本付息,此时银行、供应商、核心企业的收益分别为:E1=iσL-C2;E2=-σL(1+i);E3=R3;但是也存在违约的情况,此时,若银行容忍供应商违约行为,银行、供应商、核心企业的收益分别为:E1=-C2-F2;E2=-F1;E3=R3,若银行不容忍,采取诉讼手段,银行、供应商、核心企业的收益分别为:E1=iσL-C2-C3;E2=-F1-F4;E3=R3。

五、结论

供应链金融可以缓减中小企业和商业银行之间因为信息不对称造成的融资难的局面,但是,商业银行在对供应链企业进行贷款过程中存在道德风险,商业银行需要采取一定的措施来降低道德风险:

第一,商业银行加强对中小企业的贷后监管,关注贷款资金的使用情况,防止资金投向高风险领域。由于供应链金融是基于核心企业与贷款企业的实际贸易关系,并且由核心企业提供信用担保,大大降低了贷款企业的信用风险,但是与此同时,银行也要采取措施降低企业的道德风险。

第二,商业银行加强对中小企业贷款违约行为的惩罚。在中小企业发生贷款违约时,商业银行要积极主动地采取诉讼手段,这将在一定程度上降低中小企业的道德风险。但是,由于我国相关法律不完善,诉讼费用较高,违约措施不明确等因素,商业银行往往采取容忍态度对待中小企业的违约行为。

第三,商业银行应该科学选取供应链上的核心企业,鼓励核心企业加大对供应链上的贷款企业的监督力度,并在贷款企业违约时对其采取强有力的惩罚措施。

第四,密切供应链成员间的合作。物流、资金流的统一是供应链金融的一大特色,做到银企之间的信息共享,将大大减少因信息不对称导致的道德风险。

[1]杜航,李金焰,刘继海.基于供应链金融的中小企业融资博弈分析[J].中国商贸,2011,(14).

[2]徐欣彦.应收账款融资的典型形式及其风险防范[J].浙江金融,2009,(08).

[3]王波.论供应链金融下应收账款融资模式风险及其防范[J].江苏经贸职业技术学院学报,2011,(01):10-13.

[4]周波.应收账款融资模式中的道德风险的博弈论分析[J].财政金融,2010,(01):28-29.

[5]汪慧玲,郭强.基于信息不对称信贷市场风险的博弈分析[J].天津商业大学学报,2012,(01):27-31.

猜你喜欢

四川工商学院学术新视野(2020年2期)2020-08-13 03:18:34

大众投资指南(2020年10期)2020-07-24 08:03:44

中国外汇(2019年12期)2019-10-10 07:27:02

中国商论(2016年34期)2017-01-15 14:24:20

中国商论(2016年34期)2017-01-15 14:24:02

中国洗涤用品工业(2015年8期)2015-02-28 19:02:54

中国洗涤用品工业(2015年6期)2015-02-28 19:02:37

中国洗涤用品工业(2015年2期)2015-02-28 19:02:03

现代企业(2015年6期)2015-02-28 18:51:37

四川生理科学杂志(2014年2期)2014-02-28 14:09:15