我国个人所得税费用扣除问题研究

2014-12-25 01:48张建芳马颖莉

江苏商论 2014年7期

张建芳,马颖莉

(南通理工学院,江苏,南通 226001)

一、研究背景

2011年的个税改革将扣除数由原来的2000元提升到3500元,目前的个税制度,工资薪金所得的费用扣除并没有考虑纳税人家庭负担等情况,结果往往出现这样的情况:一个三口之家,只有一人工作,养活三口人,每月只有三四千元的收入,本已不宽裕,但仍要缴个税。我国东西部发展状况存在着很大的差异,在“一刀切”的扣除方法下,发达地区的人们只有一部分的生活支出被扣除,不发达地区的情况却恰恰与之相反。所以,我们应根据不同地方经济发展的具体情况对扣除数做出相应的调整,采用费用扣除机制浮动化,区域化的形式。

二、我国个人所得税费用扣除存在的问题

1、费用扣除存在缺陷

我国的费用扣除具体涵盖两个部分,一是根据生计费用采取固定数额的扣除。这一部分大体包括日常衣食住行等各方面的家庭支出,然而,未区分各个项目。赡养支出、子女教育支出、医疗支出等各项干预税收机会公平的部分均未体现在扣除金额中。二是所得收入所带来的费用支出的扣除。广义上来说,这类扣除的对象为:财产租赁所得、个体工商业户所得、财产转让所得、承租承包经营所得等等,然而,却不包括:稿酬所得、劳务所得、偶然所得、薪金工资所得、特许权使用费所得及股息利息红利所得。我国根据不同的所得制定不同的扣除标准。比如薪金工资所得计税根据为每月扣除3500元;特许权使用费所得、稿酬所得、财产租赁所得、劳务报酬均按标准价格800元和20%扣除;财产转让所得的计税标准为收入总额与税费、财产原值的差;而全额征税适用于偶然所得及股息利息红利所得。我国的扣除标准没有考虑家庭的因素,也没有考虑物价指数。个人所得税法将获得的工资薪金免征额一致设为3500元。一刀切的征管方式无法符合我国现阶段的国情,同时也不利于税收公正的原则的实现。我国各地的工资水平不同,经济的发展水平存在着很大的差异。3500元的个税起征点对不同的地方就有所差异,此起征点适用于贫困落后的西部地区,对上海、北京等一线城市来说就显得过低。因为纳税人所面对的物价水平、家庭负担状况都有所差异,获得同样的所得需支付不一样的成本

2、费用扣除不合理

费用扣除没有考虑到个人实际的税负能力。首先,费用扣除数没有考虑地区差异。

举例说明:甲和乙两位大学毕业生,甲毕业之后回家乡宿迁工作,就职一家外企,在市区租了一室一厅每月租金500元,每月工资6000元;乙某毕业之后在上海一家公司就业,每月6000元在浦东郊区租下一室一厅每月租金1800元。

甲乙的收入相同他们缴纳的个人所得税=(6000-3500)×10%-105=145 元,甲扣除每月支付的房租500元,还剩5355元。乙某扣除税金和房租之后还剩4055元,不算其他支出,乙某实际所得每月已经比甲某少了1300元,所以不考虑地区差异,不利于税收的公平。

其次,目前以个人为单位的个税费用扣除不能把家庭因素放入考虑的范围。举例说明,同一个城市有马某和王某两个家庭,马某家庭成员有妻子朱某和儿子,一家三口,陈某和妻子朱某每月收入各5000元,各扣除个人所得税45元,家庭收入9910元,人均收入3303元;而王某家庭成员只有妻子李某,家庭每月收入情况和马某家相近,但是王某家人均收入为4955元,第一个家庭马某家支出多,人均收入反而少1651元,不利于税收公平。所以,费用扣除公平准则是税制改革中一个亟待解决的问题。

3、费用扣除额度不随着物价指数进行变动

物价的变动影响着居民的支出,在我国,个人所得税费用扣除没能与物价指数挂钩,税制缺乏弹性。以1978年的居民消费价格定基指数为100,至2012年,我国居民消费价格定基指数为579.1。

表1 我国居民消费价格定基指数

如表1所示,以1978年居民消费价格为定基,至2012年,我国居民消费价格指数为1978年的5.8倍。但是个人所得税工资、薪金的扣除数只从800元提升至3500元4.35倍。物价的上涨与通货膨胀,相当于降低了费用扣除数。费用扣除数应随着物价的波动有所改变。

三、完善费用扣除的一些思路

1、细化费用扣除项目

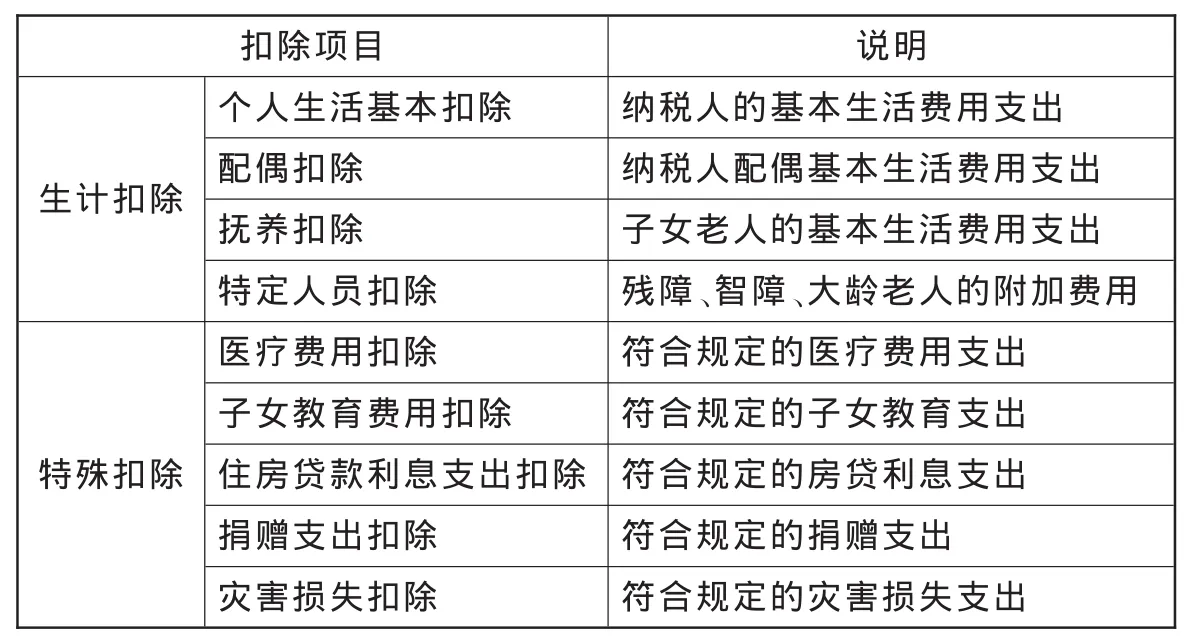

当今,我国没有一个完整的税前费用扣除准则,纳税人所面临的重担未列入定额扣除的考虑范围内,费用扣除标准应包括与生活息息相关的生活费用及其他必要费用,如:残疾人、无自主生活能力的人、老年人、重病患者的生活费用,费用扣除的范围还应包括:投身于慈善事业的、买了房屋的、有在校学生的家庭费用支出,我们应该要细化费用扣除项目。

2、费用扣除数实行指数化扣除标准

表2 我国个税税制模式下的费用扣除体系表

最近这段时间,我国不断调整个人所得税的免征额,这表明经济社会的快速发展对个人所得税制的要求不断提高,个人所得税费用扣除采取固定方式已经不是良策。目前,我国的社会物价逐渐上涨,随着时间的推移,不断改变的个人所得税的免征额也会由于上涨的物价而不断抵消,这就使得调整免征额无法改变收入分配的现状,无法减轻纳税人的税收负担。一直不变的免征额使得纳税人的实际税负不断飙升,因不断增长的名义收入,使收入较低本不需要纳税的一部分人不得已而纳税,这样无法充分发挥个税对收入分配的调节作用。所以,为适应目前不断提高的消费品物价,我们应指数化的调整个税的费用扣除。我们可以依靠各项费用浮升情况及它们相比于基年的指数变化对赡养扶养支出、医疗支出、教育支出做出相应的调整,对于费用扣除采取固定数额的形式,我们应实行指数化调整。全国人大听证会把确定费用扣除额的标准划分为几个指标:经济状况良好的地区员工基本消费支出、各个地方纳税人收入的实际水平、全国范围内城镇居民消费支出的平均水平及全国员工工资薪金的平均值。为充分发挥个税对收入分配的调节作用,我们的费用扣除标准应定为全国范围内城镇居民消费支出的平均水平。

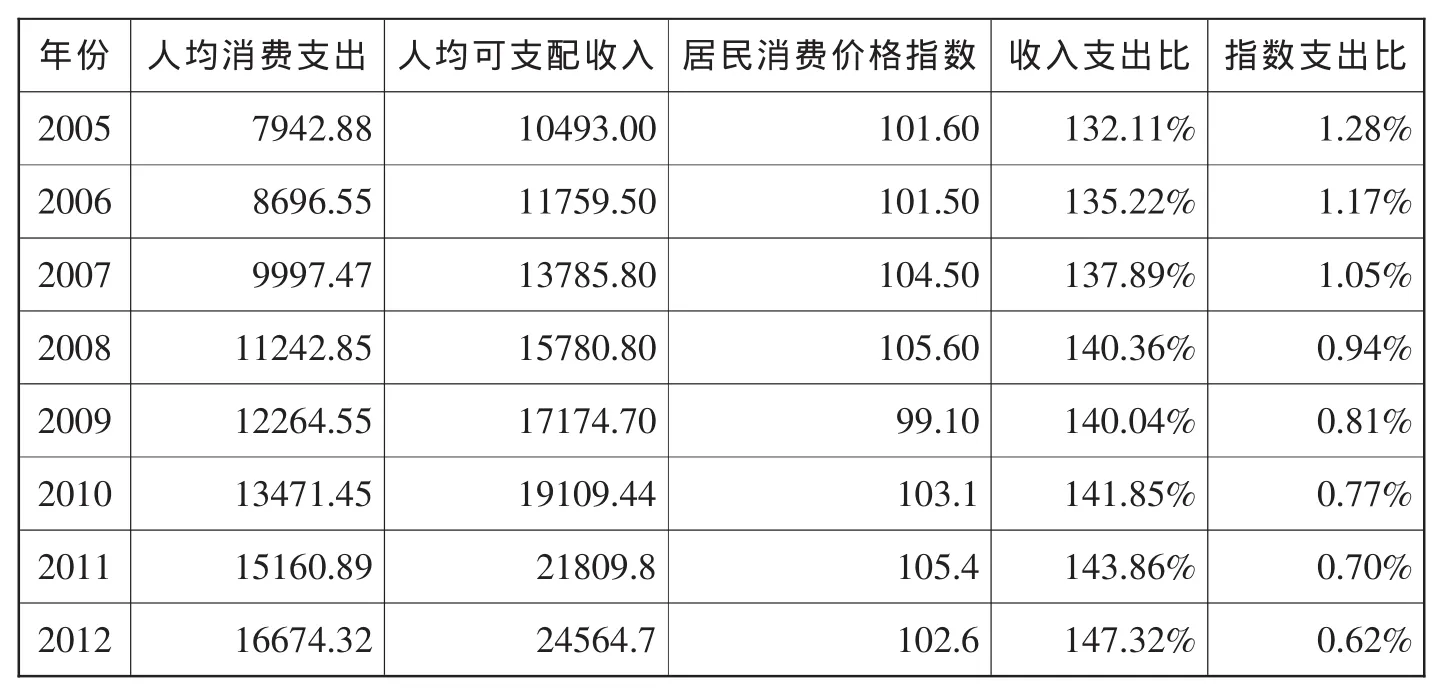

从表3可以看出居民人均消费支出随着人均可支配收入的增长而增长,随着居民消费价格指数的上涨而下降。一方面,低收入者因为名义收入的上涨而成为纳税人,低收入者因为承担了一定的税负,使得其实际收入下降,不利于个人所得税对收入分配的调节作用的发挥;另一方面,物价上涨迫使居民降低消费性支出,影响了居民的生活水平的提高,同时间接的阻碍了经济的发展。所以需要对个人所得税的免征额进行指数化调整。2011年,3500元作为个税费用扣除的新标准,没有很好地考虑物价水平和居民收入水平。这样使得扣除标准严重滞后于经济的发展速度,假如频繁的修改税法,破坏了税法的严肃性。建议可以对纳税人的扣除标准采用指数化管理,依据消费者物价指数变动的情况按年度对标准扣除额进行及时调整。在现在的经济发展情况下,可以这样操作,当一年的消费者物价指数增幅超过3%的或者连续两年的消费者物价指数增幅超过5%时动态调整扣除标准。对于生计扣除标准可以和消费者物价指数同步变化,对于不常发生的扣除比如捐赠支出可以在消费者物价指数变化的基础上进行适当的微调。

表3 城镇居民人均消费支出、人均可支配收入和居民消费价格指数比

3、实施地区差异化纳税

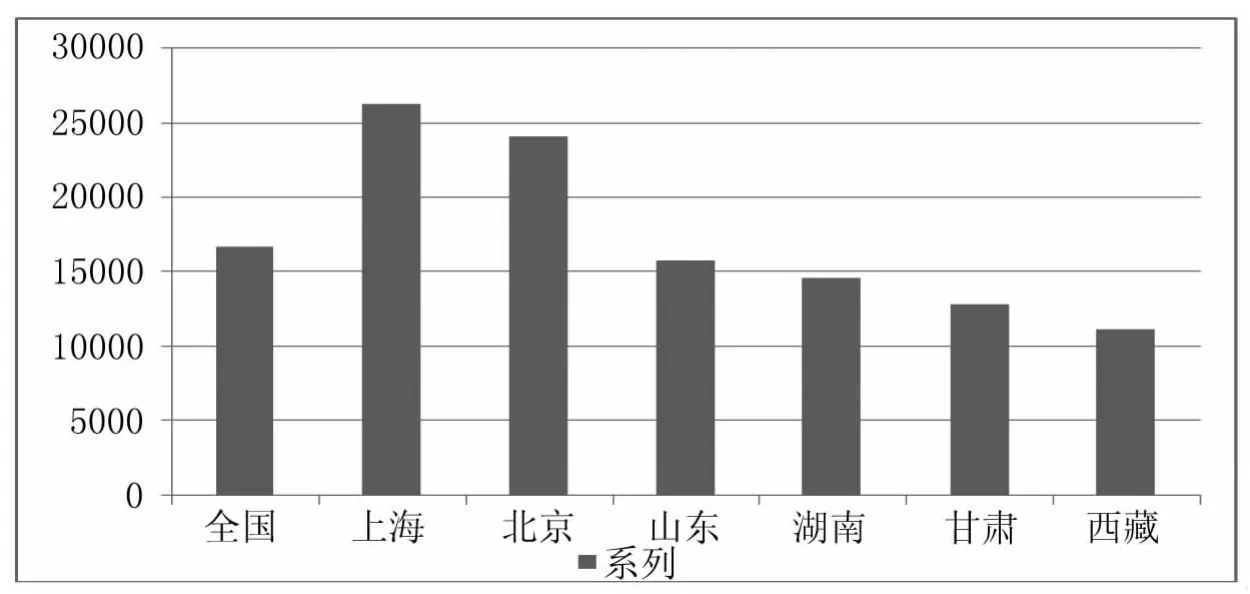

图1 2012年部分地区城镇居民家庭平均每人全年消费性支出

目前个人所得税的征收情况是,发达地区的居民收入一般都超过了起征点但是这些地区的居民消费也同样大大超过西部地区。我国目前的“一刀切”的费用扣除标准,就会使物价高、消费高的地区居民的生活实际成本高于费用扣除标准,增加了税收负担。对于物价低、消费低地区的居民,生活的实际成本可能会低于费用扣除标准,对于他们就不会承担个税,这样会使得财政收入减少,不利于居民收入的公平分配。

图1明显可见较发达的地区上海、北京的居民消费性支出高于全国平均水平,中西部地区低于全国平均水平,不同地区的消费水平确实存在着很大的差异,从图中可以看出上海地区居民消费性支出是甘肃、西藏地区的两倍多,而现行的费用扣除制度没有考虑地区消费差异,只是单纯的通过收入的高低来决定是否纳税,个税征收就没有真正达到调节个人收入差距的目的。采取地方性差异化的个人所得税费用扣除标准具有一定的积极意义,可以使全国纳税人的税负都相应减少。

四、结论

我国个人所得税起步较晚,虽然近几年增长的势头迅猛,但是与发达国家还存有一段差距。我国以个人为单位,只关注了个人的纳税能力和收入水平,忽视了家庭成员的组成、受教育的程度、纳税人的婚姻、家庭保险状况、纳税人抚养小孩、赡养老人时所面对的家庭负担,纳税人身上承担着巨大的社会压力,而却让他们拿着自己辛勤劳动所赚的钱来参与再分配,无疑不太公平,很难充分发挥个人所得税的调节功能。

[1]郭剑川.CPI波动与个人所得税免征额的指数化调整[J].商业时代,2010,(21):82-84.

[2]常耀华.我国个人所得税改革问题研究[D].河南大学,2011.

[3]赵娜.个人所得税制改革研究[D].吉林大学,2012.

[4]中国统计年鉴,2011.

[5]杨斌.论确定个人所得税工薪所得综合费用扣除标准的原则和方法[J].涉外税务,2006,(1):9-15.

[6]周全林.从税收公平角度看我国个人所得税制的全面改革[J].当代财经 2010(11):26-35.

[7]刘轩.我国个人所得税费用扣除和税率设计问题研究[D].保定:河北大学,2010.

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30

湖南税务高等专科学校学报(2021年2期)2021-07-16

经济技术协作信息(2018年30期)2018-11-22

特别文摘(2018年9期)2018-11-10

消费导刊(2018年20期)2018-10-19

中国经贸导刊(2018年12期)2018-05-29

辽宁经济(2017年3期)2017-05-04

辽宁经济(2017年3期)2017-05-04

商情(2016年49期)2017-03-01

环球市场信息导报(2015年39期)2015-12-26