资本账户开放、资本积累与经济增长——基于新古典增长理论的经验证据

2014-12-25 02:33荣晨董瞾

现代财经-天津财经大学学报 2014年11期

荣晨 董瞾

(中国人民大学 财政金融学院,北京100872)

一、引言与文献综述

上世纪80年代,美国等多数工业化国家陆续实行资本账户自由化的政策,掀起了资本账户开放的浪潮,发达经济体也的确从中获得了经济繁荣。发展中国家为追求经济增长,纷纷效仿并相继实施资本账户开放,然而资本账户开放并不是一把万能的钥匙,在资本账户开放的实践中,发展中国家往往经历了比较严重的经济危机,如1994年的墨西哥危机、1997年的东南亚危机、1999年巴西危机和2001年的阿根廷危机。一些国家的资本账户开放可以推动经济增长,然而另一些国家的资本账户开放伴随着的却是经济衰退,资本账户开放究竟能否对经济增长产生作用,为什么不同经济体资本账户开放的效果会不同?当前,世界各经济体之间的经济联系日趋密切,经济全球化和金融一体化或将成为势不可挡的趋势,资本账户开放与经济增长的关系又成为重要的话题,不同学者对此具有较大的争论。

一些研究者认为资本账户开放对经济增长具有促进效应。如Obstfeld(1994)以国际经济一体化的视角进行实证检验,认为资本市场开放可以提高消费水平和分散投资风险。Quinn(1997)证明了资本账户开放可以提高投资在资本和劳动中的效率。Klein和Olivei(1999)对发达国家和发展中国家的资本账户开放与金融深化进行研究,认为资本账户开放有助于推动经济增长。O’Donnell(2001)采用IMF的定性方法和资本账户开放的定量方法对相关变量进行了检验,发现资本账户开放可以促进经济增长。一些文献认为资本账户开放仅对发达国家产生促进作用。如Bekaert(2001)认为放松资本账户管制后,国际资本的流入可以弥补国内投资的不足,促进本国的投资规模增加。Bailliu(2000)证明了资本账户开放刺激发达国家经济增长的渠道是促进其金融发展。Carlos和Barry(2001)表示资本账户开放对高收入经济体的正向效应明显比低收入经济体大,产生不同影响的主要原因是高收入经济体和低收入经济体不同的宏观经济稳定状态。少数研究者认为资本账户开放只会对中等收入国家有影响,如Klein(2003)得出资本账户开放对高收入和低收入国家没有显著的促进作用,但可以促进中等收入国家的经济增长。此外,Greenwood和Jovanovic(1990)、Smith和 Starr(1996)表明资本市场自由化可以促使东道国有效利用金融技术,更好的金融政策和金融体系也能推动经济增长。

另一些文献提出资本账户开放不利于经济增长。如Krugman(1998)坚持国内投资者比国外投资者可以更有效的经营国内公司,对于金融危机,国内投资的流动性相对外国投资会变弱,认为FDI并非有利于提高经济效率。Kim和Lee(1999)研究发现资本市场自由化往往会出现巨额的资本流入和流出,加大危机发生的规模,提高了危机发生的概率,进而阻碍经济增长甚至导致经济衰退。Reinhart和Calvo(2000)认为当新兴市场国家的国际资本流入突然减少或者逆转时,通常会发生金融危机,对产出具有严重的负面冲击。Stiglitz(2002)论证了资本的集中流入会导致经济的不稳定,发展中国家的资本账户开放反而会面临更大的风险。Fabio和Andrew(2002)发现资本账户开放并不一定导致投资增加和效率提高,往往会加剧国内金融体系的脆弱性,甚至可能诱发金融危机。Alessandria和Jun(2005)发现开放资本账户将减弱金融机构的作用,资金更容易向净现值为负及不受监管的项目,从而降低福利,因此资本账户自由化需要配备完善和健全的监管。Ho-don Yan(2007)认为发展中国家金融市场并不成熟,资本流动容易引起经常项目失衡,资本更容易进行投机活动,进而不利于经济增长。此外,Grilli和 Milesi-Ferretti(1995)、Tarapore和Rodrik(1998)及Bussiere和Fratzscher(2004)也得到了相似的研究结论。

另外,也有一些学者认为资本账户开放对经济增长具有阈值效应。如Edwards(2000)发现资本账户开放对新兴市场及工业化国家的经济增长才会有促进作用。Klein(2005)研究发现资本账户开放对经济增长能否产生正向影响依赖于经济体的综合环境,经济体的经济、政治和金融机构质量优良,资本账户开放可以促进其经济进步。Kose(2006)研究了资本账户开放影响经济增长的内在机制,在经济体的政治和经济等综合水平发展到一定的阶段,资本账户开放才能促进经济增长,如果其综合水平在阈值之下,资本账户开放会抑制经济增长。国内研究如雷达和赵勇(2007)、林清泉和杨丰(2011)也支持了这样的观点。

总体而言,国外对此领域的现有研究比较丰富,各文献从不同的角度选取变量,从而得出了不同的结论,呈现百家争鸣的局面;国内的研究大多数集中于理论文献的述评,仅有少数通过经验分析进行论证。本文在梳理前文研究的基础上,研究了不同类型经济体资本账户开放与经济增长的关系,本文的贡献在于:首先,选取的样本容量较大,共172个国家,并对发达国家和发展中国家分别进行分析;其次,利用逐步回归,使资本账户开放对于不同类型经济体经济增长的效应具有鲜明的对比;最后,在模型中加入交互项变量,从新古典增长理论这一新的角度解释资本账户开放与经济增长的关系,补充了此研究领域的文献。

二、构建理论模型

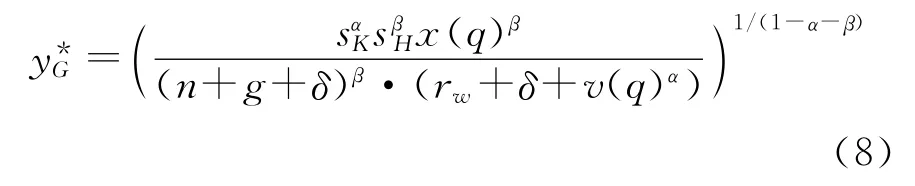

从本文研究目的出发,采用Klein(2005)提出的封闭经济资本自给自足和开放经济资本自由流动两种状态下的新古典增长模型。定义生产函数符合柯布道格拉斯函数

其中,α>0,β>0,α+β<1,Y表示产出。K和H代表两种资本存量,其区别在于当从国外市场进行借贷时他们是否可以作为抵押品,因此在封闭的经济体中,K和H没有区别;当国际借贷发生时,K和H具有明显的不同特征。L是劳动力数量,E表示劳动效率。令y=Y/EL表示每单位有效劳动的产出数量,k=K/EL表示每单位有效劳动的K,h=H/EL表示每单位有效劳动的H,则式(1)可简写为

封闭经济体和开放经济体的制度质量必然存在一定的差异,令参数q(0<q≤1)表示一个经济体的制度质量,q的值越大表示制度质量越好。

1.封闭经济的稳态产出和增长

函数x(q)表示储蓄贡献于实物资本的比例,即x′(q)>0且x(1)=1。在封闭的经济体中,函数x(q)会出现在资本集聚方程中。当K和H只能通过国内储蓄积累时,则资本集聚方程可表示为

可以看出,q的值越大,即一个经济体的制度质量越好,每单位有效劳动的产出值越高,因为好的制度可以引起更高的生产性投资的储蓄比例。

则封闭经济中,对于每单位有效劳动的产出,泰勒级数展开的微分方程为

式(6)即是资本自给自足状态下的每单位有效劳动的产出的动态路径。

2.部分资本流动的稳态产出与增长

如果没有流动限制和调整成本,则资本会及时流向资本稀缺的国家。现在假设一个开放的经济体存在部分资本流动,根据 Barro et al.(1995)的定义,实物资本K可充当抵押品,因此在部分资本流动的经济体中,K可以通过对外借款获得;而H不能作为抵押品,在信贷约束的经济中,H只能通过国内储蓄积累。

在国际资产交易中,当K充当抵押品时,每单位有效劳动的实物资本即k由资本的边际收益等于边际成本的均衡条件决定。资本的边际收益是它的折旧率的资本净额和征收的资本净额的边际产品。制度质量影响征收率,因此,有一项的额外费用必须支付给外国贷款人。假设这项额外费用为制度质量的减函数v(q),v′(q)<0且v(1)=ε,ε是一项与国际借款相关的小额费用。因此,k的套利条件是

rw是世界利率。因此,在部分资本流动的假设下,每单位有效劳动的稳态产出水平为

可以看出,当存在部分资本流动时,经济体的制度质量水平越高,每单位有效劳动的稳态产出越高。部分资本流动和资本自给自足两种状态相比,制度质量对稳态产出的影响区别在于,对于前者是通过对外借款提供形成资金,而后者是通过国内储蓄提供资金。

因此,开放经济的动态路径的微分方程为

三、研究设计与样本

1.样本选择和变量定义

本文以1970-2011年的发达国家与发展中国家为研究对象。根据联合国开发计划署发布的《2010年人文发展报告》对世界各国分组进行的重新修正,选取38个发达国家和134个发展中国家;删除相关变量缺失的数据,最后得到发达国家的733个样本点以及发展中国家的1 657个样本点。

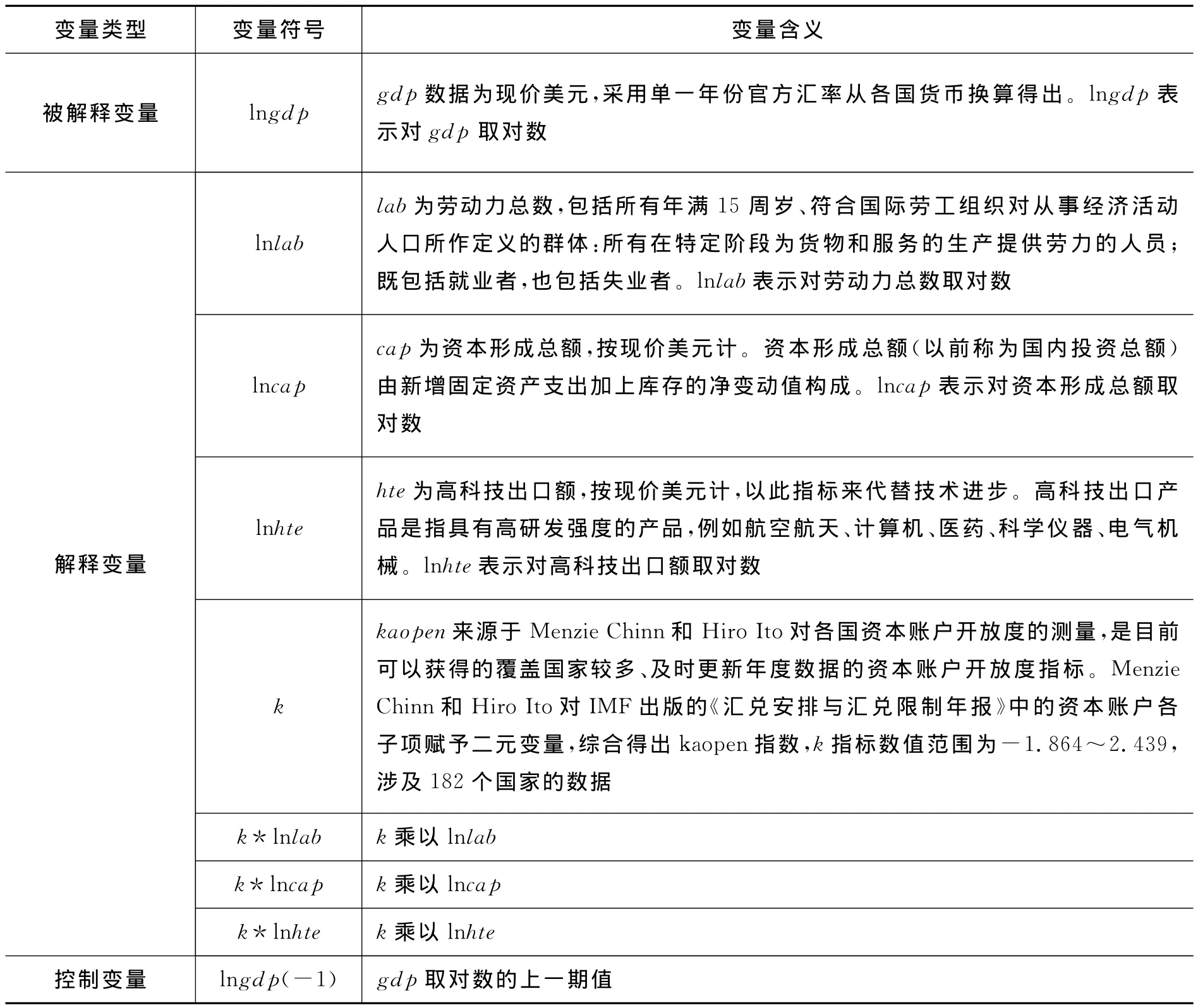

选用gdp作为被解释变量,在模型中对其取对数。根据新古典增长理论,劳动供给增加、资本积累以及技术进步是经济增长的重要决定因素,因此本文以劳动力总数(lab)、资本形成总额(cap)、高技术出口额(hte)代替劳动力、资本和技术进步作为解释变量,在模型中对这三个变量也取对数;资本账户开放(kaopen指标,简写为k)伴随着资本的对内对外流动,对经济增长势必会产生影响,因此将资本账户开放度作为解释变量。对经济增长产生影响的因素较多,很难全面衡量,对于控制变量以往研究多集中于选取与之相关的变量,由于本文在模型中加入交互作用,变量众多,为精简模型设置,本文将lngdp的上一期值纳为控制变量。k指标由Chinn和Ito的个人主页获得,其他变量数据均来源于世界银行统计数据库。

2.模型设立

基于新古典增长理论,同时在模型中加入资本账户开放变量,提出回归模型1

劳动供给增加、资本积累和技术进步是经济增长的重要因素,资本账户开放可能会通过对经济增长因素产生效应,进而间接影响经济增长。因此在模型中加入交互项,提出回归模型2

3.描述性统计

表2是变量的分组描述性统计。在全样本172个国家的2 390个样本中,gdp、资本形成总额(cap)、高技术出口额(hte)的均值分别是3 330亿美元、746亿美元、98亿美元,劳动力总数(lab)均值为2 143万人。资本账户开放度的均值为0.54,标准差为1.58。

发达国家的gdp、资本形成总额、高科技出口额的均值都大于发展中国家,而发达国家的劳动力总数均值小于发展中国家。关于资本账户开放度,发达国家的均值(1.63)明显高于发展中国家(0.06);发达国家资本账户开放度的标准差为1.25,小于发展中国家的1.46,说明发达国家的资本账户开放度的差距小于发展中国家。

四、实证结果分析

1.逐步回归结果

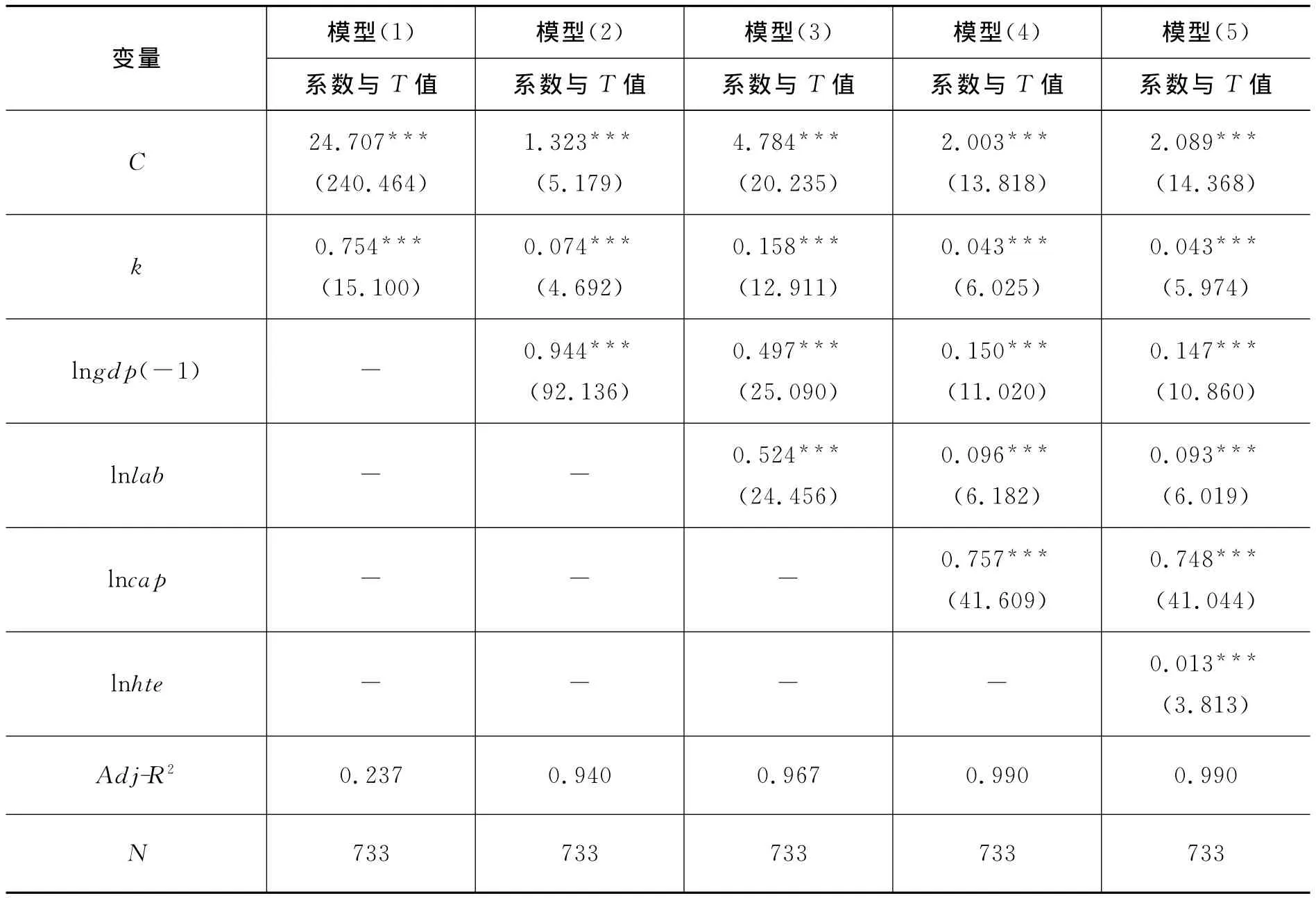

对于提出的模型1,本文通过逐步回归的方法验证资本账户开放度对经济增长的影响。表3是全样本资本账户开放度对经济增长的逐步回归结果。首先,仅选取资本账户开放度(k)对gdp的对数值(lngdp)进行回归,结果显示k的系数为正且统计量显著;其次,加入gdp对数值的上一期(lngdp(-1))进行回归,k的系数为正且统计量仍然显著;然后,逐一添加劳动力总数的对数值(lnlab)、资本形成总额的对数值(lncap)和高技术出口额的对数值(lnhte),结果发现k的系数均为正值,且统计量一直显著。说明从全样本来看,资本账户开放作为一个外生变量,对经济增长具有正向的显著影响,资本账户开放程度的提高可以促进经济增速的提升。与以往选择宏观层面因素进行的研究相比,本文从经济增长的自身决定因素这一微观角度着手,基于新古典增长理论,在变量选取上有了新的角度,得出的结论与文献中的促进论基本一致,补充了资本账户开放研究领域的文献。lnlab、lncap和lnhte前的系数显著为正,说明劳动力增长率、资本形成总额增长率和高技术出口额增长率对经济增长率的提升具有正向作用,这与新古典增长理论完全符合。

为进一步验证资本账户开放对不同类型经济体的影响,对发达国家和发展中国家分别进行逐步回归。与全样本的分析一致,逐步加入变量进行回归,总体而言,发现变量k前的系数为正且显著,如表4和表5所示。这说明无论是发达国家还是发展中国家,资本账户开放度的提高对经济增长率的提升都有促进作用。另外,无论是发达国家还是发展中国家,lnlab、lncap和lnhte前的系数均显著为正,这与经济理论始终保持一致。这里对不同类型经济体分别进行研究,其回归结果一方面对全样本的研究进行了补充,另一方面也进一步支撑了经济理论,验证了模型构建的合理性。

表1 主要变量定义

表2 全样本描述性统计

表3 全样本逐步回归

表4 发达国家逐步回归

2.加入交互作用的回归结果

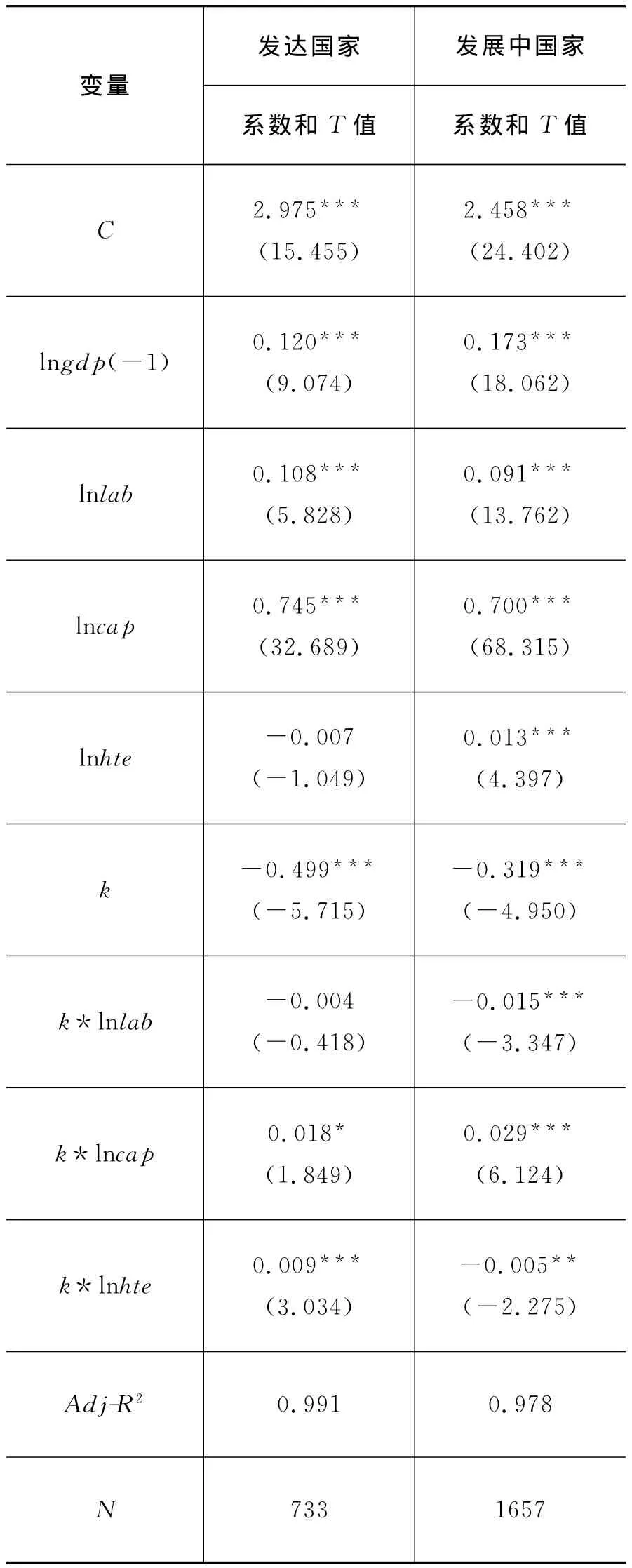

上文研究表明资本账户开放度的提高对经济增长率的提升具有促进作用。然而,正如引言中所述,实践中,发达国家和发展中国家资本账户开放所带来的效果却不相同,这说明资本账户开放可能通过一定的路径对经济增长再产生作用。之所以资本账户开放度对发达国家和发展中国家的最终实际影响效果不一致,或许正是由于资本账户开放对不同类型经济体的影响路径的效果不同。为验证这一假设,对模型2进行回归分析,表6是对模型2的回归结果,分析了不同类型经济体资本账户开放影响经济增长的路径。

对于发达国家,k*lnlab前的系数为负,但统计量不显著,说明劳动力增长率对于资本账户开放度的提高并不敏感,表明资本账户开放度的提高对发达国家劳动力增长率的直接带动作用不明显。而k*lncap前的系数显著为正,说明资本形成总额增长率对资本账户开放度的提高具有明显的正向敏感性,表明资本账户开放度的提高可以直接提升资本形成总额的增长率,发达国家可以迅速获得资本积累,推动资本深化,从而促进经济增长。k*lnhte前的系数显著为正,说明高技术出口额增长率对资本账户开放度的提高具有明显的正向敏感性,资本账户开放度的提高可以提升高技术出口额的增长率,促进发达国家的高技术创新,从而带动经济增长。综合而言,对于发达国家,资本账户开放的提高对资本形成总额增长率和高技术出口额增长率具有正向影响,资本对科技创新以及实体经济具有明显的推动作用。因此可以看出,发达国家资本账户开放度的提高可以通过加速资本积累和推动技术进步两个路径,从而促进经济增长。

表5 发展中国家逐步回归

对于发展中国家,k*lnlab前的系数显著为负,说明劳动力增长率对于资本账户开放度的提高具有明显的反向敏感性,表明资本账户开放度的提高对发展中国家的劳动力增长率具有抑制作用。k*lncap前的系数显著为正,说明资本形成总额增长率对资本账户开放度的提高具有明显的正向敏感性,此处的结论与发达国家相同,资本账户开放度的提高可以直接提升资本形成总额的增长率,发展中国家也可以从资本账户开放度的提高中获得资本积累,从而刺激经济增长。k*lnhte前的系数显著为负,说明高技术出口额增长率对资本账户开放度的提高具有明显的反向敏感性,这里的结论与发达国家相反,发展中国家资本账户开放度的提高抑制了高技术出口额的增长率。

综合而言,对于发展中国家,资本账户开放度的提高对劳动力增长率和高技术出口额增长率具有反向作用,对于资本形成总额增长率具有正向作用,资本对实体经济的促进作用不明显,外资流入发展中国家可能更倾向于进行投资和投机活动,为获得短期收益,外资倾向于投资金融产品,而不投向实体经济。因此可以看到,发展中国家资本账户开放度的提高仅可以通过加速资本积累这一个路径,达到促进经济增长的目的。

表6 发达国家和发展中国家回归结果

综上所述,对于模型1,发达国家和发展中国家的逐步回归均显示了资本账户开放度指标前的系数为正且显著,说明无论是发达国家还是发展中国家,资本账户开放度的提高对于经济增长都具有正向效应。对于模型2,回归结果表明,发达国家资本账户开放度的提高可以通过加速资本积累和推动技术进步两个路径,从而促进经济增长;而发展中国家资本账户开放度的提高仅可以通过加速资本积累这一个路径促进经济增长。发达国家的经济增长的自身决定因素对资本账户开放度的提高比发展中国家可以获得更多实效。对于资本账户开放度的提高,发达国家更倾向于加速资本积累和促进技术进步,而发展中国家虽也获得了资本积累,但对劳动力增长和技术进步没有明显的作用。

3.稳定性检验

为了检验实证结果的可靠性,本文通过改变数据样本和变量替换的方式进行稳定性检验。

首先,本文从总样本区间(1970年到2011年)中截取两个子区间,其一为1990年至2000年,其二为2001年至2011年。按照本文的实证研究步骤(逐步回归和交互项回归)对两阶段分别进行分析,所得结果与本文实证基本一致。

其次,选取工业增加值的对数和通货膨胀率作为控制变量,替代本文的控制变量lngdp(-1),根据同样的实证步骤,所得结果与本文实证基本一致。

以上检验说明本文的结论是稳健的。

五、结论

本文从新古典增长理论的视角分析了资本账户开放与经济增长的关系。无论是发达国家还是发展中国家,资本账户开放度的提高对经济增长均有促进作用。综合来看,无论是发达国家还是发展中国家,资本账户开放度的提高对经济增长率均有促进作用,然而从经济增长因素与资本账户开放的交互作用来看,不同类型的经济体又呈现显著不同。发达国家的资本形成总额增长率、高技术出口额增长率对资本账户开放度的提高具有明显的正向敏感性,表明发达国家资本账户开放度的提高可以加速资本积累和推动技术进步,从而促进经济增长。发展中国家的资本形成总额增长率对资本账户开放度的提高具有明显的正向敏感性,而劳动力增长率和技术进步对资本账户开放度的提高具有反向敏感性,表明发展中国家资本账户开放度的提高仅可以加速资本积累。

相对发达国家,发展中国家没有发达且安全的风险投资体系,没有功能健全和安全运作的金融体系,资本账户一旦实现完全开放,可能给资本流入和流出提供了便利,意味着一定程度上进入了不由自主的境地,金融监管可能无暇同时兼顾来自各种渠道、发生在任何时间的国际资本的大规模、高速和无序流动,容易导致经济波动频繁。因此发展中国家的资本账户开放对其经济增长更容易产生负面效应。

本文的研究结论支持了资本账户开放对经济增长具有阈值效应的观点。对于发展中国家,资本账户开放的前提是需要有良好的综合环境,只有经济和政治等综合水平发展到一定程度,发展中国家才能更容易获得资本账户开放带来的促进作用。因此发展中国家的资本账户的顺利开放应当具备如下条件:具备较强的宏观经济调控能力,具有较高的金融监管能力,具备健全的可以应对国际资本冲击的金融体系;渐进地分步骤推进资本账户开放;资本账户开放过程中需要加强与外界的金融合作;不放弃在金融发展需要时采取必要的管制措施。

[1]雷达,赵勇.门槛效应、资本账户开放与经济增长[J].中国人民大学学报,2007,(6).

[2]林清泉,杨丰.金融开放与经济增长——基于面板阈值模型的实证分析[J].应用概率统,2011,(4).

[3]Alessandria G,Qian J.Endogenous Financial Intermediation and Real Effects of Capital Account Liberalization[J].Journal of International Economics,2005,67(1):97-128.

[4]Arteta C,Eichengreen B,Wyplosz C.When Does Capital Account Liberalization Help More Than It Hurts?[R].CEPR Discussion Papers,2001:2910.

[5]Arturo G,Fabio S,Andrew W.Does Financial Liberalization Improve the Allocation of Investment?Micro Evidence from Developing Countries[J].Journal of Davelopment Economics,2007,83(2):562-587.

[6]Bencivenga V R,Smith B D,Starr R M.Equity Markets,Transactions Costs and Capital Accumulation:An Illustration[J].World Bank Economic Review,1996,10(2):241-265.

[7]Edwards S.Capital Mobility and Economic Performance:Are Emerging Economies Different?[R].National Bureau of Economic Research,2000:8076.

[8]Fischer S,Cooper R N,Dornbusch R,et al.Should the IMF Pursue Capital-Account Convertibility?[D].New Jersy:International Economics Section,Department of Economics Princeton University,1998.

[9]Greenwood J,Jovanovic B.Financial Development,Growth and the Distribution of Income[J].Journal of Political Economy,1990,98(5):1076-1107.

[10]Ho-don Y.Does Capital Mobility Finance or Cause a Current Account Imbalance?[J].The Quarterly Review of Economics and Finance,2007,47(1):1-25.

[11]Klein M W.Capital Account Openness and the Varieties of Growth Experience[R].National Bureau of Economic Research,2003:9500.

[12]Klein M W.Capital Account Liberalization,Institution Quality and Economic Growth:Theory and Evidence[R].Bureau of Economic Research,2005:11112.

[13]Krugman P.Fire-Sale FDI[R].National Bureau of Economic Research,1998.

[14]Maurice O.Risk-Taking,Global Diversification and Growth[J].American Economic Association,1994,84(5):1310-1329.

[15]Marcel F,Matthieu B.Financial Openness and Growth Short-run Gain,Long-run Pain?[R].European Central Bank,2004:348.

[16]Michael W K,Giovanni O.Capital Account Liberalization,Financial Depth and Economic Growth[R].National Bureau of Economic Research,1999:7384.

[17]Michael W K.Capital Account Liberalization,In-stitutional Quality and Economic Growth:Theory and Evidence[R].National Bureau of Economic Research,2005:11112.

[18]O’Donnell Barry.Financial Openness and Economic Performance[M].Ireland:Trinity College,2001.

[19]Quinn D P.The Correlates of Change in International Financial Regulation[J].American Political Science Review 1997,91(3):531-551.

[20]Reinhart C,Calvo G.When Capital Inflows Come to a Sudden Stop:Consequences and Policy Options[R].Germany:University Library of Munich,MPRA Paper,2000:6982.

[21]Stiglitz J E.Globalization and Its Discontents[M].New York:W.W.Norton &Company,2003.

[22]Vittorio G,Gian-Maria M Ferretti.Economic Effects and Structural Determinants of Capital Controls[R].IMF Staff Papers,1995:95/31.

[23]Yong J K,Jong-Wha L.Technological Change,Investment in Human Capital,and Economic Growth[R].CID Working Papers,1999:29.

猜你喜欢

石材(2022年4期)2023-01-07

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

社科纵横(2020年1期)2020-02-28

中国外汇(2019年6期)2019-07-13

学术论坛(2018年4期)2018-11-12

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国治理评论(2012年2期)2012-03-25

中国发展观察(2010年4期)2010-06-04