我国居民房产抵押贷款、居民住房需求、价格传导与经济波动

2014-12-25 02:34:14袁靖刘晓华

现代财经-天津财经大学学报 2014年9期

袁靖 刘晓华

(1.厦门大学 经济学院,福建 厦门361005;2.山东工商学院 统计学院,山东 烟台264005)

一、引言

住房作为生活必需品和投资品,在其消费过程中需要大量资金。而住房消费对资金的需求有两个特点:一是资金需求量大。对大部分家庭和个人来说,购买一套住房要耗尽其所有的积蓄甚至大半生的收入。二是资金周转期长。在个人住房抵押贷款中,贷款期限最长达30年,在整个还款期限内,借款人始终存在还款的压力。住房消费对资金需求的这种特点,决定了人们在购买住房过程中,必然会受到流动性约束的影响。

流动性约束理论认为,流动性约束下的消费较低。与不受流动性约束相比,面临流动性约束的消费者,只能消费当期的财富;消费者一旦预期到未来可能面临流动性约束,当期消费就会下降,并且在以后各期的消费都将受到流动性约束的影响。在缺乏消费信贷的环境下,如果家庭存在借贷约束,由于无法进行跨期预算,从而使购房者面临较强的流动性约束。一旦购房者可以较容易地获得个人住房抵押贷款,也就是说,购房者可以进行跨期预算,将未来收入拿来进行当前消费,那么他面临的流动性约束将大大降低,从而提高其购房能力,就会在很短的时间内将购房需求释放出来。对住房市场来说,由于新住房的建造需要花费一定的时间,可以认为住房供应短期是固定的。从住房价格形成机制的供求关系分析来看,因购房需求增加,而住房短期供给又不变,在短期内必然会推动住房价格的增长。

房地产抵押贷款模式起源于西方20世纪30至40年代,我国于1986年由中国建设银行率先开办了居民个人住房抵押贷款业务。中国建设银行于1988年设立了房地产信贷部,并开启了第一笔用于个人购置商品房的抵押贷款。此后,建行的个人住房抵押贷款业务迅速发展。其中最为重要的是住房抵押贷款的开展为政府的决策提供了一个选择性的货币政策工具。到目前为止,央行通过住房抵押贷款反经济周期经历了两个相反的阶段。1997年我国出现了通货紧缩,人们要寻求新的经济增长点,1998年4月,央行便在《加大住房信贷投入,支持住房建设与消费的通知》中,明确指出住房建设为国民经济新的增长点,各商业银行应当调整贷款结构,积极支持住房建设和消费。紧接着央行又在5月26日的《关于改进金融服务,支持国民经济发展的指导意见》中强调,应当加大住房信贷投入,促进住房消费,支持住房建设。但是,2002年中国的经济增长率出现了明显的回升,投资、信贷和货币供应量的增长率也开始上升。2003年初,有关中国房地产泡沫的声音越来越大。央行在2003年6月份颁布了《关于进一步加强房地产信贷业务管理的通知》,这带有明显的紧缩信号。2004年10月28日,央行将商业银行的存贷款利率提高了0.27个百分点。但在采取这些紧缩性政策之后,房地产市场价格并没有出现明显的回落,在2005年3月17日,央行又取消了住房抵押贷款的优惠利率,将现行的住房贷款优惠利率回归到同期贷款利率水平,实行下限管理,下限利率水平为相应期限档次贷款基准利率的0.9倍,商业银行法人可根据具体情况自主确定利率水平和内部定价规则;对房地产价格上涨过快的城市或地区,个人住房贷款最低首付款比例可由现行的20%提高到30%。房产抵押贷款、居民房产需求及房价与经济波动之间关联性是制定未来房产政策的重要依据。

二、相关文献综述

与本文相近的研究包括梁斌、李庆云(2011)[1]考察了货币政策对房地产价格波动的影响机制,结论是中国货币政策总体上是宽松的,房地产成本冲击是房地产价格波动的主要因素。谭政勋、王聪(2011)[2]基于动态随机一般均衡视角讨论了信贷扩张、房价波动影响金融稳定的经验机制,认为房价波动、信贷波动以及两者联合波动影响我国银行稳定,银行反馈机制引起宏观经济波动。刘兰凤、袁申国(2011)[3]基于DSGE模型考察了我国货币政策对房价、投资和消费的影响程度较大。骆永民、伍文中(2012)[4]分析了房产税改革和房价变化所可能产生的宏观经济效应,结论认为房价适度上涨在短期内对宏观经济具有负面效应,但负面效应对最终消失转变为正向促进作用,超过一定限度的房价上涨会给宏观经济带来严重的负面影响。王云清、朱启贵及谈正达(2013)[5]构建了一个包含商业和房地产两个部门的新凯恩斯主义DSGE模型,结论显示出货币政策、房地产需求偏好、房地产部门技术、房地产部门工资加成的冲击能够解释大部分房价波动,房地产部门技术、房地产部门工资加成、货币政策的冲击能够解释约95%房地产产量波动。

但以上研究都没有考虑家庭将房产作为抵押品进行消费,由于房产本身既是消费品也是投资品,并且家庭通过房地产抵押贷款从银行获得信贷支持,这一特征影响居民消费、企业投资从而对宏观经济及房价产生反馈机制,导致房价与全社会产出、消费、投资等宏观变量联合波动。

本文基于1999年—2013年我国个人房产抵押贷款与宏观经济变量数据,实证分析个人住房抵押贷款与我国宏观经济波动之间的联动及滞后关系,用以说明我国个人住房抵押贷款的反周期特征,并且为将住房抵押贷款与宏观经济联合建模提供科学依据。本文借鉴Kiyotaki和Moore[6]的信贷配给理论及观点,将个人房产抵押贷款特征引入DSGE模型,模型采用贝叶斯估计方法,并且对模型进行模拟和脉冲相应分析。

三、我国个人住房抵押贷款及经济波动的特征

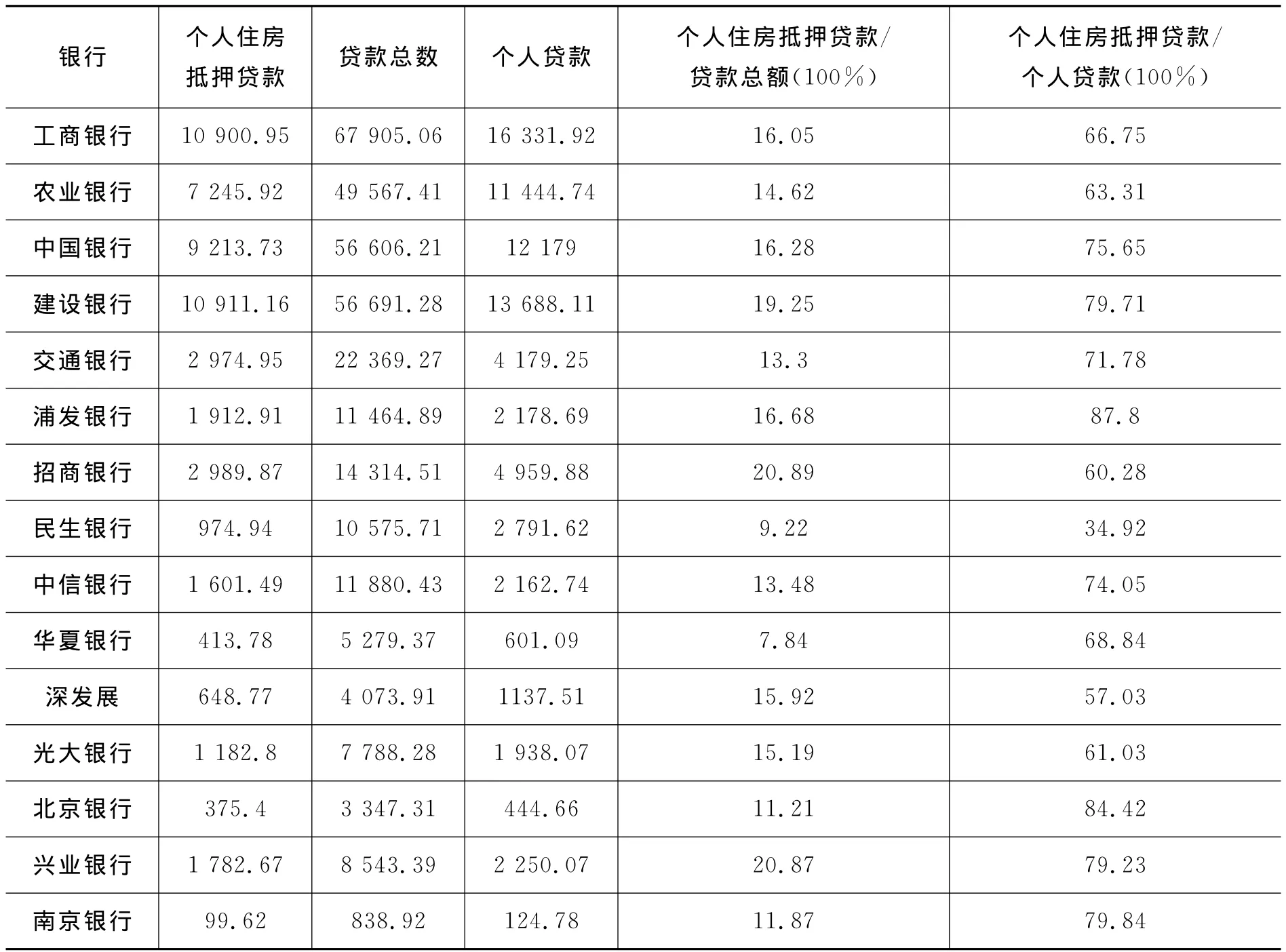

1988年,国务院办公厅印发有关房改的通知及转发国务院住房改革领导小组意见后,其他的国家专业银行如工行、农行、中行等也都设立了住房信贷部,并陆续开发了个人住房抵押贷款业务。截止到2010年,四大国有控股商业银行工大38 271.76亿元,是15家上市银行全部个人住房抵押贷款总额的71.9%,是单一银行中此项贷款数额最大的一个群体。个人住房抵押贷款在全部贷款中的占比一般都在15%左右,其中建行2010年达到19.25%。在个人消费信贷中,住房抵押贷款的占比都在60%以上,其中建行高达79.71%。其他股份制银行的个人住房抵押贷款情况相差较大,招商银行和兴业银行个人住房抵押贷款虽然总额远不及四大银行,但其在全部贷款中的占比已超过20%。浦发银行和北京银行个人住房抵押贷款的总额不大,但其在个人消费贷款中的占比均超过80%。

表1 2010年个人住房抵押贷款各银行机构数据一览

本文选用我国1999-2013年的经济数据,文中数据均进行对数线性化和H-P滤波处理,目的是消除时间序列中的趋势成分,只保留波动成分。个人住房抵押贷款选用我国个人住房抵押贷款余额数据,本文的真实GDP以国内生产总值指数进行折算,就业指标参考黄赜琳(2005)[7]的建议,采用就业率即就业人数除以总人口作为劳动供给的替代指标,投资指标采用固定资产形成总额数据,并采用固定资产价格指数进行折算,所有真实值的估算均以1999年为基期,房价选用累计平均全国商品房销售价格,相关结果见表2。

表2 1999-2013年中国经济变量特征

由表2可得以下结论:第一,从各变量的波动幅度来看,个人住房抵押贷款余额与房价、投资波动均大于产出波动,消费、就业均小于产出波动,且房价波动幅度最大,约是产出波动的3.22倍,就业波动幅度最小,只有产出波动幅度的2%~5%左右。第二,从各变量的协同关系来看,消费、投资、房价与产出均表现出明显的顺周期性,且消费与投资表现的更为显著,而个人住房抵押贷款余额则表现出一定的逆周期性。第三,从各变量之间的相关性来看,房价、消费、投资与产出表现出明显的正相关性,而个人住房抵押贷款与产出有一定的负相关。总之,我国房价波动较大,房产投资对全社会投资起到非常重要的作用,而对经济波动,住房抵押贷款的开展为政府的反经济周期提供了一个选择性的货币政策工具。

四、模型构建

Kiyotaki和Moore(1997)指出由于信贷配给因素的影响,企业以自身价值为抵押从商业银行获得贷款,在这种情况下,宏观经济形势就会通过企业信贷可得性来影响企业的投资水平,而企业的投资又作用于宏观经济,因此,宏观经济波动呈现较强的信贷周期特点。本文借鉴Kiyotaki和Moore的观点,但仅考虑居民房产抵押贷款。经济包括代表性家庭和公司两部门,有三种商品,劳动、消费品和房地产,居民的效用依赖于消费商品,购买房产及提供劳动获得收入,并可以通过房地产作为抵押品进行融资购买债券,公司的效用仅依赖于生产消费品获得利润,因而需要劳动和资本作为投入。所有外生冲击均服从于自相关AR(1)过程。

(一)代表性家庭

假定经济体包含无数个同质的家庭,每个家庭偏好相同且能够生存无穷期,家庭效用函数采用CRRA效用形式,家庭通过消费商品、拥有房地产及提供劳动、房产抵押贷款获取资金及购买债券来获得效用最大化,因而居民的效用函数为

上式为第t期居民效用的期望值,Cht为居民消费商品,Lht居民拥有房产,Nt劳动时间,β∈(0,1)折现因子,γh习惯形成参数,At为居民面临的投资风险溢价因素冲击,φt为居民房产需求冲击,ψt为劳动供给冲击,At服从

>0常数,ρa∈(-1,1)持续系数,σa标准差,εatiid正态过程。

常数,ρφ∈(-1,1)持续系数,σφ标准差,εφtiid正态过程,

常数,ρψ∈(-1,1)持续系数,σψ标准差,εψtiid正态过程,

>0常数,ρθ∈(-1,1)持续系数,σθ标准差,εθtiid正态过程,

设qit为房价,wt为居民实际工资,St为居民购买房产,

居民户面临的预算限制条件为

(二)公司

公司雇佣劳动力生产产品,生产函数为

Yt产出,Kt-1,Nt代表资本和劳动投入,α∈(0,1)为为资本产出弹性,资本积累服从

It投资,投资稳定状态增长率,Ω>0为成本调整参数,δ为折旧率。

Zt为技术冲击,服从

>0常数,ρz∈(-1,1)持续系数,σz标准差,εztiid正态过程。

(三)市场出清及均衡系统

给定经济中代表性家庭的偏好、厂商的技术水平和资源约束,模型状态变量包括投资、消费、房价、产出和就业,模型冲击包括投资风险溢价冲击、居民房产需求冲击、劳动供给冲击、抵押品冲击冲击及技术冲击。当经济达到均衡状态时,代表性家庭实现效用最大化、代表性厂商实现利润最大化。并且消费品市场、劳动力市场及房产市场均出清。

五、实证分析

(一)模型参数估计

本文模型中参数的赋值方法分为两种,一是对于静态参数采用校准的方法进行赋值,二是对于动态参数采用贝叶斯估计的方法进行赋值。

1.静态参数校准

关于资本产出弹性的取值,国内多采用张军等(2003)[8]的做法,构造人均产出与人均资本存量之间的计量回归模型,估算出资本产出弹性,有关这方面参考文献众多,本文不再做相关推导,直接采用比较具有代表性的结果,资本产出弹性取为0.50。本文采用1978-2012年的物价水平来校准居民的主观贴现率,根据国家统计局公布的年度居民消费价格指数,可估算出1978-2012年间物价水平平均上升了3.3%,故主观贴现率设定为96%。国内关于习惯形成参数的估计做了许多实证研究,但是得到的估计值差异较大,杭斌(2010)[9]的估计值分别为0.44和0.45,贾男和张亮亮(2011)[10]的估计结果仅为0.23,本文校准后的结果为。对于价格调整概率,其反映粘性价格程度,陈昆亭、龚六堂(2006)[11]取值为0.6,这意味着厂商平均调价周期为2.5个季度,本文即取值0.6。对于折旧率国内研究年度值大多设定为10%(龚六堂、谢丹阳(2004)[12]、杜清源、龚六堂(2005)[13]),对应的季度值为2.5%,本文取2.5%。

2.动态参数校准

由于动态参数不能够直接获得,为了保证参数的精确性,本文采用Bayes方法进行估计。由于动态参数是五种冲击的一阶自回归参数和波动参数,故本文采用了1999-2013年我国的宏观经济及房价波动数据作为样本。关于相关参数初值与先验分布的选取,本文遵循以下过程:一是关于先验均值的选取,根据已有文献的估算,技术冲击一阶相关系数的均值多数在0.7左右,故本文的先验均值取为0.75;关于居民房产需求冲击先验均值的选取,根据我国商品房销售额数据设定为0.35;关于投资风险溢价冲击、劳动供给冲击及抵押品冲击参照Gerali(2010)[14],设定为0.35。关于五种冲击的随机扰动项先验均值的选取,由于相关国内文献对外生冲击的标准差的估计值均在0.02-0.08之间(如黄赜琳[7],2005),故本文随机扰动项的先验均值均取为0.05。二是关于先验分布的选取,本文参考相关外文文献的做法,一阶自回归参数均服从Beta分布,波动参数均服从较为分散和平滑的逆伽玛(Inv.Gamma)分布(如 Gerali等[14],2010)。

表3 动态参数的Bayes估计结果

(二)模型冲击脉冲响应分析

为了分析技术冲击、投资风险溢价冲击、居民房产需求冲击、劳动供给冲击和抵押品冲击对宏观经济波动及房价影响的动态特征,本节分别给出了1%单位的正向冲击条件下,产出、消费、投资、就业和房价的脉冲响应变化,图1—图5分别表示五种冲击对宏观经济变量和房价的脉冲响应。

第一,脉冲响应显示,居民将房产作为抵押获取资本进行投资如购买债券,面临投资风险溢价冲击后,房价、产出、消费、投资及就业5个变量都将先上升后下降回复均衡状态,房价反应最为迅速,其次为产出和投资,最后为消费和就业,这符合个人房产抵押贷款与宏观经济波动之间传导机制,一旦债券市场面临不确定性冲击,包括利率变化等市场因素,房价会紧接随之升高,导致产出短期内提高,投资加大,但最终会回复均衡状态;第二,居民将房产作为抵押获取资本需要支付抵押品利率,因而如果房产抵押市场面临不确定冲击,如抵押贷款利率发生变化或抵押贷款期限延长,房价、产出、消费、投资及就业5变量都将先下降后上升回复均衡状态,依然是房价反应最为迅速,其次为产出和投资,最后为消费和就业,这也符合个人房产抵押贷款与宏观经济波动之间传导机制;第三,居民房产需求冲击下房价迅速攀升,紧接着投资、产出、就业和消费,这符合我国历史实际经济发展状况,我国房地产市场发展与宏观经济增长有明显的同周期趋势,国内生产总值增长快的年份往往也是房地产投资和销售额大幅增长的年份,比如2007年我国宏观经济在奥运等因素的刺激下步入新一轮的快速上涨周期,与之相应的房地产价格也开始新一轮的飞速上涨,同样,宏观经济增长率的回落也会使得房地产市场发展减速,受到国际金融危机的影响,从2008—2009年我国宏观经济增长放缓,房地产市场在经历了长时间的高速增长后开始步入调整期,房地产开发投资和销售的增长率均有所回落,从2008年的房地产销售额更是出现首次负增长,房地产投资占全社会固定资产投资比例自2000年以来就一直超过15%,在目前我国的经济增长还主要依赖投资拉动的时期,房地产投资已经成为促进我国经济增长的重要推动力量,因而房产需求冲击下房价攀升是促进房地产投资的主要动因。模型脉冲响应结果显示模型对现实经济拟合效果较好,并实证验证了居民房产抵押贷款与宏观经济波动之间的传导机制及联动关系。

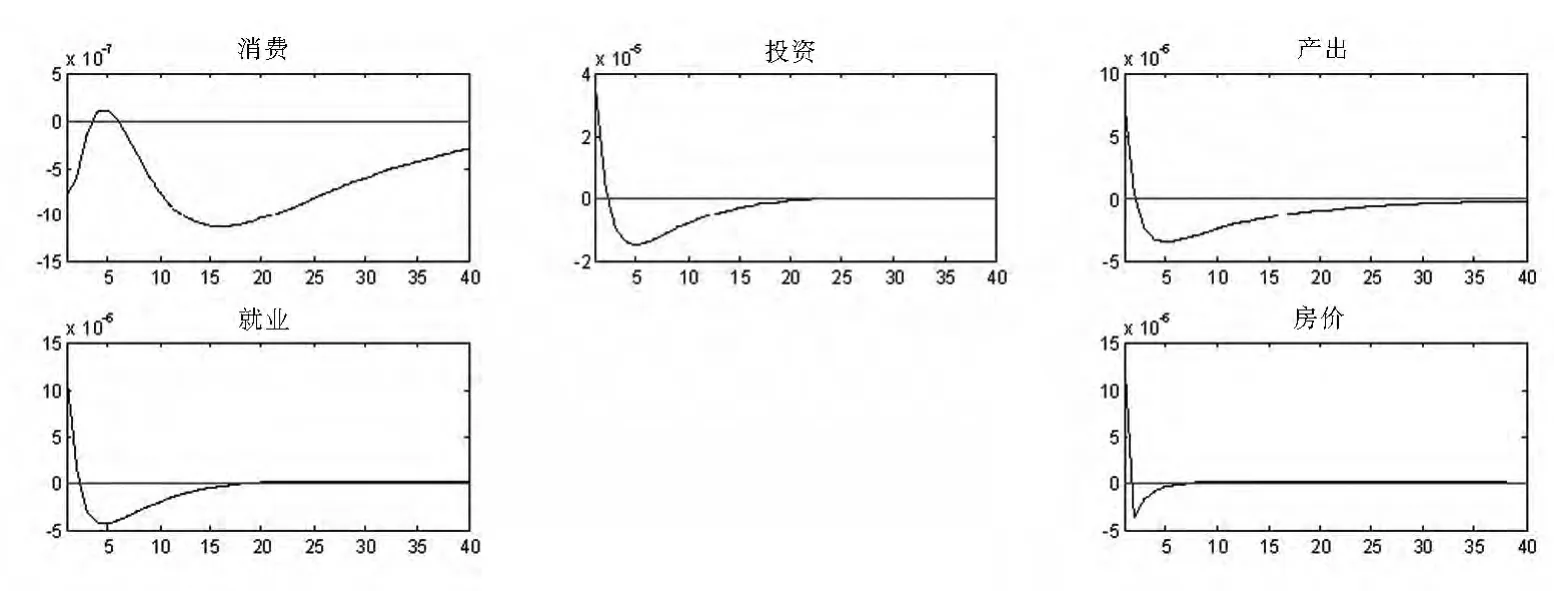

图1 投资风险溢价冲击脉冲相应图

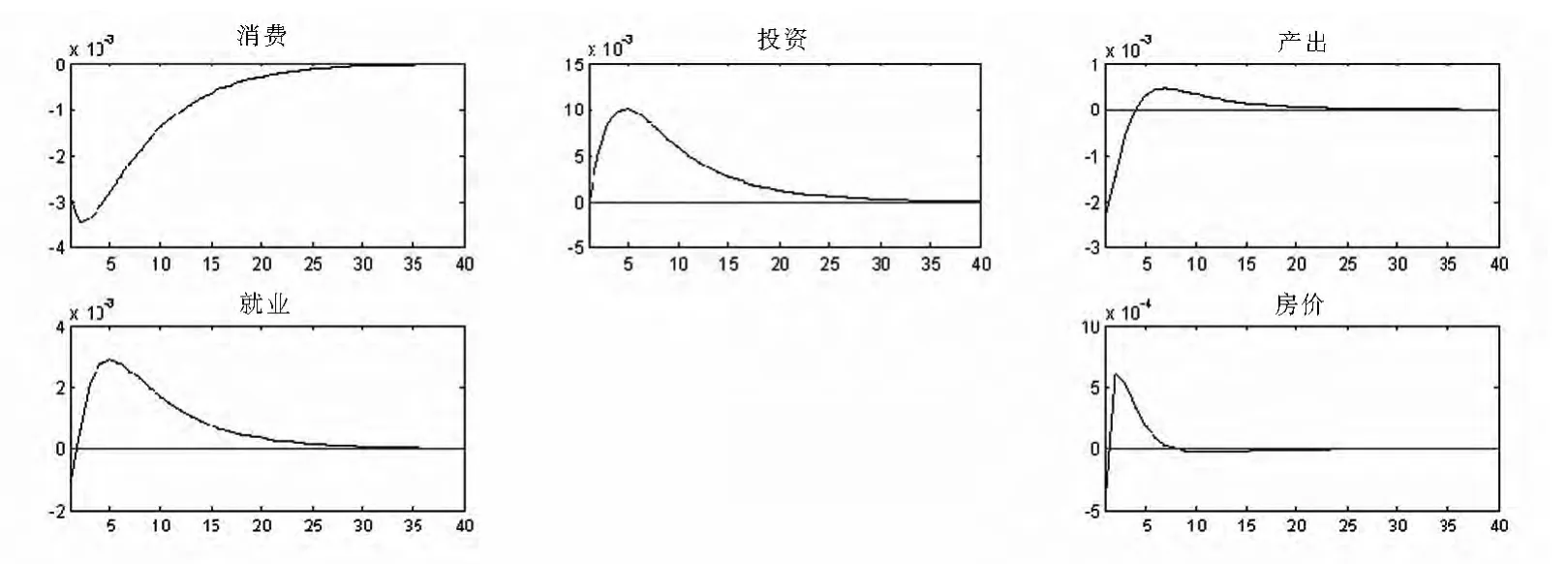

图2 抵押品冲击脉冲相应图

给定1%的正向技术冲击,使得产出逐渐偏离原来的稳定状态,在第5期后重新达到新的稳定状态;给定1%的正向劳动供给冲击,产出偏离稳定状态约0.01%后逐渐回归,并在32期后重新回到稳态水平;给定1%的正向投资风险溢价冲击,产出偏离稳态大约0.03%后迅速恢复,并在6期后重新回到稳态水平;给定1%的正向居民房产需求冲击,使得产出逐渐偏离原来的稳定状态,在第5期后重新达到新的稳定状态;给定1%的正向抵押品冲击,使得产出逐渐偏离原来的稳定状态,在第35期后重新达到新的稳定状态。通过比较可以发现,技术冲击和投资风险溢价冲击对产出的影响较为显著,且为正向的,由于生产技术的单位根特征,使得技术冲击具有扩散机制,正向的技术冲击会使经济达到新的稳定状态。

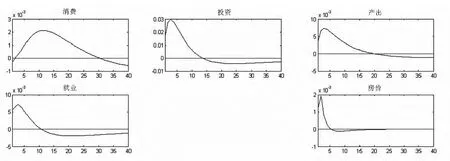

图3 居民房产需求冲击脉冲相应图

图4 技术冲击脉冲相应图

图5 劳动供给冲击脉冲相应图

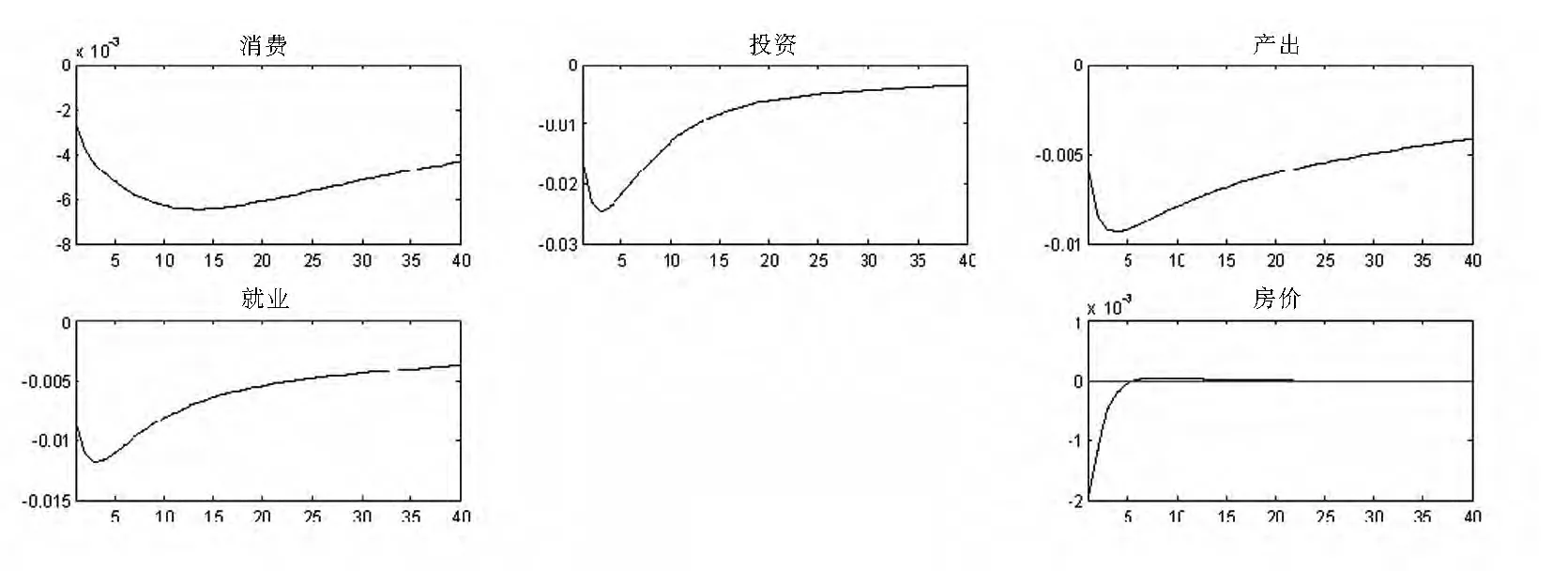

给定1%的正向技术冲击,投资和就业均逐渐偏离原来的稳定状态,并大约在25期后重新达到新的稳定状态,而消费偏离稳定状态约0.04%后逐渐回归,并在30期后重新回到稳定状态水平;给定1%的正向劳动供给冲击,投资和就业分别偏离稳定状态约2.5%和1.2%后逐渐回归稳定状态,而消费则偏离稳定状态约0.7%后逐渐回归,并在40期后重新回到稳态水平;给定1%的正向投资风险溢价冲击,投资和就业分别偏离稳定状态约4.2%和1.3%后逐渐回归稳定状态,而消费则偏离稳态约1.2%后逐渐回归,并在40期后重新回到稳态水平;给定1%的正向居民房产需求冲击,投资和就业逐渐偏离原来的稳定状态,并大约在15期后重新达到新的稳定状态,而消费则先正向偏离稳定状态约2%后反向偏离约12%逐渐回归;给定1%的正向抵押品冲击,投资和就业分别偏离稳定状态约3%和0.6%后逐渐回归稳定状态,而消费则缓慢偏离稳定状态约0.2%后逐渐回归。

表4 模型方差分解

给定1%的正向技术冲击,使得房价偏离稳定状态约0.06%后逐渐回归,并在15期后重新回到稳态水平;给定1%的正向劳动供给冲击,使得房价逐渐偏离原来的稳定状态,在第5期后重新达到新的稳定状态;给定1%的正向投资风险溢价冲击,使得房价偏离稳定状态约0.25%后逐渐回归,并在10期后重新回到稳态水平;给定1%的正向居民房产需求冲击,使得房价迅速稳定状态约0.05%后逐渐回归,并在10期后重新回到稳态水平;给定1%的正向抵押品冲击,使得房价偏离稳定状态约0.2%后逐渐回归,并在25期后重新回到稳态水平。

从影响的程度及持续性方面考虑,抵押品冲击及房产需求冲击对房价影响最为显著;我国居民房产需求冲击和投资风险溢价冲击对房价的影响大约为1年半,而抵押品冲击对我国房价影响大约为1年,投资风险溢价冲击和抵押品冲击对我国产出和投资的影响大约为2年半,而居民房产需求冲击对我国产出和投资影响大约为2年,这进一步佐证我国近年来居民房产需求造成房地产投资过热,房价居高不下的事实。

(三)模型方差分解

对房地产价格和主要宏观经济变量对6种结构冲击在1年、2年、2年半上进行方差分解,见以上表4所示。

方差分解结果显示,技术冲击能够解释产出波动的大部分,对于房价波动贡献很少,劳动供给冲击对产出和投资贡献较大,但对房价波动贡献不多。相对来说,居民房产需求冲击能够解释房价格波动的90%,投资的30%~40%和产出的20%~30%,抵押品冲击能够解释投资和产出10%~15%,这两个金融冲击一起可以解释产出波动的30%和投资的40%~55%。方差分解显示居民住房需求冲击是房价波动的最主要原因,住房需求冲击和抵押品冲击是房价和投资、消费联动的最根本原因。

六、结论

本文借鉴Kiyotaki和Moore的信贷配给理论及观点,创新性将个人房产抵押贷款特征引入DSGE模型,模型采用贝叶斯估计方法,并且对模型进行模拟和脉冲相应分析,实证结果显示模型较好拟合我国现实经济,实证验证了居民房产抵押贷款与宏观经济波动之间的传导机制及联动关系,并进一步佐证了我国近年来居民房产需求造成房地产投资过热,房价居高不下的事实。

目前随着房地产市场泡沫的逐渐增大,房地产市场风险不断积聚,个人住房贷款在各家银行受到严格限制,不仅严格执行首套房首付比例30%,二套房首付比例50%的要求外,商业贷款利率已经在早期的基准利率打七折到目前的上浮10%左右,融资成本上升了50%,除此以外,在资金流动性趋紧的情况下,银行授信额度极为紧张,经常出现贷款审批通过却没有贷款额度发放的情况出现。面对这种抵押品冲击,我国应及时疏通房产抵押贷款与宏观经济影响房价、投资及消费的这一传导途径,以实现房价与宏观经济运行的良性波动机制。

[1]梁斌,李庆云.中国房地产价格波动与货币政策分析——基于贝叶斯估计的动态随机一般均衡模型[J].经济科学,2011(3):17-32.

[2]谭政勋,王聪.中国信贷扩张、房价波动的金融稳定效应研究——动态随机一般均衡模型视角,[J]金融研究,2011(8):57-71.

[3]刘兰凤,袁申国,住房价格、住房投资、消费与货币政策,基于金融加速器效应的DSGE模型研究[J].广东金融学院学报,2011(5):3-15.

[4]骆永民,伍文中,房产税改革与房价变动的宏观经济效应[J].金融研究,2012(5):1-14.

[5]王云清,朱启贵,谈正达,中国房地产市场波动研究——基于贝叶斯估计的两部门DSGE模型[J].金融研究,2013(3):101-113.

[6]Kiyotaki N,J Moore:“Credit Cycles,”.Journal of Political Economy[J].105(2);211-248.

[7]黄赜琳.中国经济周期特征与财政政策效应[J].1997,经济研究,2005(6).

[8]张军,章元.对中国资本存量K的再估计[J].经济研究,2003(6).

[9]杭斌.城镇居民的平均消费倾向为何持续下降——基于消费习惯形成的实证分析[J].数量经济技术经济研究,2010(6).

[10]贾男,张亮亮.城镇居民消费的 “习惯形成”效应[J].统计研究,2011(8).

[11]陈昆亭,龚六堂,邹恒甫.什么造成了经济增长的波动,供给还是需求?——中国经济的RBC分析[J].世界经济,2004(4).

[12]龚六堂,谢丹阳.我国省份间的要素流动和边际生产率的差异分析[J].经济研究,2004(1).

[13]杜清源,龚六堂.带“金融加速器”的RBC模型[J].金融研究,2005(4).

[14]Gerali A,Neri S,Sessa L.and Sifnoretti,F.M.Credit and Banking in a DSGE Model of the Euro Area[J].Journal of Money,Credit and Banking,2010(42):107-141.

猜你喜欢

南风窗(2022年22期)2022-11-17 02:48:59

客联(2022年6期)2022-05-30 08:01:40

房地产导刊(2020年11期)2020-12-28 01:32:36

西夏学(2020年2期)2020-01-24 07:42:42

中华建设(2019年8期)2019-09-25 08:26:04

山西省政法管理干部学院学报(2019年3期)2019-07-25 12:30:28

公民与法治(2016年22期)2016-05-17 04:20:23

公民与法治(2016年8期)2016-05-17 04:11:34

商业文化(2016年3期)2016-04-19 09:53:12

财经界(学术版)(2015年18期)2015-12-22 07:16:36